供應(yīng)鏈金融下P2P平臺為中小企業(yè)提供融資的風(fēng)險研究

2017-04-26 06:34:59姚新宇樊清華

首都經(jīng)濟貿(mào)易大學(xué)學(xué)報 2017年3期

胡 波,姚新宇,樊清華

(北京科技大學(xué) 東凌經(jīng)濟管理學(xué)院,北京 100083)

供應(yīng)鏈金融下P2P平臺為中小企業(yè)提供融資的風(fēng)險研究

胡 波,姚新宇,樊清華

(北京科技大學(xué) 東凌經(jīng)濟管理學(xué)院,北京 100083)

供應(yīng)鏈金融與P2P借貸平臺為中小企業(yè)擺脫傳統(tǒng)銀企授信提供了新的融資模式。為保護投資者以及P2P平臺的利益,度量與完善供應(yīng)鏈金融信用風(fēng)險體系評價具有重要的現(xiàn)實意義。通過對P2P借貸平臺與融資企業(yè)的博弈分析,發(fā)現(xiàn)供應(yīng)鏈金融模式可以有效降低中小企業(yè)融資的貸款違約風(fēng)險,并運用Logistic模型對供應(yīng)鏈金融模式下的中小企業(yè)進行風(fēng)險度量,測度結(jié)果與現(xiàn)實情況高度相符,最后針對P2P借貸平臺提出控制風(fēng)險的建議。

供應(yīng)鏈金融;信用風(fēng)險;Logistic模型

一、研究背景

隨著中國整體經(jīng)濟水平的不斷發(fā)展,勞動力人口的增多以及相應(yīng)政策的出臺,中小企業(yè)已經(jīng)成為社會經(jīng)濟發(fā)展不可缺少的力量。中小企業(yè)占據(jù)市場的份額很大,有著大膽的創(chuàng)新精神,并成為解決城鎮(zhèn)就業(yè)問題的主要渠道。但由于自身力量薄弱,大多處于創(chuàng)業(yè)或者發(fā)展階段,信用評價受財務(wù)狀況影響以致融資困難的問題不僅在中國而且在全世界范圍內(nèi)廣泛存在。在引入國外的“供應(yīng)鏈金融模式”之后,盡管很多商業(yè)銀行相繼推出供應(yīng)鏈金融業(yè)務(wù),但由于中小企業(yè)融資需求量少、融資期限短,面對商業(yè)銀行較為嚴(yán)格的信貸條件,中小企業(yè)向商業(yè)銀行借貸依舊存在難度。

P2P網(wǎng)絡(luò)借貸起源于英國,近10年來卻憑借靈活便捷、高收益等種種優(yōu)勢在全球得到快速推廣。盡管中國引入P2P網(wǎng)絡(luò)借貸模式稍晚,但該模式卻在中國以驚人的速度蓬勃發(fā)展,這與中國長期的金融壓抑和信貸約束不無關(guān)系。

相比于傳統(tǒng)的商業(yè)銀行借貸,P2P借貸平臺優(yōu)勢在于:申請周期短,一般只需7~10天便可獲得資金,門檻較低;而銀行周期約一個月且需要抵押物;P2P借貸資金使用效率高,借貸期限更有彈性,而銀行借貸有固定的還款期限要求。然而在各種優(yōu)勢的背后,各類風(fēng)險也會伴隨而來,P2P平臺跑路,融資款項無法回收,投資者蒙受損失等事件頻發(fā),另外,制度、法律法規(guī)尚不完善,投資人的利益無法得到保障;信用風(fēng)險沒有成熟的考核指標(biāo);無法實時追蹤貸款去向,信息掌握不全面。

為此,P2P借貸平臺不斷推陳出新,尋求到一種新的發(fā)展模式:將“供應(yīng)鏈金融模式”與P2P借貸平臺相結(jié)合,充分利用供應(yīng)鏈金融模式的優(yōu)勢彌補P2P借貸平臺的不足。該模式與中小企業(yè)的融資需求完美契合,越來越受到金融機構(gòu)和中小企業(yè)關(guān)注。

其實,供應(yīng)鏈金融模式是一個比較籠統(tǒng)的概念,根據(jù)質(zhì)押物的不同以及中小企業(yè)處于供應(yīng)鏈的不同位置分為三種不同的融資模式。一是應(yīng)收賬款融資模式。以應(yīng)收賬款作為還款來源,融資企業(yè)處于供應(yīng)鏈上游,核心企業(yè)處于供應(yīng)鏈下游,起到反擔(dān)保的作用;二是保兌倉融資模式。以全貨提貨單為質(zhì)押,融資企業(yè)作為零售商,位于供應(yīng)量的下游,核心企業(yè)處于供應(yīng)鏈上游并有回購意向;三是存貨融資模式。以存貨為質(zhì)押物,核心企業(yè)幾乎未參與。

風(fēng)險與收益是投資人最關(guān)注的問題,上述模式是否能夠長期發(fā)展,平臺信用風(fēng)險的分析研究便成為重中之重。盡管供應(yīng)鏈金融和P2P平臺相結(jié)合的模式優(yōu)勢明顯,但此模式僅處于起步階段,有很多地方不完善,信用風(fēng)險度量的難度也大。

現(xiàn)階段,國內(nèi)學(xué)者在供應(yīng)鏈金融與P2P平臺相結(jié)合領(lǐng)域的研究相對滯后,對于兩者相結(jié)合的理論研究幾乎為零,同時也尚未形成對于P2P 平臺的風(fēng)險管理評估體系。早期基于供應(yīng)鏈金融模式的中小企業(yè)信用風(fēng)險度量相關(guān)研究多是從減少商業(yè)銀行所面臨的風(fēng)險為出發(fā)點,本文則是以P2P平臺以及平臺上的投資人的利益為基礎(chǔ)進行考量。

二、文獻綜述

(一)供應(yīng)鏈金融發(fā)展與研究現(xiàn)狀

西方學(xué)者在供應(yīng)鏈金融領(lǐng)域的理論研究始于2001年。金融資源流被首次定義為一種介于物流和金融之間的金融供應(yīng)鏈[1]。隨后供應(yīng)鏈金融的概念出現(xiàn),它被定義為以核心企業(yè)為主導(dǎo)的相關(guān)交易者生態(tài)圈中,企業(yè)通過優(yōu)化管理資金的可得性和成本以達到轉(zhuǎn)移風(fēng)險的目的[2]。同時隨著中小企業(yè)融資問題的關(guān)注度不斷提高,最初單一的融資模式早已無法滿足現(xiàn)今中小企業(yè)的需求,由此拓展了供應(yīng)鏈金融融資的思路,為供應(yīng)鏈金融融資體系的形成打下基礎(chǔ)[3]。

在21世紀(jì)以前,中國國內(nèi)鮮有任何形式的基于供應(yīng)鏈的融資行為。直到1999年,中儲發(fā)展股份有限公司聯(lián)手銀行開展了中國首單存貨質(zhì)押形式的融資業(yè)務(wù),標(biāo)志著中國物流金融市場興起,隨后中國物流金融業(yè)務(wù)模式不斷創(chuàng)新,供應(yīng)鏈金融高速發(fā)展,達到世界先進水平。2002年復(fù)旦大學(xué)教授朱道立與其博士生首次提出融通倉的概念,它是一種新型銀企合作形式,幫助中小企業(yè)解決融資難題[4]。2005年后,中國供應(yīng)鏈金融才逐漸拉開序幕。

國內(nèi)學(xué)者對于物流金融相關(guān)理論的研究較早,研究內(nèi)容相對豐富,而供應(yīng)鏈金融相關(guān)領(lǐng)域的理論研究卻尚顯不足。供應(yīng)鏈融資模式對于解決中國中小企業(yè)融資難問題有著獨特的優(yōu)勢[5],因此供應(yīng)鏈金融研究具有重要理論與現(xiàn)實意義。

(二)信用風(fēng)險度量模型國內(nèi)外研究現(xiàn)狀

20世紀(jì)70年代前,金融機構(gòu)側(cè)重以定性分析的方法來評價和管理信用風(fēng)險,最常用的方式是專家通過分析財務(wù)報表,對客戶的信用質(zhì)量進行主觀評價,即專家分析法。但此方法有著難以克服的缺陷,如專家主觀性強、成本高等。20世紀(jì)80年代后,西方學(xué)者不斷提出新的風(fēng)險評價模型,信用風(fēng)險評價模型就此豐富起來。

1932 年,學(xué)者首次運用企業(yè)財務(wù)比率對公司的財務(wù)狀況進行預(yù)測,盡管預(yù)測結(jié)果并不理想,但這次嘗試開啟了定量分析的先河[6]。1966年,西方學(xué)者首次將財務(wù)指標(biāo)作為變量應(yīng)用在企業(yè)信用風(fēng)險預(yù)測的定量分析中,建立了單變量信用風(fēng)險模型[7]。1968年,著名的 Z-score 模型被提出,它將多變量財務(wù)預(yù)警模型引入到實證研究中[8]。

信用風(fēng)險度量的一個重要研究是回歸模型。較早的研究中用虛擬變量0與1表示破產(chǎn)狀態(tài),采用最小二乘法進行模型參數(shù)估計[9]。這一模型是 Logit 模型的前身,但其缺點是得到的結(jié)果往往超出0~1的區(qū)間。在Logit 回歸模型逐漸成熟后,它才被應(yīng)用在企業(yè)的風(fēng)險預(yù)警上[10]。Logit模型相比于傳統(tǒng)線性回歸模型,其適應(yīng)性強,準(zhǔn)確度高,更適用于企業(yè)風(fēng)險評價。隨后Logit 模型進一步被運用于企業(yè)財務(wù)危機預(yù)警[11]和銀行破產(chǎn)預(yù)警[12]等研究。隨著更多非線性的信用風(fēng)險度量模型開始進入大眾視野,信用風(fēng)險評價研究越發(fā)豐富。其中主要代表模型包括BP神經(jīng)網(wǎng)絡(luò)模型、KMV 模型、Credit Risk+、Portfolio View 模型等。

相比于西方國家,國內(nèi)學(xué)者在企業(yè)信用風(fēng)險度量領(lǐng)域的研究起步晚,創(chuàng)新不足,定性分析較多,早期研究主要進行企業(yè)信用評級。同時中國在中小企業(yè)信用風(fēng)險評估方面尚有欠缺,多是沿用大企業(yè)評價指標(biāo)體系,其應(yīng)用效果不佳,而適合中小企業(yè)自身特點的體系框架尚未成熟。在已有的文獻中,盡管已有定量研究供應(yīng)鏈金融模式下的信用風(fēng)險評估的文獻,并為供應(yīng)鏈金融建立了Logistic 回歸模型[13],但是應(yīng)用方法較基礎(chǔ),模型整體的精準(zhǔn)度不高。因此建立針對中小企業(yè)的信用風(fēng)險度量同樣具有重要理論與現(xiàn)實意義。

三、供應(yīng)鏈金融模式下P2P借貸平臺與企業(yè)行為博弈分析

在供應(yīng)鏈金融整個體系中,當(dāng)P2P融資平臺和企業(yè)之間進行他們第一次的博弈行為時,由于雙方在整個交易過程中的根本利益不一致會產(chǎn)生免費搭車的情況,最終的結(jié)果就有可能使利益無法達到最優(yōu)。但是在供應(yīng)鏈金融模式下,核心企業(yè)被引入到評估系統(tǒng)之中,對融資企業(yè)起到了很大的制約作用,信用風(fēng)險的降低不僅提高P2P融資平臺的借貸意愿,還提高了整體的資金使用效率。下面用博弈論的觀點進行證明。

首先,為了得到更好的結(jié)果,需要以下假設(shè):

(1)參與者均是理性的,追求利益最大化;

(2)參與主體是P2P借貸平臺和中小企業(yè),核心企業(yè)起輔助作用;

(3)存在信息不對稱,P2P借貸平臺以及中小企業(yè)均無法完全掌握對方的信息,想要獲得有用信息需要付出一定的成本;

(4)存在機會成本,銀行不貸款資金閑置產(chǎn)生因利息損失而造成的機會成本,企業(yè)若履約則產(chǎn)生未違約而損失額外收益的機會成本,違約則產(chǎn)生因供應(yīng)鏈中核心企業(yè)懲罰而帶來的機會成本;

(5)不存在利率限制,即利率市場化。

其次,建立博弈模型,對模型中的符號進行設(shè)定和相應(yīng)說明:

(1)中小企業(yè)開展項目需要的借貸金額為A,P2P平臺要求的貸款利息為r,由于信息不對稱而產(chǎn)生的信息成本為C1,中小企業(yè)經(jīng)營收益為U;

(2)當(dāng)中小企業(yè)需要核心企業(yè)進行反擔(dān)保時,中小企業(yè)違約成本為F,F(xiàn)是核心企業(yè)對違約的中小企業(yè)進行的懲罰。若中小企業(yè)違約,則P2P平臺追回貸款成本為C2,追回數(shù)為B;

(3)若中小企業(yè)履約,則企業(yè)將損失額外收益C3;

(4)中小企業(yè)履約概率是α,P2P平臺選擇給予其貸款概率是β。

接下來將建立P2P平臺與中小企業(yè)的博弈支付矩陣,矩陣如表1所示。

表1 P2P借貸平臺與企業(yè)支付矩陣

P2P平臺的預(yù)期收益為:

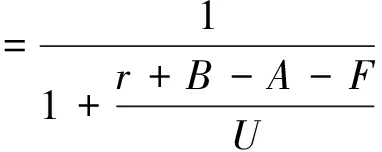

E1=β[α(r-C1)+(1-α)(B-A-C1-C2-r)]+(1-β)[α(-r)+(1-α)(-r)]

(1)

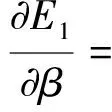

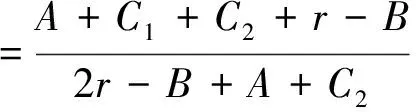

為計算其預(yù)期收益最大時中小企業(yè)的違約率,需對β求偏導(dǎo),并令其等于0,得:

從而有:

(2)

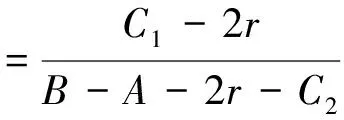

由于考察的是企業(yè)的違約率,所以需再次變換,得出:

(3)

中小企業(yè)的預(yù)期收益為:

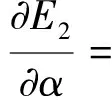

E2=α[β(U-r)+(1-β)(-U)]+(1-α)[β(U-F+C3)+(1-β)(-U-C3)]

(4)

同理,對α求偏導(dǎo),并令其等于0,得:

從而有:

(5)

對上述結(jié)論進行分析:

第一,由式(3)可以看出融資借貸金額A越大,則企業(yè)的違約風(fēng)險超高。當(dāng)資金量較大時,企業(yè)可能會因想要獲得金錢利益而違約。當(dāng)資金量較小時,企業(yè)若違約獲得貸款數(shù)額,卻損失信譽,同時可能獲得供應(yīng)鏈中核心企業(yè)的懲罰,導(dǎo)致違約行為整體收益為負,得不償失,從而違約概率較小。

第二,由式(3)可以看出貸款利息r越高,企業(yè)越容易違約,這是現(xiàn)實情況中很容易發(fā)生的情況,當(dāng)企業(yè)盈利并不多,但又需償還高額貸款時,違約現(xiàn)象便開始出現(xiàn)。在傳統(tǒng)的借貸模式下,由于中小企業(yè)自身財務(wù)條件及信用狀況較差,P2P平臺或銀行會給信用風(fēng)險較大的中小企業(yè)非常高的貸款利率r。但在供應(yīng)鏈金融中,由于有核心企業(yè)的反擔(dān)保,P2P借貸平臺評估的是整個供應(yīng)鏈的狀況,在整體運營情況較好的基礎(chǔ)上,上下游企業(yè)可以以較低的利率獲得貸款,貸款成本低,違約率便自然會降低。

第三,由式(3)還可以看出,當(dāng)獲取信息成本C1越高時,違約率便會越高,這是由于中小企業(yè)的財務(wù)信息,運營狀況等并不完全透明,P2P平臺在對其進行信用評估時,需要耗費更多的精力,必然就會有更多資金上的耗費,這就使得P2P平臺成本增高,它必然會通過提高利息率來抵銷自己這部分的花費。但在供應(yīng)鏈金融模式中,中小企業(yè)與核心企業(yè)業(yè)務(wù)往來頻繁,P2P借貸平臺可以通過核查核心企業(yè)的財務(wù)信息,并重點核查其與中小企業(yè)的交易狀況,在此基礎(chǔ)上獲得中小企業(yè)信息,節(jié)約了財力、人力,所以也會降低企業(yè)的違約率。

第四,由式(3)可以看出,當(dāng)企業(yè)有違約情況發(fā)生時,P2P平臺的追回金額B越大,追回成本C2越小時,中小企業(yè)違約率越低,而在供應(yīng)鏈金融模式下,企業(yè)是以其自有資產(chǎn)作為第一還款源,這就保證了在企業(yè)發(fā)生違約時,P2P等借貸機構(gòu)可以通過直接將融資項進行變現(xiàn)來彌補自身損失,由于核心企業(yè)會起到很大程度的擔(dān)保作用,P2P借貸平臺追回款項會更加方便。

第五,通過式(5)可以看出,當(dāng)中小企業(yè)違約時,核心企業(yè)的反擔(dān)保作用會使核心企業(yè)在資金和信用上蒙受損失,所以,該供應(yīng)鏈中的中小企業(yè)違約程度越高,F(xiàn)會越大,甚至有可能徹底破壞和核心企業(yè)的合作關(guān)系,中小企業(yè)在核心企業(yè)的制約下,更加傾向誠信借貸。

綜上所述,供應(yīng)鏈金融模式既可以幫助降低中小企業(yè)違約率,也可以幫助提高P2P平臺貸款可能性。在嚴(yán)格的博弈分析下,供應(yīng)鏈金融模式的優(yōu)越性和有效性都得到了充分的證明,該模式對解決中小企業(yè)融資困境,提高中小企業(yè)的發(fā)展速度,推動信貸行業(yè)的良性發(fā)展和社會經(jīng)濟體系進步都有極大作用。

四、基于Logistic模型信用風(fēng)險度量實證分析

(一)信用風(fēng)險評價指標(biāo)的選取

傳統(tǒng)的信用風(fēng)險評價多是根據(jù)融資企業(yè)自身經(jīng)營狀況來選取指標(biāo),通常包括六個方面,分別是基礎(chǔ)能力指標(biāo)、盈利能力指標(biāo)、償債能力指標(biāo)、營運能力指標(biāo)、發(fā)展能力指標(biāo)和信用狀況指標(biāo)。在傳統(tǒng)的信貸過程中,金融機構(gòu)對企業(yè)信用風(fēng)險的評價是以企業(yè)的財務(wù)報告為主要依據(jù)。但由于大部分中小企業(yè)規(guī)模小,財務(wù)核算制度不健全,財務(wù)信息透明度差,經(jīng)營者管理透明度低,再加上企業(yè)難以提供抵押物或擔(dān)保,所以很難得到金融機構(gòu)的授信,資金短缺問題產(chǎn)生惡性循環(huán)。

在供應(yīng)鏈金融模式下,金融機構(gòu)把融資企業(yè)放在一個宏觀的系統(tǒng)中進行評估,包含了融資企業(yè)自身、核心企業(yè)、物流企業(yè)以及整個供應(yīng)鏈業(yè)務(wù)流程。因此,指標(biāo)的選取應(yīng)突破傳統(tǒng)的過于局限的評價體系,由于新的評價指標(biāo)體系需要加入核心企業(yè)以及供應(yīng)鏈的情況,提取出傳統(tǒng)評價體系中最具有代表性的指標(biāo),并在此基礎(chǔ)上增加新指標(biāo)。

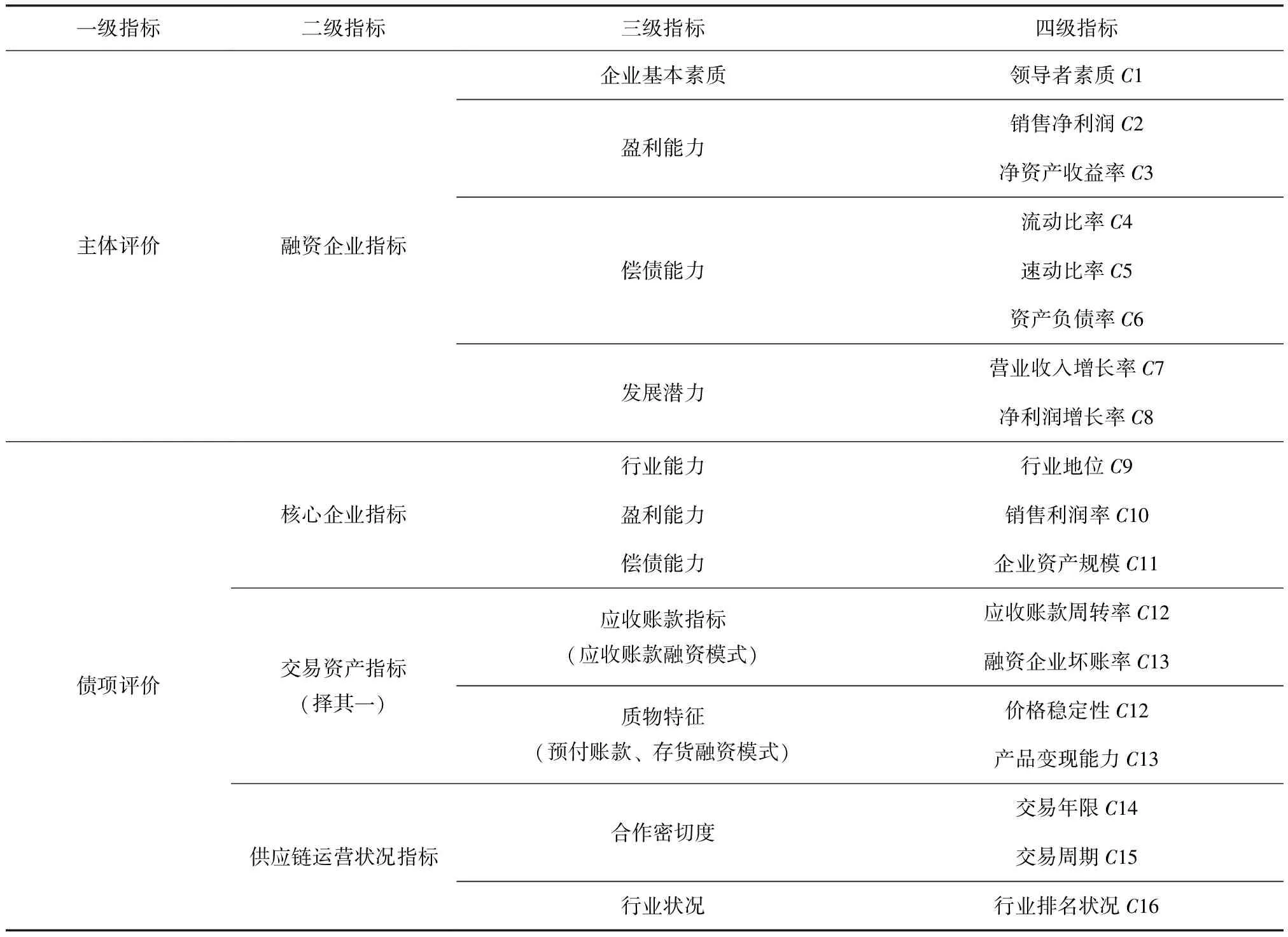

主體評價和債項評價是本文建立供應(yīng)鏈金融模式下信用風(fēng)險評價指標(biāo)的兩大內(nèi)容。以全面性、科學(xué)性、可得性和公正性為原則構(gòu)建了以融資企業(yè)資質(zhì)評價為主體評價,以核心企業(yè)資質(zhì)、交易資產(chǎn)資質(zhì)、供應(yīng)鏈運營狀況為債項評價,并結(jié)合了靜態(tài)分析以及動態(tài)分析的評價指標(biāo)體系,如表2所示。

表2 供應(yīng)鏈金融模式下建立評價指標(biāo)體系

1.融資企業(yè)指標(biāo)選取

對于融資企業(yè)指標(biāo)選取是以傳統(tǒng)信用評價指標(biāo)體系為依據(jù),精簡后包含企業(yè)基本素質(zhì)、營利能力、償債能力和發(fā)展?jié)摿λ拇蠓矫妗R钥茖W(xué)性和可得性為原則,這部分評價指標(biāo)可通過企業(yè)財務(wù)報表獲取。

2.核心企業(yè)指標(biāo)選取

供應(yīng)鏈金融模式中,核心企業(yè)提供反擔(dān)保,是信用風(fēng)險轉(zhuǎn)移的承擔(dān)方,與P2P借貸平臺共同承擔(dān)融資企業(yè)的違約風(fēng)險。因此在指標(biāo)選取時需全面考量其整體情況,包括行業(yè)地位、贏利能力以及償債能力三大方面。

3.交易資產(chǎn)特征指標(biāo)選取

當(dāng)企業(yè)發(fā)生違約情況時,交易資產(chǎn)是清還貸款的主要來源。因此交易資產(chǎn)是P2P借貸平臺等金融機構(gòu)重點考察的部分,不可或缺。

4.供應(yīng)鏈運營情況指標(biāo)選取

融資企業(yè)和核心企業(yè)的發(fā)展依賴于供應(yīng)鏈的整體運營情況,它們之間的相互作用又直接反作用于整體的供應(yīng)鏈運營。因此供應(yīng)鏈運營情況的指標(biāo)是P2P借貸平臺等金融機構(gòu)授信的宏觀變量。

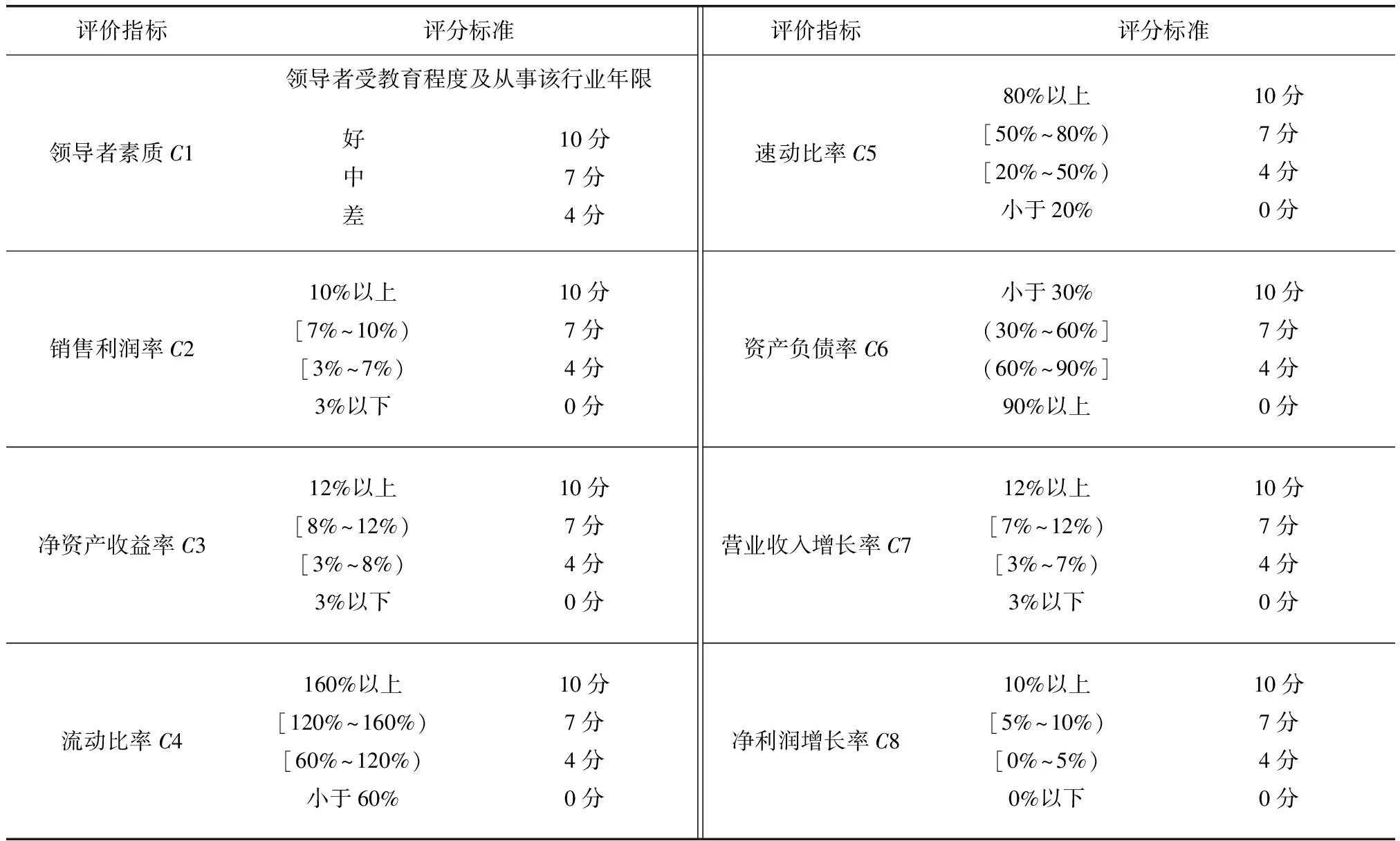

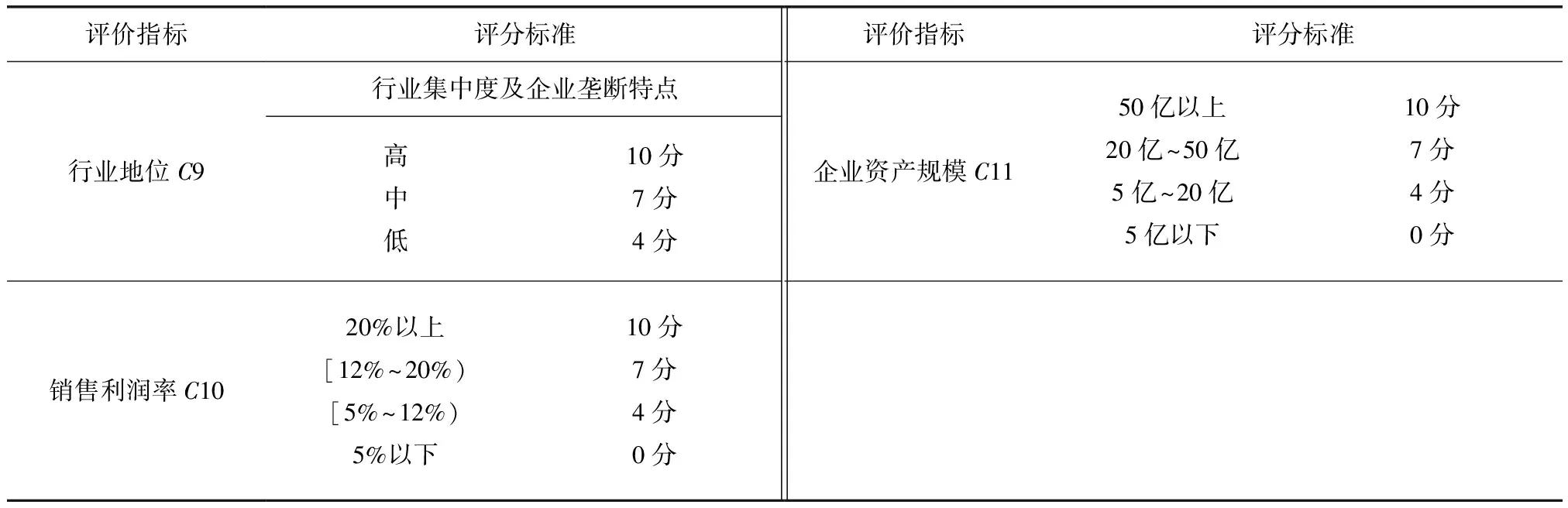

本文綜合選取了16個指標(biāo),其中絕大部分指標(biāo)可以通過精確的數(shù)據(jù)來進行分析,但對于一些少量的宏觀指標(biāo),由于無法獲得具體數(shù)據(jù),依據(jù)心理因素劃分評價等級以及數(shù)量等級確定理論,選擇采用打分制方式。具體評分依據(jù)如表3—表6所示。

表3 融資企業(yè)打分表

表4 核心企業(yè)打分表

表5 交易資產(chǎn)特征打分表(兩類指標(biāo)擇其一)

表6 供應(yīng)鏈運行狀況打分表

(二)實證分析

1.樣本數(shù)據(jù)來源

中國的供應(yīng)鏈金融業(yè)務(wù)開展的時間較短,仍處于未成熟階段。為了建立合適的定量模型,本文選取最常用到供應(yīng)鏈金融模式的制造類企業(yè)為研究對象。以深圳證券交易所中小企業(yè)板的115家上市制造業(yè)公司為樣本,并根據(jù)深圳證券交易所網(wǎng)站披露的誠信檔案為依據(jù),將受到通報批評或公開譴責(zé)的企業(yè)列為信用差企業(yè),其余的為信用好企業(yè),分類結(jié)果為信用差企業(yè)20家,信用好企業(yè)95家。信用差企業(yè)選取的數(shù)據(jù)為受到通報批評或公開譴責(zé)的年份的數(shù)據(jù),其余企業(yè)選擇的是2013年的年報數(shù)據(jù)。選取數(shù)據(jù)來源具體如下:

(1)融資企業(yè)領(lǐng)導(dǎo)人素質(zhì)以及財務(wù)數(shù)據(jù)來源于國泰安數(shù)據(jù)庫;

(2)核心企業(yè)信息由深圳證券交易所披露的日常交易公告和企業(yè)的年報數(shù)據(jù)以及網(wǎng)上搜尋信息綜合獲取;

(3)交易資產(chǎn)信息來源于融資企業(yè)年報數(shù)據(jù);

(4)行業(yè)數(shù)據(jù)來源于數(shù)據(jù)中華和前瞻網(wǎng)。

2.樣本數(shù)據(jù)處理

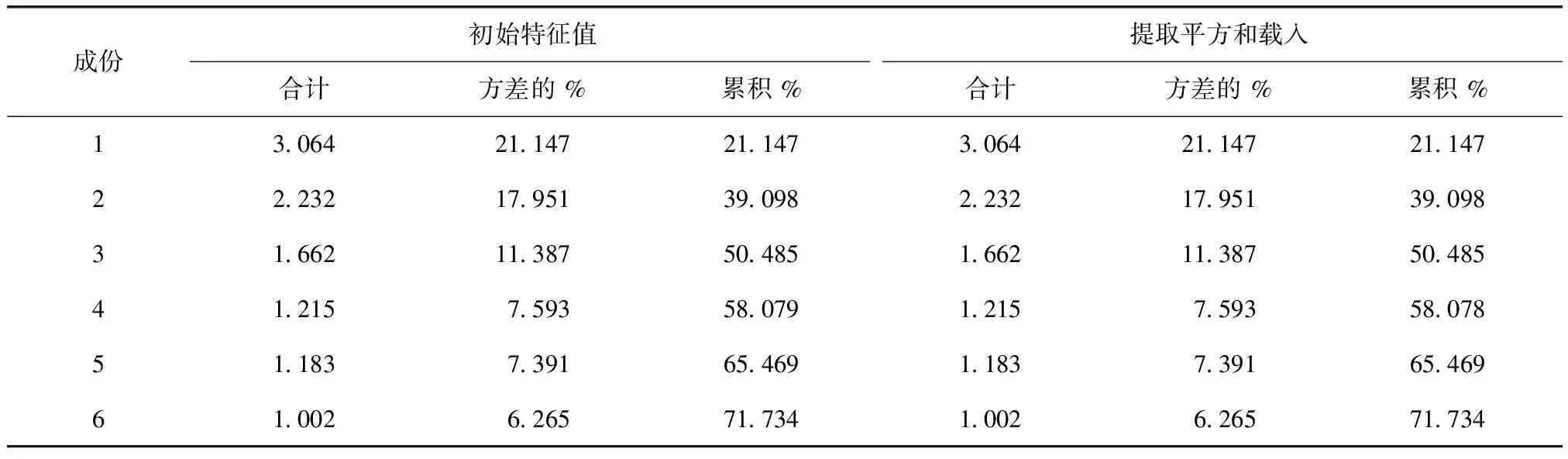

鑒于數(shù)據(jù)量龐大,為使模型簡明,本文運用主成分分析法對數(shù)據(jù)進行降維。主成分分析的KMO值為0.677,適合做因子分析,同時得到主成分貢獻率及標(biāo)準(zhǔn)化主成分系數(shù)表如表7和表8所示。

表7 主成分貢獻率

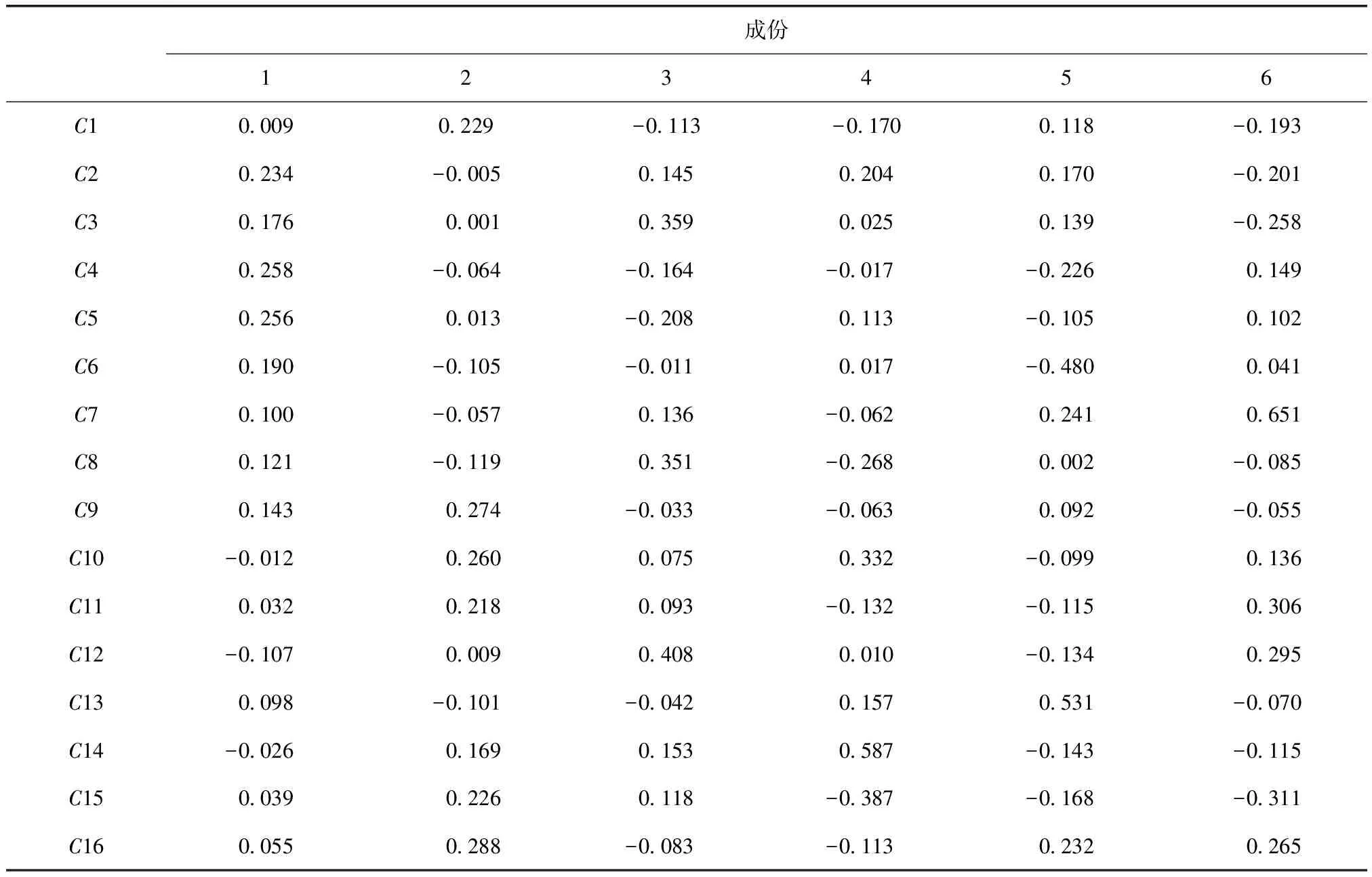

表8 成份得分系數(shù)矩陣

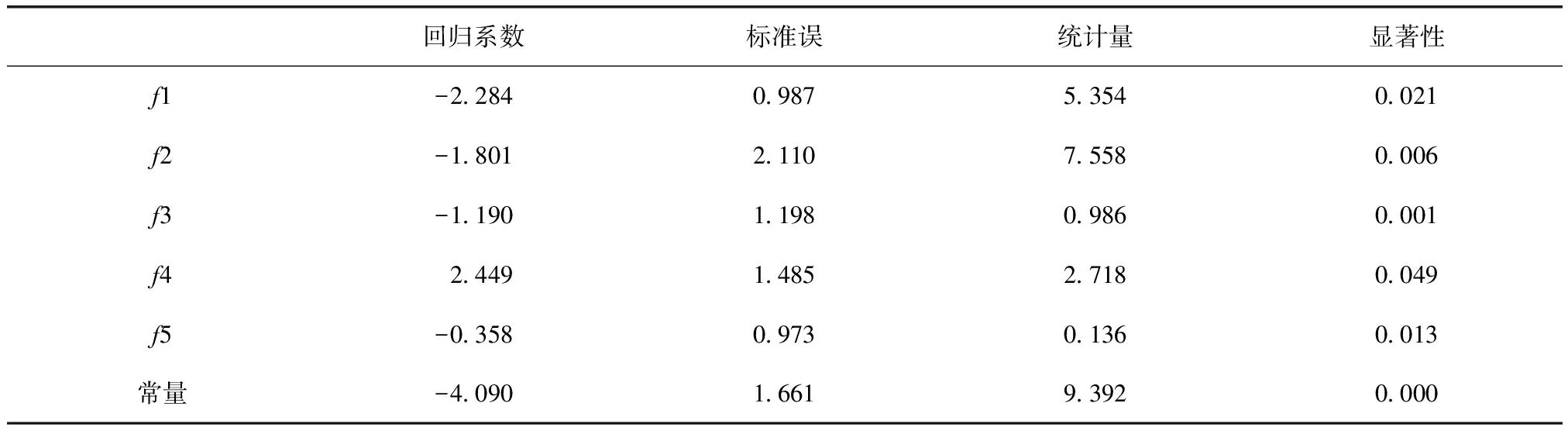

從表7可看出,前六項主成分的特征值均大于1,并且可以解釋原始變量的71.734%的信息,故選取前六項主成分作為回歸變量的自變量進行Logistic回歸分析。回歸結(jié)果中主成分6系數(shù)檢驗不顯著,將其刪除后再次進行回歸分析,回歸結(jié)果如表9所示。

表9 邏輯回歸模型估計結(jié)果

剩余主成分系數(shù)在0.05置信度水平下顯著,根據(jù)表8列出如下主成分方程:

(6)

(7)

(8)

(9)

(10)

根據(jù)表9得出Logistic模型表達式:

(11)

整理式(11)后得出:

(12)

對模型進行擬合優(yōu)度及分類準(zhǔn)確性檢驗,得出檢驗結(jié)果如表10和表11所示。

表10 H-L擬合優(yōu)度檢驗

表11 分類檢驗結(jié)果

可看出H-L檢測結(jié)果為0.934,模型擬合程度好。分類結(jié)果中信用好的公司只有1家分類錯誤,信用差的公司中有2家分類錯誤,準(zhǔn)確率高達97.4%。綜合分析可知,Logistic模型對預(yù)測企業(yè)違約率準(zhǔn)確度較高,具有很好的適用性。

五、供應(yīng)鏈金融模式下風(fēng)險控制對策

在供應(yīng)鏈金融模式下,由于參與主體增加,大量的新指標(biāo)被引入到信用風(fēng)險評價體系當(dāng)中。一旦所需的評價指標(biāo)數(shù)據(jù)出現(xiàn)缺失,信用風(fēng)險評價將變得相對困難,進而影響整個借貸業(yè)務(wù)流程的進行。同時借貸流程相對復(fù)雜,每一個小環(huán)節(jié)都有可能是風(fēng)險的隱藏點。因此P2P平臺應(yīng)注重對每一個節(jié)點的控制與監(jiān)督。

1.建立行業(yè)信息數(shù)據(jù)庫

與傳統(tǒng)的僅有商業(yè)銀行和融資企業(yè)雙方參與的融資模式相比,供應(yīng)鏈金融模式包含了對整個供應(yīng)鏈條的風(fēng)險識別,供應(yīng)鏈上的每一個參與方都是重要的節(jié)點,與其信用評價有關(guān)的指標(biāo)數(shù)據(jù)應(yīng)被有效掌握。因此建立一個完整的行業(yè)信息數(shù)據(jù)庫,為需要融資的中小企業(yè)創(chuàng)建信用檔案,并依托大數(shù)據(jù)對企業(yè)信息進行定時更新,使P2P借貸平臺在基于供應(yīng)鏈金融模式對中小企業(yè)進行借貸時更準(zhǔn)確了解該企業(yè)所處行業(yè)的發(fā)展?fàn)顩r,綜合考慮違約率,進而更好地防范信用風(fēng)險的發(fā)生。

2.P2P平臺建立信用分析評價體系

在互聯(lián)網(wǎng)時代下,P2P借貸平臺可以基于大數(shù)據(jù)分析建立并逐步完善企業(yè)信用分析系統(tǒng),該系統(tǒng)應(yīng)包含融資企業(yè)、核心企業(yè),物流企業(yè)的行業(yè)地位、運營能力、償債能力以及發(fā)展?fàn)顩r。

三種供應(yīng)鏈融資模式都是以現(xiàn)實的交易資產(chǎn)或相應(yīng)憑證為基礎(chǔ),因此企業(yè)產(chǎn)品的生產(chǎn)和銷售信息是信息查詢的重點。在不同的融資模式中,應(yīng)對不同的內(nèi)容進行重點審查。對于應(yīng)收賬款模式,由于不涉及具體貨物,應(yīng)對賬款的現(xiàn)實存在性以及核心企業(yè)付款意愿進行審查。對于預(yù)付賬款、存貨融資模式,由于有具體的貨物作為質(zhì)押物,對貨物的評估和監(jiān)管是審查的重點。同時P2P借貸平臺應(yīng)與物流企業(yè)有方便快捷的溝通渠道,從而有效對對質(zhì)押資產(chǎn)進行實時監(jiān)控,避免因信息溝通渠道不暢而造成的風(fēng)險。

對于核心企業(yè),鑒于其對中小企業(yè)的風(fēng)險分擔(dān)及分散作用,應(yīng)針對性地考察其對中小企業(yè)進行擔(dān)保的意愿,綜合考察核心企業(yè)的生產(chǎn)運營狀況和償債能力以及發(fā)展?jié)摿ΓWC核心企業(yè)在愿意承擔(dān)風(fēng)險的前提下也具有最大的償還貸款的能力。

六、研究結(jié)論與不足

中國供應(yīng)鏈金融雖仍處于初步發(fā)展階段,但發(fā)展勢頭強勁,尤其是現(xiàn)在供應(yīng)鏈金融業(yè)務(wù)已經(jīng)不局限于商業(yè)銀行,大量的P2P借貸平臺已經(jīng)開始運用供應(yīng)鏈金融業(yè)務(wù)。正確進行供應(yīng)鏈金融信用風(fēng)險度量具有重要的意義。

本文通過建立一個包含融資企業(yè)、核心企業(yè)、物流企業(yè)以及供應(yīng)鏈整體運行情況的信用風(fēng)險評價指標(biāo),并在傳統(tǒng)的基于主觀判斷的專家打分法的基礎(chǔ)上應(yīng)用Logistic模型進行定量分析,將以往的研究文獻中定性分析與本文的定量分析相結(jié)合,研究結(jié)論如下:

(1)P2P借貸平臺開展并應(yīng)用供應(yīng)鏈金融模式對中小企業(yè)以及與其在同一供應(yīng)鏈條上的核心企業(yè)都有極大的幫助作用。應(yīng)用博弈論進行分析的結(jié)果說明了供應(yīng)鏈金融模式下,引入的核心企業(yè)是融資中小企業(yè)的風(fēng)險轉(zhuǎn)移變量,不僅使P2P借貸平臺在資質(zhì)審核過程中的信息獲取成本減少,而且有效地降低了P2P借貸平臺面臨的由于中小企業(yè)違約而產(chǎn)生的損失。伴隨著信用風(fēng)險的降低,P2P借貸平臺會相應(yīng)地下調(diào)企業(yè)的貸款利率,在核心企業(yè)的牽制以及貸款利率降低的雙重作用下,中小企業(yè)的履約傾向更加明顯,保證了整個信貸業(yè)務(wù)流程的良性運轉(zhuǎn)。

(2)選取在深交所中小板上市的115家企業(yè)為樣本,運用定量分析,驗證了Logistic模型對預(yù)測中小企業(yè)違約率的適用性,模型與現(xiàn)實情況擬合程度高,通過對該模型的正確運用可以較準(zhǔn)確地預(yù)測企業(yè)的違約率。

本文研究中的局限性在于:在現(xiàn)實的供應(yīng)鏈金融模式下,其所服務(wù)的對象——中小企業(yè)大部分都是未上市公司,但由于其數(shù)據(jù)獲取困難,本文退而求其次的選擇在深交所上市的中小板企業(yè)信息,同時核心企業(yè)根據(jù)企業(yè)年報和網(wǎng)站披露的日常關(guān)聯(lián)交易公告里的信息進行提取,勢必會使研究結(jié)果與現(xiàn)實情況有一定的差距。另外,由于供應(yīng)鏈金融與P2P的結(jié)合是新興趨勢,可借鑒的綜合性研究較少,研究結(jié)果難免存在稚嫩與不足之處。

[1]ANDREWS J.Branching into finance.Duties expand beyond the realm of purchasing and supply chain management.[J].Materials Management in Health Care,2001,10(6):19-21.

[2]GUILLEN G,BADELL M,PUIGJANER L.A holistic framework for short-term supply chain management integrating production and corporate financial planning[J].International Journal of Production Economics,2007,106(1):288-306.

[3]BERGER A N,UDELL G F.A more complete conceptual framework for SME finance [J].Journal of Banking & Finance,2006,30(11):2945-2966.

[4]羅齊,朱道立,陳伯銘.第三方物流服務(wù)創(chuàng)新:融通倉及其運作模式初探[J].中國流通經(jīng)濟,2002(2):11-14.

[5]閆俊宏,許祥秦.基于供應(yīng)鏈金融的中小企業(yè)融資模式分析[J].上海金融,2007(2):14-16.

[6]FITZPATRICK P J.A comparison of the ratios of successful industrial enterprises with those of failed companies[J].The Certified Public Accountant,1932,3(11):598-605.

[7]BEAVER W H.Financial ratios as predictors of failure[J].Journal of Accounting Research,1966,4(1):71-111.

[8]ALTMAN E I.Financial ratios,discriminant analysis and the prediction of corporate bankruptcy[J].The Journal of Finance,1968,23(4):853-868.

[9]MEYER P A,PIFER H W.Prediction of bank failures[J].The Journal of Finance,1970,25(4):853-68.

[10]OHLSON J A.Financial ratios and the probabilistic prediction of bankruptcy[J].Accounting Research,1980,18(1):109-131.

[11]ZAVGREN C V.Assessing the vulnerability to failure of american industrial firms:a logistic analysis[J].Journal of Business Finance & Accounting,1985,12(1):19-45.

[12]WHALEN G,THOMSON J B.Using financial data to identify changes in bank condition[J].Economic Review,1988,73(1):17-26.

[13]熊熊,馬佳,趙文杰,等.供應(yīng)鏈金融模式下的信用風(fēng)險評價[J].南開管理評論,2009(4):92-98.

(責(zé)任編輯:高立紅)

The Risk of Financing for Small and Medium-Sized Enterprises Through P2P Platforms under Supply Chain Finance

HU Bo,YAO Xinyu,F(xiàn)AN Qinghua

(University of Science and Technology Beijing,Beijing 100083,China)

Supply chain finance and P2P platforms provide a new financing channel of small and medium-sized enterprises and help them to break the previous bank-credit way.In order to protect the interests of investors and P2P platforms,the improvement of the credit risk evaluation of supply chain finance has great realistic significance.The paper applies the game theory analysis and draws a conclusion that supply chain finance is able to effectively reduce the loan default risk.Using the Logistic model to measure the risk of supply chain finance,the result is highly consistent with the real situation.Finally,the paper gives advice to P2P platforms on how to control risk.

supply chain finance;credit risk;Logistic model

10.13504/j.cnki.issn1008-2700.2017.03.004

2016-03-25

胡波(1969—),女,北京科技大學(xué)東凌經(jīng)濟管理學(xué)院副教授;姚新宇(1992—),女,北京科技大學(xué)東凌經(jīng)濟管理學(xué)院碩士研究生;樊清華(1989—),女,北京科技大學(xué)東凌經(jīng)濟管理學(xué)院碩士研究生。

F275.6

A

1008-2700(2017)03-0029-11

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

石油瀝青(2021年4期)2021-10-14 08:50:44

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

河北金融年鑒(2014年0期)2014-02-27 13:20:03