美國經濟:持續復蘇但不宜期望過高

2017-04-28 03:53:45萬釗編輯張美思

中國外匯 2017年4期

文/萬釗 編輯/張美思

美國經濟:持續復蘇但不宜期望過高

文/萬釗 編輯/張美思

圖1 美國GDP增速資料來源:彭博

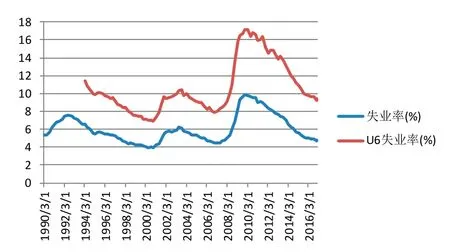

圖2 美國失業率和U6失業率資料來源:彭博

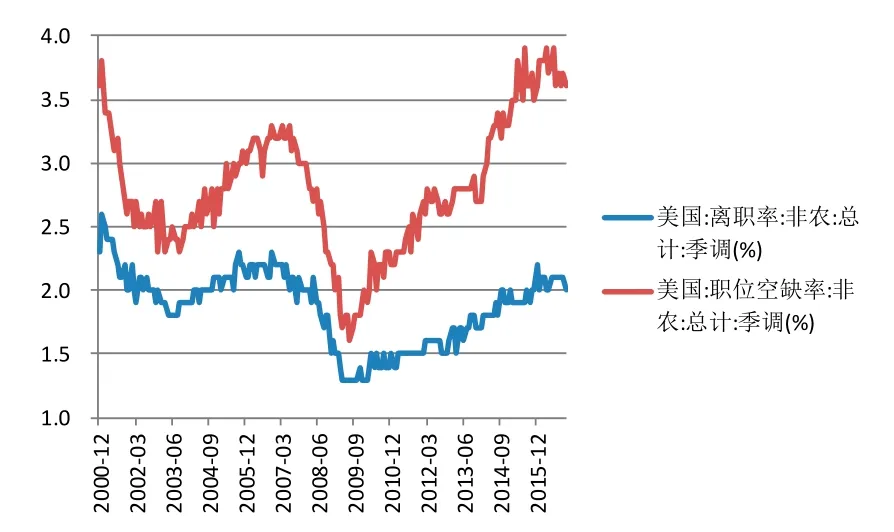

圖3 美國離職率和職位空缺率資料來源:彭博

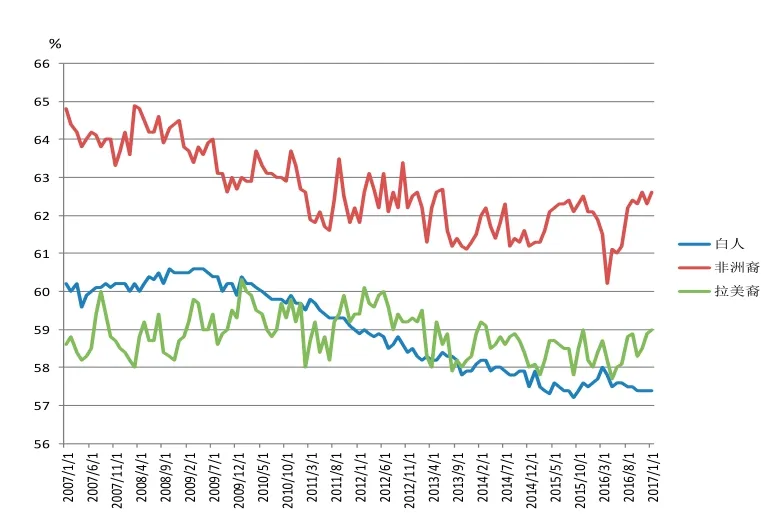

圖4 美國20歲及以上的女性勞動參與率資料來源:彭博

去年12月,美聯儲再次啟動加息進程;今年1月,特朗普正式就任美國總統。這些重大事件可能產生的影響,使美國經濟的現狀及前景引發市場關注。對此,可以通過考察當前美國經濟的重點數據來加以分析。

經濟增速方面,美國GDP同比增速仍然處于底部緩慢復蘇中。從2016年美國GDP季環比增長的折年率數據來看,僅第三季度的GDP出現了3.5%的靚麗增長,其余三個季度都較為低迷,全年增速更僅為1.6%,是自2011年以來的最低水平,顯示出美國經濟增長態勢仍難言穩健(見圖1)。

就業方面,總體上美國勞動力市場已經恢復至金融危機前的水平(見圖2)。2016年,美國非農就業月均新增大約18萬,失業率已經降至金融危機前的水平,且接近潛在失業率。此外,勞動力市場的其他指標也提升明顯。更廣義的勞動力閑置率指標——U6失業率(包括失業人口,非自愿兼職工作人口以及希望工作但是卻沒有實際行動的人口),也已經基本上恢復到金融危機之前的水平。離職率則已經接近危機前水平,而職位空缺率更是超過了危機前水平,表明當前勞動力市場比金融危機之前還要緊一些(見圖3)。

不過,應當看到,仍有部分就業數據并不理想,如美國勞動參與率和就業人口比率仍然比危機前低得多。但其更多是由人口老齡化等長期性因素所致,周期性因素的拖累已經消失。此外,平均時薪仍然維持在低位,僅在近期有微弱上升。薪資水平增長緩慢的一大原因是,美國勞動參與率雖出現微弱反彈,但反彈的主力是25—34歲的非洲裔和拉美裔的女性(見圖4),受教育水平與獲取職位的層次不高,導致薪資增長受到限制。整體而言,美國勞動力市場尚處在恢復之中。

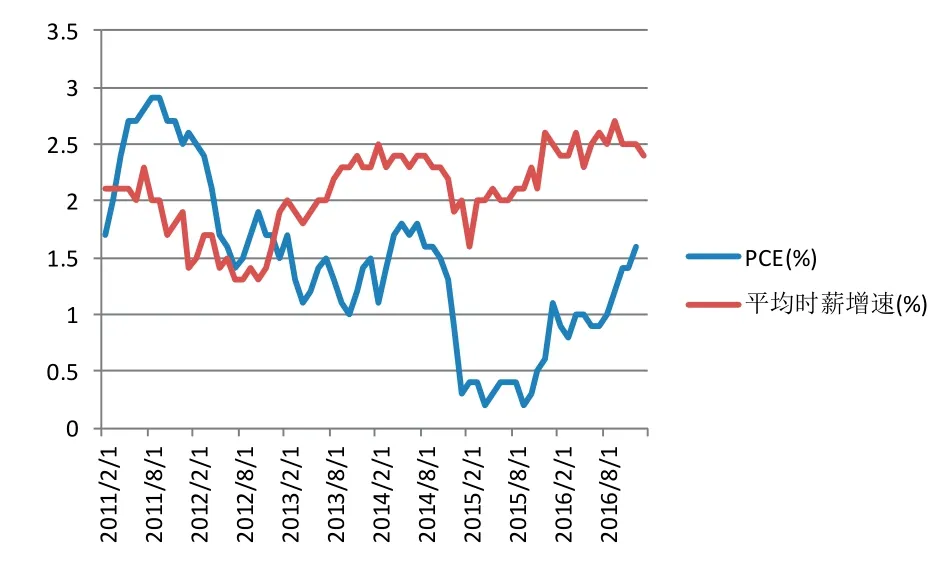

通脹方面,美國的通脹水平正在由低位緩慢抬升,并逐步逼近2%的目標。美國通脹水平一般用個人消費支出價格指數(PCE)來衡量。自2015年四季度開始,該指數從底部回升,目前正在逼近2%的目標(見圖5)。值得注意的是,由于美國薪資水平增長仍然不佳,美國勞動力市場的回暖向通脹的傳導效應還比較弱。當前美國通脹的回升主要受益于前期大跌的能源價格的恢復,而非資源利用率的提高。

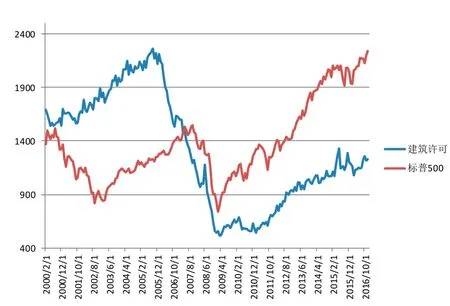

房地產與股票市場方面,近期美國房地產市場持續回暖,雖然并未恢復至危機前的巔峰水平,但是絕對水平已經不低;而以標普500指數為代表的美國股票市場,已明顯超出危機前的水平,對美國消費增長極為有利(見圖6)。

圖5 美國PCE價格指數和平均時薪資料來源:彭博

圖6 美國建筑許可和標普500指數資料來源:彭博

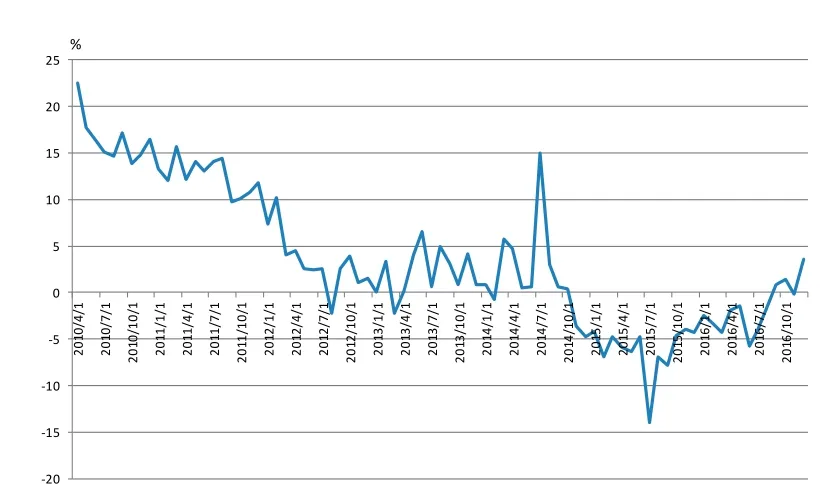

圖7 美國制造業新增訂單(季調)同比增速資料來源:彭博

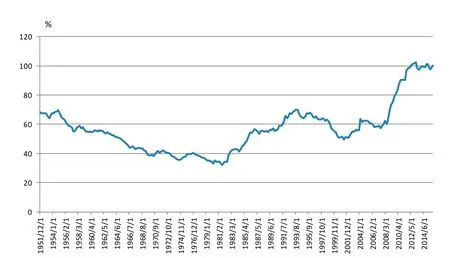

圖8 美國政府杠桿率資料來源:國際清算銀行

制造業方面,從美國制造業新增訂單(季調)同比增速來看,美國制造業已經自2015年下半年開始從底部緩慢復蘇(見圖7);但當前制造業新增訂單增速的絕對水平仍然較低,說明美國實體經濟仍然不算強勁。

綜上,筆者認為,整體而言,美國經濟無疑正處于持續復蘇之中,但特朗普上任后能否極大地利好美國制造業及美國經濟,則不宜期望過高。其一,由于人口老齡化對勞動力的制約,即便特朗普的刺激政策可以創造出大量的新增就業崗位,也不一定有足夠的勞動力能夠匹配。其二,美國較高的人工成本無法大規模吸引制造業回流。其三,如果特朗普的刺激計劃較快地推升了美國通脹,會迫使美聯儲加快加息的節奏,而這對于美國經濟當前的狀況來說并非最優。其四,從財政資金的來源來看,次貸危機之后,美國的杠桿率迅速抬升(見圖8),如果美國政府為了刺激經濟而大幅舉債,無疑會進一步擴大財政和貿易赤字,對經濟的長期增長將大為不利。

作者單位:招商銀行

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

民生周刊(2020年13期)2020-07-04 02:49:22

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

學苑創造·A版(2015年11期)2016-01-14 09:03:27

中國火炬(2010年8期)2010-07-25 11:34:30