外商直接投資、匯率甄別與經濟增長質量*

——基于中國省級樣本的經驗分析

2017-05-09 17:56:44隨洪光余李段鵬飛

經濟科學 2017年2期

隨洪光 余李 段鵬飛

(山東大學經濟學院山東濟南250100)

外商直接投資、匯率甄別與經濟增長質量*

——基于中國省級樣本的經驗分析

隨洪光 余李 段鵬飛

(山東大學經濟學院山東濟南250100)

本文測度了2001-2015年中國大陸29個省市的經濟增長質量和人民幣實際有效匯率,考察了FDI對增長質量的作用以及匯率變化的影響。結果顯示,FDI整體降低了經濟增長的質量,外商在華投資中可能存在著較大比例的非耐心資本。人民幣匯率升值具有顯著的FDI甄別效應,通過提高耐心投資份額改善了FDI的作用。經濟聯系緊密度越低,資本流動傾向越高,甄別效應越顯著。匯率甄別主要在效率和可持續性渠道中改善了FDI的作用,在穩定性渠道中則沒有顯著影響。當匯率持續升值時,其在效率和可持續性渠道中的積極作用會迅速衰減,對資本流入的沖擊還將引發穩定性渠道中強烈的負面反應。

外商直接投資 實際有效匯率 匯率甄別 經濟增長質量

一、問題提出

外商直接投資(Foreign Direct Investment,FDI)的大量參與是中國經濟增長的一個重要特征。根據聯合國貿發會議的《全球投資趨勢監測報告》,2014年中國吸引外資達到1196億美元,引資規模連續23年居發展中國家之首。FDI流入為經濟增長帶來了持續的生產資源跨境輸入,但其中非耐心投資的存在卻可能對經濟增長質量形成不利沖擊。相當數量的FDI追逐低廉生產要素在不同發展中國家“轉場”,既沒有在一個地方長期經營的規劃,也沒有更新技術的強烈動機,而且對風險極為敏感,這種外資游牧對當地經濟生態會造成極大的破壞。匯率變化作為影響跨國公司投資決策的主要因素之一,能夠通過對投資成本與收益的作用,引導外資結構調整。非耐心資本多追求會計原則的利潤最大化,對投資成本的變化較為敏感,而耐心投資則多具有長期規劃,更加注重投資的持久回報和戰略目的。人民幣匯率升值時,耐心資本的投資意愿因經濟基本面走強而上升,非耐心資本則因投資成本上升而下降,外資游牧受到抑制。反之,則耐心投資的份額下降,外資游牧加劇。這種匯率變化對耐心投資和非耐心投資的識別作用即為“匯率甄別”效應。十八屆三中全會提出完善人民幣匯率市場形成機制之后,匯率市場基礎逐步完善,匯率甄別機制對FDI的調節作用勢必進一步增強。但現有文獻大多集中分析FDI對經濟數量擴張的貢獻,對其在增長質量層面的影響未有論及。關于人民幣匯率的討論,則主要圍繞國際收支和貨幣工具的有效性展開,對匯率政策在引資效果方面的福利效應少有涉及。這一環節的缺失嚴重降低了政策評價的準確性。

鑒于此,本文嘗試從增長質量層面考察FDI的作用,并在此基礎上重點考察人民幣匯率變動對引資效果的沖擊,主要研究目標有二:一是測度2001-2015年中國大陸29個樣本省市的經濟增長質量,直接檢驗FDI對增長質量的作用,為正確評價外資作用提供一個新的思路。二是考察人民幣實際有效匯率變動的FDI甄別效應,從引資效果的角度討論幣值變動的福利影響。后文的結構安排如下:第二部分回顧相關文獻;第三部分對模型、變量和數據進行說明;第四部分匯報估計結果;第五部分為結論。

二、文獻回顧

鑒于增長質量綜合測度的困難,早期文獻多從單一角度出發分析FDI的作用。通過對此類文獻的梳理,可以發現FDI主要通過對增長效率、穩定性和可持續性三個不同方面的影響,作用于經濟增長的綜合質量。因此,可將這三個方面看作FDI對增長質量的作用渠道,具體作用機制可總結如下。

其一,FDI對增長效率的影響主要通過要素比例優化和技術溢出兩種機制。Reisen(1995)從要素配置效率角度研究了FDI對增長效率的作用,發現東亞地區FDI主要采取新設企業的形式,能夠擴大東道國的投資規模,提高人均資本裝備率,促進勞動生產率提高,拉美地區的情況則與此相反。Antony(2009)利用資本勞動要素可替代生產函數做了進一步分析,發現在進入初期FDI的投資效應逐漸增強,達到極值后會垂直下降。Caves(1971)和Blomstr?m(1989)等從技術進步的視角指出,FDI技術資源通過競爭與示范效應在當地擴散,有助于提升當地經濟增長的效率。后續研究發現,FDI技術溢出的效果受到當地人力資本水平(Borensztein,1998)、吸收能力(Xu,2000)和技術差距(Damijan等,2003)等多種因素的影響。其二,FDI對增長穩定性的作用機制主要在于消除“金融抑制”現象以及對貨幣政策效果的影響。M ckinnon(1973)從產業結構穩定的角度研究了FDI的貢獻,發現外資企業的存在削弱了國有企業在授信體系中的壟斷性優勢,有助于消除原有封閉金融資源配置體系中的所有權歧視,緩解民營企業和中小企業的融資約束,進而提高經濟結構的穩定性。Fan和Dickie(2000)對東盟5個創始成員國的分析發現,在亞洲金融危機期間,FDI對東道國的貨幣穩定發揮了積極作用。但Brukoff和Rothe(r2007)認為,由于財務制度及統計方法的技術問題,經驗分析的結論可能高估了FDI的作用。Macelaru(2013)對此的分析認為,FDI的作用取決于政府監管是否得當,倘若資本轉移的機會成本過高,FDI對穩定性的作用會大幅提高。其三,在可持續性方面,FDI主要通過知識成長、人力資本提高和環境效應影響長期增長要素的培育。Branstetter(2006)對美國境內日資跨國公司的研究發現,日資企業對美國知識的使用和反饋加速了當地知識資本的演進與積累。Iwai等(2004)也證實了FDI對東道國的人力資本的積極作用。FDI環境效應的實證結論存在較大爭議,Fredriksson等(2003)認為,這主要是由于FDI與東道國環境政策存在相互作用,“污染避難所假說(Pollution Haven Hypothesis,PHH)”的檢驗具有潛在的內生性問題。

上述文獻基本厘清了FDI對增長質量的作用機制,但研究方法主要以靜態分析為主,忽略了匯率沖擊下的動態效應。事實上,投資成本、匯率風險和全球生產布局等考量均受匯率因素的影響,因此,FDI的投資決策及其在增長質量層面的作用必然會受到匯率波動的影響。而且,由于投資策略的關注點不同,不同類型FDI受到的匯率沖擊也是非對稱的,當匯率沖擊導致不同類型FDI投資反向變化時,即產生了匯率甄別效應。孫霄翀等(2006)根據投資動機角度區分了市場導向與成本導向兩類FDI,發現人民幣升值提高了前者的投資動機,對后者則產生了抑制作用。于津平(2007)對資源導向型和市場導向型FDI的研究則發現,東道國貨幣升值降低了前者的投資份額,提高了后者的投資份額。毛日昇和鄭建明(2011)對中國產業層面的研究發現,盡管單純從會計原則來說東道國貨幣升值時出口策略比直接投資更有利,但在人民幣升值時流入國內的市場導向型FDI數量卻顯著增多了。這說明市場導向型FDI并非基于簡單會計原則的最優化,而是基于長期規劃的策略性行為。事實上,從更具一般性的角度來說,資源導向與成本降低型FDI本質上都是追求關鍵要素或低價要素的短期經營行為,而市場導向型企業往往考慮的是市場策略和分散風險等長期經營戰略,耐心投資的比例較高。面對人民幣升值的情況,非耐心投資的經營成本上升,與其短期收益最大化的目標相悖,輸出FDI的動機下降。而耐心投資考慮的則是分散風險或者保護市場等長期經營戰略,更加注重東道國的長期增長前景,該預期與人民幣匯率升值相符,其投資動機反而會因此升高。

正是基于這種甄別機制,匯率變化能夠影響FDI對增長質量的作用。與非耐心資本相比,耐心資本以全球視野進行生產布局,同等對待不同國家提供的機會,投資行為較為穩定持續,具有長遠的發展規劃,注重技術、知識資本和人力資本等要素的培育,對生態環境的社會責任感也較高。因此,耐心資本份額的提高有助于改善FDI對經濟增長質量的作用。但不幸的是,目前關于匯率對FDI影響的研究仍然局限于投資決策,對增長質量的福利效應鮮有涉及。

綜合上述文獻,現有研究有助于我們認識FDI對增長質量的作用機制以及匯率沖擊對FDI的影響,但仍有兩個問題無法回避。一是受限于測算維度的片面性,單一指標無法全面反映增長質量的信息,因此現有研究無法從整體上把握FDI對增長質量的作用。二是兩個研究領域彼此割裂,FDI與增長質量文獻沒有考慮匯率波動的影響,而匯率與FDI文獻則忽略了FDI結構調整的福利效應,這種研究空白導致研究的中間鏈條缺失,從而無法觀察當匯率變化時FDI對增長質量的動態作用。與之相比,本文正是試圖在這兩個方面有所貢獻。一是在研究方法上,本文嘗試使用主成分分析法(Principal Components Analysis,PCA)測度增長質量綜合指標和效率、穩定性、可持續性三個分類指標,直接使用增長質量指標參與回歸,該方法的使用有助于在整體上準確把握FDI對增長質量的作用。二是在研究視角上,本文試圖從增長質量層面出發,考察匯率變動對引資效果的影響。已有研究主要集中于考察匯率波動對FDI流入量的影響,并未涉及FDI結構調整帶來的福利效應。本文對這一環節的補足,有助于提高匯率政策評價的準確性。

三、研究設計、變量和數據說明

(一)計量模型設定

根據本文的研究目標,首先考察FDI對經濟增長質量的影響,模型設定如下:

其中,Quality為經濟增長質量綜合指標,Fdi為外商直接投資水平,控制變量Control主要包括經濟發展水平(Gdppc)、對外貿易依存度(Trade)、政府調控水平(Gov)、人力資本(Human)、資源稟賦(Energy)、基礎設施指標(Infra)、市場化水平(Ins)和城鎮化水平(Urban),下標i和t分別表示省份和年份。

考慮到經濟增長質量具有較強的趨勢繼承性,這里引入其滯后項,進行動態面板回歸,模型設定如下:

其次,考察匯率甄別效應是本文的另一個研究目標,這里引入人民幣實際有效匯率與FDI的交叉項,得到動態檢驗模型如下:

其中,β1是FDI對經濟增長質量的直接作用,β2表示人民幣實際有效匯率(Reer)作用下FDI的間接作用。

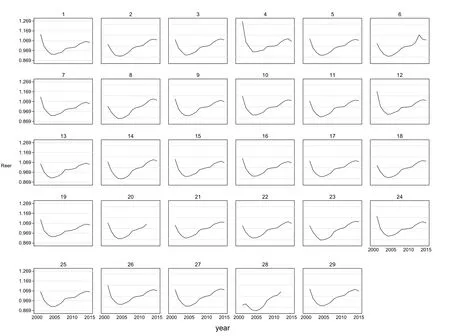

當匯率持續上升時會不斷確認和強化升值預期,既可能因匯率甄別效應的強化導致FDI作用不斷改善,也可能會引發FDI外逃損害增長質量。因此,除了考察全樣本期內匯率變化的整體影響外,我們還將考察匯率甄別效果的累積效應。這里引入時間虛擬變量P與Fdiit×Reerit的交互項P×Fdiit×Reerit來區分匯率甄別的兩個子樣本期。P的設定取決于實際有效匯率調整的趨勢,結合各省市實際有效匯率及其均值趨勢(見圖2和圖3),將樣本劃分為兩個區間。第一樣本期為2001-2008年,此階段匯率先降后升,趨勢不明,可以視為匯率短期升值的甄別效應。第二階段為2009-2015年,該階段匯率持續上升,趨勢確認,可視為匯率持續升值的甄別效應。令第一樣本期P=0,第二樣本期P=1。如果交互項的系數顯著為正,則說明人民幣匯率持續升值會強化甄別效果,即匯率甄別存在累積效應;若不顯著,則說明匯率長期升值不會引發持續的甄別效應。具體檢驗模型如下:

再次,分別以經濟增長的效率(Effi)、穩定性(Staby)和可持續性(Sustain)三個分類指標為因變量,考察匯率甄別的作用渠道,檢驗模型如下:

(二)主要變量說明

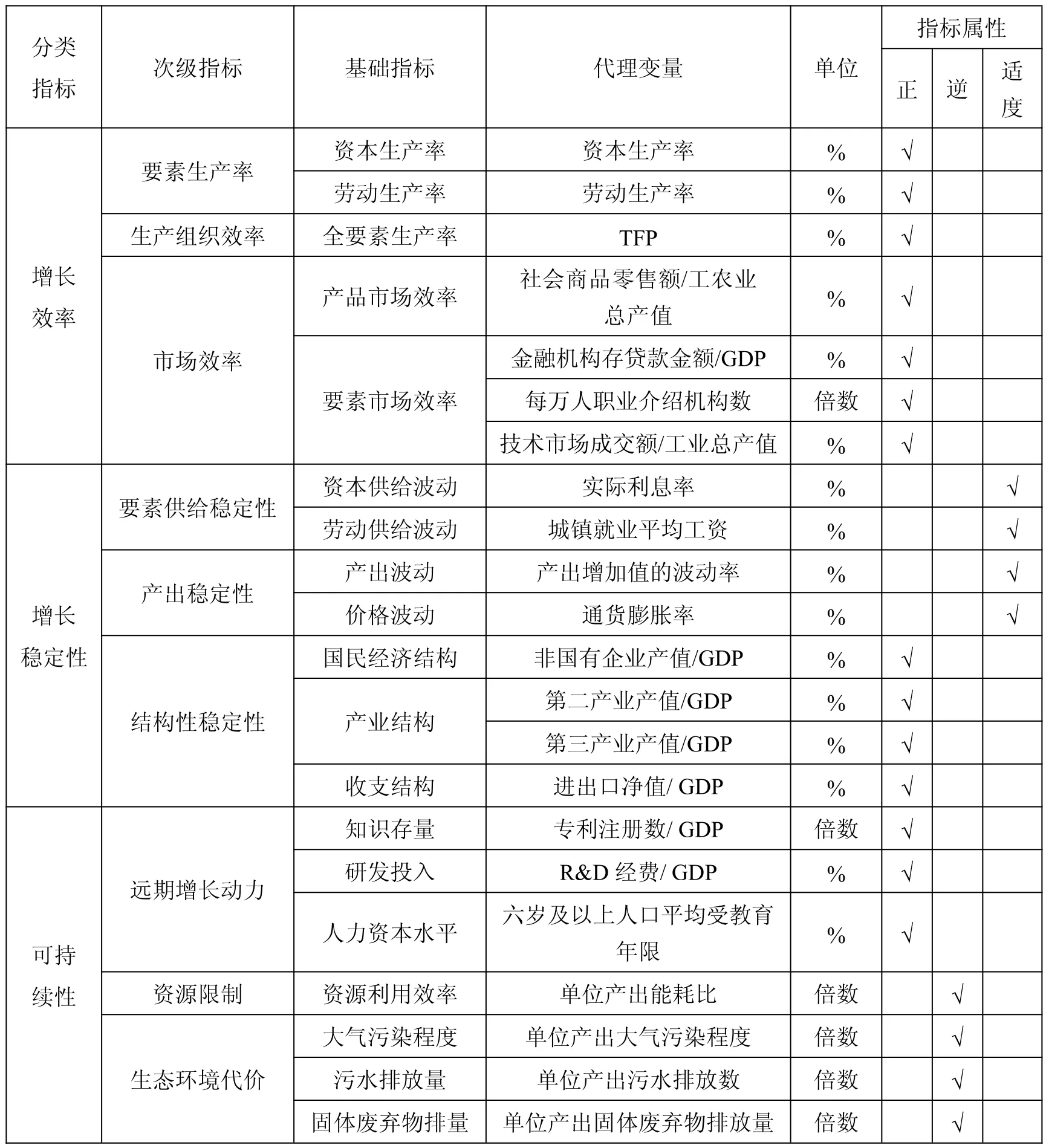

1、經濟增長質量是本文需要測算的關鍵變量之一,包括經濟增長質量的綜合指標Quality和增長效率(Efii)、穩定性(Staby)、可持續性(Substian)三個分類指標,具體評價體系如表1所示。

第一個維度是經濟增長的效率問題。從經濟運行的整個過程來看,經濟增長的效率又可以分為要素生產率、生產組織效率和市場效率,因此,本文將這三個方面設定為經濟增長效率下的次級指標。第二個維度是經濟增長的穩定性問題。從經濟運行的過程來看,可以將經濟增長分為投入、產出和長期增長三個方面來考慮,因此,對增長穩定性的考察主要包括要素供給穩定性、產出穩定性和經濟結構穩定性三個次級指標。第三個維度是經濟增長的可持續性問題。影響可持續性的因素包括遠期增長的動力、制度因素、資源的利用和生態環境的承受能力,相應地,本文對經濟增長可持續性的分析包括增長動力、制度優化、資源利用效率和生態環境代價四個次級指標。

表1 經濟增長質量評價體系

基礎指標數據來自歷年《中國統計年鑒》、《新中國55年統計資料匯編》、《中國人口和就業統計年鑒》、各地方《統計年鑒》,缺失數據通過估算補足。由于西藏地區的部分基礎指標較難獲得,重慶市個別指標在樣本初期不完善,且前后口徑不一致,這里剔除重慶和西藏2個省市,選取中國大陸29個省市2001-2015年為樣本。

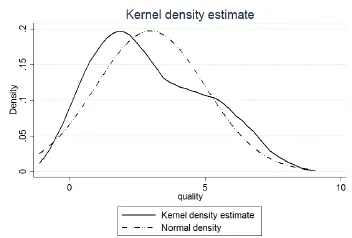

在降維方法選擇上,由于主成分分析法不必依賴于既定的理論假定,而是利用數據反映的信息確定各指標的權重,避免了主觀判斷的隨意性,所形成的權重結構能夠充分反映各指標對總指數的貢獻大小。因此,本文選擇使用主成分分析法進行降維合成。在進行綜合指標的合成之前,首先各基礎指標對逆向指標取倒數,適度指標取離差的倒數,并做均值化處理以解決不可通度性問題。然后,使用PCA方法分別合成增長質量的綜合指標和3個分類指標。①合成過程中均取第一主成分。由于PCA方法較為成熟,具體過程不再贅述,詳細結果可向作者索取。這里匯報了測度結果均值水平上的核密度圖,如圖1所示。可以看出各省份增長質量具有較大差異,大致呈正態分布,符合統計學理論預期。

圖1 增長質量的核密度圖

2、人民幣實際有效匯率Reer是本文要測算的另一個主要變量。對此本文采用目前使用較為廣泛的幾何加權平均法,計算公式如下:

其中,表示t時期i省份的人民幣實際有效匯率;Ejt表示t時期j國貨幣與人民幣雙邊名義匯率,Ej0為基期雙邊名義匯率;表示t時期i省份物價水平,為基期i省份物價水平;Pjt表示t時期j國物價水平,Pj0為基期j國物價水平。Mjt和Xjt分別表示t時期j國與中國的進口額與出口額,表示t時期中國對外貿易總額。②由于各省主要經貿伙伴不同,這里權重采用各國與中國而非與各省的貿易比重。樣本國的選擇依據貿易影響力和數據可得性,最終選取美國、日本、韓國、歐盟、英國、巴西。匯率與物價水平均以2001年為基期,人民幣匯率以間接標價法計算,實際有效匯率Reer指數上升,意味著人民幣升值,反之則為貶值。

實際有效匯率測度所需數據選取樣本國貨幣與人民幣雙邊名義匯率來自于IMF統計數據,樣本國物價水平和貿易額分別來自于OECD和WTO統計數據。圖2給出了中國29省市2001-2015年實際有效匯率走勢圖,可以看出各省實際匯率總體走勢相近。2001至2004年實際匯率水平下降明顯,2005至2008年人民幣短期走強后形成升值預期,但其后續走勢仍存在不確定性。此階段匯率先降后升,趨勢不明,可以視為匯率短期升值。此后經受美國次貸危機的滯后沖擊,2009年之后人民幣實際有效匯率水平繼續走強,可以看作持續升值預期的自我確認和加強,可以視為匯率長期升值。因此這里以2009年為界限,將樣本劃分為兩個子樣本區間,符合匯率的實際走勢。

圖2 實際有效匯率走勢圖(各省)

(三)其他變量說明

主要解釋變量外商直接投資(Fdi)為實際利用外資額/GDP。控制變量中,貿易依存度(Trade)為進出口額占GDP的比重。經濟水平(Gdppc)為人均GDP的對數。基礎設施水平(Infra)以每萬平方公里的鐵路運營里程、公路里程及內河航道里程總數衡量,即infra=(鐵路+公路+內河航道)/10000平方公里。城鎮化水平為城鎮人口(非農人口)/總人口。政府支出水平(Gov)為地方財政支出/GDP。市場化水平(Ins)來自樊綱等(2011)的市場化指數,并借鑒韋倩(2014)的方法擬合補足。人力資本水平(Human)用普通中學在校生人數/總人口來代理。能源狀況(Energy)為人均能源產量,包括焦炭(Coke)、石油(Oil)和天然氣(Gas),根據中國社科院的換算公式折算為標準煤:

(四)數據說明

回歸模型中所用解釋變量Fdi及控制變量Trade、Gov、Humancapital、Infra、Urban、Energy數據來源于歷年《中國統計年鑒》、《中國人口和就業統計年鑒》、《中國能源統計年鑒》,Ins基礎數據來自樊綱等(2011)的市場化指數報告。

四、實證結果

(一)描述性統計分析

表2匯報了解釋變量的描述性統計分析。可以看出實際利用外資額在GDP中占有相當部分的比重,其均值達到了21.6%,FDI在中國經濟增長中的作用不容忽視。另外其標準差與均值水平接近,且最大值與最小值相差很大,說明該變量觀測值波動較大。實際有效匯率水平的標準差和極值差均較小,說明人民幣匯率盡管存在趨勢性走勢,但整體來看波幅較小,幣值相對穩定。

表2 解釋變量描述性統計

(二)FDI對增長質量的作用檢驗

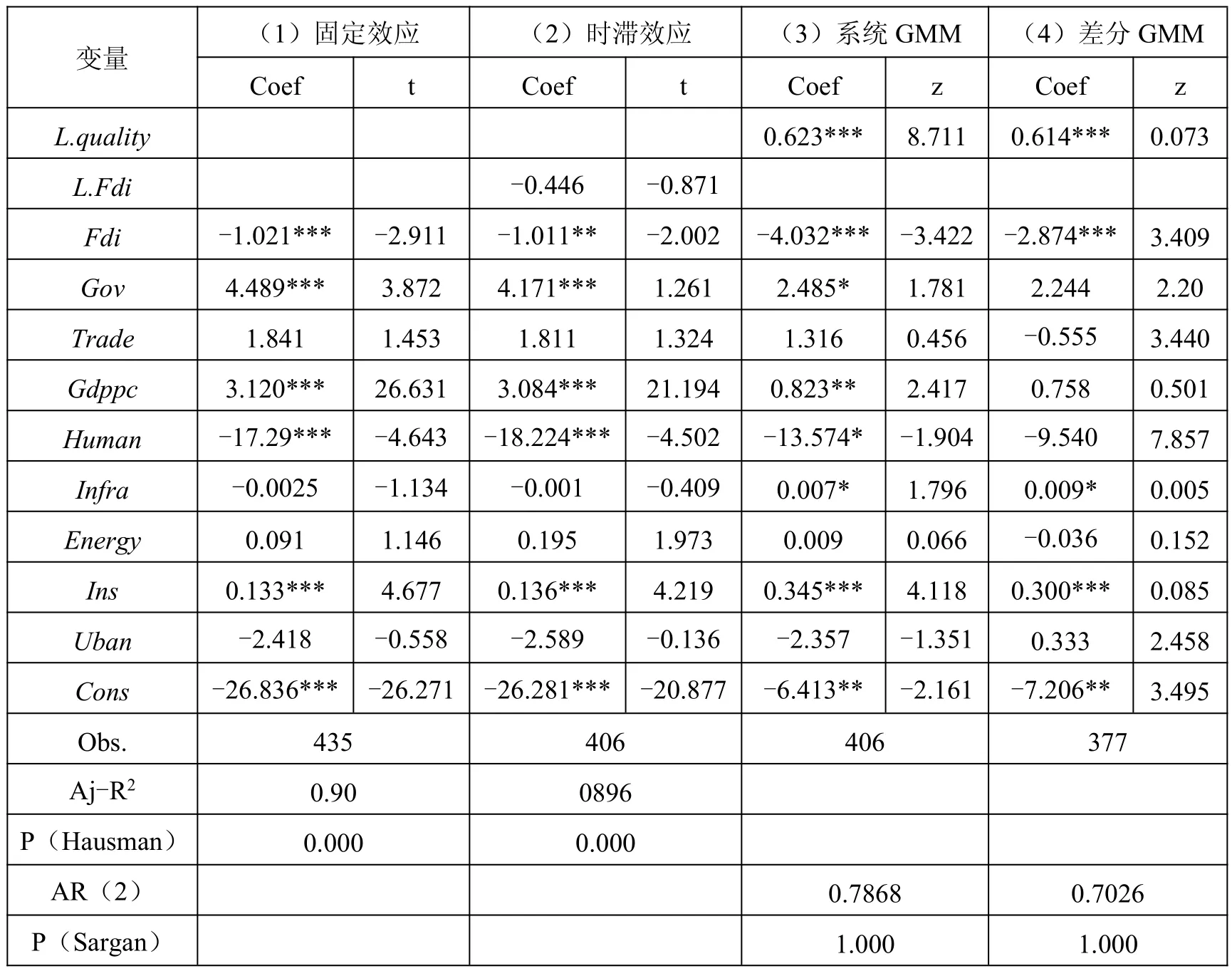

1、作為基準回歸,這里首先匯報了靜態估計結果,如表3中回歸(1)所示。固定效應回歸結果顯示,FDI作用為負,且在1%檢驗水平上強烈顯著,說明外商直接投資總體上損害了中國經濟增長的質量,外商在華投資中可能存在較高比例的非耐心資本。這些投資追逐廉價要素大量涌入勞動密集型和資源密集型產業,造成產業結構失調,既沒有使用和更新技術的動機,也沒有長遠發展規劃,能耗和污染程度較高,對經濟生態造成了破壞。

考慮到FDI對增長質量的作用可能存在滯后效應,表3中回歸(2)匯報了加入FDI滯后項的估計。結果顯示滯后項作用不顯著,FDI作用不存在滯后效應。其他變量的作用均未發生顯著變化,也印證了估計結果的穩健性。

2、由于增長質量具有較強的趨勢性走勢,這里進一步匯報了包含解釋變量滯后項的動態估計結果,如表3中回歸(3)和(4)所示。為了克服內生性,這里使用系統GMM和差分GMM兩種方法進行回歸,結果均顯示被解釋變量滯后項的作用強烈顯著為正,且系數較大,說明前期增長質量對當期增長質量水平具有重要影響。尤其這里增長質量使用的是涵蓋綜合信息的復合指標,其內在趨勢性更加明顯。因此,后面的回歸中,我們均將該變量納入模型進行動態回歸以提高估計的準確性。

動態回歸結果中主要觀察變量FDI的作用方向與顯著性均未發生本質變化,仍然強烈顯著為正,外商直接投資顯著降低了經濟增長的質量,該結論與靜態結果基本一致。控制變量中,政府支出、經濟發展水平和人力資本作用的顯著性有所下降,但方向不變且仍然顯著。市場化水平的作用仍然強烈顯著為正,系數有所增大。基礎設施的作用則由不顯著變為弱顯著為正,其原因可能是由于動態回歸使用滯后項作為工具變量,控制了內生性,同時擴展了解釋變量的范圍,因而提高了識別的準確性。

表3 FDI對增長質量作用的靜態與動態估計結果

(三)匯率甄別效果檢驗

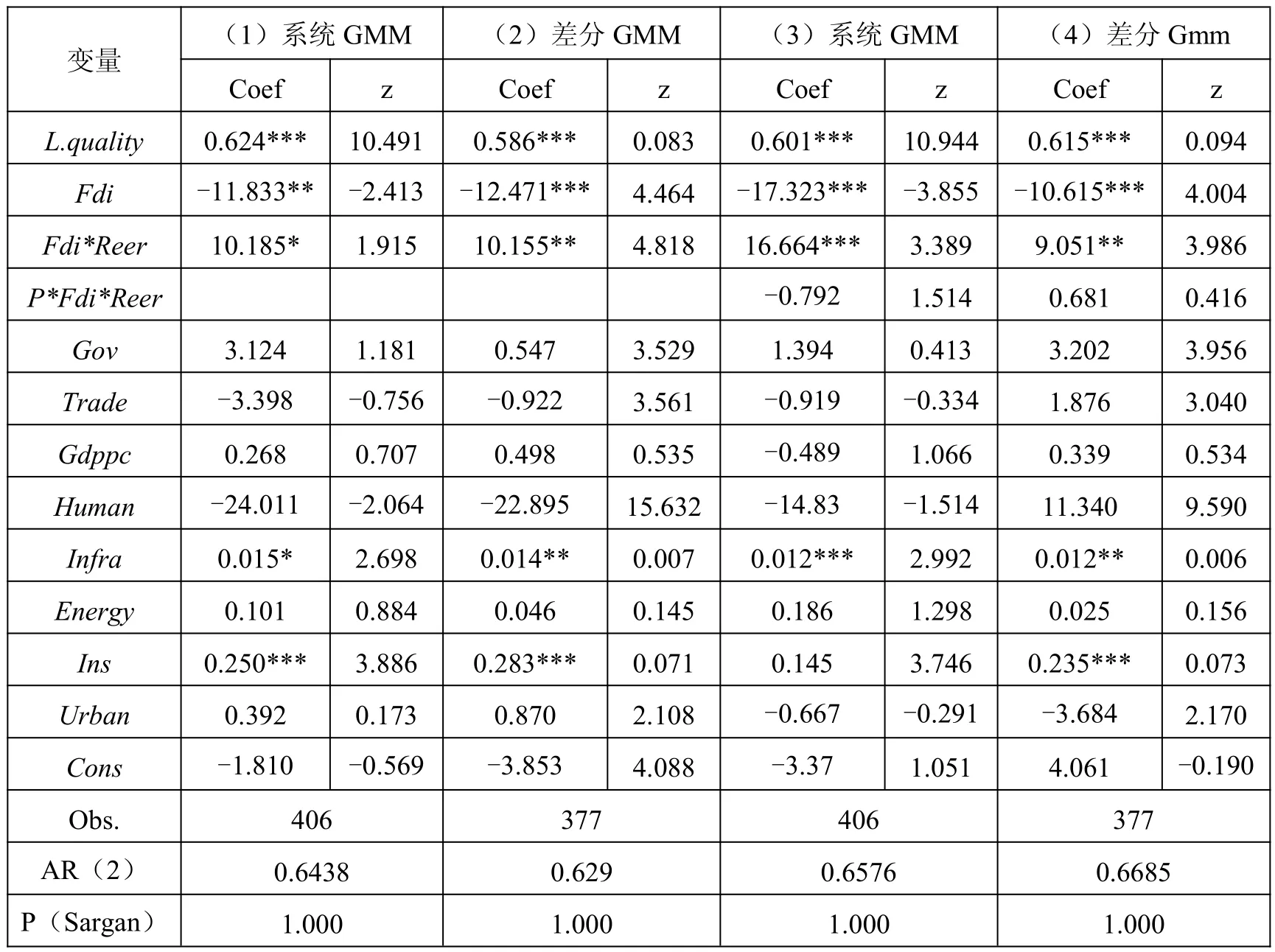

1、根據前文分析,我們檢驗了匯率甄別在樣本期內的整體效果,結果如表4中回歸(1)和(2)所示。可以看出系統GMM和差分GMM回歸結果中FDI與匯率聯合項的系數均顯著為正,說明人民幣匯率升值有助于改善FDI對經濟增長質量的作用。

該結論證實了人民幣實際有效匯率升值存在FDI甄別效應,人民幣匯率升值可以提高耐心投資份額,改善FDI的作用。非耐心投資的目的是短期收益最大化,當人民幣實際有效匯率升值時,出口顯然比FDI更有利,其輸出FDI的動機下降。而耐心投資考慮的則往往是分散風險或者保護市場等長期經營戰略,因此更加注重東道國的長期增長前景,其投資動機反而會因此升高。

反映在產業層面,耐心資本在進行投資決策時,更加注重長期收益,因此多會選擇具有發展潛力和高附加值的朝陽產業,進行深度投資和長遠規劃。而勞動密集型和資源密集型的低端制造業則由于匯率和要素價格上升失去對非耐心資本的吸引力,FDI投資的產業結構由此得到優化。這種對FDI投資領域的引導與中國經濟結構調整的方向是基本一致的,有助于經濟增長質量的提高。因此,從增長質量層面來看,人民幣實際有效匯率升值具有積極的福利效應。

當然,上述結論的成立依賴于兩個條件。一個是得益于長期高速增長帶來的資本累積與外資流入,樣本期內中國對資本的渴求已經不像以前那樣迫切,引資的重點也從資本數量轉移到了資本質量,因此可以忍受幣值升高帶來的資本流入量下降。二是匯率沒有出現劇烈或大幅的波動。通過前文的描述性統計分析可以看出,人民幣實際有效匯率均值為0.99,標準差為0.08,最小值和最大值分別為0.87和1.23。盡管具有顯著的趨勢性走勢,但并未出現大幅或劇烈的波動,而且樣本期內中國經濟保持了較好的基本面和良好的增長前景,因此匯率波動沒有導致系統性風險。

表4 匯率甄別的整體效果與累積效應

2、匯率甄別效應的存在,是否意味著在不引發系統性風險的情況下,當匯率持續升值時,甄別效應會不斷累積?為了回答這一問題,接下來我們引入時間啞變量檢驗了匯率甄別的累積效應,結果如表4中回歸(3)和(4)所示。

兩種動態回歸的結果基本一致,交互項P×Fdiit×Reerit的系數均不顯著,說明在第二樣本期內盡管匯率持續升值,其對FDI的甄別效應卻沒有明顯變化。據此可以判斷,匯率甄別的積極作用主要發生在升值的初期,隨著匯率持續升值,其對FDI的甄別效應會快速衰減。

事實上匯率持續升值對甄別效應會產生兩種影響。一方面人民幣持續走強,升值預期不斷確認和加強,會強化匯率對投資決策的影響。另一方面FDI對匯率變化如果較為敏感,匯率短期升值即會引發投資決策充分調整,持續升值時則不會產生顯著的甄別效應,如果匯率升值過高導致投資成本大幅增加,即便沒有系統性風險,也可能會擠出耐心投資。結合累積效應的檢驗結果,可以推斷,外商直接投資對匯率較為敏感,短期匯率變化即可影響投資決策,匯率繼續升值時,不會引發持續的外資甄別效應。

需要說明的是,存在匯率甄別效應是指其在樣本層面發生的概率具有統計意義上的顯著性,就單個項目而言,匯率升值并非必然產生甄別后果。例如,對于部分環保規避的FDI,低管制帶來的成本節省利益巨大,如果匯率升值的成本增加不能抵消投資收益,投資還是會發生。其原因在于,FDI投資決策是個系統工程,匯率并非唯一的決定性因素,不同類型的投資對匯率的敏感程度存在差異。考慮到這種情況,后文對FDI進行分類,討論了不同來源地FDI的匯率甄別效果。

(四)匯率對不同FDI的甄別差異

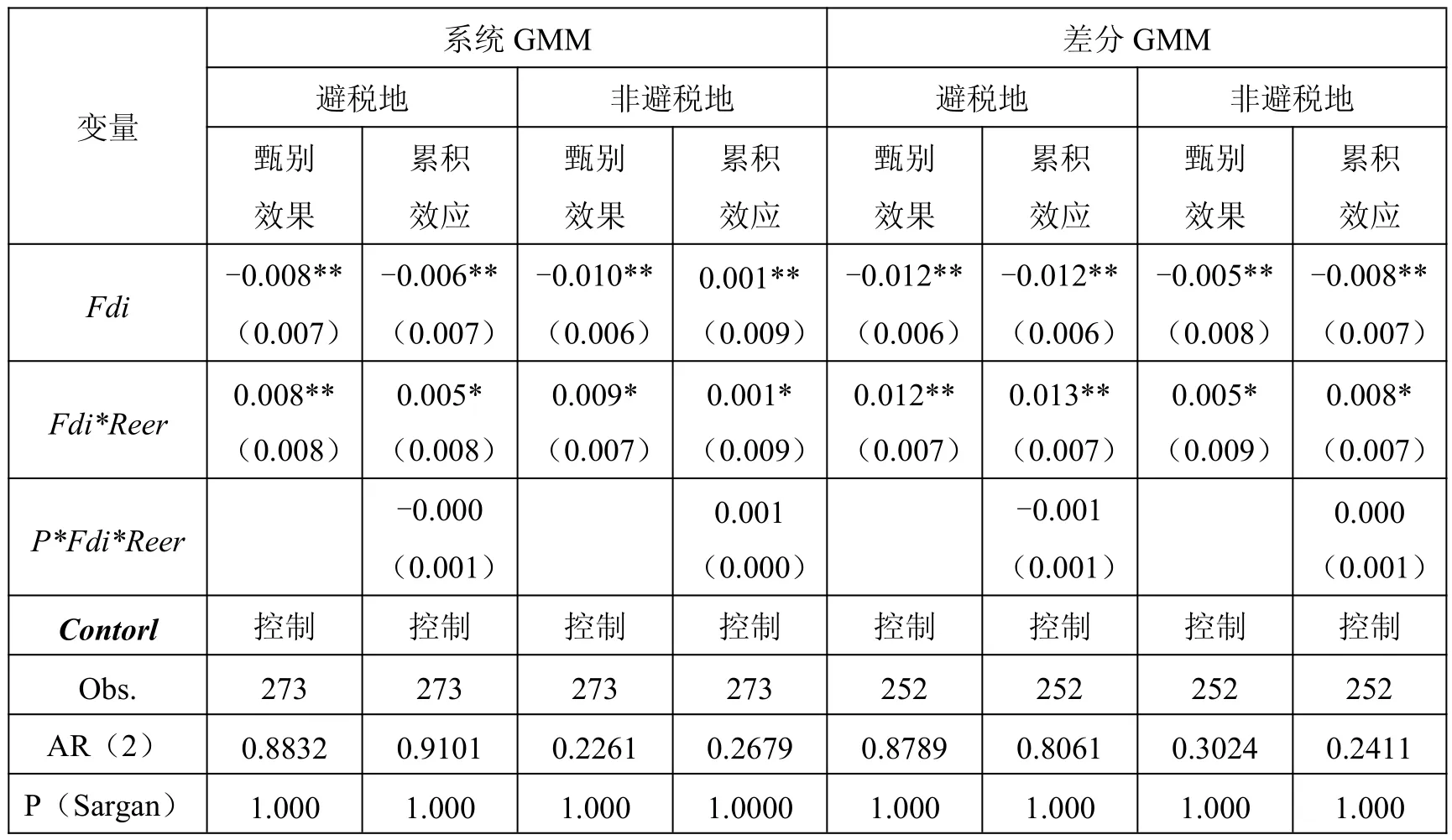

考慮到經濟聯系緊密程度和資本流動傾向的差異,這里將FDI進行分組,進一步考察匯率甄別對不同FDI的作用。一種分類方法是按照來源地是否避稅天堂將FDI細分為兩類;另一種分類方法是按照來源地所屬經濟區域,將FDI細分為亞洲、北美洲、大洋洲和歐洲四類。①避稅地主要包括:百慕大、英屬維爾斯群島、開曼群島、中國香港、薩摩亞塞舌爾群島、新加坡。地區分類中拉美和非洲在部分省份的投資較少,予以刪除。由于有些省份沒有FDI來源地的統計信息,且部分省份尚未發布2016年的統計年鑒,這里使用的樣本包含21個省市2001-2014年的數據。②樣本省市包括:上海、云南、北京、天津、安徽、山東、山西、廣東、新疆、江蘇、江西、河北、河南、浙江、湖南、甘肅、福建、遼寧、陜西、青海、黑龍江。回歸結果如表5和表6所示。

觀察表5可以發現,來自避稅地的FDI匯率甄別效果更顯著,這與避稅地資本流動傾向較高的事實相符。熱錢投資大都由其他國家或地區出發,經避稅地過境之后,再流向目的地。因此,來自避稅地的投資中熱錢比重較高,其資本流動性較強,投資也多以短期投資為主,容易受到匯率升值的影響。

表5 分類檢驗結果(是否避稅地)

觀察表6可以發現,來自不同經濟圈的FDI匯率甄別效果存在顯著差異。匯率升值顯著改善了歐洲和大洋洲FDI對增長質量的作用,對亞洲FDI的作用適度顯著,對北美投資的作用不顯著。其中亞洲各主要投資國與中國同屬泛亞文化圈,地理位置臨近,經濟聯系緊密,投資額巨大,耐心投資和非耐心投資均有相當數量。因此,匯率波動對FDI投資結構的作用具有統計意義上的顯著性。而北美地區的對華投資數量相對較少,且主要來自美國。作為人民幣匯率管理最為重要的參考目標,美元與人民幣匯率的波幅較小,因此甄別效應不具有統計意義上的顯著性。歐洲和大洋洲與中國的經濟聯系相對較弱,而且人民幣主要對手貨幣澳元、歐元、英鎊等均屬該地區,匯率實際波動幅度較其他地區更大。因此,盡管這兩個地區對華投資的數量不多,甄別效應卻極為顯著。

表6 分類檢驗結果(經濟區域)

值得注意的是,人民幣匯率持續升值時,會惡化大洋洲FDI的作用。其原因可能在于,當人民幣相對澳元過度升值時,會將好的FDI逐出市場,只有少數負外部性極強的企業仍會投資。例如,2013-2015年,人民幣的澳元匯率升值超過25%,足以產生逆向甄別效應。

(五)匯率甄別渠道檢驗

為了考察匯率甄別在增長效率、穩定性和可持續性三條渠道中的具體影響,分別以增長效率、穩定性和可持續性為因變量,進行匯率甄別及累積效應檢驗,結果如表7所示。

表7 分渠道檢驗結果

甄別效果的回歸系數顯示,在增長效率渠道中匯率甄別作用弱顯著為正,在可持續性渠道中匯率甄別的效果適度顯著為正。在增長穩定性渠道中,匯率甄別的系數為負,但不顯著。說明匯率甄別對FDI作用的改善主要在于增長效率和可持續性兩個方面,在增長穩定性中沒有明顯影響。其原因可能在于耐心FDI更加關注企業的長遠發展與未來競爭力,會積極地推動先進技術的使用和更新,注重人力資本、知識資本等長期增長要素的培育。在產業選擇上,更加傾向高新技術行業和服務業等高附加值行業。因此,匯率升值導致耐心資本份額上升,會從總體上提高經濟增長的效率和可持續性。但匯率成本的上升會導致非耐心資本流出,金融賬戶資金流入量受到沖擊,反映在增長質量上,可能會導致增長穩定性下降。當匯率持續升值時,甚至可能會對增長穩定性造成不利沖擊,穩定性渠道中的累積效應顯著為負即與此有關。

累積效應檢驗結果顯示,第二樣本期內匯率甄別在效率渠道中的作用已經不再顯著,在可持續性渠道中的顯著性也有所下降,僅微弱顯著。說明匯率甄別在效率和可持續性渠道中對引資效果的影響迅速減弱。隨著匯率持續升值,FDI規模減少開始超過結構調整效應,大規模的FDI流出將影響國際收支的穩定性,國內流動性收緊也會加劇民營和中小企業的預算約束,破壞經濟結構穩定。因此,在穩定性渠道中,匯率持續升值會顯著降低FDI的作用。基于三條渠道的累積效應結果,可以判斷匯率甄別的積極作用不具有持續性,長期的匯率升值不僅無益于增長效率和可持續性的提升,還會破壞經濟增長的穩定性。

五、結論

非耐心外資的游牧行為可能會破壞東道國的經濟生態,而匯率升值會增加投資成本,降低短期收益,進而引導外資結構調整,改善外資對當地經濟增長的作用。本文測度了2001-2015年中國大陸29個省市的經濟增長質量和人民幣實際有效匯率,在此基礎上考察了FDI對中國經濟增長質量的作用,以及人民幣匯率變化的FDI甄別效應。實證結果顯示,FDI整體降低了中國經濟增長的質量,外商在華投資中可能存在著較大比例的非耐心投資。人民幣實際有效匯率升值具有顯著的FDI甄別效應,有助于改善FDI對增長質量的作用。但匯率甄別的積極作用主要發生在升值初期,匯率繼續升值甄別作用會快速衰減。而且,經濟聯系緊密度越低,資本流動傾向越高,匯率甄別效應越顯著。其后的分渠道檢驗顯示,匯率甄別效應主要在增長效率和可持續性兩條渠道中改善了FDI的作用,在穩定性渠道中則沒有顯著影響。當匯率持續升值時,甄別效應在增長效率和可持續性渠道中的積極作用會迅速下降,對資本流入的沖擊還將引發穩定性渠道中強烈的負面反應。

上述結論有兩個層面的重要含義。一個層面是在匯率評價視角上,盡管匯率形成機制正在逐步推向市場化,但幣值變動效應評價機制的人為選擇卻可能導致錯誤的判斷。傳統以FDI流入量為對象的研究顯然無法觀察到貨幣升值的積極意義,因為升值總是導致外資總流入量減少,即便暗示FDI結構調整,也終究無法觀察到FDI作用改善的直接證據。本文將研究轉向增長質量層面,結論也隨之發生改變,證實匯率升值對增長質量存在積極的福利效應。從這個意義上說,結論的準確性很大程度上依賴于所選擇的研究視角。當前中國經濟已經進入轉型增長的關鍵時期,增長質量是政策關注的中心問題,沿襲數量視角的分析很容易會造成工具無效和判斷錯誤。質量層面的問題就讓質量來回答,或許能夠為匯率效應評價提供更加直接和客觀的證據。另一個層面是在匯率現象的解讀上,甄別效應的產生具有較強的前提條件,匯率升值影響的判斷應當謹慎區分匯率波動類型。其一是區分匯率升值的原因。本文的樣本期內人民幣實際有效匯率是在基本面驅動下的幣值走強,經濟的基本面和增長預期良好,匯率升值不會引發系統性風險。倘若是貨幣收緊導致的流動性緊缺,則只會引起FDI流入量下降,不會產生結構改善作用。其二是區分貨幣升值的時間長短。累積效應的檢驗結果顯示匯率甄別的積極作用在升值初期較為顯著,FDI結構充分調整后甄別效應會快速衰減。因此,匯率升值對FDI作用的改善通常發生在短期升值的情況下。匯率長期升值不會產生持續的FDI結構調整,反而會因FDI流入量大幅下降對增長的穩定性造成不利沖擊。

參考文獻:

1.何興強、歐燕、史衛、劉陽:《FDI技術溢出與中國吸收能力門檻研究》[J],《世界經濟》2014年第10期。

2.樊綱、王小魯、朱恒鵬:《中國市場化指數:各地區市場化相對進程2011年報告》[M],經濟科學出版社,2011。

3.傅元海、唐未兵、王展祥:《FDI溢出機制、技術進步路徑與經濟增長績效》[J],《經濟研究》2010年第6期。

4.毛日昇、鄭建明:《人民幣實際匯率不確定性與外商直接投資擇機進入》[J],《金融研究》2011年第5期。

5.孫霄翀、劉士余、宋逢明:《匯率調整對外商直接投資的影響——基于理論和實證的研究》[J],《數量經濟技術經濟研究》2006年第8期。

6.沈坤榮、傅元海:《外資技術轉移與內資經濟增長質量——基于中國區域面板數據的檢驗》[J],《數量經濟技術經濟研究》2010年第11期。

7.韋倩、王安、王杰:《中國沿海地區的崛起:市場的力量》[J],《經濟研究》2014年第8期。

8.于津平:《匯率變化如何影響外商直接投資》[J],《世界經濟》2007年第4期。

9.Antony,J.,2009,“Capital/Labor Substitution,Capital Deepening,and FDI”[J],Journal of Macroeconomics,Vol.31,No.4:699-707.

10.Blomstr?m,M.,1989,Foreign Investment and Spillovers:A Study of Technology Transfer to Mexico,[M], London:Routledge.

11.Borensztein,E.,De,J.,and Lee,J.W.,1998,“How Does Foreign Direct Investment A ffect Econom ic Grow th?”[J],Journal of international Economics,Vol.45,No,4:115-135.

12.Branstetter,L.,2006,“Is Foreign Direct Investment a Channel of Know ledge Spillovers?Evidence From Japan's FDI In the United States”[J],Journal of International economics,Vol.68,No.2:325-344.

13.Brukoff,P.,and Rother,B.,2007,“FDI May Not Be as Stable as Governments Think”[J],IMF Survey Magazine:IMF Research,Vol.29.

14.Caves,R.E.,1971,“International Corporations:The Industrial Econom ics of Foreign Investment”[J],Economica,Vol.38,No.149:1-27.

15.Damijan et al.,2003,“The role of FDI,R&D Accumulation and Trade in Transferring Technology to Transition Countries:Evidence from Firm Panel Data for Eight Transition Countries”[J],Economic systems,Vol.27,No.2:189-204.

16.Fan,X.,and Dickie,P.M.,2000,“The Contribution of Foreign Direct Investment to Grow th and Stability: A Post-CrisisASEAN-5 Review”[J],ASEAN Economic Bulletin:312-323.

17.Fredriksson,P.G.,and List,J.A.,2003,“M illimet D L.Bureaucratic Corruption,Environmental Policy and Inbound US FDI:Theory and Evidence”[J],Journal of public Economics,Vol.87,No.7:1407-1430.

18.Iwai,N.,Thompson,S.R.,and Banerjee,P.,2004,“Foreign Direct Investment and Education Investment in Developing Countries”[R],WPTC Working Paper,No.04.

19.Macelaru,P.S.,2013,“Transfer Pricing and FDI”[J],Acta Universitatis Danubiu,?conomica,Vol.9,No. 4:355-366.

20.M cKinnon,R.I.,1973,Money and Capital in Economic Development,[M],Brookings Institution Press.

21.Reisen,H.,Khilji,F.,and Noman,O.,1995,“Managing Temporary Capital Inflows:Lessons from Asia and Latin America[w ith Comments]”[J],the Pakistan Development Review,Vol.34,No.4:395-427.

22.Xu,B.,2000,“Multinational Enterprises,Technology Diffusion,and Host Country Productivity Grow th”[J],Journal of Development Economics,Vol.62,No.2:477-493.

(G)

*本文為國家自然科學基金青年項目(71403144)、教育部人文社會科學研究青年基金項目(14YJC790105)的階段性成果。感謝匿名審稿人提出的寶貴意見。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

華人時刊(2018年23期)2018-03-21 06:26:00

中學物理·高中(2016年12期)2017-04-22 11:53:03