我國跨境零售進口電商市場“去跨境化”現(xiàn)象解析

2017-05-12 03:35:07管榮偉

中國流通經濟 2017年5期

關鍵詞:企業(yè)

管 榮 偉

(1.河南工程學院管理工程學院,河南鄭州451191;2.中國礦業(yè)大學公共管理學院,江蘇徐州221116)

我國跨境零售進口電商市場“去跨境化”現(xiàn)象解析

管 榮 偉1、2

(1.河南工程學院管理工程學院,河南鄭州451191;2.中國礦業(yè)大學公共管理學院,江蘇徐州221116)

跨境電商已經進入穩(wěn)步發(fā)展階段,內貿電商企業(yè)、境外電商巨頭、互聯(lián)網(wǎng)公司以及初創(chuàng)型獨立跨境電商企業(yè)構成了我國跨境零售進口電商市場的主要陣營。2016年一系列新政策出臺后,跨境零售進口平臺呈現(xiàn)出去跨境化現(xiàn)象,其具體表現(xiàn)為:上線國產商品,降低跨境業(yè)務比重;增加品類,增售非標商品;減少保稅進口數(shù)量,擴充直郵品類及比重。去跨境化是跨境零售進口電商企業(yè)為適應多變的政策環(huán)境以及日益激烈的市場競爭而進行的商務運營模式的創(chuàng)新與調整。去跨境化之后,整個跨境零售進口市場將朝著規(guī)范化、移動化、智能化方向發(fā)展。為更好地適應去跨境化之后電商發(fā)展的大趨勢,跨境零售進口電商企業(yè)需要在運營模式、渠道、產品等多方面進行深入調整和創(chuàng)新,如通過線上線下全渠道精細化運營、商品多元化、市場細分化以及新興科技的全面應用等舉措來降低經營風險,提升差異化競爭優(yōu)勢,獲取資本市場的青睞。

跨境零售進口電商;去跨境化;非標品;線上線下融合

從2014年開始,我國跨境電商發(fā)展進入良性成長期,不僅在政策層面上承認了跨境電商這種貿易模式,并且對通行的保稅模式制定了明確的監(jiān)管框架,在監(jiān)管政策與稅收優(yōu)惠雙重利好的形勢下,傳統(tǒng)零售商、電商巨頭、初創(chuàng)型電商企業(yè)、物流公司、供應鏈分銷商等各類企業(yè)紛紛加入跨境電商競爭陣營。2015年,跨境電商更是呈現(xiàn)出井噴式發(fā)展態(tài)勢,多家跨境電商企業(yè)完成了A輪及以上融資,京東、天貓、聚美優(yōu)品成為跨境電商三大巨頭,網(wǎng)易、順豐優(yōu)選等老牌互聯(lián)網(wǎng)公司成為第二陣營。在經歷了兩年多的高速成長后,2016年跨境電商進入洗牌的一年,原定于當年4月8日起實施的稅收新政(《財政部、海關總署、國稅總局關于跨境電子商務零售進口稅收政策的通知》),盡管延期到2017年底執(zhí)行,但對國內從事保稅進口業(yè)務的跨境電商平臺而言,造成了沉重打擊,以蜜淘網(wǎng)為首的創(chuàng)業(yè)型公司紛紛離場。目前,競爭激烈的跨境進口電商領域呈現(xiàn)出兩大趨勢:一是逐步向二三線城市下沉,2016年上半年二三線城市海外購增長速度分別為84.32%和108.65%,已經高于北上廣深等一線城市77.5%的增幅,[1]且同比銷售額增長最快的十大“潛力城市”均為二三線城市;二是去跨境化逐漸成為跨境進口電商平臺的普遍現(xiàn)象。

一、我國進口零售電商市場現(xiàn)狀

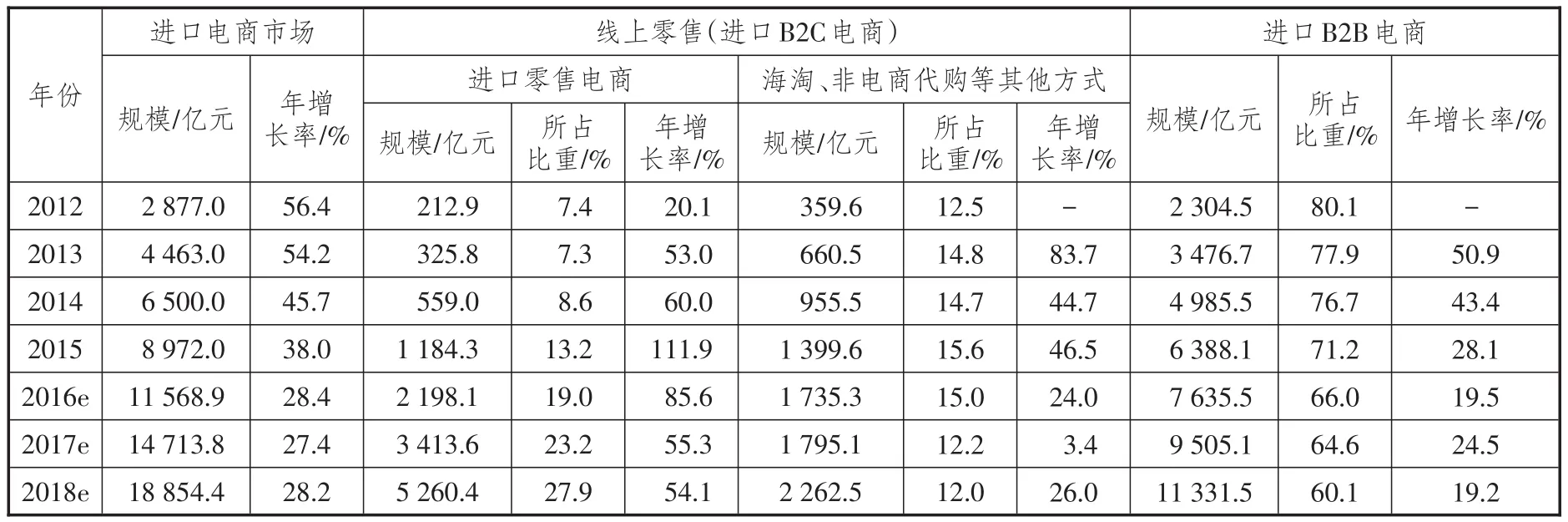

表1 2013—2018年我國進口電商市場規(guī)模及結構

(一)市場規(guī)模

我國進口電商市場由進口B2C和進口B2B兩部分構成,其中進口B2C指進口零售電商、海淘、非電商代購等各種互聯(lián)網(wǎng)進口零售方式的總和。2015年,我國進口電商市場規(guī)模達到8 972億元,比2014年增長了38.0%,2016年約為11 568.9億元(如表1所示)。從市場結構來看,盡管B2B一直是跨境電商交易的主流,但近年來跨境電商交易呈現(xiàn)出交易主體越來越小以及交易訂單碎片化、小額化的趨勢,通過線上完成的零售交易所占比重逐年增加,2015年達到28.8%,且未來增長速度仍將高于進口B2B電商市場增長速度。

進口零售電商是指國內電商企業(yè)將國外商品銷售給國內的個人消費者,通過電商平臺達成交易并支付結算,進而通過跨境物流送達商品、完成交易的商業(yè)活動。從交易主體和交易方式看,進口零售電商與海淘和代購是有區(qū)別的。海淘是在國外購物網(wǎng)站上完成交易,由國外購物網(wǎng)站通過國際快遞或轉運公司將商品運往國內。代購是找人幫忙在國外購買商品,然后通過快遞或直接攜帶回國。在國內電商網(wǎng)站上進行的代購交易屬于進口零售電商范疇,在微信等非電商平臺上進行的代購交易不屬于進口零售電商范疇。2014年7月,海關總署發(fā)布“56號文”和“57號文”,不僅確立了跨境電商的合法性,而且對保稅進口按行郵稅征收,極大地促進了進口零售電商的發(fā)展。2015年,進口零售電商交易規(guī)模首次突破千億元,達到1 184.3億元,比2014年增長了111.9%。2016年前三季度,市場一直在消化稅收新政和正面清單帶來的影響,第四季度在“雙十一”和“黑色星期五”的刺激下,再次呈現(xiàn)出快速增長態(tài)勢。

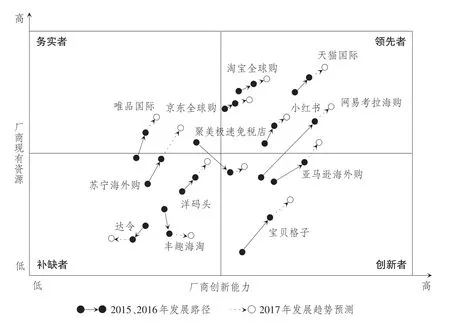

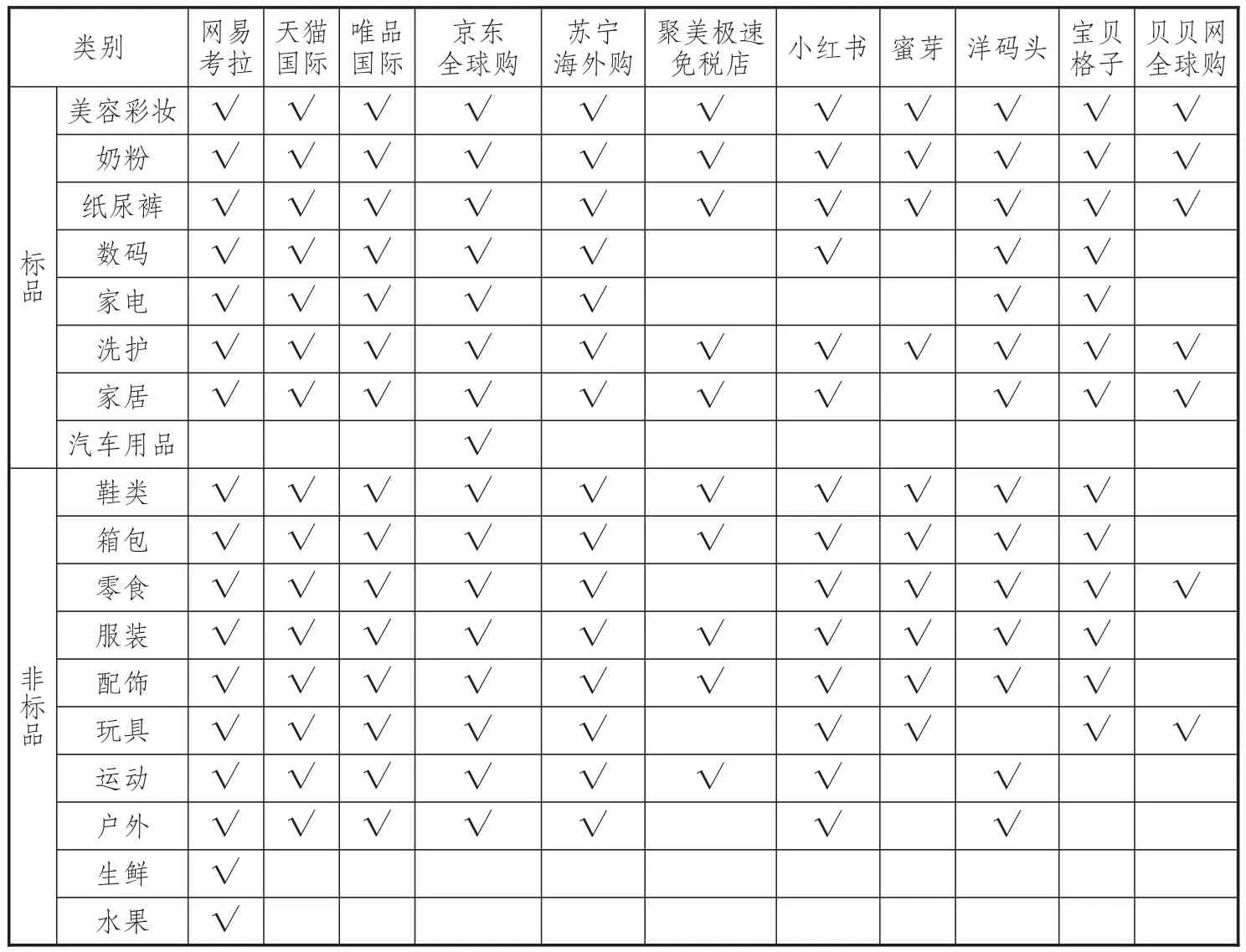

根據(jù)經營商品品類及運營主體的不同,可將我國跨境進口零售電商劃分為綜合平臺型、綜合自營型、垂直平臺型、垂直自營型四種。[2]除個人代購外,我國進口零售電商市場上主要有四類競爭者,即內貿電商企業(yè)、境外跨境電商企業(yè)、互聯(lián)網(wǎng)公司以及初創(chuàng)型獨立跨境電商企業(yè)。第一類內貿電商企業(yè)指那些以內貿電商為主營業(yè)務,將進口零售業(yè)務作為其整體業(yè)務一部分的電商企業(yè),以天貓國際、京東全球購、蘇寧海外購、聚美優(yōu)品、唯品會為典型代表;第二類境外跨境電商企業(yè)指以亞馬遜為代表的在全球范圍內開展電商業(yè)務的企業(yè);第三類是國內傳統(tǒng)互聯(lián)網(wǎng)公司涉足跨境電商業(yè)務,其典型代表是網(wǎng)易考拉,這家2015年初成立的企業(yè)于2016年超越天貓國際,成為國內跨境零售進口市場上所占份額最大的平臺;第四類初創(chuàng)型獨立跨境電商企業(yè)指那些將進口零售電商作為主營業(yè)務,內貿電商較少甚至沒有的企業(yè),如蜜芽、洋碼頭、小紅書等。在以上四類競爭者中,內貿電商企業(yè)在國內電商領域擁有多年運營經驗,用戶資源豐富,對供應鏈的把控能力和資本實力都非常強,理所當然地成為市場領先者;境外跨境電商企業(yè)擁有先進的技術、全球化的資源和運作經驗,其模式創(chuàng)新與產品創(chuàng)新能力均非常強,未來極有可能擠入第一陣營,由創(chuàng)新者轉變?yōu)轭I先者;國內互聯(lián)網(wǎng)公司轉型跨境電商,在用戶規(guī)模、品牌聲望、運營能力等方面足以同內貿電商企業(yè)和境外跨境電商巨頭相抗衡,也一直處于市場領先地位;初創(chuàng)型獨立跨境電商企業(yè)呈現(xiàn)出兩極分化趨勢,那些在產品和技術上投入很多,依靠獨特商業(yè)模式,以社區(qū)、移動、創(chuàng)意、粉絲為主要發(fā)力點的企業(yè)如小紅書,取得了非常好的成績,而那些資金鏈斷裂、競爭優(yōu)勢不明顯、政策適應能力和抗風險能力較差的企業(yè)則淪落為市場的補缺者,甚至有些已經離場(具體可參見圖1)。[3]

圖1 2016年我國進口零售電商市場競爭格局

二、去跨境化現(xiàn)象的本質及其背后原因

(一)去跨境化現(xiàn)象的本質

去跨境化是指跨境電商網(wǎng)站的主體定位由原來專門從事跨境電商貿易的商務模式轉變?yōu)橐越洜I跨境電商貿易為主的電商模式,或者跨境電商貿易業(yè)務在網(wǎng)站成交額中所占比重逐步減小,以及網(wǎng)站中跨境商品占比逐漸縮小等現(xiàn)象,跨境業(yè)務已經不再是跨境電商網(wǎng)站的主體經營模式,甚至有些網(wǎng)站名稱中已經去掉了帶有跨境標識的詞匯。去跨境化的本質是進口零售電商企業(yè)的一種多元化戰(zhàn)略布局,進入跨境電商3.0時代,從事跨境零售進口業(yè)務的企業(yè)為適應不斷變化的政策環(huán)境和越來越嚴格的資本市場,在商務運營模式上采取了提升自身抗風險能力的創(chuàng)新和調整。

(二)去跨境化現(xiàn)象背后的原因

1.為了減輕政策波動對跨境零售進口業(yè)務的影響

跨境電商的貿易主體分別位于不同國家和地區(qū),受當?shù)囟愂蘸秃jP監(jiān)管等方面政策影響較大。2016年的政策環(huán)境與以往大不相同,國家各相關部委相繼出臺了進一步規(guī)范跨境電商業(yè)務的相關政策條款,其中以2016年4月8日開始實施、但僅僅執(zhí)行了一個月的跨境電商零售進口稅收政策最為引人關注,稅改新政中原本按照行郵稅征收的跨境進口商品將按照貨物征收關稅和進口環(huán)節(jié)增值稅、消費稅,化妝品、母嬰用品、食品、保健品等海淘熱銷品類成本整體上漲幅度約在11.9%以上,跨境進口電商免稅時代宣告結束。隨后,財政部又發(fā)布了跨境進口零售商品正面清單,意味著不在正面清單內的商品將不得進入保稅區(qū)進行銷售。盡管海關總署2016年5月底又發(fā)布了在上海、杭州、廣州、鄭州、深圳等十個試點城市延期一年執(zhí)行稅改新政的監(jiān)管通知,但稅改新政與正面清單的推出對從事跨境電商零售進口業(yè)務的企業(yè)仍然造成了較大沖擊,之前采用保稅進口模式的境外商品成本上漲成為主流趨勢,正面清單中的商品如果在法檢目錄中,也需要進一步檢驗通關單,且擴充個性化或小眾品類商品將受到正面清單的限制。

在政策紅利時代,我國涌現(xiàn)出一大批單純從事跨境零售進口業(yè)務或以跨境零售進口業(yè)務為主的電商平臺,這些平臺因經營模式單一,對政策紅利依賴性過強,導致自身抗風險能力較弱,許多小微跨境電商企業(yè)和個人代購通過“螞蟻搬家”“拆單”等方式化整為零“合理避稅”,新政下不僅無法繼續(xù)享受稅收紅利,而且會成為新政實施后直接受到沖擊的對象。去跨境化能夠減輕跨境零售進口電商企業(yè)對跨境業(yè)務的依賴,合理調整保稅進口和直郵進口以及一般貿易模式所占比重,避免政策波動給企業(yè)造成毀滅性打擊。

他逢到小小的失意也就哭,沒有一點隱藏。花生米翻落到地上了,自己嚼痛舌頭了,小貓不肯吃糕了,都是他哭的原因。有一天,他自己失手,把外婆送給他的泥人跌碎了,他哭得異常悲傷,和旁人死了親人沒有兩樣。

2.為了適應日益激烈的跨境電商市場競爭

近年來,涌入跨境電商領域的企業(yè)數(shù)量不斷增多,除新加入市場的創(chuàng)業(yè)型公司外,原本面向國內市場的電商平臺也紛紛試水跨境業(yè)務。有數(shù)據(jù)顯示,目前我國有大大小小5 000多家各種類型的跨境電商平臺企業(yè),對用戶的爭奪不僅發(fā)生在同類型網(wǎng)站之間,而且延伸至自營型和平臺型這兩種不同類型的網(wǎng)站之間,特別是在化妝品、母嬰用品等海淘熱門品類中表現(xiàn)得尤為突出。新政出臺的2016年第二季度,我國跨境進口零售市場規(guī)模為686.4億元,比第一季度的716億元減少了4.1%,洋碼頭、聚美優(yōu)品、達令網(wǎng)活躍用戶數(shù)量分別出現(xiàn)了4.9%、9.4%、9.6%的負增長,[4]市場低迷與消費者理性回歸,使得各網(wǎng)站對用戶的爭奪日益白熱化。此外,從2016年上半年跨境電商融資情況看,資本市場也更加看重跨境電商網(wǎng)站后續(xù)發(fā)展?jié)摿Γ鞘欠耖_展跨境業(yè)務,適當縮減跨境業(yè)務所占比重,擴充品類或多元化經營,以國內業(yè)務補充跨境貿易等,不僅能夠給資本市場創(chuàng)造無限可能,也是擴充目標客戶群的重要手段,能夠在一定程度上增加資本市場和消費者的信心。

3.順應跨境電商平臺商務模式升級大趨勢

跨境零售進口是從個人代購、代購體系化、海淘慢慢發(fā)展到進口零售電商階段的,未來增長點可能出現(xiàn)在擴充品類、優(yōu)化物流、售后服務等方面。進入2016年,跨境電商已經從比拼價格的2.0時代進入比拼服務和供應鏈的3.0時代,從以速賣通為代表的信息中介、交易平臺模式轉變成了以生產型企業(yè)為主體的品牌化運營模式。目前,國內跨境零售進口領域的電商企業(yè),無論是采用B2C或者C2C模式,還是自營型或者平臺型賣家,在業(yè)務品類、商品清關模式等方面的相似度均比較高,難以形成差異化競爭優(yōu)勢。同時,隨著85后、90后成為跨境進口主流消費人群,[5]考慮到他們在產品品質、多樣性、個性化以及服務體驗等方面要求越來越高,而對價格的敏感程度有所下降,跨境電商平臺只有突破原有發(fā)展模式,尋求資源整合與創(chuàng)新性跨越發(fā)展,才能適應跨境市場內外部環(huán)境以及新政策的各種挑戰(zhàn)。

三、跨境進口零售電商平臺去跨境化的具體表現(xiàn)

(一)降低跨境業(yè)務比重

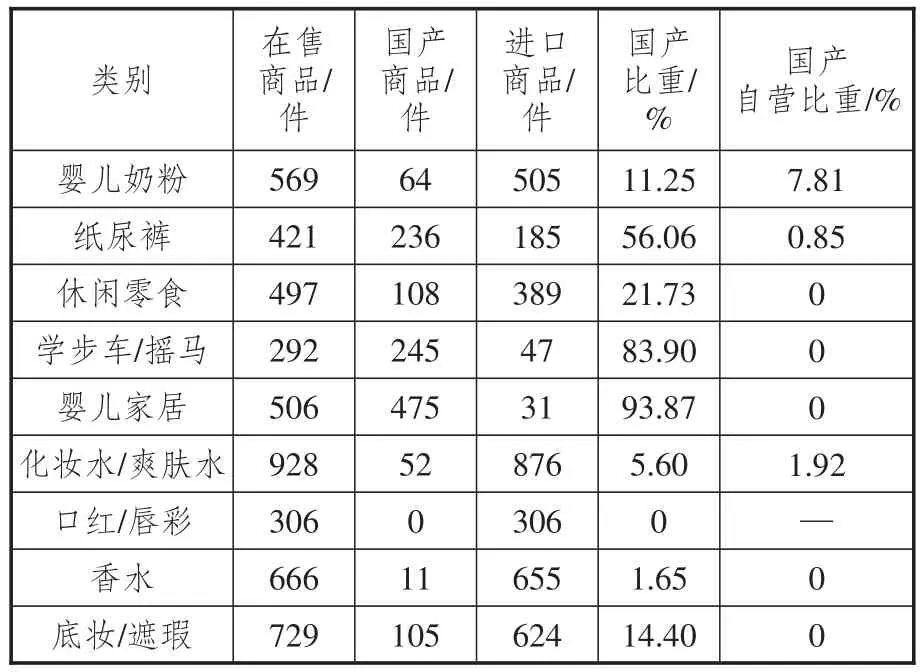

在前幾年跨境電商藍海時代,成立了許多以跨境業(yè)務為主或者專門從事跨境業(yè)務的企業(yè),特別是在跨境進口領域,經歷了從個人代購、代購體系化、海淘到進口電商平臺四個階段,跨境進口業(yè)務日益成熟并走向規(guī)模化。2016年以來的跨境電商新政策對進口業(yè)務的要求越來越嚴格,個人代購已經不再適合市場新規(guī),單純以跨境進口業(yè)務為主的企業(yè),如果過分依賴其跨境業(yè)務,意味著將來會更加受制于政策影響。2011年成立的我國首家進口母嬰用品特賣商城——蜜芽網(wǎng),其網(wǎng)站名稱就能夠顯示出自己是以專營進口母嬰用品為主的網(wǎng)站,但目前網(wǎng)站上已經開始銷售初語、養(yǎng)生堂、西域美農、良品鋪子、百雀羚、御泥坊等國產品牌以及中國版商品了,在商品類別的“產地”選項中,也列示了“中國”這一選項,意味著國產商品已經納入了蜜芽網(wǎng)的銷售范圍。這些國產商品主要由第三方商家提供,蜜芽網(wǎng)招商信息也明確表示歡迎具有出口品質的國產品牌商品加入,只需提供歐盟/美國/日本當?shù)氐臋z測報告即可。蜜芽網(wǎng)上銷售的國產品牌主要集中在美食、童裝等品類,奶粉、化妝品仍以進口品牌為主。在“學步車/搖馬”品類中,蜜芽網(wǎng)在售的商品共有292件,其中國產的為245件,國產商品占比為83.90%,且全部為第三方商家。在童裝類目下的“嬰幼兒服裝”子類目中,除“嬰兒家居”品類外,其余“新生兒禮盒”等七個品類全部為國產商品,在“嬰兒家居”品類的全部506件商品中,進口商品只有31件,國產商品占比在93%以上。在蜜芽網(wǎng)主打的母嬰用品和化妝產品中,“嬰兒奶粉”品類中國產和進口商品的種類分別為64件、505件,“紙尿褲”品類中國產和進口商品的種類分別為236件和185件。具體參見表2。

(二)增加品類,嘗試非標品

我國跨境進口電商模式以B2C為主,爆款和標品往往是企業(yè)的主打方向,而位于長尾部分的非標品一直是跨境進口電商企業(yè)不太敢于嘗試的領域。非標品是指不按照統(tǒng)一行業(yè)標準和規(guī)格制造的產品或設備,與具有明確型號的標品相對,非標品是那些無法進行規(guī)范分類的產品,如服裝、鞋帽、飾品等。由于爆款產品和標品的價格幾乎透明,特別是采用保稅進口模式的跨境進口電商企業(yè)為追求倉儲效率的最大化,幾乎都在采取低價爆款標品策略,新政出臺后普遍面臨漲價壓力。《2016上半年中國海淘消費報告》顯示,消費者購買需求已經逐漸從標品爆款向個性化、差異化非標品發(fā)展,限量、小眾款、全球限發(fā)品以及具有民族特色、地域文化的產品越來越受到消費者追捧,可以預見的是,精準定位消費需求與持續(xù)選品能力將成為跨境零售進口電商企業(yè)新的競爭優(yōu)勢。

聚美優(yōu)品從2015年第三季度開始從化妝品向母嬰、健康、健身等女性品類擴張,且增加了鞋、箱包、飾品等非標產品,從長期目標看,其非標品業(yè)務將占據(jù)30%的品類營收份額。一些專注于母嬰跨境產品的平臺,也增加了除奶粉、紙尿褲外的母嬰類非標產品,如玩具、零食、配飾等。2014年9月成立的垂直母嬰跨境電商——寶貝格子是閃購+直郵模式,采取標品與非標品相結合的策略,秒殺專場一般以特賣標品為主,轉化率和銷量均比較可觀,而且能夠提高用戶黏性,海外直購以非標品為主,滿足用戶差異化需求。2015年寶貝格子銷售的商品中非標品占比近80%,且仍在不斷擴大。2016年上半年自營移動母嬰市場上占比排第一位的貝貝網(wǎng),其非標品占總品類的比重達到75%,2016年“雙十一”貝貝網(wǎng)的非標品銷售占比突破了85%(見表3)。

表2 蜜芽網(wǎng)部分在售商品數(shù)量、來源地及自營比重

表3 部分跨境進口零售電商網(wǎng)站在售標品和非標品

(三)擴充直郵品類及比重

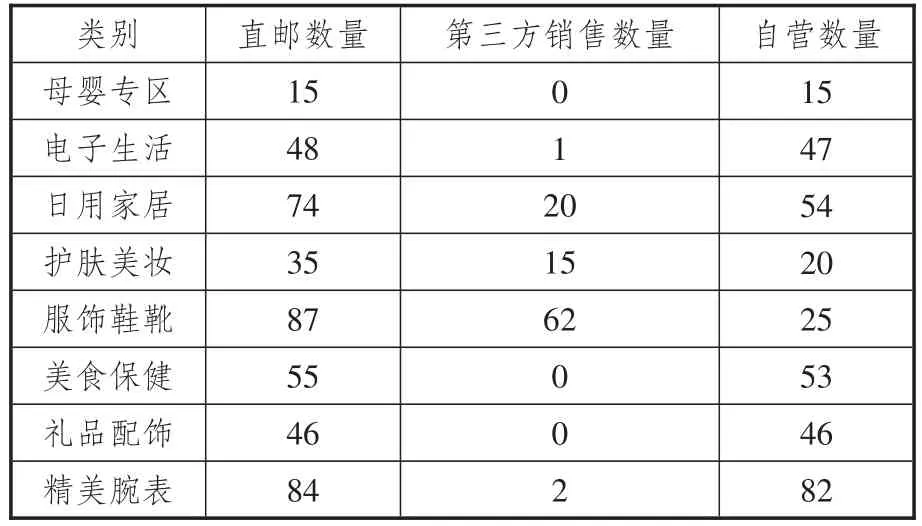

目前我國跨境零售進口電商采用的清關模式主要有兩種,即保稅模式和直郵模式。保稅模式是從國外供應商處大批量采購并運輸?shù)絿鴥缺6悈^(qū)存放,待有訂單時再辦理清關手續(xù),由于是從國內發(fā)貨,到貨時效性較強,但需要提前備貨,且考慮到倉儲效率,商品種類較少。直郵模式是訂單產生后直接從國外發(fā)貨并辦理清關手續(xù),涉及跨境物流,時效性不強,費用也比較高,但可選擇的商品種類比較豐富。由于保稅進口模式全程都處在國家監(jiān)管之下,商品質量和服務均比較有保障,倉儲、海關、物流運作規(guī)范,目前仍然是跨境電商的主流模式,2015年我國跨境零售進口交易規(guī)模1 184.3億元,其中保稅進口所占比重為77.5%。隨著跨境電商新政的頒布實施,保稅進口優(yōu)勢逐漸縮小,不僅需要核驗通關單,特殊商品還需要許可批件、注冊或備案,因此未來保稅進口仍將以標品為主,而直郵模式最突出的優(yōu)點就是不需要核驗通關單,個性化非標品將成為直郵的主流。為降低政策風險,許多跨境零售進口電商企業(yè)開始擴大直郵商品比重,并引入第三方商家,減輕自營壓力。主打自營的網(wǎng)易考拉設有海外直郵頻道,經營母嬰、電子生活、日用家居、護膚美妝、服飾鞋靴、美食保健、禮品配飾、精美腕表8大類32個子類目共444件商品(如表4所示)。

四、跨境零售進口電商企業(yè)去跨境化后發(fā)展趨勢及建議

表4 網(wǎng)易考拉海購海外直郵頻道在售商品數(shù)量 件

去跨境化是跨境零售進口電商企業(yè)為適應多變的政策環(huán)境和日益激烈的市場競爭而進行的商務運營模式創(chuàng)新和調整,無論是通過降低跨境業(yè)務所占比重,還是通過擴充品類、引入第三方商家、增加直郵進口商品數(shù)量等措施,對于消費者差異化與個性化需求的滿足程度都會進一步提高,企業(yè)在資本市場上的綜合競爭力也會有所增強。但是,這些企業(yè)即使去跨境化之后,所面臨的整個跨境零售進口市場競爭的嚴峻形勢仍未改變,資本市場的殘酷性依舊。艾瑞咨詢《2016年中國跨境進口零售電商行業(yè)研究報告》預測,未來跨境零售進口電商行業(yè)將呈現(xiàn)出以下發(fā)展趨勢:首先,未來政策層面總體仍然向好,但稅收政策會更加嚴格,因此個人代購將失去價格上的優(yōu)勢,直郵和一般進口將享受更多政策優(yōu)惠;其次,未來跨境物流流程規(guī)范化、信息化程度不斷提高,保稅物流中心增值服務日益多樣化,會出現(xiàn)更多線下商品展示業(yè)務;其三,海淘消費者對產品品質與購物體驗的追求逐步升級,跨境零售進口企業(yè)選品能力與運營能力成為關鍵因素,海淘將回歸零售電商本質,線上與線下融合將成為必然趨勢,智能化、社交化、移動化將成為顯著特征。因此,跨境零售進口電商企業(yè)只有在運營模式、渠道、產品等多方面進行深入調整和創(chuàng)新,才能適應去跨境化后電商發(fā)展的大趨勢,具體建議如下:

(一)線上線下融合的全渠道精細化運營

2016年之前,跨境零售進口只是承擔了搬運工的角色,把中國消費者普遍關注的一些產品從海外拿回國內銷售,而對細分長尾部分需求的滿足程度明顯不足。跨境零售進口面對的C端消費者,其89%的海淘人群年齡集中在26~35歲之間,家庭月收入水平普遍較高,73%的海淘消費者月收入高于10 000元,他們更加關注潮流、時尚、品質及體驗,而不再僅僅局限于單一的價格因素,因此產品、銷售渠道和購物模式是跨境零售進口主流消費群體最為關注的方面。以“電商平臺+展示中心+保稅倉”的線上線下融合模式,提供便捷的購物渠道和場景化的商品陳列,運用社區(qū)、買手、直播等更容易激發(fā)消費者參與熱情的營銷手段實現(xiàn)全渠道運營。

(二)商品多元化、市場垂直化

目前,國內跨境零售進口領域市場集中度較高,尤其以母嬰品類競爭最為激烈,處于領先地位的大平臺、大企業(yè)在用戶數(shù)量、供應鏈、物流、口碑等方面明顯優(yōu)于中小平臺和企業(yè),行業(yè)資源逐步趨于集中,中小跨境零售進口電商企業(yè)和初創(chuàng)型公司在大平臺的擠壓下只有找到適合自身發(fā)展的新途徑,比如在商品多元化上下功夫,更加精準地滿足消費市場的多樣化與差異化需求,或者專注某一品類和地區(qū)的垂直細分領域進行深耕細作,形成差異化競爭優(yōu)勢,才能得到資本市場的青睞。

(三)運用新科技迎接跨境電商智能時代

虛擬現(xiàn)實(VR)技術與人工智能(AI)技術的應用,不僅能夠提高消費者的安全感和信任感,對跨境零售進口電商企業(yè)來說,還能實時掌握和感知消費者需求及體驗變化,擴充購物平臺與消費者之間交互的內容和深度,在提升服務標準化程度、降低出錯幾率、減少交易糾紛、優(yōu)化購物流程等方面都有積極作用。跨境零售進口電商企業(yè)如果能夠在采購、倉儲、物流、銷售、通關等環(huán)節(jié)充分利用大數(shù)據(jù)技術,借助數(shù)據(jù)驅動產品和運營,將在洞察消費者行為路徑、轉化渠道分析、宏觀趨勢把握等方面獲得更多收益。

[1]洋碼頭發(fā)布《2016上半年中國海淘消費報告》[EB/OL].(2016-07-22)[2017-02-13].http://www.chinanews.com/cj/ 2016/07-22/7948561.shtml.

[2]張夏恒.跨境電商類型與運作模式[J].中國流通經濟,2017,31(1):76-83.

[3]易觀分析:2016年中國跨境進口零售電商市場實力矩陣分析[EB/OL].(2017-02-22)[2017-03-10].https://www. analysys.cn/analysis/22/details?articleId=1000531.

[4]易觀分析:2016年第2季度中國跨境進口零售電商市場規(guī)模為686.4億元行業(yè)發(fā)展受政策影響較大[EB/OL].(2016-10-28)[2017-03-10].https://www.analysys.cn/ana lysis/22/details?articleId=1000342.

[5]2016—2017中國跨境電商市場研究報告[EB/OL].(2017-01-09)[2017-03-10].http://www.iimedia.cn/1484624039 74098690.pdf.

責任編輯:陳詩靜

Analyzing the Phenomenon of"Removing the Cross-border"in the Retail Import Cross-border E-commerce Market

GUAN Rong-wei1,2

(1.Henan Institute of Engineering,Zhengzhou,Henan451191,China;2.China University of Mining and Technology,Xuzhou,Jiangsu221116,China)

Cross-border e-commerce market has entered a stage of steady development;domestic electricity supplier enterprises,foreign electricity supplier giant,Internet corporations and the newly established independent cross-border ecommerce enterprises constitute the main camp.Following a series of new policies issued in 2016,retail import cross-border ecommerce platforms show a phenomenon of"removing the cross-border".The specific performance includes:first,adding domestic goods and reducing the proportion of cross-border business;second,increasing the category and increasing the sale of non-standard products;and third,reducing the number of bonded imports and expanding the category and proportion of direct mail.The purpose of"removing the cross-border"is to adapt to the flexible policy and the increasingly fierce market competition. After the"removing the cross-border",the retail import cross-border market will be standardized,mobilized,and intelligentized.In order to reduce business risk,enhance the competitive advantage,and obtain the favor of the capital market,the retail import cross-border e-commerce enterprises need to make adjustment and innovation,such as the operation of online and offline channels,commodity diversification,market segmentation and the comprehensive application of new technology.

retail import cross-border e-commerce;removing the cross-border;non-standard product;online and offline integration

F713.36

:A

:1007-8266(2017)05-0073-07

10.14089/j.cnki.cn11-3664/f.2017.05.009

管榮偉.我國跨境零售進口電商市場“去跨境化”現(xiàn)象解析[J].中國流通經濟,2017(5):73-79.

2017-03-17

2016年度河南省政府決策研究招標課題“鄭州航空港經濟綜合實驗區(qū)營造跨境電子商務新優(yōu)勢問題研究”(2016B016)

管榮偉(1980—),男,河南省信陽市人,中國礦業(yè)大學公共管理學院博士生,河南工程學院管理工程學院教師,主要研究方向為電子商務。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26