內(nèi)部控制、制度環(huán)境與企業(yè)創(chuàng)新

2017-05-12 03:35:05張曉紅,朱明俠,王皓、2

中國(guó)流通經(jīng)濟(jì) 2017年5期

張 曉 紅,朱 明 俠,王 皓、2

(1.對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué)國(guó)際經(jīng)濟(jì)貿(mào)易學(xué)院,北京市100029;2.北京服裝學(xué)院,北京市100029)

內(nèi)部控制、制度環(huán)境與企業(yè)創(chuàng)新

張 曉 紅1,朱 明 俠1,王 皓1、2

(1.對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué)國(guó)際經(jīng)濟(jì)貿(mào)易學(xué)院,北京市100029;2.北京服裝學(xué)院,北京市100029)

根據(jù)2010—2016年中國(guó)A股上市公司數(shù)據(jù),考察內(nèi)部控制對(duì)企業(yè)創(chuàng)新能力的影響,以及在經(jīng)濟(jì)轉(zhuǎn)型條件下產(chǎn)權(quán)性質(zhì)和市場(chǎng)化程度對(duì)內(nèi)部控制的調(diào)節(jié)作用,通過(guò)實(shí)證研究發(fā)現(xiàn):內(nèi)部控制對(duì)企業(yè)創(chuàng)新能力提升具有顯著的促進(jìn)作用,且內(nèi)部控制程度高低與企業(yè)創(chuàng)新投入成正比;內(nèi)部控制對(duì)創(chuàng)新投入的作用受產(chǎn)權(quán)性質(zhì)和市場(chǎng)化程度影響,國(guó)有企業(yè)比非國(guó)有企業(yè)更容易忽視創(chuàng)新方面的投入;市場(chǎng)化程度對(duì)企業(yè)創(chuàng)新投入也具有顯著影響,市場(chǎng)化程度越高的地區(qū),內(nèi)部控制對(duì)企業(yè)創(chuàng)新投入的正向作用越大。因此,應(yīng)重視企業(yè)內(nèi)控制度建設(shè),發(fā)揮內(nèi)部控制對(duì)企業(yè)經(jīng)營(yíng)和發(fā)展戰(zhàn)略的促進(jìn)作用,并繼續(xù)推動(dòng)以產(chǎn)權(quán)和市場(chǎng)化為核心的制度環(huán)境改革,建立企業(yè)內(nèi)部制度和外部環(huán)境的良好互動(dòng)關(guān)系,從而擴(kuò)大內(nèi)部控制對(duì)創(chuàng)新活動(dòng)的積極影響,以推動(dòng)我國(guó)經(jīng)濟(jì)更為平穩(wěn)健康地向前發(fā)展。

內(nèi)部控制;創(chuàng)新投入;產(chǎn)權(quán)性質(zhì);市場(chǎng)化程度

一、引言

企業(yè)的創(chuàng)新能力在經(jīng)濟(jì)活動(dòng)中起著重要作用,其不僅能通過(guò)提高經(jīng)濟(jì)收入來(lái)使企業(yè)更快發(fā)展,還能促進(jìn)社會(huì)進(jìn)步,因此如何提高企業(yè)的創(chuàng)新能力,成為當(dāng)今理論界和實(shí)務(wù)界共同關(guān)注的話(huà)題。企業(yè)創(chuàng)新能力的提高依賴(lài)于長(zhǎng)期有效的投入機(jī)制,而將企業(yè)人力和物力資本整合于創(chuàng)新活動(dòng)之中,一般由企業(yè)內(nèi)部制度決定[1]。自2008年以來(lái),財(cái)政部等五部委聯(lián)合頒布了《企業(yè)內(nèi)部控制基本規(guī)范》和《企業(yè)內(nèi)部控制配套指引》等關(guān)于內(nèi)部制度的文件①,上市公司也逐漸開(kāi)始建立相應(yīng)的內(nèi)部控制機(jī)制。內(nèi)部控制經(jīng)歷了從無(wú)到有、從不規(guī)范到逐步規(guī)范、從部分實(shí)行到逐漸落實(shí)的快速發(fā)展階段,對(duì)上市公司產(chǎn)生了深遠(yuǎn)影響,但隨之而來(lái)的問(wèn)題是,創(chuàng)新作為企業(yè)經(jīng)營(yíng)活動(dòng)和戰(zhàn)略發(fā)展的重要環(huán)節(jié),也很有可能被企業(yè)內(nèi)部控制所影響。

從影響范圍來(lái)看,內(nèi)部控制已經(jīng)能夠從多個(gè)方面對(duì)企業(yè)進(jìn)行規(guī)范,其對(duì)企業(yè)產(chǎn)生的作用遠(yuǎn)遠(yuǎn)超出會(huì)計(jì)和審計(jì)等領(lǐng)域,甚至能影響經(jīng)營(yíng)理念與發(fā)展計(jì)劃。不管是國(guó)外發(fā)布的《內(nèi)部控制整合框架》,還是五部委頒布的相關(guān)條例,都指出內(nèi)部控制包括經(jīng)營(yíng)與戰(zhàn)略計(jì)劃兩方面,而創(chuàng)新作為企業(yè)發(fā)展的保障,也與內(nèi)部控制息息相關(guān)。在2010年財(cái)政部發(fā)布的《企業(yè)內(nèi)部控制應(yīng)用指引第10號(hào)——研究與開(kāi)發(fā)》中更是對(duì)企業(yè)創(chuàng)新活動(dòng)進(jìn)行了明確的指導(dǎo),要求企業(yè)制定科學(xué)的規(guī)劃,將開(kāi)拓市場(chǎng)與技術(shù)開(kāi)發(fā)互相結(jié)合起來(lái),可見(jiàn)內(nèi)部控制在創(chuàng)新活動(dòng)中起著重要作用。然而,當(dāng)前關(guān)于內(nèi)部控制的研究文獻(xiàn)多從會(huì)計(jì)、審計(jì)、信息披露以及合規(guī)性等角度出發(fā),鮮有文章探討內(nèi)部控制對(duì)創(chuàng)新的影響。因此,本文結(jié)合中國(guó)經(jīng)濟(jì)轉(zhuǎn)型的制度背景,分析探討企業(yè)內(nèi)部控制對(duì)技術(shù)創(chuàng)新的影響,同時(shí)加上產(chǎn)權(quán)性質(zhì)以研究其對(duì)市場(chǎng)經(jīng)濟(jì)以及內(nèi)部控制的調(diào)節(jié)作用,從而使得到的結(jié)論更為精確有效。

本文的研究貢獻(xiàn)主要體現(xiàn)在以下幾個(gè)方面:第一,從內(nèi)部控制視角出發(fā),提供企業(yè)內(nèi)部微觀(guān)機(jī)制影響創(chuàng)新活動(dòng)的最新證據(jù),進(jìn)一步表明內(nèi)部制度是影響創(chuàng)新活動(dòng)的重要因素,即提高企業(yè)創(chuàng)新能力應(yīng)重視包括內(nèi)部控制在內(nèi)的制度建設(shè)與完善;第二,從多個(gè)方面全方位地對(duì)內(nèi)部控制作用進(jìn)行分析,同時(shí)還將研究?jī)?nèi)容擴(kuò)展到了其產(chǎn)生的經(jīng)濟(jì)后果方面,在創(chuàng)新活動(dòng)中更為全面地介紹內(nèi)部控制對(duì)企業(yè)的影響;第三,從產(chǎn)權(quán)性質(zhì)和市場(chǎng)化程度的視角出發(fā),以創(chuàng)新投入為研究重點(diǎn),發(fā)現(xiàn)企業(yè)內(nèi)部環(huán)境受經(jīng)濟(jì)制度的影響,且內(nèi)部制度和外部環(huán)境共同影響企業(yè)微觀(guān)行為,這對(duì)推進(jìn)內(nèi)部控制建設(shè)和提高企業(yè)創(chuàng)新能力具有重要的現(xiàn)實(shí)意義。

二、理論分析與研究假設(shè)

(一)內(nèi)部控制對(duì)創(chuàng)新投入的影響

運(yùn)營(yíng)、報(bào)告與合規(guī)是內(nèi)部控制需要遵循的三大目標(biāo),這在1992年美國(guó)反欺詐財(cái)務(wù)報(bào)告委員會(huì)(COCO)公布的《內(nèi)部控制整合框架》中便已明確提出,國(guó)內(nèi)在2008年也發(fā)布了相關(guān)條例來(lái)規(guī)范企業(yè)的內(nèi)部控制,如要求企業(yè)必須報(bào)告真實(shí)完整的財(cái)務(wù)信息,在不違背法律法規(guī)的情況下保證資產(chǎn)安全等。此外,創(chuàng)新是提高企業(yè)經(jīng)營(yíng)管理效率的重要途徑,2010年頒布的《企業(yè)內(nèi)部控制應(yīng)用指引第10號(hào)——研究與開(kāi)發(fā)》就要求企業(yè)要重視創(chuàng)新活動(dòng)。要增強(qiáng)企業(yè)的市場(chǎng)競(jìng)爭(zhēng)力,就必須制訂科學(xué)合理的計(jì)劃,先創(chuàng)新技術(shù)再開(kāi)拓市場(chǎng),這樣既能保證企業(yè)在同行中具有核心優(yōu)勢(shì)而不被市場(chǎng)淘汰,又能促進(jìn)企業(yè)制定長(zhǎng)期發(fā)展的戰(zhàn)略目標(biāo)。當(dāng)然,若要?jiǎng)?chuàng)新活動(dòng)順利開(kāi)展,就必須獲得內(nèi)部控制的資源支持,內(nèi)部控制對(duì)企業(yè)創(chuàng)新的促進(jìn)作用有如下三條路徑:

1.降低企業(yè)成本并為其提供資源支持

內(nèi)部控制可以從人力資源和物力資源兩個(gè)方面對(duì)創(chuàng)新活動(dòng)提供支持,但這對(duì)企業(yè)內(nèi)兩個(gè)部門(mén)的信息交流有較高要求,質(zhì)量較高的內(nèi)部控制往往會(huì)通過(guò)制定企業(yè)報(bào)告的模式來(lái)解決這一問(wèn)題,還能通過(guò)降低成本的方式來(lái)提高對(duì)創(chuàng)新活動(dòng)的資源支持。此外,會(huì)計(jì)信息與財(cái)務(wù)報(bào)告的質(zhì)量也常由企業(yè)內(nèi)部控制水平所決定,良好的內(nèi)部控制能保證報(bào)告信息的完整有效性,降低投資者信息不對(duì)稱(chēng)和信息風(fēng)險(xiǎn),并降低資本成本和緩解融資約束[2],若沒(méi)有高質(zhì)量的內(nèi)部控制,企業(yè)將難以獲得足夠的資金投入到創(chuàng)新活動(dòng)中。同時(shí),人力資源也是企業(yè)發(fā)展的關(guān)鍵,如果內(nèi)部控制能建立一套完善有效的激勵(lì)機(jī)制和政策,不僅會(huì)為企業(yè)吸引源源不斷的人才,還能解決創(chuàng)新投入的問(wèn)題,所以在2013年美國(guó)COCO發(fā)布的新《內(nèi)部控制整合框架》中更新并增加了一條原則,即要求企業(yè)重視吸引和培養(yǎng)人才,以促進(jìn)企業(yè)達(dá)成經(jīng)營(yíng)目標(biāo)。

2.降低代理成本并緩解企業(yè)利益沖突

在實(shí)際生產(chǎn)中,企業(yè)內(nèi)部并非一個(gè)整體,每個(gè)部門(mén)分別履行不同的職能,企業(yè)的資源往往均勻地分配到每個(gè)部門(mén),因此若企業(yè)將大量資源投入到風(fēng)險(xiǎn)高且回收期長(zhǎng)的創(chuàng)新活動(dòng)中,勢(shì)必會(huì)影響其內(nèi)在部門(mén)的利益分配,由于具有不同職能和目標(biāo)的利益相關(guān)方會(huì)有話(huà)語(yǔ)權(quán),在發(fā)生利益沖突時(shí),他們往往會(huì)一起制約創(chuàng)新活動(dòng)的開(kāi)展來(lái)避免資源傾斜[3]。在此情形下,為了保持企業(yè)持續(xù)的競(jìng)爭(zhēng)力,由董事會(huì)、監(jiān)事會(huì)、經(jīng)理層以及全體員工共同組成的內(nèi)控體系就應(yīng)發(fā)揮作用,制定同企業(yè)發(fā)展目標(biāo)一致的行動(dòng)方向,同時(shí)激勵(lì)和監(jiān)督管理層,這對(duì)企業(yè)的創(chuàng)新投入通常會(huì)起到正向影響。同時(shí),企業(yè)的股東通常都有相應(yīng)的話(huà)語(yǔ)權(quán),大股東與小股東經(jīng)常會(huì)出現(xiàn)意見(jiàn)不一致的情況,內(nèi)部控制便能較好地解決這一問(wèn)題,內(nèi)部控制建立的監(jiān)督體系可避免大股東轉(zhuǎn)移公司資源的情況出現(xiàn),使企業(yè)有充足的資金來(lái)保證投入創(chuàng)新活動(dòng),而且內(nèi)部控制體系可以幫助大小股東相互溝通、交流,來(lái)解決利益沖突所帶來(lái)的股價(jià)波動(dòng)風(fēng)險(xiǎn),從而更好地保障創(chuàng)新活動(dòng)的順利進(jìn)行。

3.降低風(fēng)險(xiǎn)并形成技術(shù)創(chuàng)新的良性循環(huán)

創(chuàng)新活動(dòng)往往伴隨著高風(fēng)險(xiǎn),這使得企業(yè)不能安心地對(duì)創(chuàng)新活動(dòng)進(jìn)行投入,但內(nèi)部控制可以通過(guò)風(fēng)險(xiǎn)評(píng)估的方法,來(lái)有效規(guī)避與防范創(chuàng)新活動(dòng)中可能出現(xiàn)的風(fēng)險(xiǎn)。當(dāng)然內(nèi)部控制并不是通過(guò)直接減少創(chuàng)新投入來(lái)降低風(fēng)險(xiǎn),實(shí)踐中內(nèi)部控制會(huì)將創(chuàng)新活動(dòng)的每個(gè)項(xiàng)目細(xì)分歸類(lèi)分別進(jìn)行研究,重點(diǎn)注意高風(fēng)險(xiǎn)的項(xiàng)目,并采取有效的應(yīng)對(duì)措施來(lái)降低該創(chuàng)新活動(dòng)中存在的不確定性,從而保障給企業(yè)帶來(lái)的利益大過(guò)風(fēng)險(xiǎn),讓該創(chuàng)新活動(dòng)更易于實(shí)施,也可幫助企業(yè)將技術(shù)創(chuàng)新設(shè)為戰(zhàn)略目標(biāo),長(zhǎng)此以往,企業(yè)也會(huì)形成一種良性技術(shù)創(chuàng)新的循環(huán)模式。綜上所述,本文提出如下假設(shè):

假設(shè)1:在沒(méi)有外在因素干擾的情況下,內(nèi)部控制對(duì)企業(yè)創(chuàng)新存在積極的正向影響。

(二)制度環(huán)境對(duì)內(nèi)部控制作用的影響

在當(dāng)今國(guó)內(nèi)經(jīng)濟(jì)制度尚不完善的情況下,內(nèi)部控制會(huì)處在一個(gè)有著諸多不穩(wěn)定因素的經(jīng)濟(jì)環(huán)境中,因此,不論是企業(yè)的市場(chǎng)化程度還是相關(guān)法律法規(guī),抑或是媒體的關(guān)注度等都對(duì)企業(yè)內(nèi)部控制產(chǎn)生較為顯著的影響。

1.產(chǎn)權(quán)性質(zhì)對(duì)內(nèi)部控制作用的影響

站在所有制的立場(chǎng)來(lái)觀(guān)察,會(huì)發(fā)現(xiàn)產(chǎn)權(quán)性質(zhì)不相同的企業(yè)對(duì)創(chuàng)新投入有著較為明顯的區(qū)別,對(duì)于某些國(guó)有企業(yè)來(lái)說(shuō),內(nèi)部控制對(duì)創(chuàng)新技術(shù)的投入較少,其對(duì)創(chuàng)新的重視程度往往比不上民營(yíng)企業(yè),這主要有以下四方面原因:

(1)國(guó)有企業(yè)常受諸多政策限制,隨政策改變而變化的經(jīng)營(yíng)會(huì)充滿(mǎn)著不確定性。目前國(guó)有企業(yè)同其他類(lèi)型企業(yè)最為不同的一點(diǎn)是,它往往并不是只以獲取利益作為首要目標(biāo),還擔(dān)負(fù)著提高就業(yè)率和維護(hù)社會(huì)安定等職責(zé),因此國(guó)有企業(yè)雖能得到政府投入財(cái)政資金等資源,但這些資源并不集中于單個(gè)目標(biāo),其會(huì)分配到企業(yè)承擔(dān)的多個(gè)職責(zé)目標(biāo)上,國(guó)企的多元化特點(diǎn)易分散內(nèi)部控制的重心,使得企業(yè)對(duì)創(chuàng)新投入活動(dòng)缺乏積極性。

(2)復(fù)雜的委托代理關(guān)系也是國(guó)有企業(yè)弱化內(nèi)部控制作用的影響因素。國(guó)有企業(yè)繁雜冗長(zhǎng)的人事關(guān)系鏈條產(chǎn)生的代理費(fèi)用往往異常高昂,雖然內(nèi)部控制可以將投入代理的資源部分轉(zhuǎn)而投向創(chuàng)新,但人們通常會(huì)因?yàn)殡y以梳理清楚這些關(guān)系而放棄這部分創(chuàng)新投入。

(3)所有者缺位是國(guó)有企業(yè)長(zhǎng)期存在的重要問(wèn)題,這同虛擬委托人一起對(duì)內(nèi)部控制發(fā)展的能力產(chǎn)生較大影響。由于國(guó)企缺少董事會(huì)、監(jiān)事會(huì)、經(jīng)理層和員工之間相互制約平衡的重要制度,而工會(huì)在實(shí)踐中往往也并不能完全保障職工的利益,這使國(guó)企在遇到治理問(wèn)題時(shí)難以改革創(chuàng)新。由于內(nèi)部控制缺少真正意義上控制企業(yè)的能力,這在一定程度上也限制著創(chuàng)新活動(dòng)的開(kāi)展。

(4)國(guó)有企業(yè)缺乏有效的激勵(lì)機(jī)制,內(nèi)部控制的作用也無(wú)法有效發(fā)揮。創(chuàng)新活動(dòng)的開(kāi)展常常需要很長(zhǎng)一段時(shí)間且不具備穩(wěn)定性,創(chuàng)新的長(zhǎng)期性意味著其投資回報(bào)期長(zhǎng),雖然可能為企業(yè)帶來(lái)長(zhǎng)期的現(xiàn)金流,但無(wú)法帶來(lái)即期收入。創(chuàng)新的不確定性意味著風(fēng)險(xiǎn)和威脅,這將會(huì)給管理層帶來(lái)額外的管理成本,經(jīng)營(yíng)者也更傾向于投資風(fēng)險(xiǎn)小、能在其任期帶來(lái)經(jīng)濟(jì)收益的項(xiàng)目,而對(duì)投資回報(bào)期長(zhǎng)、風(fēng)險(xiǎn)較高和在任職期間回報(bào)較小的創(chuàng)新項(xiàng)目積極性不足。這個(gè)問(wèn)題在民營(yíng)企業(yè)能通過(guò)延長(zhǎng)經(jīng)營(yíng)者任職期限來(lái)解決,甚至能通過(guò)建立股權(quán)獎(jiǎng)勵(lì)制度來(lái)調(diào)動(dòng)經(jīng)營(yíng)者對(duì)創(chuàng)新投入的積極性,而國(guó)有企業(yè)卻無(wú)法通過(guò)這種方法來(lái)解決上述問(wèn)題,因有政策規(guī)定,管理者的任期無(wú)法改變,就算是內(nèi)部控制質(zhì)量再高,也不能利用轉(zhuǎn)移產(chǎn)權(quán)的方法來(lái)提高經(jīng)營(yíng)者的控制權(quán),這使得經(jīng)營(yíng)者對(duì)創(chuàng)新活動(dòng)缺乏熱情。綜上所述,提出如下假設(shè):

假設(shè)2:較之非國(guó)有企業(yè),內(nèi)部控制對(duì)創(chuàng)新投入的正向影響在國(guó)有企業(yè)中較小。

2.市場(chǎng)化程度對(duì)內(nèi)部控制作用的影響

當(dāng)站在市場(chǎng)化的角度來(lái)看待創(chuàng)新投入的問(wèn)題時(shí),會(huì)發(fā)現(xiàn)市場(chǎng)化程度影響著內(nèi)部控制對(duì)企業(yè)的創(chuàng)新投入。一般情況下,市場(chǎng)化程度較高的地區(qū),企業(yè)對(duì)創(chuàng)新和資源的投入較大,這主要有以下三個(gè)方面的原因:

(1)市場(chǎng)化程度對(duì)資源分配有較大的影響,有無(wú)充足的資源是進(jìn)行創(chuàng)新投入的首要條件。內(nèi)部控制水平的高低在很大程度上影響企業(yè)的人力物力資源,但由市場(chǎng)決定資源的分配,往往人力物力等資源也更多地集中在市場(chǎng)化程度較高的地區(qū),這些地區(qū)的內(nèi)部控制水平一般也較高,能幫企業(yè)賺取到更多的物資,然后這些物資又用于吸引人才,從而形成良性循環(huán)。但在市場(chǎng)化程度較低的地區(qū),政府的部分政策會(huì)干預(yù)資源分配甚至直接決定資源如何分配,某些受戶(hù)籍、就業(yè)等政策影響的人力資源無(wú)法自主流動(dòng),這往往會(huì)造成內(nèi)部控制沒(méi)有足夠的能力來(lái)影響企業(yè)的人力物力資源,相應(yīng)地對(duì)創(chuàng)新技術(shù)的投入也會(huì)失去積極性。

(2)市場(chǎng)化程度對(duì)企業(yè)的目標(biāo)有較大影響,而企業(yè)的行為又決定著內(nèi)部控制所發(fā)揮的作用。內(nèi)部控制具有一定的目的性,市場(chǎng)為企業(yè)提供了經(jīng)營(yíng)環(huán)境,又從多個(gè)方面影響內(nèi)部控制體系,在市場(chǎng)化程度較高和競(jìng)爭(zhēng)較激烈的環(huán)境中,企業(yè)有著強(qiáng)烈的危機(jī)感,這種危機(jī)感促使企業(yè)改革創(chuàng)新以獲取利益占據(jù)優(yōu)勢(shì)以免被市場(chǎng)淘汰。但市場(chǎng)化程度較低的地方,企業(yè)受政府制定的諸多經(jīng)濟(jì)政策限制,自由度較低,大多企業(yè)的目標(biāo)轉(zhuǎn)向?qū)ぷ狻艛嗷蛘P(guān)等,不用創(chuàng)新技術(shù)就能獲得經(jīng)濟(jì)回報(bào),這更加降低了企業(yè)內(nèi)部控制對(duì)創(chuàng)新投入的重視程度。

(3)企業(yè)創(chuàng)新所產(chǎn)生的經(jīng)濟(jì)利益回報(bào)在一定程度上受市場(chǎng)化程度的影響。市場(chǎng)化程度較高的地區(qū)往往具備良好的法律環(huán)境,能很好地保護(hù)產(chǎn)權(quán),內(nèi)部控制機(jī)構(gòu)也有較強(qiáng)的產(chǎn)權(quán)意識(shí),清楚技術(shù)創(chuàng)新的重要性,所以管理層會(huì)鼓勵(lì)技術(shù)創(chuàng)新,相應(yīng)地也獲得了經(jīng)濟(jì)方面的回報(bào)。而市場(chǎng)化程度較低的地方,缺乏有效保護(hù)知識(shí)產(chǎn)權(quán)的環(huán)境與機(jī)制,使得企業(yè)難以維護(hù)自己的利益,無(wú)法取得對(duì)等的業(yè)績(jī)成果,最終導(dǎo)致內(nèi)部控制對(duì)創(chuàng)新的態(tài)度更為消極。綜上所述,本文對(duì)此提出如下假設(shè):

假設(shè)3:市場(chǎng)化程度較高的企業(yè)內(nèi)部控制更為重視創(chuàng)新投入,且對(duì)創(chuàng)新投入有著正向影響。

三、研究設(shè)計(jì)

(一)樣本與數(shù)據(jù)

本文樣本區(qū)間設(shè)定為2010—2016年,原因在于2010年中國(guó)證券監(jiān)督管理委員會(huì)(簡(jiǎn)稱(chēng)“證監(jiān)會(huì)”)頒布了《公開(kāi)發(fā)行證券的公司信息披露編報(bào)規(guī)則第15號(hào)——財(cái)務(wù)報(bào)告的一般規(guī)定》,明確要求在制定財(cái)務(wù)報(bào)表時(shí),要將開(kāi)發(fā)支出的初始額、增加減少額以及開(kāi)發(fā)期末額都在附注里詳細(xì)說(shuō)明,并指出這是對(duì)財(cái)務(wù)報(bào)告披露的最低要求。此項(xiàng)規(guī)定使上市公司研發(fā)信息從自愿披露走向強(qiáng)制性披露,使研發(fā)數(shù)據(jù)的精確性提高,樣本數(shù)量迅速增加。如2009年上市公司財(cái)務(wù)報(bào)表數(shù)據(jù)中披露研發(fā)支出的公司僅為446家,而2010年則達(dá)到1 677家,2011年有1 825家,2012年有2 050家,約占上市公司的75%,具有較好的代表性,避免了因?yàn)榕堆邪l(fā)數(shù)據(jù)公司的數(shù)量嚴(yán)重不足而將富有信息含量的研發(fā)數(shù)據(jù)簡(jiǎn)單設(shè)定為二分變量,或者選取部分行業(yè)進(jìn)行研究而無(wú)法反映中國(guó)上市公司的整體狀況。

本文初始樣本為中國(guó)滬深兩市A股2010—2016年披露研發(fā)支出數(shù)據(jù)的公司,由于部分變量采用滯后一期的數(shù)據(jù)衡量,所以測(cè)得的四種類(lèi)型樣本數(shù)據(jù)需要被剔除,即金融、保險(xiǎn)行業(yè)的上市公司,由于財(cái)務(wù)狀況或其他狀況出現(xiàn)問(wèn)題被特別處理的公司,剛上市各方面情況都還不太穩(wěn)定的公司,缺少本文需要研究的變量的公司,最后符合要求的年度觀(guān)測(cè)值總共為4 528個(gè)。對(duì)這些連續(xù)性的數(shù)據(jù)變量進(jìn)行了1%及99%分位數(shù)的縮尾處理,以排除特殊異常值對(duì)研究?jī)?nèi)容的影響。數(shù)據(jù)來(lái)源方面,公司財(cái)務(wù)、治理和內(nèi)部控制鑒證報(bào)告的數(shù)據(jù)來(lái)自于國(guó)泰安(CSMAR)數(shù)據(jù)庫(kù),實(shí)際控制人數(shù)據(jù)來(lái)自于色諾芬(CCER)數(shù)據(jù)庫(kù),內(nèi)部控制指數(shù)來(lái)自于深圳市迪博企業(yè)風(fēng)險(xiǎn)管理技術(shù)有限公司數(shù)據(jù)庫(kù)。

(二)變量說(shuō)明

1.因變量:創(chuàng)新投入

衡量企業(yè)創(chuàng)新活動(dòng)的指標(biāo)主要有創(chuàng)新投入與創(chuàng)新產(chǎn)出。衡量創(chuàng)新投入的指標(biāo)是由研發(fā)支出以及參與人數(shù)決定的,而專(zhuān)利數(shù)量的多少與新產(chǎn)品的銷(xiāo)售總量則是最能影響創(chuàng)新產(chǎn)出指標(biāo)的兩個(gè)因素,當(dāng)然上述兩類(lèi)指標(biāo)各有其優(yōu)缺點(diǎn),而且均不是對(duì)創(chuàng)新水平的全面度量[4]。在創(chuàng)新產(chǎn)出指標(biāo)中,專(zhuān)利數(shù)量受外部影響大,難以被管理層控制,可比性較差[5],新產(chǎn)品銷(xiāo)售數(shù)量亦不能作為創(chuàng)新水平的可靠計(jì)量,并且創(chuàng)新產(chǎn)出指標(biāo)數(shù)據(jù)可得性較差。創(chuàng)新投入是由管理層決定的,隨著2007年新《企業(yè)會(huì)計(jì)準(zhǔn)則》在中國(guó)A股上市公司的全面實(shí)施,以及2010年證監(jiān)會(huì)財(cái)務(wù)報(bào)告披露相關(guān)規(guī)定的執(zhí)行,上市公司研發(fā)支出披露較之以前更加精確。在專(zhuān)利等創(chuàng)新產(chǎn)出指標(biāo)無(wú)法很好地衡量創(chuàng)新水平的情況下,創(chuàng)新投入指標(biāo)在文獻(xiàn)中得到廣泛運(yùn)用,因此本文以創(chuàng)新投入作為創(chuàng)新活動(dòng)的代理變量。為克服絕對(duì)值缺陷,將研發(fā)支出除以營(yíng)業(yè)收入標(biāo)準(zhǔn)化然后再乘以100,以PRD表示。

2.解釋變量:內(nèi)部控制質(zhì)量

根據(jù)2008年財(cái)政部等五部委發(fā)布的《企業(yè)內(nèi)部控制基本規(guī)范》,內(nèi)部控制主要包括五個(gè)部分,即環(huán)境、風(fēng)險(xiǎn)評(píng)測(cè)、控制活動(dòng)、信息交流溝通和監(jiān)督管理。借鑒國(guó)內(nèi)以及國(guó)外對(duì)內(nèi)部控制這五個(gè)方面的評(píng)價(jià)標(biāo)準(zhǔn)[6],根據(jù)上市公司的定期報(bào)告及臨時(shí)報(bào)告、內(nèi)控自我評(píng)估報(bào)告、內(nèi)控鑒證報(bào)告等公開(kāi)披露的資料,深圳市迪博企業(yè)風(fēng)險(xiǎn)管理有限公司設(shè)計(jì)出一種能有效評(píng)估國(guó)內(nèi)上市公司內(nèi)部控制指數(shù)的計(jì)算方法,該指數(shù)由近60項(xiàng)指標(biāo)綜合而成,能夠較好地衡量企業(yè)內(nèi)部控制的水平,具有一定的科學(xué)性,在內(nèi)部控制研究的文獻(xiàn)中也得到廣泛使用[7]。本文對(duì)此指數(shù)取自然對(duì)數(shù),衡量?jī)?nèi)部控制質(zhì)量,為克服內(nèi)生性偏誤,具體采用滯后一期的內(nèi)部控制指數(shù)進(jìn)行回歸,記為ICQ。

3.其他解釋變量

產(chǎn)權(quán)性質(zhì)以上市公司的實(shí)際控制人為依據(jù),國(guó)有企業(yè)表示的是國(guó)有股份具有能直接控制上市公司的實(shí)際能力,一般用數(shù)值1來(lái)代表,非國(guó)有企業(yè)則取值為0,以CONTROL表示。地區(qū)市場(chǎng)化程度以上市公司注冊(cè)所在地為依據(jù),采用樊綱等人[8]的中國(guó)地區(qū)市場(chǎng)化指數(shù)衡量。以地區(qū)市場(chǎng)化指數(shù)的中位數(shù)為判別標(biāo)準(zhǔn)[9],只要得出的數(shù)高于中位數(shù)則都用1來(lái)表示此地區(qū)市場(chǎng)化程度較高,若是低于中位數(shù)就用數(shù)值0來(lái)反映這個(gè)地方的低市場(chǎng)化程度,一般用PINDEX表示。

4.控制變量

根據(jù)已有文獻(xiàn)研究成果,本文調(diào)查了企業(yè)的規(guī)模大小、企業(yè)資產(chǎn)負(fù)債率、營(yíng)業(yè)所得的利潤(rùn)率、公司年齡等影響企業(yè)創(chuàng)新活動(dòng)的重要因素,還控制了行業(yè)和年度效應(yīng)。表1給出了變量的簡(jiǎn)要說(shuō)明。

(三)研究模型

對(duì)于假設(shè)1進(jìn)行檢驗(yàn),本文構(gòu)建如下回歸模型:

模型(1)中各變量的詳細(xì)含義參見(jiàn)表1。根據(jù)假設(shè)1,內(nèi)部控制質(zhì)量的提高能夠促進(jìn)上市公司的創(chuàng)新投入,所以文中預(yù)測(cè)的ICQ系數(shù)α1顯著為正。本文通過(guò)分組回歸方法分別對(duì)假設(shè)2和假設(shè)3予以檢驗(yàn),具體將模型(1)分別按產(chǎn)權(quán)性質(zhì)和市場(chǎng)化程度分組回歸。根據(jù)假設(shè)2,產(chǎn)權(quán)性質(zhì)影響內(nèi)部控制水平促進(jìn)創(chuàng)新投入的效應(yīng),內(nèi)部控制水平對(duì)創(chuàng)新投入的影響在國(guó)有企業(yè)中較低,因此預(yù)測(cè)國(guó)有企業(yè)ICQ的系數(shù)α1顯著低于非國(guó)有企業(yè);根據(jù)假設(shè)3,市場(chǎng)化程度影響內(nèi)部控制水平促進(jìn)創(chuàng)新投入的效應(yīng),內(nèi)部控制水平對(duì)創(chuàng)新投入的影響在市場(chǎng)化程度高的地區(qū)更大,本文預(yù)測(cè)市場(chǎng)化程度較高組ICQ的系數(shù)α1顯著大于市場(chǎng)化程度較低組。

表1 變量簡(jiǎn)要說(shuō)明

四、實(shí)證結(jié)果分析

(一)描述性分析

表2是樣本變量的描述性統(tǒng)計(jì)。創(chuàng)新投入均值為3.145,最高為21.300,最低為0.011,標(biāo)準(zhǔn)差為3.517,說(shuō)明樣本公司創(chuàng)新投入存在較大差異,后文將重點(diǎn)考察具體哪些因素有助于解釋這些差異。內(nèi)部控制指數(shù)的均值和中值分別為6.516和6.550,最高為6.896,最低為0,標(biāo)準(zhǔn)差為0.407,說(shuō)明不同上市公司的內(nèi)部控制水平存在較大差異,后文將會(huì)更加注重內(nèi)部控制在創(chuàng)新投入中所起的作用。產(chǎn)權(quán)性質(zhì)均值為0.462,說(shuō)明樣本公司國(guó)有企業(yè)占比46.2%,市場(chǎng)化程度均值為0.800,說(shuō)明處于市場(chǎng)化程度較高地區(qū)的樣本公司占比為80%,樣本分布狀況與中國(guó)上市公司的整體狀況基本相符,說(shuō)明樣本公司代表性較好,不存在嚴(yán)重的選擇偏誤。

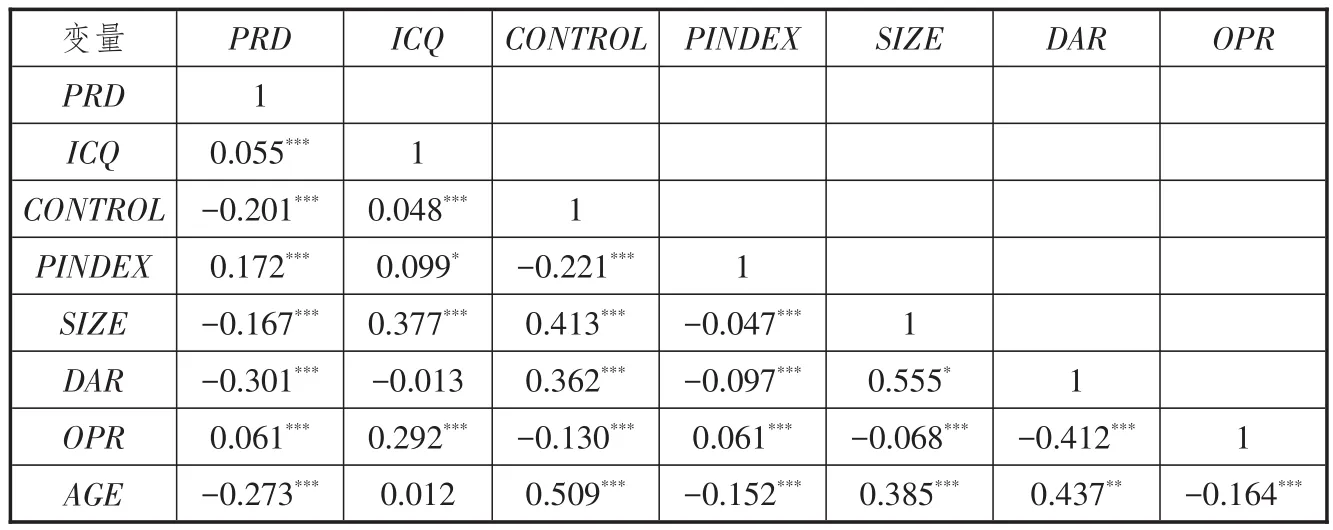

(二)變量之間相互關(guān)系分析

表3報(bào)告了研究樣本主要變量之間的相互關(guān)系。因變量和解釋變量之間的相關(guān)分析顯示:內(nèi)部控制指數(shù)與創(chuàng)新投入的相關(guān)系數(shù)為0.055,在1%的顯著性水平上正相關(guān),說(shuō)明內(nèi)部控制水平高的公司創(chuàng)新投入也較高,初步支持了本文的假設(shè);產(chǎn)權(quán)性質(zhì)與創(chuàng)新投入的相關(guān)系數(shù)為-0.201,在顯著性水平為1%時(shí),兩者呈現(xiàn)負(fù)相關(guān)關(guān)系,證明非國(guó)有企業(yè)的創(chuàng)新投入高于國(guó)有企業(yè);市場(chǎng)化程度與創(chuàng)新投入的相關(guān)系數(shù)為0.172,在1%的顯著性水平上正相關(guān),說(shuō)明市場(chǎng)化程度較高地區(qū)的企業(yè)創(chuàng)新投入高于市場(chǎng)化程度較低地區(qū)的企業(yè)。

因變量和控制變量之間的相關(guān)分析顯示:公司規(guī)模、資產(chǎn)負(fù)債率和公司年齡與創(chuàng)新投入均在1%的顯著性水平上負(fù)相關(guān),說(shuō)明大規(guī)模公司、高資產(chǎn)負(fù)債率公司和高齡公司的創(chuàng)新投入較低;營(yíng)業(yè)利潤(rùn)率與創(chuàng)新投入在1%的顯著性水平上正相關(guān),說(shuō)明具有冗余資源的公司創(chuàng)新投入較高。概而言之,在利用單變量檢驗(yàn)手法時(shí),得到的變量之間的關(guān)系和預(yù)測(cè)的結(jié)果差異不大,下文將會(huì)采用回歸分析法對(duì)多變量進(jìn)行檢驗(yàn)分析。

(三)多元回歸分析

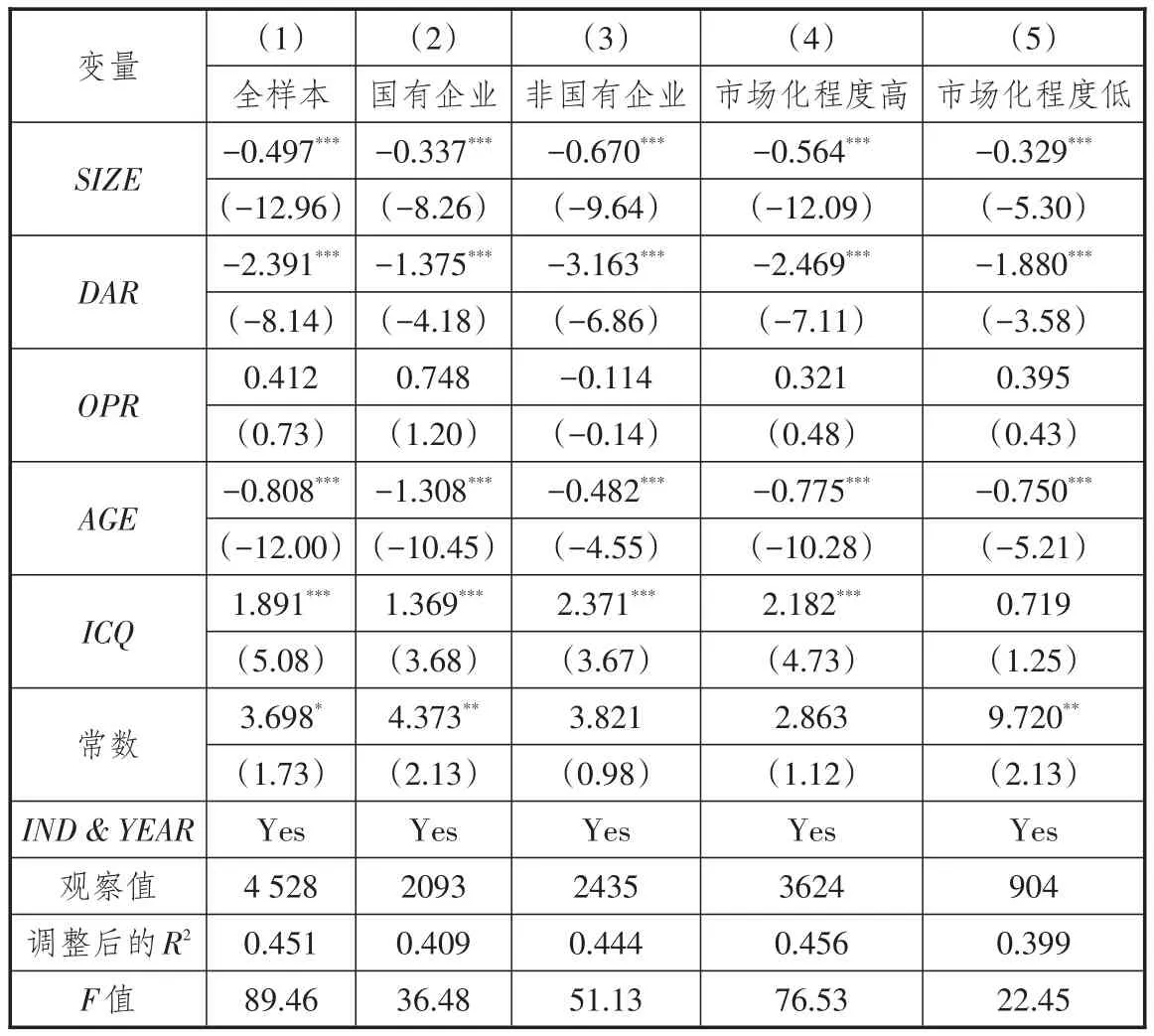

為檢驗(yàn)研究假設(shè),本文對(duì)模型(1)進(jìn)行了多元回歸分析,具體結(jié)果如表4所示。模型均控制了行業(yè)和年度效應(yīng)。此外,為克服異方差的影響,本文采用穩(wěn)健性標(biāo)準(zhǔn)誤進(jìn)行統(tǒng)計(jì)推斷。

第一列全樣本的回歸結(jié)果:內(nèi)部控制指數(shù)ICQ的系數(shù)為1.891,且在1%的顯著性水平上顯著,表明內(nèi)部控制水平越高的公司創(chuàng)新投入越大;控制變量方面,公司規(guī)模、資產(chǎn)負(fù)債率和公司年齡對(duì)創(chuàng)新投入的回歸系數(shù)在1%的顯著性水平上為負(fù),營(yíng)業(yè)利潤(rùn)率對(duì)創(chuàng)新投入的回歸系數(shù)為正,但并不顯著。多元回歸分析的結(jié)果與單變量相關(guān)分析基本一致,說(shuō)明在考慮其他因素后,內(nèi)部控制水平對(duì)創(chuàng)新投入依然存在顯著的正向影響,支持了本文的假設(shè)1。

第二列和第三列為按產(chǎn)權(quán)性質(zhì)分組回歸結(jié)果,第二列為國(guó)有企業(yè)組,第三列為非國(guó)有企業(yè)組。首先,無(wú)論是國(guó)有企業(yè)組還是非國(guó)有企業(yè)組,內(nèi)部控制指數(shù)ICQ的系數(shù)均顯著為正,在國(guó)內(nèi),不管是國(guó)有企業(yè)或者非國(guó)有企業(yè),內(nèi)部控制對(duì)創(chuàng)新投入都有一定程度的正向作用。其次,國(guó)有企業(yè)組ICQ的系數(shù)為1.369,非國(guó)有企業(yè)組為2.371,國(guó)有企業(yè)組低于非國(guó)有企業(yè)組42.26%,這證明了本文的假設(shè)2,表明國(guó)有企業(yè)內(nèi)部控制對(duì)創(chuàng)新投入的正向影響低于非國(guó)有企業(yè)。

表2 變量描述性統(tǒng)計(jì)

表3 主要變量相關(guān)分析(Pearson相關(guān)系數(shù))

表4 內(nèi)部控制指數(shù)多元回歸分析

表5 公司規(guī)模標(biāo)準(zhǔn)化多元回歸分析

第四列和第五列為按市場(chǎng)化程度分組回歸結(jié)果,第四列為市場(chǎng)化程度較高組,第五列為市場(chǎng)化程度較低組。市場(chǎng)化程度較高組的ICQ系數(shù)為2.182,在1%的顯著性水平上正相關(guān);市場(chǎng)化程度較低組的ICQ系數(shù)為0.719,但并不顯著。系數(shù)的顯著性水平和絕對(duì)值大小都表明,市場(chǎng)化程度較高組內(nèi)部控制對(duì)創(chuàng)新投入的正向影響更大,支持了本文的假設(shè)3。

概而言之,內(nèi)部控制水平的提高能夠促進(jìn)創(chuàng)新投入的上升,內(nèi)部控制水平對(duì)創(chuàng)新投入的正向影響在國(guó)有企業(yè)低于非國(guó)有企業(yè),在市場(chǎng)化程度較高地區(qū)的企業(yè)高于市場(chǎng)化程度較低地區(qū)的企業(yè),上述回歸結(jié)果支持了本文的理論分析與研究假設(shè)。

(四)穩(wěn)健性檢驗(yàn)

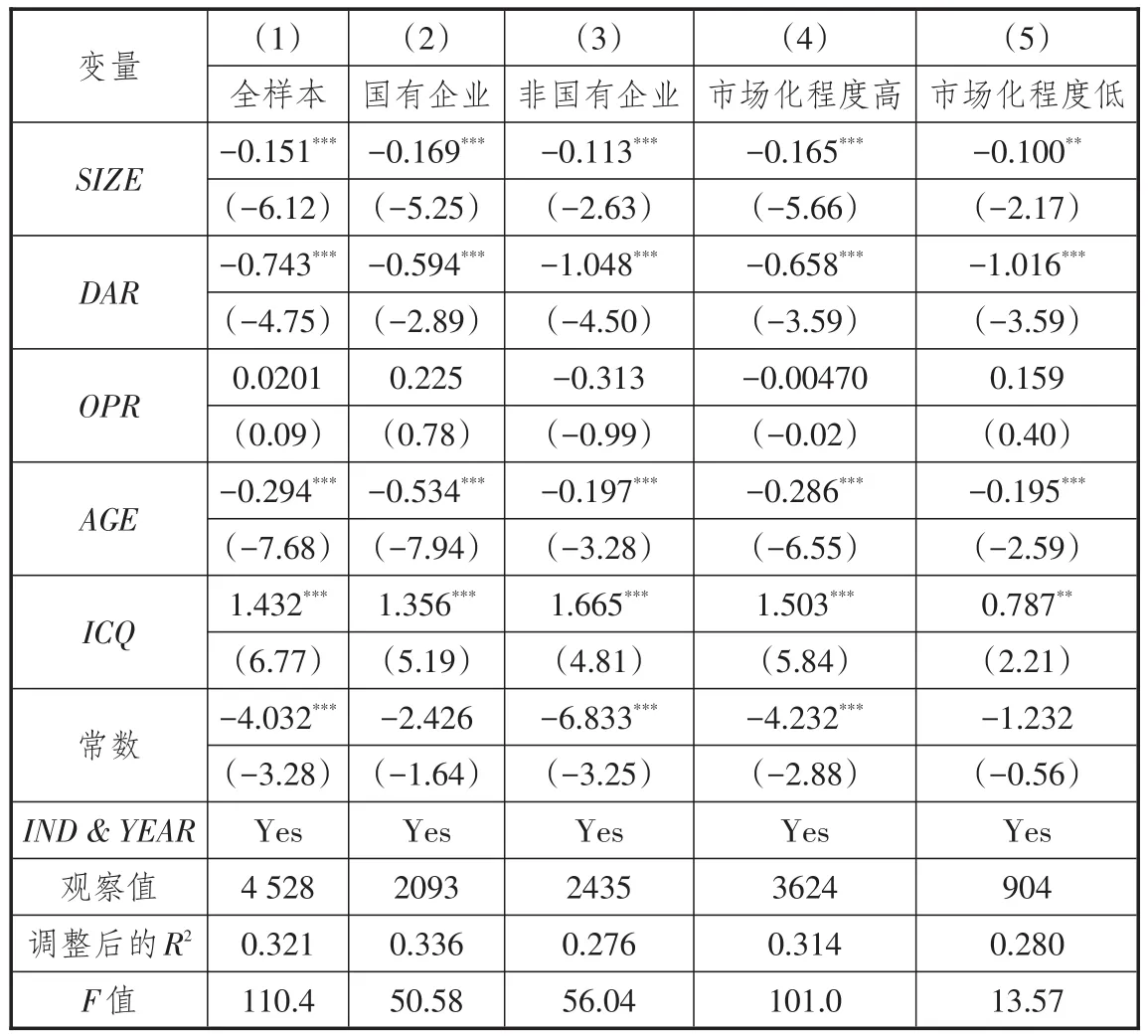

1.改變創(chuàng)新投入標(biāo)準(zhǔn)化變量

創(chuàng)新投入是本文的被解釋變量,其衡量的準(zhǔn)確性影響研究結(jié)論的可靠性。在上文的模型中,創(chuàng)新投入是研發(fā)支出除以營(yíng)業(yè)收入標(biāo)準(zhǔn)化后的相對(duì)性指標(biāo),相應(yīng)的公司規(guī)模采用營(yíng)業(yè)收入的對(duì)數(shù)衡量,但是亦有部分文獻(xiàn)將研發(fā)支出除以總資產(chǎn)標(biāo)準(zhǔn)化,此時(shí)相應(yīng)地則以總資產(chǎn)衡量公司規(guī)模[10]。因此,本文將創(chuàng)新投入定義為研發(fā)支出除以總資產(chǎn)標(biāo)準(zhǔn)化再乘以100,公司規(guī)模采用總資產(chǎn)的自然對(duì)數(shù),對(duì)上文的模型重新估計(jì),表5為具體估計(jì)后得出的結(jié)果,回歸結(jié)果變化不大,可以論證本文的假設(shè)。

2.更換內(nèi)部控制衡量方法

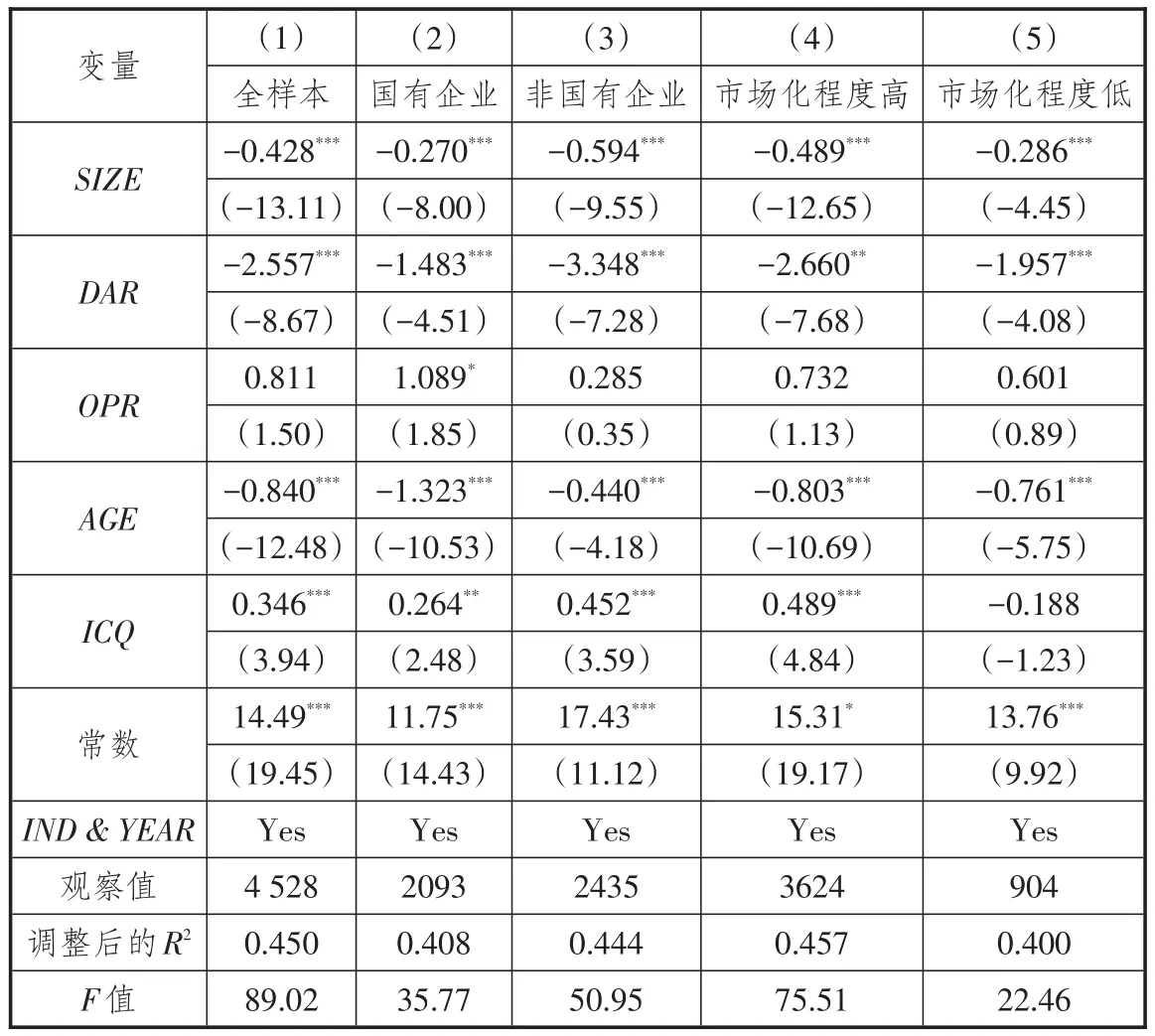

內(nèi)部控制質(zhì)量是本文的關(guān)鍵解釋變量,其數(shù)據(jù)來(lái)源于深圳迪博公司。雖然此指數(shù)已在文獻(xiàn)中廣泛使用,但其在指標(biāo)選取和數(shù)據(jù)處理的過(guò)程并不是公開(kāi)透明的。為此,本文借鑒文獻(xiàn)中使用的另一種方法,以上市公司是否自愿披露內(nèi)部控制鑒證報(bào)告衡量?jī)?nèi)部控制的質(zhì)量[11]。具體來(lái)說(shuō),當(dāng)上市公司披露內(nèi)部控制鑒證報(bào)告且為標(biāo)準(zhǔn)意見(jiàn)時(shí)取值為1,代表內(nèi)部控制質(zhì)量高,否則取值為0,代表內(nèi)部控制質(zhì)量低。為了進(jìn)一步證實(shí)本文的結(jié)論,將內(nèi)部控制質(zhì)量設(shè)定為一個(gè)不變的量,表6為重復(fù)估計(jì)模型的結(jié)果,回歸數(shù)值基本沒(méi)有較大變化。

表6 內(nèi)部控制鑒證報(bào)告多元回歸分析

五、研究結(jié)論與啟示

本文以2010年至2016年中國(guó)滬深兩市A股上市公司為樣本,考察企業(yè)內(nèi)部控制對(duì)創(chuàng)新投入的影響,并深入分析在國(guó)內(nèi)經(jīng)濟(jì)轉(zhuǎn)型的環(huán)境下,產(chǎn)權(quán)性質(zhì)對(duì)企業(yè)起到的調(diào)控作用以及市場(chǎng)化程度是否能影響企業(yè)內(nèi)部制度。經(jīng)研究發(fā)現(xiàn),在控制各主要相關(guān)變量之后,內(nèi)部控制與創(chuàng)新投入顯著正相關(guān),在分析內(nèi)部控制對(duì)創(chuàng)新投入的影響時(shí),要同時(shí)考慮產(chǎn)權(quán)性質(zhì)和市場(chǎng)化程度等因素。此外,不同于其他類(lèi)型的企業(yè),國(guó)有企業(yè)的市場(chǎng)化程度較低,企業(yè)內(nèi)部對(duì)創(chuàng)新活動(dòng)的重視程度也不夠,因此相應(yīng)的投入也較低,而處于市場(chǎng)化程度較高地區(qū)的企業(yè)內(nèi)部控制對(duì)創(chuàng)新投入的正向影響則較大,上述結(jié)論在更換創(chuàng)新投入標(biāo)準(zhǔn)化方法及內(nèi)部控制質(zhì)量衡量方法的敏感性測(cè)試中基本保持不變。

本文的研究有三點(diǎn)政策啟示:第一,提高企業(yè)創(chuàng)新能力需要重視內(nèi)部制度建設(shè),影響企業(yè)創(chuàng)新能力的因素眾多,但內(nèi)部制度無(wú)疑是其中的重要因素[12],創(chuàng)新所帶來(lái)的收入與企業(yè)內(nèi)部的資源分配制度息息相關(guān),所以重視包括內(nèi)部控制在內(nèi)的企業(yè)微觀(guān)層面制度建設(shè),是提高企業(yè)創(chuàng)新能力的重要措施;第二,內(nèi)部控制建設(shè)具有經(jīng)營(yíng)和戰(zhàn)略方面的意義,應(yīng)繼續(xù)推進(jìn)上市公司內(nèi)部控制的改革與完善,隨著內(nèi)部控制建設(shè)的逐步推進(jìn),社會(huì)各界對(duì)內(nèi)部控制建設(shè)的作用和成本往往出現(xiàn)意見(jiàn)分歧,由于內(nèi)部控制較高的執(zhí)行成本可能加重企業(yè)的負(fù)擔(dān),因此成為阻礙內(nèi)部控制繼續(xù)推進(jìn)的理由。本文則從創(chuàng)新視角解釋了內(nèi)部控制如何提高企業(yè)的經(jīng)營(yíng)效果和發(fā)展戰(zhàn)略,進(jìn)一步表明內(nèi)部控制對(duì)企業(yè)的積極影響是長(zhǎng)期性和戰(zhàn)略性的,為繼續(xù)推動(dòng)內(nèi)部控制建設(shè)提供了經(jīng)驗(yàn)依據(jù);第三,繼續(xù)推動(dòng)以產(chǎn)權(quán)和市場(chǎng)化為核心的制度環(huán)境改革,在當(dāng)前國(guó)內(nèi)不穩(wěn)定的經(jīng)濟(jì)背景下,經(jīng)濟(jì)制度很容易影響企業(yè)的發(fā)展,限制其作用的發(fā)揮,本文的研究證明了這一結(jié)論。因此,應(yīng)當(dāng)繼續(xù)推進(jìn)國(guó)有企業(yè)改革,完善政府和企業(yè)的關(guān)系,促進(jìn)市場(chǎng)化改革,完善政府和市場(chǎng)的關(guān)系,最終使企業(yè)內(nèi)部制度和外部環(huán)境形成良好互動(dòng),形成合力,既充分發(fā)揮企業(yè)內(nèi)部控制對(duì)創(chuàng)新活動(dòng)的積極影響,提高企業(yè)創(chuàng)新能力,又充分發(fā)揮內(nèi)部控制對(duì)企業(yè)其他方面的積極作用,從而推動(dòng)我國(guó)經(jīng)濟(jì)更加平穩(wěn)健康地向前發(fā)展。

注釋?zhuān)?/p>

①2008年5月22日,財(cái)政部會(huì)同中國(guó)證券監(jiān)督管理委員會(huì)、審計(jì)署、中國(guó)銀行業(yè)監(jiān)督管理委員會(huì)、中國(guó)保險(xiǎn)監(jiān)督管理委員會(huì)制定了《企業(yè)內(nèi)部控制基本規(guī)范》,并于2009年7月1日起在上市公司范圍內(nèi)施行。

參考文獻(xiàn):

[1]BELLOC F.Corporate governance and innovation:A survey [J].Journal of economic surveys,2012,26(5):835-864.

[2]KIM J,SONG Y,ZHANG L.Internal control weakness and bank loan contracting:evidence from SOX Section disclosures[J].The accounting review,2011,86(4):1157-1188.

[3]CONNOR M,RAFFERTY M.Corporate governance and innovation[J].Journal of financial and quantitative analysis,2012,47(2):397-413.

[4]吳延兵.國(guó)有企業(yè)雙重效率損失研究[J].經(jīng)濟(jì)研究,2012(3):15-27.

[5]馮根福,溫軍.中國(guó)上市公司治理與企業(yè)技術(shù)創(chuàng)新關(guān)系的實(shí)證分析[J].中國(guó)工業(yè)經(jīng)濟(jì),2008(7):91-101.

[6]GOH B W,LI D.Internal controls and conditional conservatism[J].The accounting review,2011,86(3):975-1005.

[7]張會(huì)麗,吳有紅.內(nèi)部控制、現(xiàn)金持有及經(jīng)濟(jì)后果[J].會(huì)計(jì)研究,2014(3):71-78.

[8]樊綱,王小魯,朱恒鵬.中國(guó)市場(chǎng)化指數(shù):各地區(qū)市場(chǎng)化相對(duì)進(jìn)程2011年報(bào)告[M].北京:經(jīng)濟(jì)科學(xué)出版社,2011:17-28.

[9]BARGERON L,LEHN K M,ZUTTER C J.Sarbanes-oxley and corporate risk-taking[J].Journal of accounting and economics,2010,49(1):34-52.

[10]魯桐,黨印.公司治理與技術(shù)創(chuàng)新:分行業(yè)比較[J].經(jīng)濟(jì)研究,2014(6):115-128.

[11]毛新述,孟杰.內(nèi)部控制與訴訟風(fēng)險(xiǎn)[J].管理世界,2013(11):155-165.

[12]RICHARDSON G,SALTERIO S.Direct and indirect effects of internal control weaknesses on accrual quality:evidence from a unique canadian regulatory setting[J].Contemporary accounting research,2011,28(2):675-707.

責(zé)任編輯:林英澤

Internal Control,Institutional Environment and Enterprise Innovation

ZHANG Xiao-hong1,ZHU Ming-xia1and WANG Hao1,2

(1.University of International Business and Economics,Beijing100029,China;2.Bejing Institute of Fashion Technology,Beijing100029,China)

The empirical analysis on the data of A share listing companies from 2010 to 2016 shows that:first,internal control is playing the significant role in promoting enterprises’capability for innovation,and there is the positive relation between the level of internal control and enterprises’investment in innovation;second,the impact of internal control on investment in innovation is influenced by the nature of property rights and the degree of marketization and it is easier for the stateowned enterprises to pay more attention to investment in innovation;and third,the degree of marketization has significant impact on enterprises’investment in innovation,and in the regions with higher degree of marketization,internal control will have greater positive impact on enterprises’investment in innovation.So we should pay more attention to the construction of internal control system,give full play to the role of internal control in promoting enterprise operation and development,and establish the sound interactive relation between enterprises’internal system and external environment to expand the positive impact of internal control on innovative activities and the steady and healthy development of China’s economy.

internal control;innovation investment;nature of property rights;the degree of marketization

F279.23

:A

:1007-8266(2017)05-0087-09

10.14089/j.cnki.cn11-3664/f.2017.05.011

張曉紅,朱明俠,王皓.內(nèi)部控制、制度環(huán)境與企業(yè)創(chuàng)新[J].中國(guó)流通經(jīng)濟(jì),2017(5):87-95.

2017-04-08

張曉紅(1976—),女,江蘇省蘇州市人,對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué)國(guó)際經(jīng)濟(jì)貿(mào)易學(xué)院博士生,主要研究方向?yàn)閲?guó)際貿(mào)易與市場(chǎng)經(jīng)濟(jì);朱明俠(1954—),女,陜西省渭南市人,對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué)國(guó)際經(jīng)濟(jì)貿(mào)易學(xué)院教授,博士生導(dǎo)師,主要研究方向?yàn)槭澜缃?jīng)濟(jì);王皓(1985—),女,吉林省臨江市人,對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué)國(guó)際經(jīng)濟(jì)貿(mào)易學(xué)院博士生,北京服裝學(xué)院助理研究員,主要研究方向?yàn)榉ń?jīng)濟(jì)學(xué)。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

- 中國(guó)流通經(jīng)濟(jì)的其它文章

- 標(biāo)準(zhǔn)化對(duì)我國(guó)商貿(mào)流通業(yè)國(guó)際競(jìng)爭(zhēng)力影響實(shí)證研究

- 農(nóng)戶(hù)稟賦、區(qū)域環(huán)境與電商扶貧參與意愿

——基于邊疆民族地區(qū)630個(gè)農(nóng)民的問(wèn)卷調(diào)查 - 京津冀產(chǎn)業(yè)協(xié)同發(fā)展困境與思考

- 我國(guó)跨境零售進(jìn)口電商市場(chǎng)“去跨境化”現(xiàn)象解析

- 區(qū)域性跨境電商產(chǎn)業(yè)園區(qū)運(yùn)營(yíng)模式研究

- 從美國(guó)亞馬遜的發(fā)展看線(xiàn)上與線(xiàn)下融合