京津冀產(chǎn)業(yè)協(xié)同發(fā)展困境與思考

2017-05-12 03:35:07魏麗華

中國流通經(jīng)濟 2017年5期

關鍵詞:區(qū)域

魏 麗 華

(1.河北省委黨校,河北石家莊050016;2.中央黨校研究生院,北京市100091)

京津冀產(chǎn)業(yè)協(xié)同發(fā)展困境與思考

魏 麗 華1、2

(1.河北省委黨校,河北石家莊050016;2.中央黨校研究生院,北京市100091)

京津冀協(xié)同發(fā)展戰(zhàn)略是當前我國區(qū)域發(fā)展戰(zhàn)略重要的組成部分,其中的產(chǎn)業(yè)協(xié)同發(fā)展更是至關重要。借助產(chǎn)業(yè)分工指數(shù)、產(chǎn)業(yè)區(qū)域配置系數(shù)、區(qū)位商對京津冀三地第二第三產(chǎn)業(yè)進行測算、比較和分析發(fā)現(xiàn),京津冀三地產(chǎn)業(yè)存在明顯和程度不一的產(chǎn)業(yè)同構現(xiàn)象,且同構產(chǎn)業(yè)在三地經(jīng)濟發(fā)展中的地位舉足輕重,其中津冀兩地的產(chǎn)業(yè)同構現(xiàn)象更為突出;京津冀三地存在各自比較優(yōu)勢突出的主導產(chǎn)業(yè),如北京的汽車制造業(yè)、計算機、通信和其他電子設備制造業(yè)、文教、工美、體育和娛樂用品制造業(yè)等,河北的黑色金屬采選業(yè)、煤炭開采和洗選業(yè)、非金屬礦物制品業(yè)、紡織業(yè)、農副食品加工業(yè),天津的橡膠和塑料制品業(yè)等。考慮到京津冀產(chǎn)業(yè)同構對京津冀產(chǎn)業(yè)協(xié)同發(fā)展造成的極其不利的影響,為更好地優(yōu)化京津冀產(chǎn)業(yè)布局,推動京津冀產(chǎn)業(yè)結構協(xié)同,助推京津冀協(xié)同發(fā)展戰(zhàn)略深化實施,必須從布局優(yōu)化、分工合理、產(chǎn)業(yè)成鏈的協(xié)同視角出發(fā),突破行政區(qū)域壁壘,以產(chǎn)業(yè)關聯(lián)度、產(chǎn)業(yè)鏈契合度、資源配置合理度等為標準,構建京津冀產(chǎn)業(yè)協(xié)同發(fā)展體系,推動產(chǎn)業(yè)跨區(qū)域整合,試點橫向分稅制,突破地方政府為爭奪稅收而設立的各種產(chǎn)業(yè)布局壁壘,按照參與產(chǎn)業(yè)鏈條的要素貢獻度高低進行稅收分成。

京津冀;產(chǎn)業(yè)協(xié)同;產(chǎn)業(yè)分工指數(shù);產(chǎn)業(yè)區(qū)域配置系數(shù);區(qū)位商

一、京津冀區(qū)際產(chǎn)業(yè)分工指數(shù)分析

京津冀協(xié)同發(fā)展是當前我國區(qū)域發(fā)展戰(zhàn)略的重要組成部分。在協(xié)同發(fā)展戰(zhàn)略中,產(chǎn)業(yè)協(xié)同發(fā)展至關重要。

這里,我們用產(chǎn)業(yè)分工度來衡量地區(qū)間產(chǎn)業(yè)協(xié)同化水平。區(qū)域產(chǎn)業(yè)分工度越高,表明產(chǎn)業(yè)協(xié)同化水平越高;反之,區(qū)域產(chǎn)業(yè)分工度越低,表明產(chǎn)業(yè)協(xié)同化水平越低。

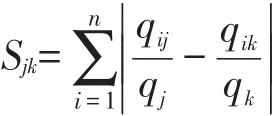

我們借用大多數(shù)學者采用的區(qū)域分工指數(shù)來測度京津冀地區(qū)的產(chǎn)業(yè)分工度,[1-2]計算公式如下:

其中,qij和qik分別表示j、k地區(qū)i產(chǎn)業(yè)的產(chǎn)值,qj和qk分別表示j、k地區(qū)的工業(yè)總產(chǎn)值。作為產(chǎn)業(yè)分工度指數(shù),Sjk的取值范圍為[0,2]。Sjk的取值越大,表明j、k兩地產(chǎn)業(yè)差異化程度越高,產(chǎn)業(yè)同構化程度越低;反之,表明j、k兩地產(chǎn)業(yè)差異化程度越低,產(chǎn)業(yè)同構化程度越高。

(一)京津冀區(qū)際產(chǎn)業(yè)分工指數(shù)

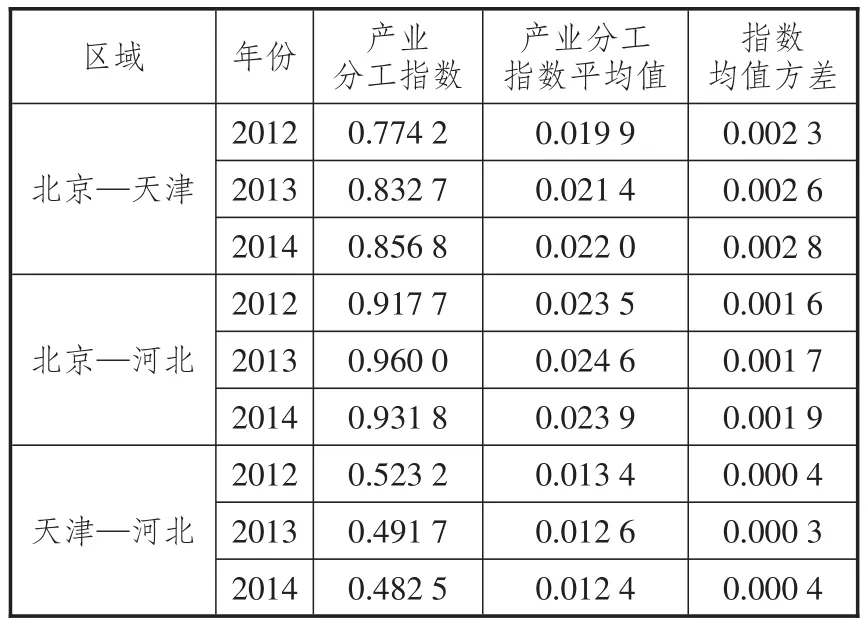

按照這一思路,根據(jù)2013年、2014年、2015年《中國工業(yè)統(tǒng)計年鑒》,選取京津冀三地工業(yè)領域的煤炭開采和洗選業(yè),石油和天然氣開采業(yè),黑色金屬礦采選業(yè),有色金屬采選業(yè),非金屬礦采選業(yè),開采輔助活動,農副食品加工業(yè),食品制造業(yè),酒飲料和精制茶制造業(yè),煙草制品業(yè),紡織業(yè),紡織服裝、服飾業(yè),皮革、毛皮、羽毛及其制品和制鞋業(yè),木材加工和木、竹、藤、棕、草制品業(yè),家具制造業(yè),造紙和紙制品業(yè),印刷和記錄媒介復制業(yè),文教、工美、體育和娛樂用品制造業(yè),石油加工、煉焦和核燃料加工業(yè),化學原料和化學制品制造業(yè),醫(yī)藥制造業(yè),化學纖維制造業(yè),橡膠和塑料制品業(yè),非金屬礦物制品業(yè),黑色金屬冶煉和壓延加工業(yè),有色金屬冶煉和壓延加工業(yè),金屬制品業(yè),通用設備制造業(yè),專用設備制造業(yè),汽車制造業(yè),鐵路、船舶、航空航天和其他運輸設備制造業(yè),電氣機械和器材制造業(yè),計算機、通信和其他電子設備制造業(yè),儀器儀表制造業(yè),其他制造業(yè),金屬制品、機械和設備修理業(yè),電力、熱力生產(chǎn)和供應業(yè),燃氣生產(chǎn)和供應業(yè),水的生產(chǎn)和供應業(yè)等39個具體產(chǎn)業(yè),測算了2012—2014年京津冀三地的產(chǎn)業(yè)分工指數(shù)。具體結果如表1所示。由表1可以看出,總體上,2012—2014年,無論是從區(qū)域產(chǎn)業(yè)分工指數(shù)來看,還是從指數(shù)的平均值來看,京冀兩地都是最高的,京津次之,津冀最低。這表明,北京與河北之間產(chǎn)業(yè)同構化程度最低,產(chǎn)業(yè)協(xié)同度最高;而天津與河北之間產(chǎn)業(yè)同構化程度最高,協(xié)同度最低。具體來看,2012—2014年,京津兩市間的產(chǎn)業(yè)分工指數(shù)(包括平均值)呈現(xiàn)出上升態(tài)勢,表明兩地產(chǎn)業(yè)協(xié)同化水平在不斷提升,同構化程度在逐漸降低。2012—2014年盡管京冀兩地間的區(qū)域產(chǎn)業(yè)分工指數(shù)存在上下波動,但總體上高于京津兩市的數(shù)值。與之形成鮮明對比的是津冀兩地間的產(chǎn)業(yè)分工指數(shù)(包括平均值),2012—2014年呈現(xiàn)出明顯的下降趨勢,表明兩地間產(chǎn)業(yè)協(xié)同度在不斷降低,或者說意味著兩地間產(chǎn)業(yè)同構度在不斷上升。從指數(shù)均值的方差來看,北京—天津、北京—河北、天津—河北三組數(shù)據(jù)呈現(xiàn)出由高到低逐漸減少的態(tài)勢,即北京—天津的產(chǎn)業(yè)分工指數(shù)均值方差最大,離散程度最高,而天津—河北的產(chǎn)業(yè)分工指數(shù)均值方差最小,離散程度最低,表明天津—河北間的產(chǎn)業(yè)分工態(tài)勢更為均衡穩(wěn)定,也意味著兩地間產(chǎn)業(yè)同構態(tài)勢將長期持續(xù)。

(二)京津冀區(qū)際相關產(chǎn)業(yè)門類分工指數(shù)

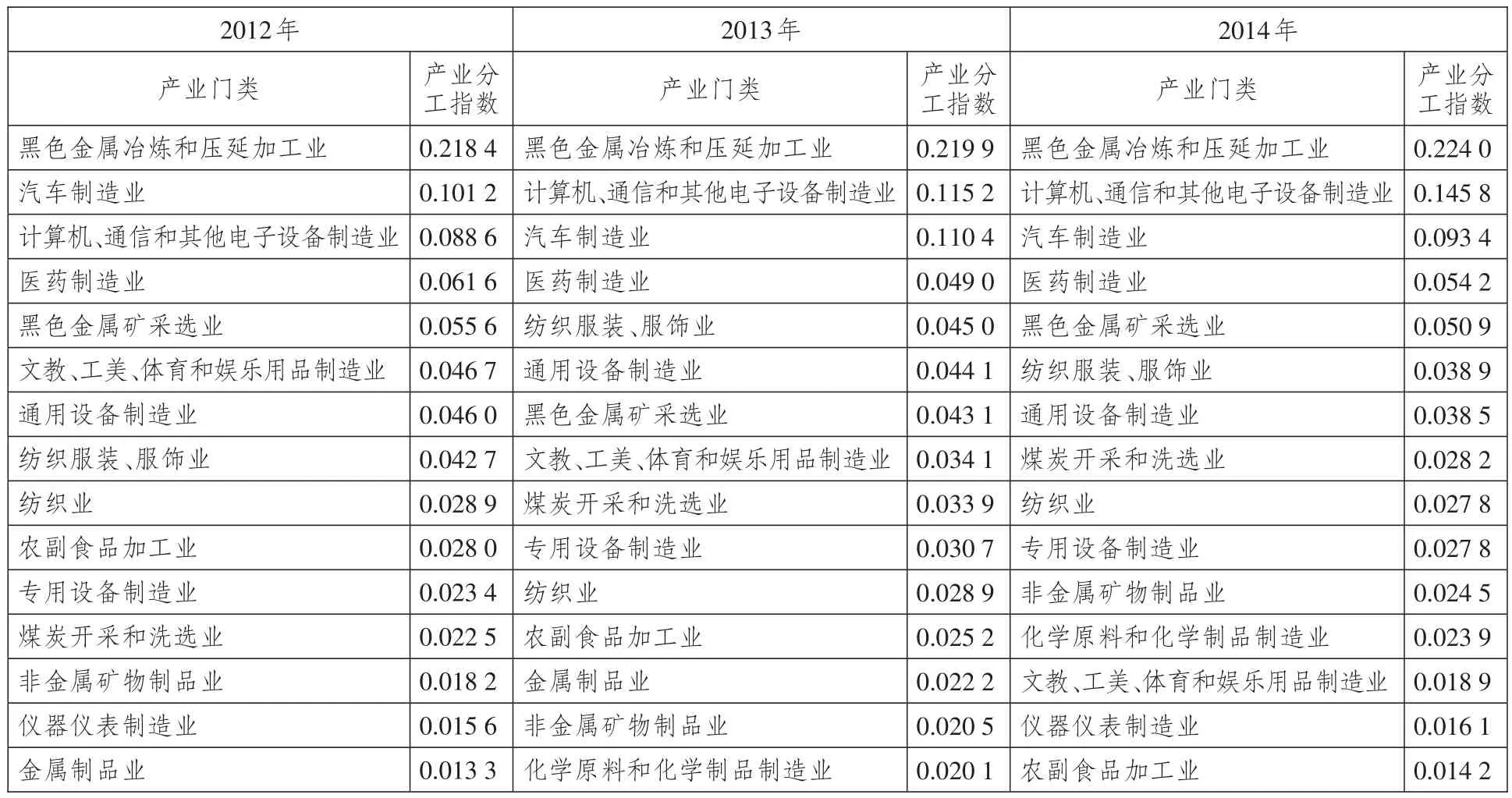

遵循同樣的方法,按照指標的高低進一步篩選京津、京冀、津冀間39個具體行業(yè)中對產(chǎn)業(yè)分工指數(shù)貢獻度最大的前15個行業(yè),具體可參見表2、表3、表4。

由表2可以看出,在京津之間,產(chǎn)業(yè)分工指數(shù)貢獻度排名前五的產(chǎn)業(yè)主要包括黑色金屬冶煉和壓延加工業(yè),汽車制造業(yè),醫(yī)藥制造業(yè),文教、工美、體育和娛樂用品制造業(yè),計算機、通信和其他電子設備制造業(yè)及通用設備制造業(yè)。排名前五的各產(chǎn)業(yè)其分工指數(shù)的最低值是0.032 0(即通用設備制造業(yè)2014年的產(chǎn)業(yè)分工指數(shù)值)。其中,產(chǎn)業(yè)分工指數(shù)值在0.1以上的產(chǎn)業(yè)集中在黑色金屬冶煉和壓延加工業(yè),計算機、通信和其他電子設備制造業(yè)①及汽車制造業(yè)等三個產(chǎn)業(yè)。這表明,兩地在上述幾個產(chǎn)業(yè)中分工度良好,產(chǎn)業(yè)協(xié)同度比較合理。而在其他行業(yè),產(chǎn)業(yè)分工指數(shù)貢獻度偏低,說明產(chǎn)業(yè)分工優(yōu)度不高,產(chǎn)業(yè)協(xié)同發(fā)展狀態(tài)欠佳。

由表3可以看出,在京冀之間,產(chǎn)業(yè)分工指數(shù)貢獻度排名前五的產(chǎn)業(yè)主要包括黑色金屬冶煉和壓延加工業(yè),計算機、通信和其他電子設備制造業(yè),汽車制造業(yè),醫(yī)藥制造業(yè),紡織服裝、服飾業(yè)和黑色金屬礦采選業(yè)。排名前五的各產(chǎn)業(yè)其分工指數(shù)的最低值是0.045 0(即紡織服裝、服飾業(yè)2013年的產(chǎn)業(yè)分工指數(shù)值)。其中,產(chǎn)業(yè)分工指數(shù)值在0.1以上的產(chǎn)業(yè)主要集中在黑色金屬冶煉和壓延加工業(yè),計算機、通信和其他電子設備制造業(yè)及汽車制造業(yè)等三個產(chǎn)業(yè)。這表明,兩地在上述幾個行業(yè)中分工度良好,產(chǎn)業(yè)協(xié)同度比較合理。而在其他行業(yè),產(chǎn)業(yè)指數(shù)貢獻度偏低,表明產(chǎn)業(yè)分工的優(yōu)度欠缺,存在不同程度的產(chǎn)業(yè)同構現(xiàn)象。

表1 京津冀區(qū)際產(chǎn)業(yè)分工指數(shù)

對比表2、表3可以發(fā)現(xiàn),就產(chǎn)業(yè)類別而言,在京津和京冀產(chǎn)業(yè)分工指數(shù)貢獻度排名前五的產(chǎn)業(yè)中,有四個產(chǎn)業(yè)是共同的,即黑色金屬冶煉和壓延加工業(yè),汽車制造業(yè),醫(yī)藥制造業(yè),計算機、通信和其他電子設備制造業(yè)。這表明,北京與河北、天津在上述四個產(chǎn)業(yè)中分工度良好,同構度低。從入選前五名的產(chǎn)業(yè)門檻指數(shù)值來看,京津的指數(shù)值(即通用設備制造業(yè)2014年的產(chǎn)業(yè)分工指數(shù)值0.032 0)低于京冀的指數(shù)值(即紡織服裝、服飾業(yè)2013年的產(chǎn)業(yè)分工指數(shù)值0.045 0),這在一定程度上表明,京冀間產(chǎn)業(yè)分工度總體上優(yōu)于京津間產(chǎn)業(yè)分工度。

表2 2012—2014年北京—天津產(chǎn)業(yè)分工指數(shù)前15位的產(chǎn)業(yè)分布

表3 2012—2014年北京—河北產(chǎn)業(yè)分工指數(shù)前15位的產(chǎn)業(yè)分布

由表4可以看出,在津冀之間,產(chǎn)業(yè)分工指數(shù)貢獻度排名前五的產(chǎn)業(yè)主要包括紡織服裝、服飾業(yè),黑色金屬冶煉和壓延加工業(yè),黑色金屬礦采選業(yè),計算機、通信和其他電子設備制造業(yè),專用設備制造業(yè),非金屬礦物制品業(yè),煤炭開采和洗選業(yè)。排名前五的各產(chǎn)業(yè)其分工指數(shù)的最低值是0.037 1(即專用設備制造業(yè)2012年的產(chǎn)業(yè)分工指數(shù)值)。其中,沒有產(chǎn)業(yè)分工指數(shù)值0.1以上的產(chǎn)業(yè),所有產(chǎn)業(yè)分工指數(shù)值均在0.1以下。這表明,總體上兩地間產(chǎn)業(yè)分工合理度欠缺,產(chǎn)業(yè)同構現(xiàn)象明顯。

對比表2、表3、表4可以發(fā)現(xiàn),在京津、京冀、津冀區(qū)際產(chǎn)業(yè)分工指數(shù)貢獻度排名前五的產(chǎn)業(yè)中,有兩個產(chǎn)業(yè)是共同的,即黑色金屬冶煉和壓延加工業(yè)及計算機、通信和其他電子設備制造業(yè)。這表明,三地在上述兩個產(chǎn)業(yè)領域分工度良好,具有良好的產(chǎn)業(yè)協(xié)同發(fā)展前景。就產(chǎn)業(yè)分工指數(shù)貢獻度排名前五的門檻指數(shù)值而言,最高的是京冀紡織服裝、服飾業(yè)2013年的產(chǎn)業(yè)分工指數(shù)值(0.045 0),最低的是京津通用設備制造業(yè)2014年的產(chǎn)業(yè)分工指數(shù)值(0.032 0),這又一次在某種程度上表明,京冀間產(chǎn)業(yè)分工合理度要優(yōu)于京津間產(chǎn)業(yè)分工合理度。

表4 天津—河北2012—2014產(chǎn)業(yè)分工指數(shù)前15位的產(chǎn)業(yè)分布

二、京津冀區(qū)際同構產(chǎn)業(yè)類別各有不同

為明確京津冀區(qū)際主導產(chǎn)業(yè)類別、分布結構及其區(qū)際主導產(chǎn)業(yè)同構情況,通過產(chǎn)業(yè)區(qū)域配置系數(shù)和區(qū)位商兩個指標來確定各地主導產(chǎn)業(yè)類別并對三地主導產(chǎn)業(yè)分布結構進行系統(tǒng)分析。

產(chǎn)業(yè)區(qū)域配置系數(shù)(S)主要考察某一產(chǎn)業(yè)是否具備成為該區(qū)域主導產(chǎn)業(yè)所應有的足夠的產(chǎn)業(yè)規(guī)模。我們用區(qū)域內某一行業(yè)產(chǎn)值與區(qū)域內工業(yè)總產(chǎn)值的比例進行測算,其公式為:

S=區(qū)域內某一行業(yè)產(chǎn)值/區(qū)域內工業(yè)總產(chǎn)值×100%

區(qū)位商反映區(qū)域產(chǎn)業(yè)發(fā)展是否具備專業(yè)化優(yōu)勢,通過區(qū)域內某一行業(yè)產(chǎn)值占地區(qū)工業(yè)總產(chǎn)值比重與全國范圍內該行業(yè)產(chǎn)值占全國工業(yè)總產(chǎn)值比重之間的比值進行測算。如果區(qū)位商大于1,可認為該產(chǎn)業(yè)在該地區(qū)具有專業(yè)化優(yōu)勢;反之,則認為該產(chǎn)業(yè)不具有專業(yè)化優(yōu)勢。區(qū)位商數(shù)值大小與該產(chǎn)業(yè)專業(yè)化水平高低正相關。其公式為:

其中,LAi表示區(qū)位商,QAi表示A地區(qū)第i個產(chǎn)業(yè)的產(chǎn)值,QA表示A地區(qū)的總產(chǎn)值,Qi表示全國第i個產(chǎn)業(yè)的產(chǎn)值,Q表示全國所有產(chǎn)業(yè)的總產(chǎn)值。

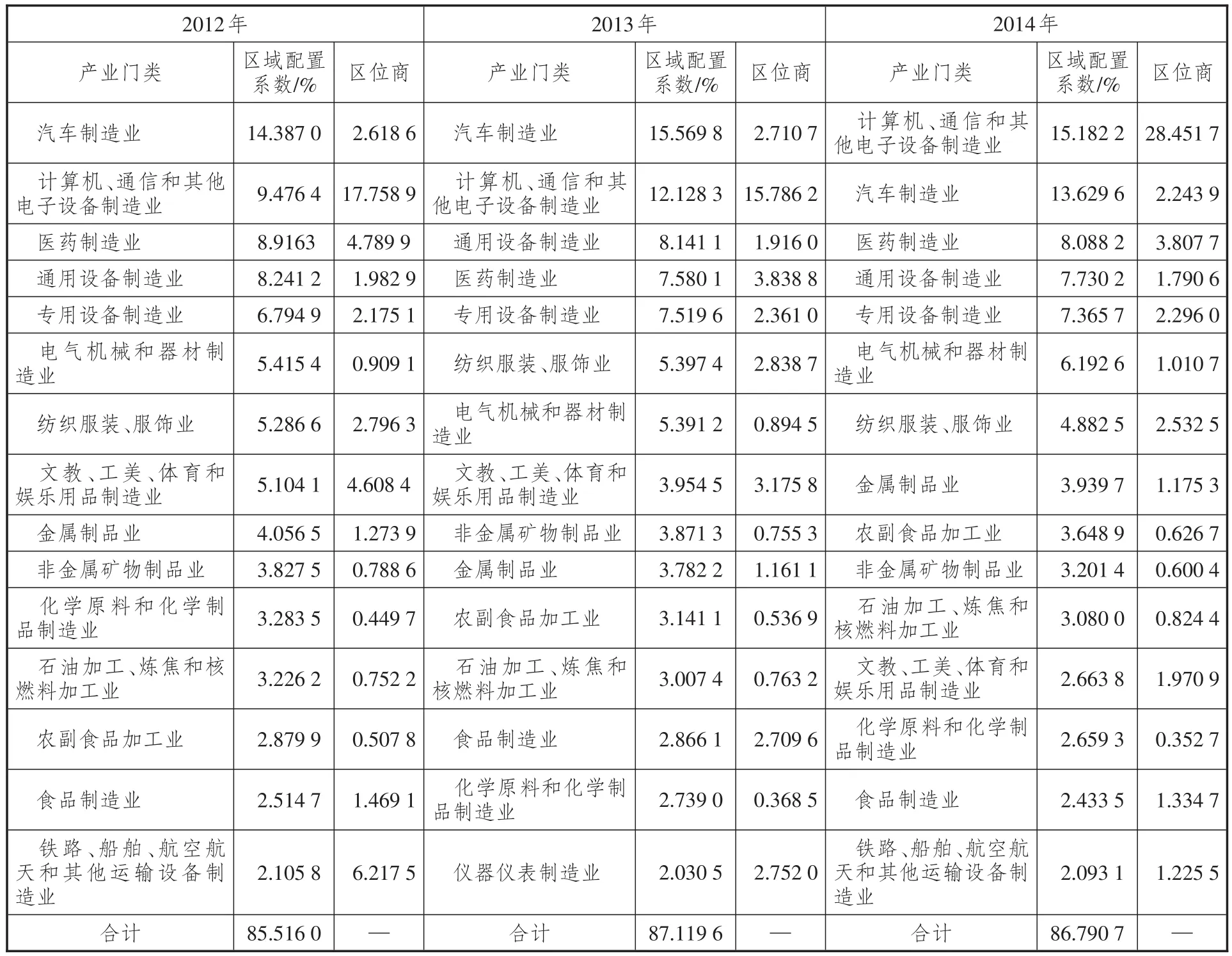

表5 2012—2014年北京市工業(yè)區(qū)域配置系數(shù)前15位的工業(yè)門類及其區(qū)位商

(一)北京市2012—2014年主要工業(yè)發(fā)展概況

由表5可以看出,2012—2014年北京市主要工業(yè)門類呈相對穩(wěn)定狀態(tài),這些產(chǎn)業(yè)在工業(yè)總產(chǎn)值中的比重也呈現(xiàn)出總體上升的態(tài)勢。根據(jù)王海濤等[2]的觀點,即只有區(qū)位商大于1、區(qū)域配置系數(shù)至少不低于1%的產(chǎn)業(yè)才可列為主導產(chǎn)業(yè),結合發(fā)展現(xiàn)實,我們將主導產(chǎn)業(yè)區(qū)域配置系數(shù)標準提高到2%以上。按照區(qū)位商大于1、區(qū)域配置系數(shù)大于2%這樣的標準,在北京市工業(yè)區(qū)域配置系數(shù)排名前15位的工業(yè)門類中,有12個可以列為主導產(chǎn)業(yè),即汽車制造業(yè),計算機、通信和其他電子設備制造業(yè),醫(yī)藥制造業(yè),通用設備制造業(yè),專用設備制造業(yè),紡織服裝、服飾業(yè),文教、工美、體育和娛樂用品制造業(yè),金屬制品業(yè),食品制造業(yè),鐵路、船舶、航空航天和其他運輸設備制造業(yè),電氣機械和器材制造業(yè),儀器儀表制造業(yè)。②這表明,這些產(chǎn)業(yè)類別在全國具有明顯優(yōu)勢。這些產(chǎn)業(yè)的產(chǎn)值占工業(yè)總產(chǎn)值比重最低的是2.030 5%(即2013年儀器儀表制造業(yè)占比),最高的是15.569 8%(即2013年汽車制造業(yè)占比)。

其中,按照區(qū)域配置系數(shù)高低,計算機、通信和其他電子設備制造業(yè),汽車制造業(yè),醫(yī)藥制造業(yè),通用設備制造業(yè),專用設備制造業(yè)五大產(chǎn)業(yè)穩(wěn)居2012—2014年北京市主導產(chǎn)業(yè)前五名,其產(chǎn)值占工業(yè)總產(chǎn)值的比重分別為47.815 8%、50.938 9%和51.995 9%。按照區(qū)位商的高低,計算機、通信和其他電子設備制造業(yè),醫(yī)藥制造業(yè)和紡織服裝、服飾業(yè)三個產(chǎn)業(yè)穩(wěn)居2012—2014年北京市區(qū)位商的前五強,除上述三個產(chǎn)業(yè)外,鐵路、船舶、航空航天和其他運輸設備制造業(yè),文教、工美、體育和娛樂用品制造業(yè),儀器儀表制造業(yè),專用設備制造業(yè)和汽車制造業(yè)五個產(chǎn)業(yè)也分別入選2012—2014年北京市主要產(chǎn)業(yè)區(qū)位商前五強。2012—2014年區(qū)位商前五強產(chǎn)業(yè)占工業(yè)總產(chǎn)值的比重分別是30.889 2%、31.090 8%和49.148 2%。總體來看,區(qū)位商前五強產(chǎn)業(yè)的工業(yè)總產(chǎn)值占比要低于區(qū)域配置系數(shù)前五強產(chǎn)業(yè)的工業(yè)總產(chǎn)值占比。同時入選區(qū)位商前五強和區(qū)域配置系數(shù)前五強的產(chǎn)業(yè)有四個,即計算機、通信和其他電子設備制造業(yè),醫(yī)藥制造業(yè),專用設備制造業(yè)和汽車制造業(yè)。這表明,無論是從產(chǎn)業(yè)增加值貢獻度看,還是從產(chǎn)業(yè)專業(yè)化程度看,上述產(chǎn)業(yè)在北京市工業(yè)體系中的地位都是舉足輕重的。

(二)天津市2012—2014年主要工業(yè)發(fā)展概況

由表6可以看出,按照區(qū)位商大于1、區(qū)域配置系數(shù)大于2%的標準,在天津市工業(yè)區(qū)域配置系數(shù)排名前15位的工業(yè)門類中,有8個可列為主導產(chǎn)業(yè),即黑色金屬冶煉和壓延加工業(yè),專用設備制造業(yè),電氣機械和器材制造業(yè),醫(yī)藥制造業(yè),金屬制品業(yè),紡織服裝、服飾業(yè),通用設備制造業(yè)及橡膠和塑料制品業(yè)。這八大產(chǎn)業(yè)類別占工業(yè)總增加值的比重分別為66.090 9%、65.499 2%、65.996 5%。也就是說,上述八大產(chǎn)業(yè)的增加值占到了天津工業(yè)總增加值的近2/3。從主導產(chǎn)業(yè)的數(shù)量看,北京要明顯多于天津,北京是11個,而天津是8個。與之相應,主導產(chǎn)業(yè)的增加值占比,也是北京高于天津。

與北京市區(qū)域配置系數(shù)排名前五強的產(chǎn)業(yè)類別相對穩(wěn)定不同,天津市前五強產(chǎn)業(yè)類別有所波動。2012—2014年,除黑色金屬冶煉和壓延加工業(yè)、專用設備制造業(yè)及電氣機械和器材制造業(yè)這三個產(chǎn)業(yè)一直穩(wěn)居前五強外,其余兩個入選前五強的產(chǎn)業(yè)均各有不同。其中,2012年是紡織服裝、服飾業(yè)和通用設備制造業(yè),2013年是紡織服裝、服飾業(yè)及化學原料和化學制品制造業(yè),2014年是金屬制品業(yè)及化學原料和化學制品制造業(yè)。2012—2014年區(qū)域配置系數(shù)排名前五強的產(chǎn)業(yè)產(chǎn)值占工業(yè)總產(chǎn)值的比重分別為56.602 5%、55.445 9%、55.929 1%。其中,在天津市主要產(chǎn)業(yè)增加值占比中,一個尤為明顯的特征就是“一業(yè)獨大”,即黑色金屬冶煉和壓延加工業(yè)以近1/3的工業(yè)區(qū)域配置系數(shù)穩(wěn)占鰲頭。

表6 2012—2014年天津市工業(yè)區(qū)域配置系數(shù)前15位的工業(yè)門類及其區(qū)位商

表7 2012—2014年河北省工業(yè)區(qū)域配置系數(shù)前15位的工業(yè)門類及其區(qū)位商

從區(qū)位商指標來看,天津市主要工業(yè)區(qū)位商排名前五的產(chǎn)業(yè)類別相對穩(wěn)定,主要集中在黑色金屬冶煉和壓延加工業(yè),紡織服裝、服飾業(yè),專用設備制造業(yè),金屬制品業(yè),醫(yī)藥制造業(yè)等五大產(chǎn)業(yè)(2012年橡膠和塑料制品業(yè)超越醫(yī)藥制造業(yè)入選前五強)。五大產(chǎn)業(yè)中區(qū)位商最高的是黑色金屬冶煉和壓延加工業(yè)(其2014年的數(shù)值為5.026 6),最低的是醫(yī)藥制造業(yè)(其2014年的數(shù)值為1.2677)。這五大產(chǎn)業(yè)的增加值占天津市工業(yè)總增加值的比重超過一半(2012—2014年占比分別為52.495 4%、52.301 3%、52.646 4%)。在這一指標值上,天津明顯高于北京。北京市區(qū)位商排名前五強產(chǎn)業(yè)增加值占工業(yè)總增加值的比重最高的一年是49.148 2%,最低的一年是30.889 2%,2012—2014年的平均值是37.042 73%。明顯強勢的區(qū)位商及其在工業(yè)總增加值中的高占比,反映了這五大產(chǎn)業(yè)在天津市產(chǎn)業(yè)格局中的絕對優(yōu)勢地位。同時也表明,天津市主導產(chǎn)業(yè)數(shù)量偏少,貢獻度集中,存在“N業(yè)壟斷”的格局。

對比京津兩市主導產(chǎn)業(yè)涵蓋的類別,可以發(fā)現(xiàn),京津兩市存在五個類別的同構產(chǎn)業(yè),即專用設備制造業(yè),醫(yī)藥制造業(yè),金屬制品業(yè),紡織服裝、服飾業(yè),通用設備制造業(yè)。2012—2014年,上述五個同構產(chǎn)業(yè)類別分別占到了天津市工業(yè)增加值的28.479 5%、25.761 5%、24.485 4%,北京市工業(yè)增加值的33.295 5%、32.420 4%、32.006 3%。不言而喻,這五大同構產(chǎn)業(yè)在京津兩市產(chǎn)業(yè)格局中的地位是非常重要的。

我們在“人力資源管理”和“信息化”兩個方面的起步都晚于西方發(fā)達國家,建筑行業(yè)信息化建設又屬于國內起步較晚的行業(yè)。因此,在人力資源信息化的過程中十分有必要借鑒西方發(fā)達國家和其他行業(yè)經(jīng)驗。在借鑒別人經(jīng)驗的同時,如何創(chuàng)建能夠適合我國建筑企業(yè)的“本土化”的e-HR更為關鍵。

(三)河北省2012—2014年主要工業(yè)發(fā)展概況

由表7可以看出,按照前述標準,入選河北省2012—2014年主導產(chǎn)業(yè)的產(chǎn)業(yè)類別相對穩(wěn)定,主要集中在黑色金屬礦采選業(yè)、黑色金屬冶煉和壓延加工業(yè)、金屬制品業(yè)、醫(yī)藥制造業(yè)、專用設備制造業(yè)、煤炭開采和洗選業(yè)、非金屬礦物制品業(yè)等七個產(chǎn)業(yè)。此外,紡織業(yè)、電氣機械和器材制造業(yè)以及農副食品加工業(yè)在區(qū)域配置系數(shù)大于2%的同時,區(qū)位商也在1上下波動。按照本文前述“有一年符合標準即入選主導產(chǎn)業(yè)”的約定,將上述三個產(chǎn)業(yè)也定位為河北省主導產(chǎn)業(yè)。這樣,2012—2014年上述十個主導產(chǎn)業(yè)占河北省工業(yè)總增加值的比重分別為67.508 2%、66.923 9%和66.732 6%,均超過了2/3。

就區(qū)域配置系數(shù)而言,一直穩(wěn)定在前五強的產(chǎn)業(yè)主要在黑色金屬冶煉和壓延加工業(yè)、黑色金屬礦采選業(yè)、電氣機械和器材制造業(yè)、非金屬礦物制品業(yè)、農副食品加工業(yè)和金屬制品業(yè)等六大領域徘徊。其中,黑色金屬冶煉和壓延加工業(yè)、電氣機械和器材制造業(yè)及非金屬礦物制品業(yè)一直穩(wěn)居區(qū)域配置占比前五強。與京津兩市區(qū)域配置系數(shù)排名前五的主導產(chǎn)業(yè)占工業(yè)總產(chǎn)值比重相比,河北省指標值明顯偏低,分別為47.065 4%、46.833 0%和46.256 3%,顯示了河北省重點主導產(chǎn)業(yè)附加值偏低的發(fā)展現(xiàn)狀。

就區(qū)位商而言,一直穩(wěn)定在區(qū)位商前五強的產(chǎn)業(yè)主要集中在黑色金屬礦采選業(yè)、黑色金屬冶煉和壓延加工業(yè)、金屬制品業(yè)和專用設備制造業(yè)四大產(chǎn)業(yè),另外一個產(chǎn)業(yè)則在醫(yī)藥制造業(yè)及煤炭開采和洗選業(yè)之間波動。2012—2014年區(qū)位商排名前五的產(chǎn)業(yè)占河北省工業(yè)總增加值的比重分別為41.732 8%、42.853 7%和43.892 9%。同時,河北省主要產(chǎn)業(yè)的區(qū)位商與工業(yè)增加值占比之間呈現(xiàn)出了一個典型特征,即河北省區(qū)位商最高(5.354 6以上)的產(chǎn)業(yè)——黑色金屬礦采選業(yè),其占工業(yè)總增加值比重僅為5.001 3%~6.173 9%;而區(qū)位商排名第二(3.063 9~3.606 8)的產(chǎn)業(yè)——黑色金屬冶煉和壓延加工業(yè),其占工業(yè)增加值的比重卻非常高(22.958 6%~23.455 3%)。與天津主導產(chǎn)業(yè)所呈現(xiàn)出來的“一業(yè)獨大”的特征非常類似。

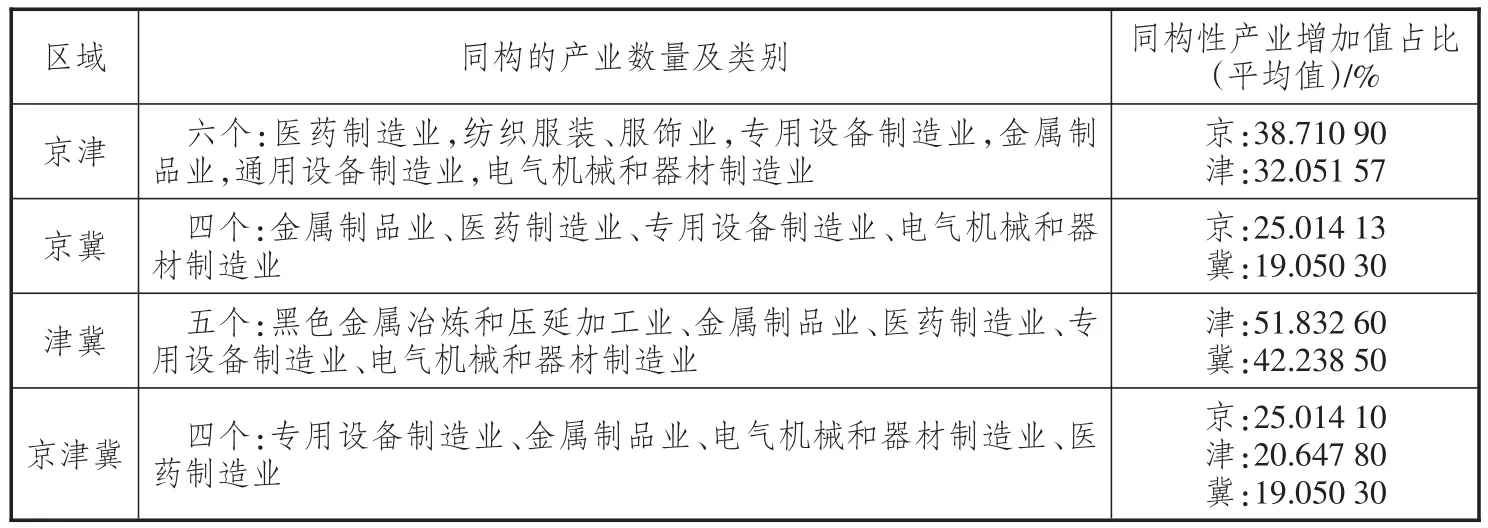

綜合對比表5、表6、表7相關數(shù)據(jù)可進一步發(fā)現(xiàn),三地主導產(chǎn)業(yè)均不同程度地存在著同構現(xiàn)象,且同構產(chǎn)業(yè)在三地經(jīng)濟發(fā)展中的地位舉足輕重。具體可參見表8。

由表8可以看出,京津冀三地產(chǎn)業(yè)同構現(xiàn)象非常明顯,特別是津冀兩地之間,五大同構產(chǎn)業(yè)在津冀兩地經(jīng)濟發(fā)展中的地位一目了然。其中,僅黑色金屬冶煉和壓延加工業(yè)一個產(chǎn)業(yè),就占到了津冀兩地工業(yè)總增加值的近1/3和近1/4。

此外,也有一些主導產(chǎn)業(yè)僅為京津冀某地所獨有,只是數(shù)量非常少。其中,僅為北京市所獨有的主導產(chǎn)業(yè)數(shù)量最多,有六個,如汽車制造業(yè),計算機、通信和其他電子設備制造業(yè),文教、工美、體育和娛樂用品制造業(yè),食品制造業(yè),鐵路、船舶、航空航天和其他運輸設備制造業(yè)以及儀器儀表制造業(yè);僅為河北省所獨有的主導產(chǎn)業(yè)有五個,如黑色金屬礦采選業(yè)、煤炭開采和洗選業(yè)、非金屬礦物制品業(yè)、紡織業(yè)、農副食品加工業(yè);僅為天津市所獨有的主導產(chǎn)業(yè)只有一個,即橡膠和塑料制品業(yè)。

表8 京津冀三地區(qū)位商大于1的產(chǎn)業(yè)類別及其占工業(yè)增加值比重

表9 2010—2015年京津冀三地第三產(chǎn)業(yè)增加值及其占GDP比重

三、第三產(chǎn)業(yè)發(fā)展程度各不相同

京津冀三地經(jīng)濟發(fā)展程度不同,其第三產(chǎn)業(yè)發(fā)展水平也各不相同。詳見表9。

由表9可以看出,如果以第三產(chǎn)業(yè)增加值總額為指標進行排序,北京最高,河北次之,天津最少;如果以三地第三產(chǎn)業(yè)增加值占GDP的比重排序,北京最高,河北最低,天津居中。總體來看,河北省第三產(chǎn)業(yè)發(fā)展滯后的現(xiàn)狀值得關注。具體到第三產(chǎn)業(yè)內部,三地之間的發(fā)展程度也各有不同,詳見表10。

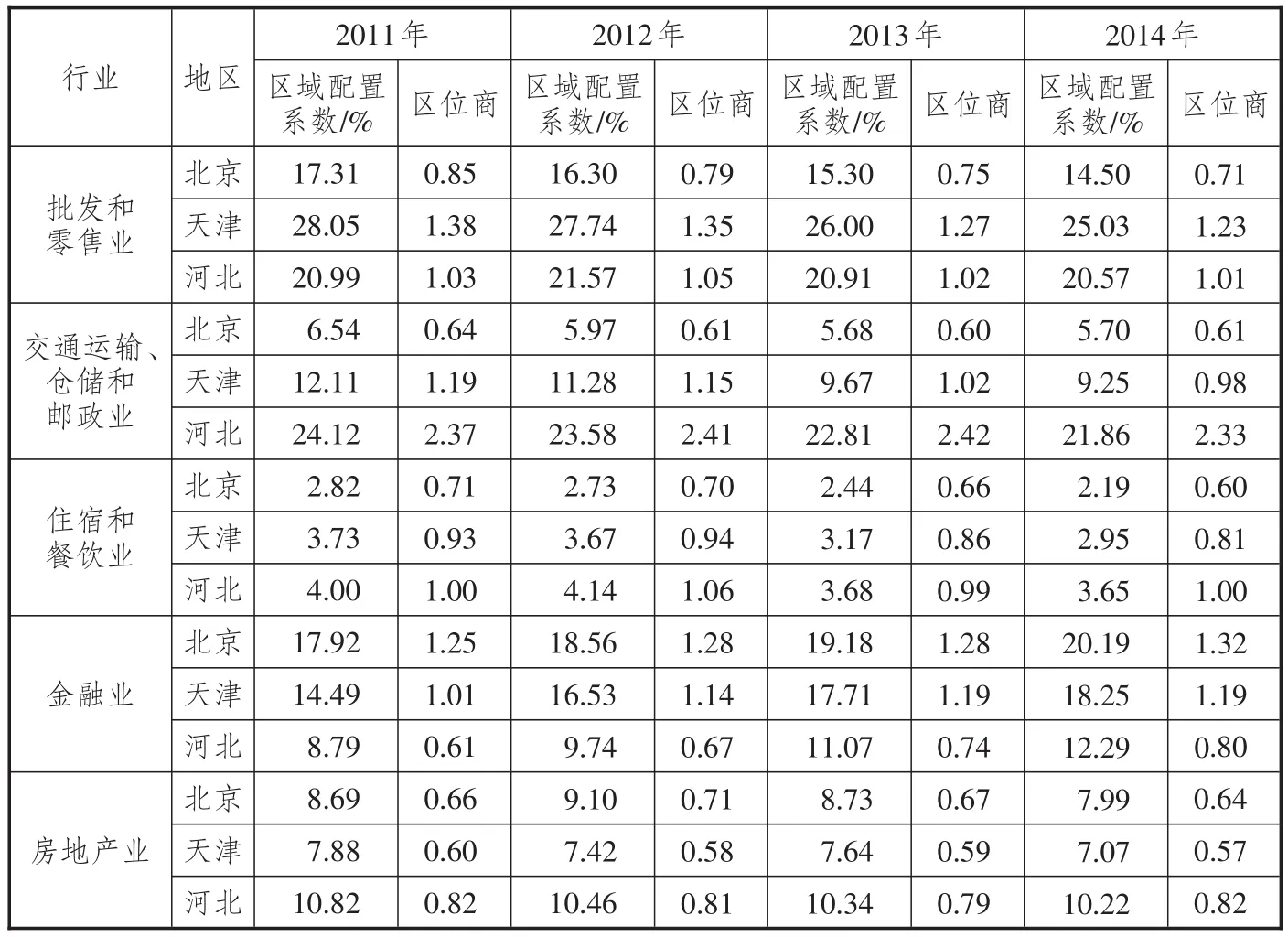

由表10可以看出,在五個主要的服務行業(yè),京津冀三地呈現(xiàn)出各自不同的特點。北京區(qū)域配置系數(shù)最高的服務業(yè)是金融業(yè),天津最高的是批發(fā)和零售業(yè),河北最高的是交通運輸、倉儲和郵政業(yè)。就區(qū)位商而言,津冀兩地的批發(fā)和零售業(yè)以及交通運輸、倉儲和郵政業(yè)的區(qū)位商基本都大于1,符合前述入選主導產(chǎn)業(yè)的標準,兩地在這兩個行業(yè)上存在同構現(xiàn)象。同理,京津兩地在金融業(yè)上也呈現(xiàn)出類似的特征。

表10 2011—2014年京津冀地區(qū)主要服務業(yè)區(qū)域配置系數(shù)及其區(qū)位商

四、結論與思考

通過產(chǎn)業(yè)分工指數(shù)、產(chǎn)業(yè)區(qū)域配置指數(shù)及區(qū)位商的測算、比較和分析,可以得出以下結論:

(一)京津冀三地存在明顯且程度不一的產(chǎn)業(yè)同構現(xiàn)象

無論是通過產(chǎn)業(yè)分工指數(shù)的測算,還是通過區(qū)域配置指數(shù)和區(qū)位商雙重指標確定的主導產(chǎn)業(yè)類別的對比分析,都可以發(fā)現(xiàn),京津冀三地存在明顯的產(chǎn)業(yè)同構現(xiàn)象。京津冀三地共有的主導產(chǎn)業(yè)在專用設備制造業(yè)、金屬制品業(yè)、電氣機械和器材制造業(yè)、醫(yī)藥制造業(yè)四大領域存在同構現(xiàn)象,其占三地工業(yè)總增加值的比重分別為25.014 1%、20.647 8%和19.050 3%。其中,京冀兩地產(chǎn)業(yè)同構程度最低,同構的產(chǎn)業(yè)類別主要集中在金屬制品業(yè)、醫(yī)藥制造業(yè)、專用設備制造業(yè)、電氣機械和器材制造業(yè)等四個領域,同構產(chǎn)業(yè)增加值占地區(qū)工業(yè)總增加值的比重分別為25.014 1%和19.050 3%,基本上可以認為,京冀兩地產(chǎn)業(yè)分工度合理,具有良好的產(chǎn)業(yè)協(xié)同發(fā)展基礎與前景。與之形成鮮明對比的是,津冀兩地產(chǎn)業(yè)同構現(xiàn)象最為突出,同構產(chǎn)業(yè)類別集中在黑色金屬冶煉和壓延加工業(yè)、金屬制品業(yè)、醫(yī)藥制造業(yè)、專用設備制造業(yè)、電氣機械和器材制造業(yè)等五個領域,同構產(chǎn)業(yè)增加值占地區(qū)工業(yè)總增加值的比重分別為51.832 6%和42.238 5%,其同構的嚴峻程度及其在地區(qū)經(jīng)濟發(fā)展中的重要地位一目了然,同時也從側面揭示了當前導致京津冀協(xié)同發(fā)展進程遲緩的重要原因。除第二產(chǎn)業(yè)的同構外,三地在第三產(chǎn)業(yè)也存在一定程度的同構現(xiàn)象。例如,京津兩地在金融業(yè)上的同構,津冀兩地在批發(fā)和零售業(yè)以及交通運輸、倉儲和郵政業(yè)上的同構等。

(二)京津冀三地存在各自比較優(yōu)勢突出的主導產(chǎn)業(yè)

對比根據(jù)區(qū)域配置指數(shù)和區(qū)位商確定的三地主導產(chǎn)業(yè)可以發(fā)現(xiàn),有些主導產(chǎn)業(yè)是各地所獨有的。本文認為,各地所獨有的主導產(chǎn)業(yè)是各地比較優(yōu)勢突出的主導產(chǎn)業(yè)。其中,北京市比較優(yōu)勢突出的主導產(chǎn)業(yè)數(shù)量最多,有六個,即汽車制造業(yè),計算機、通信和其他電子設備制造業(yè),文教、工美、體育和娛樂用品制造業(yè),食品制造業(yè),鐵路、船舶、航空航天和其他運輸設備制造業(yè)及儀器儀表制造業(yè),這六個產(chǎn)業(yè)占北京市工業(yè)總增加值的比重在35%以上;河北省比較優(yōu)勢突出的主導產(chǎn)業(yè)有五個,即黑色金屬礦采選業(yè)、煤炭開采和洗選業(yè)、非金屬礦物制品業(yè)、紡織業(yè)、農副食品加工業(yè),這五個產(chǎn)業(yè)占河北省工業(yè)總增加值的比重在42%以上;天津市比較優(yōu)勢突出的主導產(chǎn)業(yè)只有一個,即橡膠和塑料制品業(yè),該產(chǎn)業(yè)占天津市工業(yè)總增加值的比重為2%~3%。

(三)構建京津冀產(chǎn)業(yè)協(xié)同發(fā)展體系,亟需優(yōu)化產(chǎn)業(yè)跨區(qū)域布局

京津冀產(chǎn)業(yè)同構對京津冀產(chǎn)業(yè)協(xié)同發(fā)展體系構建極其不利。從布局優(yōu)化、分工合理、產(chǎn)業(yè)成鏈協(xié)同視角看,迫切需要突破行政區(qū)域壁壘,以產(chǎn)業(yè)的關聯(lián)度、產(chǎn)業(yè)鏈的契合度、資源配置的合理性等為標準,構建三地產(chǎn)業(yè)協(xié)同發(fā)展體系。例如,面對北京市因產(chǎn)業(yè)過度集聚而導致的規(guī)模不經(jīng)濟及轉型升級困境等,可將一部分主導產(chǎn)業(yè)鏈條外遷,如食品制造業(yè)、汽車制造業(yè)等。眾所周知,汽車制造業(yè)產(chǎn)業(yè)鏈長、輻射面廣、經(jīng)濟效益顯著,且在三地經(jīng)濟發(fā)展中均具有不容忽視的地位。京津冀三地2012—2014年汽車制造業(yè)對工業(yè)增加值的平均貢獻率分別為14.5%、2.9%和4.4%。值得注意的是,汽車制造業(yè)作為北京重要的利稅產(chǎn)業(yè),有很多產(chǎn)業(yè)鏈條布局在密云和懷柔等地。考慮到密云是北京重要的水源涵養(yǎng)地,懷柔是北京北部生態(tài)水源的保護屏障,在上述兩個區(qū)域發(fā)展大型汽車制造業(yè),會不可避免地對北京的資源環(huán)境承載力構成巨大威脅。[3]然而,導致北京如此決策,而不去選擇附近要素配置更加合理的津冀等地的根本原因在于,行政區(qū)劃壁壘導致了產(chǎn)業(yè)鏈的碎片化和地方政府利益的固化。再比如,近年來津冀兩地圍繞港口、裝備制造業(yè)等展開的激烈競爭,既耗費了大量的資源,也降低了彼此的綜合競爭力。因此,無論是基于產(chǎn)業(yè)協(xié)同發(fā)展視角,還是基于優(yōu)化資源配置、提高區(qū)域綜合實力視角,都迫切需要推進產(chǎn)業(yè)的跨區(qū)域整合(如組建津冀港口群、京津冀汽車產(chǎn)業(yè)群),試點橫向分稅制,突破地方政府為爭奪稅收而對產(chǎn)業(yè)布局設置的各種壁壘,根據(jù)參與產(chǎn)業(yè)鏈條的要素貢獻度高低進行稅收分成,從而實現(xiàn)產(chǎn)業(yè)跨區(qū)域協(xié)同發(fā)展的突破。

注釋:

①為統(tǒng)計口徑一致,相關產(chǎn)業(yè)只要有一年的指標值符合標準,即把該產(chǎn)業(yè)統(tǒng)計在內。下同。

②為統(tǒng)一統(tǒng)計口徑,三年中只要某一產(chǎn)業(yè)任何一年有兩項指標符合標準,就列入主導產(chǎn)業(yè)選擇范圍。下同。

[1]孫久文,丁鴻君.京津冀區(qū)域經(jīng)濟一體化進程研究[J].經(jīng)濟與管理研究,2012(7):52-58.

[2]王海濤,徐剛,惲曉方.區(qū)域經(jīng)濟一體化視閾下京津冀產(chǎn)業(yè)結構分析[J].東北大學學報(社會科學版),2013(7):367-374.

[3]齊子翔.京津冀協(xié)同發(fā)展的機制設計[M].北京:社會科學文獻出版社,2015:82.

責任編輯:陳詩靜

Dilemma and Consideration of the Coordinated Development in Beijing-Tianjin-Hebei Region

WEI Li-hua1,2

(1.Hebei Committee Party School,Shijiazhuang,Hebei050016,China;2.The Graduate School of Central Committee Party School,Beijing100091,China))

The coordinated development of Beijing-Tianjin-Hebei region is the important component of China’s current regional development strategy;and the industrial coordinated development is the most important one.With the help of industrial labor division index,industrial regional distribution coefficient,and location quotient,and the measurement,comparison and analysis on the secondary and tertiary industry in Beijing-Tianjin-Hebei region,the author finds that:first,there are significant and different degree of industrial isomorphism in this region;and second,there are leading industries with highlighted comparable advantages in Beijing,Tianjin and Hebei,respectively.Considering the adverse impacts brought by industrial isomorphism,to better optimize the industrial arrangement,promote coordination in industrial structure in this region,and promote the deeply implementing of the coordinated development strategy in this region,we should break through the administrative barriers,construct the coordinated development system,promote the cross-region industrial integration,and try to introduce the horizontal system of tax distribution.

Beijing-Tianjin-Hebei region;industrial coordination;industrial labor division index;industrial regional distribution coefficient;location quotient

F207

:A

:1007-8266(2017)05-0117-10

10.14089/j.cnki.cn11-3664/f.2017.05.014

魏麗華.京津冀產(chǎn)業(yè)協(xié)同發(fā)展困境與思考[J].中國流通經(jīng)濟,2017(5):117-126.

2017-01-02

2017年河北省軟科學項目“他省‘六鏈’融合帶給河北省的啟示與借鑒”(17457672D)

魏麗華(1979—),女,回族,河北省易縣人,中央黨校政治經(jīng)濟學專業(yè)博士生,河北省委黨校經(jīng)濟學教研部副教授,主要研究方向為產(chǎn)業(yè)經(jīng)濟學、政治經(jīng)濟學。

猜你喜歡

發(fā)明與創(chuàng)新·小學生(2021年3期)2021-03-25 11:48:49

科學(2020年5期)2020-11-26 08:19:22

軟件(2020年3期)2020-04-20 01:45:18

商周刊(2018年15期)2018-07-27 01:41:20

敦煌學輯刊(2018年1期)2018-07-09 05:46:42

北京教育·普教版(2017年1期)2017-02-05 13:26:23

新疆農墾科技(2016年2期)2016-08-21 13:50:16

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

新疆財經(jīng)大學學報(2015年3期)2015-12-10 03:49:15