房地產售價構成分析

2017-05-17 08:04:18方博軒

財會研究 2017年2期

關鍵詞:成本

■//方博軒

房地產售價構成分析

■//方博軒

近年來,我國房地產開發項目逐漸增多,在促進經濟發展的同時,也導致房價持續走高,其售價遠遠超過普通民眾所能接受的程度,增加了人們的生活成本。為進一步研究房地產售價變化的原因,有必要把握售價構成,分析售價的影響因素,希望對房地產價格的調控有所裨益。

房地產 售價構成 成本費用

隨著房地產行業的迅速發展,大多數地區已將其作為提高經濟發展的重要行業,而隨著房價的不斷上漲,引起人們對房地產行業發展的高度關注,本文針對房地產的售價構成進行分析,從而判斷其變動趨勢、行業盈利情況,為調控策略的制定提供可靠的依據。從這個層面上來說,分析房地產售價構成具有重要的現實意義。

一、土地成本

近年來,由于人們對土地的需求量逐漸增加,我國各地的土地價格也不斷呈上漲趨勢。工程建設造價成本中通常將土地成本計入工程建設其他費用中,土地使用權出讓金及土地拆遷安置補償費則是土地成本的兩個重要組成部分。土地成本是影響房地產售價的重要因素,其變化受到土地使用權出讓金、土地征用及拆遷安置補償費的影響。

(一)土地使用權出讓金

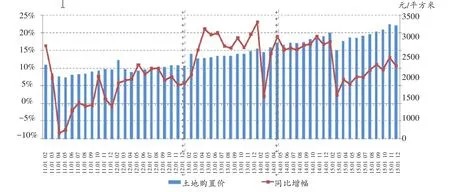

土地使用權出讓金是房地產開發的重要成本,其在工程建設造價成本及土地成本中所占的比例較高。土地使用權出讓金是房地產開發時開發商向政府交納的土地使用年限的貨幣及其它物品、權利折合成的貨幣補償。當土地使用權出讓金較高時,開發商計入的成本價格增加,從而也造成了房價飆升(見圖1)。

依據國家統計局數據,2014年全國開發企業購地均價為3001元/平方米,相比2004年的721元/平方米,上漲316%。而2014年全國商品房均價為6323元/平方米,相比2004年的2778元/平方米,上漲128%。另外,全國開發企業購地均價占房價的比重,2004年為26%,而2014年已大增至48%。顯而易見,過去十年,地價漲幅大于房價漲幅,導致地價在房價構成中所占比重越來越大。因此,政府在出讓土地時應注意合理評估符合當前社會的土地使用價格,進行一定的控制,避免房價虛高的現象。

圖1 全國開發企業購地均價走勢

(二)土地征用及拆遷安置補償費

土地征用費主要是國家建設征用農村土地時發生的費用,主要包括地上附著物和青苗補償費、勞動力安置補助費、水利設施維修分攤、耕地占用費、拆遷補償費、征地管理費等。其中拆遷安置補償費主要是指當開發商房地產開發項目或其他建設項目建設時向政府支付一定的補償原居民或單位使用經濟損失的費用,從而收取其使用的土地,主要包括拆遷安置費、拆遷補償費兩個部分。在征用土地時政府需評估當地區域的補償水平要求,保證補償費用足夠,符合人民的社會保障要求。但由于地方政府在征用土地時盡量壓低補償標準或是違規違法拆遷,卻在出讓土地過程中以高價拍賣,從中謀取暴利,使得開發商因開發成本增加而提升房地產售價,而人民卻未得到相應的土地賠償金,只能以高價再購買房產或是難以購置房屋,這影響了人民的正常生活。想要調控土地房價迅速上漲的現狀,政府需保證以為社會公共服務為主要目的,合理收取土地出讓金及其相關費用,并合理支付人民土地征用及拆遷安置補償費用。

圖2 全國住宅建安成本走勢圖(元/m2)

二、建安成本

建安成本指房屋建筑成本和房屋設施設備安裝成本,兩者都包括人工成本和材料成本。

(一)人工成本

人工成本是房地產建設中的重要成本費用,其主要包括需支付建筑工人的薪酬、福利費用、相關獎勵及津貼等。房地產工程建設離不開人工勞動生產,而隨著現代建筑行業的迅速發展,由于受建筑環境的惡劣條件影響,建筑工人對薪酬的要求也逐漸增加,提高了工程造價的人工費用。此外,為保證房地產項目的工程進度如期完成,在一定條件下還需支付工人加班加點的工資。

(二)材料成本

隨著我國經濟的發展,各類商品價格也呈增長趨勢,相比人工成本,建筑材料成本上升較為緩慢,但由于其在建筑工程造價成本中占有較大比例,因而對房地產的售價影響較大。房地產建設中材料成本通常包括采購鋼筋、木材、水泥、塑料等基本建筑材料,以及設備采購、安裝工程成本等。當前全國住宅建安成本(見圖2)。

根據上海易居房地產研究院的統計結果顯示:2001年至2016年越是發達地區,房屋造價所占比重越低,而地價占比越高。不同省份和城市,主要由于人工成本和住宅檔次有別,建安成本存在差異,并最終體現在房地產售價上。

三、經營管理成本

(一)管理成本

房地產中管理成本是指在房地產建設時需要對其材料、人工合理管理分配以及管理勞動人員資料所產生的費用。管理成本主要分為組織內部成本、外部交易成本、委托代理成本等。在房地產建設中通常需要第三方對施工進行監督,因而需要委托第三方,進而增加了管理所需成本。管理成本是房地產建設中必不可少的部分,而當耗費的管理成本由于管理不善,流程復雜,理念落后等原因不斷增長時,房地產總成本費用隨之增加,最后也會反饋到房地產售價上。

(二)籌資成本

籌資成本是在房地產項目開發過程中為籌集資金而產生的各項費用,主要是包括利息支出、匯兌損失、手續費用等。房地產中籌資通常是普通股資、企業債券籌資、銀行借款、內部留存收益籌資幾種方法。相比較而言銀行借款的籌資方式借款較小,其籌資成本也較低,而企業債券籌資所能取得的借款較多,籌資成本也相對較高。在籌資過程中部分房地產開發商為獲取更多籌集資金,較多選擇企業債券籌資的方式,雖然能有效的籌集到資金用于建設,但也增加了相關費用。需注意的是籌資成本屬于期間費用,需計入當期損益之中,而不計入產品成本,開發商想要獲取更大的經濟利益,也需考慮到籌資成本的消耗,從而使得房地產售價增加。

(三)營銷成本

在房地產售價的變化中營銷成本占有較大比重,通常包括廣告推廣、支付房地產銷售人員相關薪酬、報銷費用等。在房地產建設項目竣工完成后需銷售產品,采用廣告方式宣傳推廣,通過網絡、電視等的傳播,從而吸引消費者購買。此外,現代房地產銷售中網絡銷售與電話銷售發展迅速,除了支付寶相關銷售人員薪酬所耗費的成本外,還需投入一定的尋找客戶資源的成本,而宣傳廣告費用的投入較多也是影響房地產售價的重要因素。

(四)房地產稅費

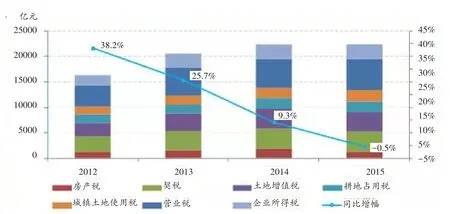

房地產行業的稅費種類比較多,與房地產業相關的稅種主要有七個:契稅、土地增值稅、房產稅、耕地占用稅、城鎮土地使用稅、營業稅、所得稅。其中前五個稅種純屬房地產稅種。2015年,房地產“七稅”總收入約為22290.8億元。圖3反映的是各項稅收占“七稅”總收入的比重。

從“七稅”來看,營業稅占據比重最高,且逐年提升,2015年占比為27.4%,比2014年提升2.3個百分點;其次是契稅和土地增值稅,二者2015年占比均略有下降;企業所得稅2015年占比12.9%,連續兩年下降;房產稅、耕地占用稅和城鎮土地使用稅占比較低。同時,2015年七類房地產稅收總和占地方本級財政收入的比重為26.9%,其對地方財政有著較大影響(見圖3)。

圖3 2012年-2015年“七稅”收入及占地方本級財政收入比重

顯而易見,逐年增長的稅費對于房地產開發商來說是種負擔,而稅費是具有轉嫁性的,稅費的增加對房地產商有一定影響,房地產商為了減小這部分的影響,很自然就會提高房子的銷售價格,這樣的循環必然導致房價的增加。

(五)企業利潤

房地產開發企業的利潤主要是其銷售額除去相關成本及稅收后所獲取的利潤,其利潤并非單指投資者,而是指企業法人。當成本費用保持不變,而當房地產單價較高時,開發商能取得更大的利益,政府亦能獲取較高利益,部分房地產開發企業為獲取較高利益,興起炒房之風,導致房價虛高,形成泡沫經濟。針對此類現象,政府需采取貨幣政策調控,從而抑制房地產開發商捂盤惜售的行為,并嚴厲打擊炒房行為,使房價合理,符合購買者需求。

綜上所述,房地產售價由各類成本構成,且受成本影響,其售價也會不斷發生變化。目前我國泡沫經濟的風險日益增加,房地產售價的虛高嚴重影響了人們的正常購房需求,也造成了一定的社會利益損失,部分原因是由于開發商高價拍買土地使用權或是炒房風氣影響,因而需政府通過一定的政策進行調控,并嚴厲打擊炒房行為,以抑制房價飆升的現象。

圖4 2012年-2015年“七稅”收入及增幅走勢

[1]伍洋.房地產企業供應鏈成本管理研究〔D〕.廣州:華南理工大學,2011.

[2]李勇.房地產價格波動與金融穩定研究〔D〕.蘇州:蘇州大學,2012.

[3]羅建國.我國房地產價格分析及對策研究〔D〕.西安:長安大學,2007.

[4]楊文武.中國房地產業指標體系建立的理論分析與實證研究〔D〕.成都:四川大學,2003.

[5]鄭清芬.論房地產買賣與租賃〔J〕.山東大學學報(哲學社會科學版),2000(04).

[6]侯長江.房地產價格影響因素研究〔D〕.天津:天津大學,2013.

[7]周宇浩.昆明某房地產項目開發定位及定價研究〔D〕.昆明:云南大學,2013.

[8]亢亞娟.土地財政“拐點”促使地方政府轉型〔J〕.上海房地,2016(05).

[9]楊紅旭.高房價構成的五大要素〔J〕.上海房地,2016(01).

◇作者信息:甘肅省蘭州第一中學

◇責任編輯:張力恒

◇責任校對:張力恒

F230

:A

:1004-6070(2017)02-0044-04

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06