江蘇省上市公司社會責任信息披露情況分析

2017-05-26 23:30:40宋秀珍潘子鈺孫敏

經濟研究導刊 2016年29期

關鍵詞:信息披露

宋秀珍+潘子鈺+孫敏

摘 要:從會計信息質量特征的角度,構建企業社會責任信息披露質量的評價指標體系。從數量和質量兩個方面分析江蘇省上市公司社會責任信息的披露現狀,并提出相關對策和建議。

關鍵詞:企業社會責任;社會責任報告;信息披露

中圖分類號:F272;F832.51 文獻標志碼:A 文章編號:1673-291X(2016)29-0122-04

引言

自全球報告倡議組織(GRI)發布第一代《可持續發展報告指南》以來,全球企業社會責任信息披露逐漸由環境信息披露轉向包含經濟、環境、社會等多方面的披露。美國《財富》雜志將企業社會責任報告納入對世界500強企業的評判標準之一。近年來,中國政府、資本市場、行業協會等各方出臺了一系列的規范,積極推動企業編制和發布社會責任報告,鼓勵企業與利益相關方開展溝通交流。1999年,中國證監會做出規定,要求上市公司于法律意見書中說明公司是否因環境保護、知識產權、產品質量、勞動安全等原因而產生侵權之債。財政部也在《2002年企業績效評價標準》中專門增設了“綜合社會貢獻”指標,考核企業的社會責任履行情況。深圳證券交易所于2006年9月制定了《深圳證券交易所上市公司社會責任指引》;上海證券交易所也于2008年12月發布了《關于做好上市公司2008年履行社會責任的報告及內部控制自我評估報告披露工作的通知》,提出上市公司應當發布社會責任報告,2009年1月又發布《上市公司社會責任報告編制指引》,對企業社會責任報告編制做出了細化的要求。自國家電網2015年發布第一份社會責任報告以來,在多方力量的推動下,我國企業社會責任報告的披露取得了飛躍式的發展,截至2015年,已有701家企業發布了2014年社會責任報告。

但是,在數量高速增長的同時,企業社會責任報告披露中還存在不少問題,如報告過于簡單、框架不清、內容隨意等,信息披露的客觀性、時效性、平衡性等方面也有待改進。為了了解我國企業社會責任報告的披露情況,提高企業社會責任信息的披露質量和水平,本文以2014年發布獨立社會責任報告的江蘇省上市公司為研究樣本,對江蘇省上市公司的社會責任信息披露情況進行調查分析,以期對促進我國上市公司社會責任信息披露的發展提供一定的參考價值。

一、研究設計

本文選取了 2014 年江蘇省在滬深兩市上市的A股上市公司披露的獨立社會責任報告為研究樣本。截至2014年12月31日,江蘇省共有247家上市公司,其中2012—2014年獨立發布社會責任報告的公司數分別為24、26、34家,占所有上市公司總數的比例分別為9.72%、10.53%、14.17%。由此可見,盡管披露社會責任報告公司的比例在逐年上升,披露比例還是偏低,說明大部分上市公司并沒有披露獨立社會責任報告。

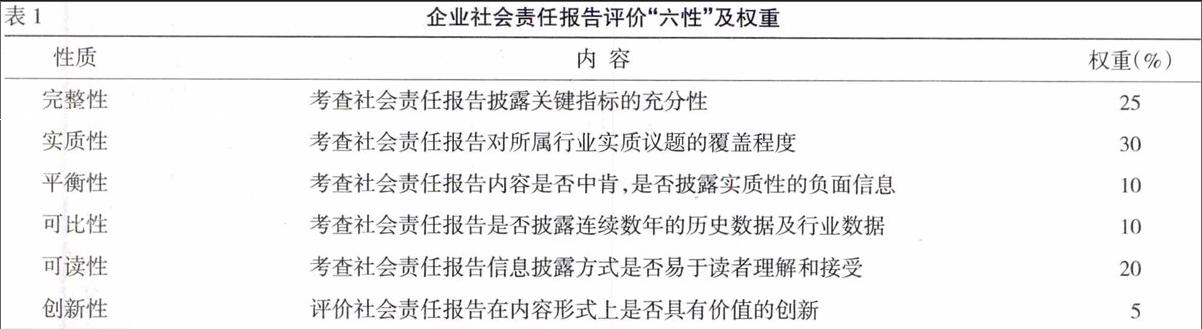

目前,國內尚未建立統一的社會責任信息披露評價指標體系,而高質量的社會責任信息應當有助于利益相關者對企業的真實社會責任情況進行合理評價,進而為決策者提供最充分的參考價值。本文從會計信息質量特征的角度構建企業社會責任信息披露質量的評價指標體系。即以美國FASB1980年發布的NO.2《會計信息質量特征》為依據,從完整性、實質性、平衡性、可比性、可讀性和創新性這六個方面評價企業的社會責任信息披露質量。對于每一個質量特征,本文分別給出具體的評價指標,由此構成企業社會責任信息披露質量評價指標體系。具體如表1所示。

在國外,內容分析法是使用最普遍的社會責任信息披露的評價方法(Dan S.Dhaliwal,Oliver Zhen Li & Albert Tsang Yong George Yang,2011等)。本文運用內容分析法,分別從完整性、實質性、平衡性、可比性、可讀性和創新性這六個方面對企業社會責任報告進行打分。根據企業社會責任報告在這六個方面的具體披露情況,打分時劃分五個等級,相對應地給出0—100分,最后加權匯總得到每一個企業最終的社會責任得分。

企業社會責任報告得分:(j=1,2,3,4,5,6)。

其中,為“六性”中每一個性質的得分,代表“六性”中每一個性質的權重。

二、江蘇省上市公司社會責任報告披露現狀分析

按照以上的評分方法,對江蘇省247家上市公司2014年獨立披露的社會責任報告進行評分。得分情況顯示,34家上市公司社會責任報告的得分均值為57.96。超過60分的公司有17家,占總發布報告數的50%。很遺憾,在90分以上的高分段沒有一家公司。80—89.9分的有1家,占2.94%,為蘇寧云商集團股份有限公司,綜合得分81.05。該公司社會責任報告披露內容比較豐富,可讀性強,在報告中插入了很多圖表和照片,但缺乏平衡性和創新性,對企業所存在的負面信息披露較少。70—79.9分的有1家,占2.94%,為江南嘉捷電梯股份有限公司,綜合得分72.80。60—69.9分的有15家,占44.12%。這一分數段的公司數量最多,說明大多數公司已經有披露社會責任報告的意識,并按期進行披露,但是對披露的各項內容、結構、格式上都沒有規范性,造成整份報告披露平庸。 50—59.9分的有10家,占29.41%。這一分數段的大多數公司在內容的完整性上相對欠缺。30—49.9分的有7家,占20.59%。這一部分的公司只是任務性地完成社會責任報告,由于還沒有相關法律政策的硬性規定,所以有的公司并沒有重視社會責任報告的披露。

(一)按六大性質分析

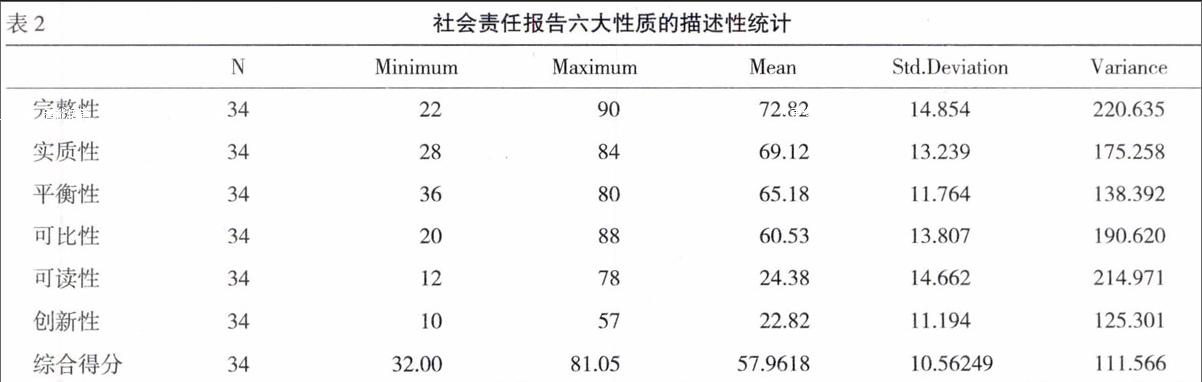

本文從上述六大性質對2014年江蘇省34家上市公司單獨披露的社會責任報告進行描述性統計分析,結果如表2所示。

由表2可知,2014年江蘇省社會責任報告的完整性得分最高,平均分為72.82分。即報告內容基本能夠涵蓋經濟責任、社會責任和環境責任,包含履行社會責任的理念、制度、措施及績效。大多數公司能進行公司結構、股東權益、員工福利、公益慈善、環境保護等方面的披露,因此,多數公司的完整性達到了70分以上。完整性的最大值是90,最小值是22。其中,最大值得分來自于蘇寧云商集團股份有限公司,從完整性的指標(客戶、員工、社區、一般社會問題等)來看,蘇寧云商股份有限公司為客戶提供安全、環保、優質產品,在不斷提升服務質量并滿足客戶需求的同時還倡導綠色消費;為員工開展多種形式培訓和組織文化體育活動,助力員工實現更大的人生價值;為社區改善環境并建設基礎設施,支持帶動創建和諧社會的這些方面都在一定程度上反映了蘇寧云商集團股份有限公司所披露的社會責任報告較為完整。

實質性的平均得分為69.12分,即報告披露企業社會責任關鍵議題尚可。報告平衡性和可比性得分分別為65.18分和60.53分。這一部分得分不高原因有二:其一,企業出于利益的考慮,逃避對負面信息的披露或者故意遺漏實質性的負面信息,對報告使用者報喜不報憂。其二,對于社會已知曉的重大負面信息在社會責任報告中未進行披露和回應,這也違背了平衡性的原則。其次,可讀性和創新性評分都較低,分別為24.38分和22.82分,處于較差的水平。從研究中發現,綜合得分在80分以下公司的社會責任報告幾乎都是采用文字敘述的,鮮少使用流程圖、數據圖、圖片等表達方式,可讀性較差。由表2我們還可以看出這六大性質的標準差和方差都比較大,說明其離散程度較大,即各上市公司所披露的社會責任報告內容的差異較大,也間接表明由于我國尚未對企業社會責任報告的披露提出規范要求,使得各上市公司對其社會責任報告的披露沒有參考的依據,導致披露出的社會責任報告的質量參差不齊。

(二)按行業分析

按照中國證監會2001年發布的《上市公司行業分類指引》標準,將所有行業劃分為19類。江蘇省247家上市公司所屬的行業占其中的14類。其中,制造業是主力企業,共有200家,占上市公司總數的80.97%。與其相差甚遠,但仍位居第二的是運輸倉儲業,共有8家,所占比例為3.23%。而水電煤氣、房地產、建筑業、公共環保、文化傳媒、批發零售、科研服務、信息技術以及綜合業的上市公司數都比較少,所占的比例都在1%—3%之間;金融業和采礦業的上市公司數都只有一兩家,其所占比例也都在1%以下。筆者將上市公司責任會計信息披露得分情況按行業分類統計,如表3所示。

從各行業社會責任信息披露的數量角度來看,制造業披露社會責任報告的企業最多,為20家。但由于該行業企業數量基數較大,其披露數量比例為10%,遠遠低于所有行業的平均披露水平。披露比例為100%的行業有采礦業和金融業,主要是因為這兩個行業的企業基數小,分別為1家和2家,如化工業只有揚州市的中石化石油工程技術股份有限公司一家,而金融業也就只有南京市的華泰證券股份有限公司和蘇州市的東吳證券股份有限公司兩家。科研服務、信息技術以及綜合行業都沒有企業單獨披露社會責任報告。

從各行業社會責任信息披露的質量角度來看,排名前三位的分別是批發零售業、水電煤氣和金融業,得分均值分別為81.05、68.73和66.38。但與披露數量比例排名前三的行業并不相對應,如水電煤氣業在披露數量比例中位居第三,綜合得分位居第二,兩者偏差程度較小,因此,披露水平較高。類似的行業還有金融業和建筑業。而房地產業披露比例位居第四,綜合得分位居第十,兩者偏差程度較大,說明該行業只注重對報告的披露,而忽視對報告質量的要求。各行業所披露的社會責任報告的完整性、實質性、平衡性這三大性質的得分較高,可比性處于中等水平,可讀性和創新性得分較低。可讀性不高的原因是大多數行業的社會責任報告陳述形式單一,不具有多樣性。同樣地,因為多數行業的社會責任報告鮮少與國外以及企業自身往期社會責任報告對比,且在內容和形式方面較為模式化,所以造成創新性普遍較低。

(三)按地區分析

在江蘇省13個地市中,蘇州市上市公司的數量最多,有75家,占江蘇省上市公司總數的30.36%;無錫市位居第二,有44家,占17.81%;之后是南京市、南通市以及常州市,分別為31家、27家和21家,占比分別為12.55%、10.93%和8.50%。其中,上市公司數最少的是淮安市,只有1家,其他城市都在10家以下,所占比例都低于5%。各地市的社會責任信息披露得分情況如表4所示。

從各地區社會責任信息披露的數量來看,宿遷市以及揚州市的披露比例最高,均為33.33%。但是這兩個披露比并不能表明這兩個城市的披露情況最好,因為這兩個城市的上市公司基數都較小,披露社會責任報告的公司數也較少。上市公司數最多的蘇州市的披露比僅占13.33%,遠低于南京市以及南通市的披露比。遺憾的是,淮安市、泰州市、鹽城市、鎮江市的披露比都為0,說明這幾個城市并沒有意識到披露社會責任報告的必要性與重要性。

從各地區社會責任信息披露的質量來看,江蘇省社會責任報告綜合得分的平均值為57.96,高于此平均值的城市有宿遷市、連云港市、徐州市、蘇州市以及無錫市。對于宿遷市、連云港市以及徐州市來說,高于全省的平均值并沒有什么令人驚喜之處,因為這3個城市的上市公司的基數較小,而且單獨披露社會責任報告的上市公司數都只有1家。而相對來說,上市公司基數較大的蘇州市以及無錫市的披露質量更高,原因可能是這兩所城市的上市公司比較多,競爭比較激烈,提高社會責任報告的質量對其提升市場競爭力有一定的幫助。

由表4我們還發現,通常人們所認為的經濟發達地區的上市公司社會責任信息披露情況較好,即經濟較發達的蘇南地區(蘇州、無錫、常州、南京)公司社會責任信息披露水平較高,蘇中(泰州、揚州、南通)處于中等水平,蘇北地區(淮安、鹽城、連云港、宿遷、徐州)的上市公司數量過少,影響了其上市公司社會責任報告披露的評判質量。

三、研究結論及建議

本文通過對江蘇省上市公司社會責任信息披露情況的分析,得出了以下幾個結論。第一,相對來說,處于經濟較發達地區的企業、行業占比小的企業、處于成熟期的企業的社會責任披露情況較好一些,而經濟較落后(如淮安市、鹽城市)、行業占比大(如制造業)、處于發展期(如創業板企業)的企業社會責任信息披露情況相對較差。第二,與全國以及其他經濟發達的省份來說,江蘇省上市公司的社會責任信息的披露情況還處于較低的水平。但是,最近三年內,江蘇省的社會責任信息披露情況在相對數和絕對數上都有所提升。第三,所披露的社會責任報告的質量還不是很高,尤其是報告的實質性、可比性和可讀性。據此,本文提出以下建議。

(一)制定社會責任報告準則,建立健全相關的法律法規

由于上市公司社會責任信息披露制度不夠完善,造成企業在披露社會責任的內容和模式上差異較大,不同企業間缺乏可比性。因此,需要逐步完善我國關于社會責任信息披露制度,規范上市公司社會責任報告編制,增加定量信息,提高報告的可比性。同時,還應該規定企業對其所披露的社會責任報告的真實性、完整性、準確性負責。

(二)建立統一的社會責任評價指標體系

目前,我國尚沒有統一的社會責任評價體系,信息使用者無法有效評價企業社會責任的履行情況。建立統一的評價指標體系,制定績效的考評和獎懲的機制,可促使企業積極進行社會責任信息的披露,增強報告的披露數量和質量。

(三)增強企業社會責任履行和責任報告披露意識

要使上市公司充分履行其社會責任,主動披露社會責任信息,光靠政府相關法律的強制性規定是不夠的,主要還是要靠企業本身對社會責任的認同。因此,應大力宣傳企業社會責任的重要性,加強對上市公司社會責任的定期培訓,使企業加強對社會責任會計的認識。

(四)強化社會責任報告鑒證,提高社會責任報告的質量

目前,社會責任報告缺乏第三方的鑒證,可信度較低。為了提高社會責任信息的可信度,制定上市公司社會責任報告審驗標準,充分發揮獨立第三方作用,與財務報表的審計一樣,加強第三方的審計監督,才能在一定程度上保證企業所發布的社會責任信息是真實、有效、完整的,提高社會責任報告的質量。

參考文獻:

[1] 李正.企業社會責任信息披露研究[M].北京:經濟科學出版社,2008.

[2] 楊海燕.英國企業社會責任信息披露機制啟示及借鑒[J].財會通訊,2010,(3).

[3] 何麗梅,李哲,朱紅,等.我國電力上市公司社會責任報告及環境績效信息披露研究[J].數理統計與管理,2011,(30).

[4] 程顯平.如何建立社會責任會計及計量指標體系[J].中國會計報,2012,(7).

[5] 謝文丹.電力企業社會責任會計信息披露情況分析[J].財會月刊,2013,(9).

[6] 董雪雁.企業社會責任報告模式的改進[J]經營與管理,2014,(8).

猜你喜歡

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:10:10