我國貨幣政策與股票市場關系的實證研究

2017-05-30 14:20:23張金朵

中國商論 2017年29期

關鍵詞:關系

張金朵

摘 要:本文選取貨幣供應量和上證綜合指數兩個指標從2005年至2016年的月度數據構建VAR模型。結果表明,貨幣政策與上證綜指之間存在長期均衡關系,M1和M2是導致股票指數波動的格蘭杰原因,脈沖響應函數和方差分解的結論也基本符合理論分析。

關鍵詞:貨幣政策 股票市場 關系

中圖分類號:F832 文獻標識碼:A 文章編號:2096-0298(2017)10(b)-026-02

1 研究綜述

隨著我國利率市場化和人民幣國際化進程的加速,一個穩定繁榮的股票市場可以激活實體經濟的發展,這就需要一個有效的貨幣政策作用于資本市場。因此研究貨幣政策對股票市場影響對經濟發展有重要意義。

我國央行將貨幣供應量指標根據流動性大小劃分為四個層次。其中,M0與消費變動密切相關,是最活躍的貨幣;M1反映居民和企業資金松緊變化, M2流動性偏弱,但反映的是社會總需求的變化和未來通貨膨脹的壓力狀況,通常所說的貨幣供應量,主要指M2。M3則在M2的基礎上包括了有價證券在內。

對于貨幣政策與股票市場之間的關系,國內外學者進行了大量研究。Sara Alatiqi(2008)通過研究狹義貨幣供應量與標普500指數之間的關系,發現兩者沒有通過顯著性檢驗。國內學者張蓉(2013)通過對2000年到2012年廣義和狹義貨幣供應量與上證指數進行平穩性檢驗和協整分析以及格蘭杰因果檢驗,得出結論,在股市牛市、振蕩期間和整體層面,貨幣供應量與股票市場關系不盡相同。

2 實證分析

2.1 變量選取

本文主要分析貨幣政策變動對股票市場的影響,考慮利率、法定存款準備率以及貼現率等對股票市場具有間接性和時滯性,因此選取貨幣供應量的直接指標M0、M1、M2為貨幣政策指標。對于股票市場則選取有代表性的上證綜合指數月底數據,用字母SH表示。

2005年人民幣匯率制度改革,匯率政策影響國際資金進入中國市場的流向及規模,影響貨幣政策工具使用上的主動性。所以,本文選取數據樣本區間為2005年1月至2016年12月的M0、M1、M2的月度數據和月末上證指數值。為降低數量級和克服異方差現象,對原數據進行對數處理,然后進行VAR模型分析。

2.2 平穩性檢驗

為避免數據產生周期變化和偽回歸,首先對數據進行ADF單位根檢驗,檢驗結果如表1所示。

表1中字母D表示對相應變量取差分。由上表可以看出,取對數后的貨幣供應量與上證指數的原序列進行的單位根檢驗,各數據的ADF的t統計量不全小于不同水平下的t檢驗值,因此數據是非平穩序列,進行一階差分后繼續進行單位根檢驗是平穩序列。

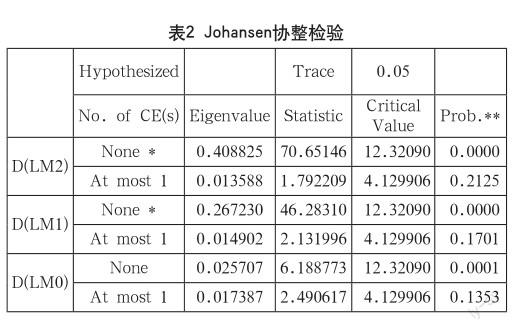

2.3 Jonhamson協整檢驗

由表2可以看出在5%的置信水平下拒絕不存在協整關系的原假設,接受至少存在一個協整關系的備擇假設,因此,判斷貨幣供應量各變量M0、M1和M2與上證綜指SH之間存在長期均衡關系。

2.4 VAR模型

根據以上協整檢驗結果,發現M0、M1、M2均與SH存在協整關系,因此,用VAR模型來分析貨幣供應量與上證綜指之間的相互影響機制。通過對模型的穩定性檢驗,特征根的倒數值都處于單位圓內,說明VAR模型是穩定的。通過EVIEWS得到,對M2的滯后期為二期,M1和M0的滯后期選擇分別為二期和四期。由于VAR模型不以嚴格的經濟理論為依據,因此該模型的構建目的并非得到各個變量回歸模型的系數,而是通過該模型確定哪些變量應列入模型,并通過變量之間的脈沖響應函數圖和格蘭杰因果關系檢驗來分析變量之間的關系。

2.5 格蘭杰因果檢驗

通過表3可以看出,在5%的水平下,M0與SH之間不存在格蘭杰因果關系。M1與SH之間存在互為格蘭杰原因,M2是SH的格蘭杰原因,但SH不是M2的格蘭杰原因。一方面可能是因為M0主要與居民基本的消費有關,而M1與M2才是上證綜指變化的主要原因,即調整M1與M2,上證指數會隨之變化。另一方面,SH不是M2的格蘭杰原因,是因為M2中,企業定期存款所占比重較大,即使股價上升,M2中只有少量部分是由于居民增加股票支出帶來的。

2.6 脈沖響應函數與方差分解

(1)脈沖分解函數。通過脈沖響應函數和方差分解可以了解變量間的動態影響關系,分析各變量對沖擊的相對重要性。運用EVIEWS進行脈沖檢驗,結果顯示,前四期M0對上證指數的沖擊為負向影響,隨著M0的增加,沖擊慢慢上升直至接近于0后甚至產生了正向影響,但這種影響十分微弱;前兩期M1對上證指數的沖擊具有明顯的正向影響,且這種影響隨著M1的增加沖擊也隨之增加,上證指數一直對M1存在微弱的正沖擊作用,且十分平穩; M2對上證指數同樣呈現出明顯的正向沖擊作用,但相對平穩,從SH對M2的的脈沖響應圖中,上證指數一直對M2存在相對微弱的正沖擊作用。

(2)方差分解。方差分解是描述每個變量的更新對VAR系統內變量影響的貢獻度,上證指數SH的方差分解。結果顯示,上證指數的變動受自身變化影響較大,第一期貢獻程度為98.85%,后期逐漸受其他三個要素變動的影響。其中M2對SH 的貢獻率從0.08%上升到長期2.41%,M1對SH的影響長期來看較為穩定,其貢獻率在1.3%~1.6%左右,而M0的貢獻率在長期也較小。

3 結語

通過單位根檢驗,所有變量均為一階單整平穩序列。Johansen協整檢驗結果表明,貨幣政策與上證綜指之間存在長期均衡關系。格蘭杰因果檢驗表明,M1與SH之間互為格蘭杰原因關系,M2是SH的格蘭杰原因,而SH不是M2的格蘭杰原因,脈沖響應函數和方差分解的結論也基本符合理論分析。因此貨幣當局制定貨幣政策應更多考慮股票市場因素,這樣有利于政策更好地作用于資本市場,控制和調節股票市場的異常波動情況,同時降低政策因素對股票市場的過度沖擊,保障股票市場的有序健康發展。

參考文獻

[1] 李星星.貨幣供給、通貨膨脹與經濟增長關系實證研究[J].現代營銷(下旬刊),2016(1).

[2] 宋建江,胡國.我國貨幣供應量與通貨膨脹關系的實證分析[J].上海金融,2010(10).

猜你喜歡

人間(2016年26期)2016-11-03 18:11:51

中國科技博覽(2016年22期)2016-11-01 16:07:04

商業會計(2016年15期)2016-10-21 08:25:02

現代經濟信息(2016年19期)2016-10-20 17:23:08

現代經濟信息(2016年19期)2016-10-20 17:01:12

科學與財富(2016年28期)2016-10-14 20:08:24

科學與財富(2016年28期)2016-10-14 03:56:03

環球時報(2014-06-25)2014-06-25 14:36:51

環球時報(2013-09-15)2013-09-15 10:02:41