論收益法在商業地產評估中的適用性①

2017-05-30 18:23:01竇小雪楊景海

中國商論 2017年25期

竇小雪 楊景海

摘 要:在現如今的商業地產行業中,房產交易的頻繁促使評估行業的快速發展,評估方法的恰當選擇更是評估師不可忽視并且需要高度重視的關鍵點所在。收益法作為在評估行業中被評估師廣泛應用的一種方法,在此類能夠獲得經濟效益的商業地產中幾乎是評估師的不二之選。本文通過聯系現實生活中的實際評估案例,對收益法在商業地產估價中的適用性進行深刻剖析,同時重點論述收益法在商業地產估價工作中的不足和彌補不足的意見建議,并以其在具體評估實例中的應用為例予以佐證,從而得出本文最終的研究結論。

關鍵詞:收益法 商業地產 適用性

中圖分類號:F299 文獻標識碼:A 文章編號:2096-0298(2017)09(a)-150-02

中國作為世界第二大經濟體,在其經濟高速運行的道路中,商業地產經濟無疑是最為有力且貢獻最大的推動行業之一。同時,在商業地產經濟發展的過程中也伴隨著諸多衍生行業的發展,評估行業雖不是商業地產經濟發展的典型衍生品,但是,商業地產估價確實隨之呈現出一種井噴式的發展趨勢。如今商品房交易的增加,商業地產租賃抵押,企業合作經營等諸多經濟行為中都需要專業的評估師為其交易行為提供較為公正的依據和保障。人們對于專業評估的需求增加的同時也逐漸重視其公允性,評估結果能夠為交易雙方所認可,是評估行為最基本也是最重要的要求。由于在評估實際中多種多樣的評估目的以及具體實物的差異性,如何選擇最為合適的評估方法成為評估師不得不面對的問題。本文以收益法為研究主體,通過對其基本理論的介紹,發現其在評估實例運用中的問題,分析得出相對應性的解決對策從而使得評估結果更加科學、更具有說服力。

1 收益法基本論述

1.1 收益法基礎概念

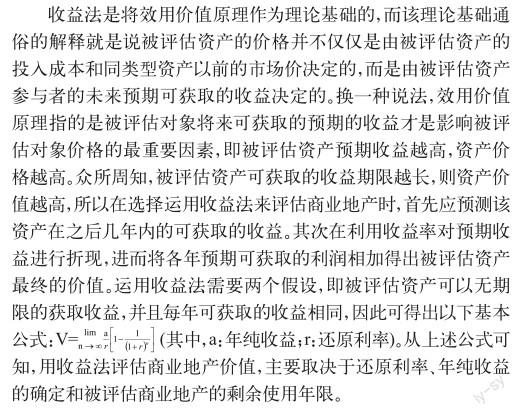

收益法在商業地產中的運用,主要是通過預測該商業地產未來產生的預期收益,用一定的還原利率,將被評估商業地產預期收益折算為現值之和,從而將未來各年預期收益相加數作為評估價值的一種方法。

1.2 收益法在商業地產估價中的適用性

運用收益法必要的前提:商業地產的價值等于其未來的收益能力。所以運用該方法評估商業地產,應從被評估對象的未來可獲取的收益出發,發掘被評估對象的投資品屬性,由此可知該方法比較適用于未來會獲取利潤或可能獲取利潤的商業地產,而不適用于評估。除此之外,運用該方法評估商業地產還必須同時擁有以下兩個前提:第一,該商業地產產權持有者將來可獲取的收益必須能夠以貨幣的形式表示出來;第二,商業地產產權持有者因為擔負了風險而能夠得到的利益也一定是能夠以貨幣的形式表示出來。

1.3 應用公式

2 收益法在評估實務中現存的缺陷

2.1 適用范圍較為局限

對于將來能夠獲取收益的商業地產來說,收益法是最適用的評估方法,如商場、旅館、公寓、寫字樓等,但對于單純以消費為目的或明顯不以市場收益為目標的商業地產以及家庭自用商業地產,大多數不適用收益法。但在實務中,如被評估商業地產資料信息較全面,同類型案例相對多的情況下,商業地產評估更適用于市場法。

2.2 折舊費是否扣除存在不同意見

在以往的評估事例中,選擇用收益法評估商業地產時,應該將折舊費納入費用類予以扣除,但在現實生活中,眾多評估從業者和學者都認為把折舊費充當費用扣除這一行為不準確,皆對這一問題持懷疑態度。就我個人而言,我認為折舊費應該當作對于商業地產的一種投資,計入商業地產價值。

2.3 無形資產帶來的隱性收益難以確認

由于我國評估人員對對無形資產認識不足且理解不同,所以在評估商業地產時,關于無形資產這一問題,評估行業沒有明確的規定。所以在評估中,若將商業地產中無形資產未來預期可獲取的收益計入商業地產評估價值中,這將會導致該資產最終的評估價值出現偏差,很多注冊資產評估師在評估初期就已知被評估商業地產中無形資產價值份額比重較大,但由于評估方法規定得不明確和評估師經驗的不足,沒有辦法準確計算出被評估商業地產中無形資產的價值,所以只能用類似的評估實例與評估對象相對比,用以扣除評估對象中無形資產所獲取的收益。這是目前評估人員都較為認可的一種方法。但是這一方法也存在較大的局限性,例如該比較對象在評估時也未將無形資產價值剔除或沒有足夠的理論依據精確地計算出無形資產的價值,所以,即使評估師在評估過程中意識到無形資產對評估結果的影響并計算出它的價值,也無法真正精確地評估出該商業地產的價格。

2.4 評估師專業技能、職業道德水平參差不齊

在很多評估實例中,委托方在于評估機構達成評估協議簽前,往往會對評估結果有一定的要求,而評估機構會為了獲得高額利益,迎合委托方要求,從而放棄自身原則,不再堅持客觀公正的立場,在用收益法評估的過程中,對未來收益的預期和預測設置相關參數,以獲取早已規劃好的評估結果。再者,評估行業存在著不正當競爭的問題,很多評估機構為了獲取評估業務,會采取降低評估酬勞,回扣或是承諾盡量滿足委托方要求等不良手段,這就會致使評估人員在評估過程中受到外部不良因素的影響,從而違反職業道德要求,導致評估結果脫離實際。

3 改進思路與對策

3.1 準確核算評估對象中無形資產的價值

正如我們所了解的,商業地產收益的來源具有多樣性,也就是說并不是所有的收益都來自于商業地產本身。因此在具體評估實務中,評估師應當明確包含在整體收益中的非商業地產自身收益,例如無形資產所帶來的收益等。非商業地產收益對于商業地產評估的影響是不可忽視的,因此在評估中必須予以剔除。此時,盡可能準確量化無形資產的價值量就顯得尤為重要,雖然這將對評估師的理論和實踐經驗要求很高,但是這不失為解決這一問題最有利的解決方案。

3.2 折舊費不應該作為費用扣除

在評估實例中,把折舊費當做費用予以扣除已成為一種常態,但其合理性仍然有待考察。折舊費應作為一種投資計入商業地產價值,折舊雖然使得商業地產貶值,但這種貶值是為了取得收益而發生的,而且,折舊并非是實際支出,它不等同于費用中的管理費用、銷售費用、保險費等。

3.3 設立專業性商業地產信息資料整合查詢部門

設立專門的商業地產信息資料部門,該部門應及時、準確地進行商業地產信息的更新,并且對所有資料進行匯總、整理、分析、歸納和總結,從而使評估人員在進行資料查詢時,不必為所查資料的真實性有所擔心,也使得評估時所用資料有理可依。該部門還可以使得估價人員及時掌握市場動態和發展趨勢,從而提高所評估商業地產的估價精度。

3.4 提高評估師專業素養

專業性評估準則對于評估師主觀行為的約束無疑是巨大的,因此盡快完善相關評估準則,但是縱觀其他行業,即使再健全的規定、標準、準則也難以完全約束工作人員的主觀行為。評估師要提高估價師要提高自身的執業能力和執業道德,估價機構要承擔自己的社會責任,做到獨立、客觀、公正,在評估中不因為利益等原因偏袒委托方。評估師在面對任何評估對象時都應端正自己的態度,明確自己的身份,仔細認真地分析影響商業地產價格的各種因素,從而得到最為公正準確的評估價格。

4 實例應用與分析

4.1 評估對象及目的

本次評估的目的是為A商業地產開發公司為出售本公司寫字樓提供價格依據,評估時點為2018年5月,評估對象為A公司2014年5月建成的一座磚混結構的寫字樓,該寫字樓建于本公司于2012年5月購入的,土地使用年限為50年的土地上。寫字樓占地面積為700平方米,寫字樓建筑面積為1100平方米,當時該寫字樓造價為每平方米2500元,尚可使用年限為50年,殘值率為2%,據調查得知,近期同類型寫字樓重置價格為每平方米3200元。寫字樓在出售之前用以出租,每月收取4萬元。

4.2 評估程序

(1)應確定該次評估的評估方法。由于該酒店可獲取經濟收益,所以可選用收益法進行評估。

(2)收集評估資料。根據市場調查資料顯示,該地區同類寫字樓租金為每平方米每月70元,空置率為11%,每年需要支付的管理費為年租金的 4%,維修費為建筑重置價格的 2%,土地使用稅及房產稅合計為每建筑平方米 25元,保險費為重置價的 0.3%,土地資本化率為 7%,建筑物資本化率為9%。

(3)明確收益期限。根據評估對象概述所知,該寫字樓的收益期限為48(50-2)年。

(4)根據相關公式計算出評估所需要的數據。如下:年總收益為822360元;年總費用為141354.4元;商業地產年凈收益為681006元;建筑物凈收益為290400元;土地年凈收益為390606元。

(5)通過上述計算數據套入收益法計算公式得出

5 結語

評估作為一個排除在經濟利益關系之外的第三方經濟行為,其存在的價值就是通過其專業程序及方法,為評估結果使用者提供一個科學嚴謹、專業公允的具有權威性的參考依據。然而,由于如今評估行業規范性管理體系的不完整,以及評估師自身能力的限制等原因,使得評估行業未來的發展不容樂觀。近幾年來政府在評估行業進行了較大的變革,究竟如何提高評估行業的整體水平、促進評估行業有力且長遠的發展迫在眉睫。通過文中對于收益法在商業地產評估中的適用性研究,增強了對收益法的認識與了解,也為其他評估方法的研究提供借鑒與參考。正如我們所了解的,評估對象與評估方法并不是一對一的關系,但是,面對不同的評估具體實例總能找到其最為適合的方法。希望通過本文的研究,能為評估行業未來的發展起到一定的推進作用。

參考文獻

[1] 閆曉慧.“收益法 ”在房地產估價中的應用[J].中國物價, 2010(01).

[2] 宋亞楠,白雪梅.收益法在房地產評估的應用[J].合作經濟與科技,2014(5).

[3] 王成勇.收益法在房地產評估中應用的環境構建[J].商業會計, 2012(03).

①基金項目:2014年度遼寧對外經貿學院校級大學生校外實踐教育基地建設項目“遼寧對外經貿學院-大連仲量聯行服務有限公司財會人才實踐教育基地”研究階段性成果。

作者簡介:竇小雪(1995-),女,甘肅省定西市人,遼寧對外經貿學院會計學院2014級資產評估專業本科生,主要從事資產評估方面的研究;楊景海(1970-),遼寧岫巖人,遼寧對外經貿學院會計學院教授,主要從事財務管理、資產評估方面的研究。