公司治理、管理者過度自信與會計穩健性

2017-05-30 18:39:39易楓琳

中國商論 2017年25期

關鍵詞:公司治理

易楓琳

摘 要:本文以中國滬深股票市場2007年~2012年A股上市公司為樣本分析了管理者過度自信對于公司會計穩健性的影響,研究發現,管理者過度自信能夠影響公司的會計穩健性。在其他條件不變的情況下,過度自信的管理者使公司的會計穩健性更低。

關鍵詞:會計穩健性 過度自信 公司治理

中圖分類號:F233 文獻標識碼:A 文章編號:2096-0298(2017)09(a)-184-02

行為公司金融研究發現過度自信是影響管理者行為的最為重要的心理特征,是影響公司財務和會計決策的重要因素。大量研究表明公司管理者存在著高估自己能力或者項目未來收益的傾向,進而采取了較為激進的內部或者外部擴張政策(姜付秀、張敏和陸正飛等,2009)。

1 研究問題的提出

維持會計的穩健性要求在會計核算過程中對于好消息的確認要比壞消息實行更高的標準(Basu,1997;Watts,2003)。而過度自信的管理者會高估從項目中獲得正現金流量的可能性或者高估可獲得現金的數量,而低估不利因素帶來的影響,從而影響了公司會計的穩健性。中國上市公司普遍存在的“一言堂”更是加劇了管理者過度自信對于會計穩健性的不利影響,據此,我們提出如下假設:

假設1:管理者的過度自信程度越高,公司的會計穩健性越低。

假設2:在公司治理情況較好的條件下,管理者過度自信與會計穩健性的相關性較弱。

2 樣本的選取

本文以2007年~2012年滬深A股上市公司為樣本研究管理者過度自信對于會計穩健性的影響,剔除相關數據不可得的公司;同時,剔除金融行業相關公司,這樣,共獲得有效觀測3983個。本文研究的數據來自于國泰安公司開發的中國股票市場研究數據庫(CSMAR)。

3 變量的構建與模型的設定

我們通過構造模型(1)檢驗管理者過度自信對于公司會計穩健性的影響。其中,Conserv表示公司會計穩健性狀況。本文分別構造不同的應計項以獲得會計穩健性的代理變量。具體方法為Conserv1=(NIO-CFO)×(-1)/TA,Conserv2=(NIO-CFO+DEP)×(-1)/TA。其中,Conserv表示根據應計項目計算得到的會計穩健性,Conserv越大,會計穩健性越高。NIO、DEP和CFO分別表示當年企業的營業利潤、固定資產折舊以及經營活動產生的現金流凈值,TA表示年末企業總資產的賬面價值。為了涵義上的清晰與解釋上的方便,在應計項前乘以-1。

模型中的Confi為管理者是否過度自信的代理變量。由于過度自信對公司投資扭曲影響的廣泛性(Malmendier和Tate,2008),過度自信代理變量的選取參考了Ahmed和Duellman(2013)等相關研究使用的方法。通過分年度和行業,以資產增長率對銷售增長率進行回歸得到殘差項,若殘差項大于0,則Confi取值為1,反之則取值為0。此外,還加入了ROA、管理者薪酬、公司的財務杠桿、公司的盈利狀況、公司成長機會、公司規模等控制變量。

本文選擇第一大股東持股比例、第一大股東性質、第2大~第10大股東持股比例、公司是否在香港發行股票或者發行B股、董事會規模、獨立董事比例、CEO是否兼任董事會主席或者副主席以及管理層持股數量等相關變量進行主成分分析后得到公司治理指數Gov。

4 回歸分析結果

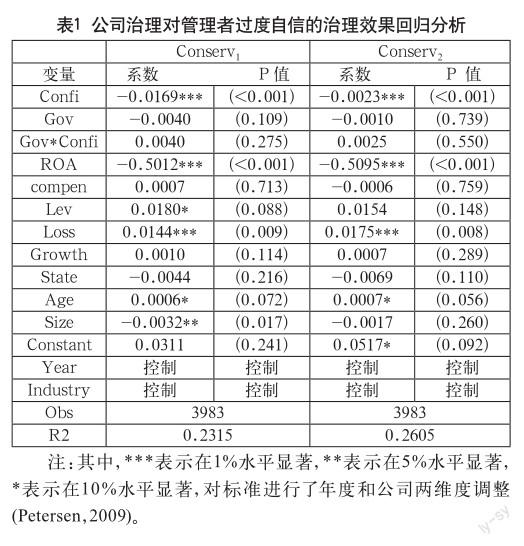

表1是回顧分析的相關結果。使用Conserv1和Conserv2作為會計穩健性的代理變量時Confi的回歸系數分別為-0.0169和-0.0023,并且都在1%水平上顯著。這說明當公司管理者存在過度自信時公司的會計穩健性較差。公司治理水平變量的回歸系數分別為-0.0040和-0.0010,從回歸系數的符號上來看,在公司治理水平較好的情況下,并未促使其實施較為穩健的會計政策,但其回歸系數沒有通過顯著性水平檢驗。無論使用Conserv1還是Conserv2作為會計穩健性的代理變量,公司治理指數和管理者過度自信的交叉項的系數都為正,P值分別為0.275和0.550,從而并沒有發現較高的公司治理水平下能夠促使過度自信管理者實行更為穩健的會計政策的證據。

5 研究結論

公司中過度自信的管理者會高估自己的能力或者相關項目的收益,這直接影響了公司的會計政策。過度自信的管理者可能會高估資產項目,也可能加速確認公司項目的收益,延遲對于損失或者費用的確認,這影響了公司的會計穩健性。本文以我國A股上市公司為樣本,研究發現管理者過度自信導致了更高的應計算項目的產生,影響了公司的會計穩健性。本文發現的公司治理機制并未對管理者過度自信影響會計穩健性起到應有的治理作用,在某種程度上也說明了在公司治理實踐中可能忽視了從心理特征層面考察管理者對于公司會計政策的影響。

參考文獻

[1] Ahmed,A.S.,Duellman S. Managerial Overconfidence and Cccounting Conservatism[J].Journal of Accounting Research, 2013,51(1).

[2] Basu, S. The Conservatism Principle and the Asymmetric Timeliness of Earnings[J].Journal of Accounting and Economics, 1997,24(1).

[3] Berle, A. A., Means, G. G. C. The Modern Corporation and Private Property[M].Cambridge, Mass,1932.

[4] Malmendier, U., Tate, G. Who Makes Acquisitions? CEO Overconfidence and the Markets Reaction[J]. Journal of Financial Economics,2008,89(1).

[5] Watts, R. L. Conservatism in Accounting part I: Explanations and Implications[J].Accounting Horizons,2003,17(3).

[6] 陳策,呂長江.上市板塊差異對會計穩健性的影響——來自A股主板和中小板民營企業的實證檢驗[J].會計研究,2011(9).

[7] 姜付秀,張敏,陸正飛,陳才東.管理者過度自信,企業擴張與財務困境[J].經濟研究,2009(1).

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18