企業社會責任對其經營效率的影響

2017-05-30 21:42:22胡宇鵬胡海波

中國商論 2017年24期

關鍵詞:報告

胡宇鵬 胡海波

摘 要:本文以我國2008年~2014年滬深兩市所有上市公司為研究樣本,實證檢驗了上市公司的企業社會責任報告(CSR報告)是否會提升其經營效率,結果顯示較之未發布CSR報告的上市公司,發布了CSR報告的上市公司的經營效率明顯提高。

關鍵詞:企業社會責任 報告 經營效率

中圖分類號:F272 文獻標識碼:A 文章編號:2096-0298(2017)08(c)-166-02

企業社會責任從最廣泛的意義上講,包括一系列的價值觀、問題和過程,企業必須分析所有這些方面以盡可能減少其活動可能帶來的危害,同時創造經濟、社會和環境價值。企業社會責任報告(以下簡稱CSR報告)即企業將其履行社會責任的理念、戰略、方式方法,其經營活動對經濟、環境、社會等領域造成的直接和間接影響、取得的成績及不足等信息,進行系統的梳理和總結,并向利益相關方進行披露的方式。是什么動機促使企業披露CSR報告?企業的經營效率是企業發展的必要條件,要想提高企業的經營效率,必須著手于企業“供—產—銷”這一經營鏈條上,保持經營鏈條上的各個利益相關者之間的信息暢通,實現高效傳遞,并建立長久的誠信合作。結合CSR報告的來看,CSR報告最重要的作用之一是向利益相關方披露和傳遞企業的非財務信息,讓企業的股東、債權人、供應商、客戶、職工等利益相關者更為充分地了解企業內部經營情況及社會責任的履行現狀,進而降低信息不對稱。基于以上分析,我們認為企業社會責任報告的發布有利于促進其經營效率。為了驗證該猜想,本文利用我國滬深兩市2008年~2014年度上市公司企業社會責任報告的相關數據,研究了企業社會責任報告的實施效果。

1 理論分析與假設提出

已有研究對CSR報告披露經濟后果的分析主要從公司的資本成本、公司的價值、分析師盈利預測準確性等方面展開。Dhaliwal等(2011)[1]的研究發現CSR報告的披露能夠降低信息不對稱的程度,從而能夠降低公司的資本成本;Ghoul等(2011)[2]的研究發現,CSR評分高的企業可以獲得更低的股本融資成本;孔玉生和李菊(2010)[3]的研究發現我國企業社會責任和財務績效呈顯著正相關關系;王霞等(2014)[4]的研究表明,披露社會責任報告的公司真實盈余管理程度更低、更少進行財務重述。總之,已有的研究多從信息不對稱角度出發,探究CSR報告的披露可能產生的經濟后果或者是企業披露CSR報告的動機。我們將從“供—產—銷”的各個環節來分析企業披露CSR報告能夠提升其經營效率的可能原因。

首先是供應環節,企業提供的CSR報告能夠讓供應商獲得企業財務狀況以外的更多信息,尤其是企業社會責任報告中著重披露的“供應商權益保護”,能夠讓供應商更清晰明了地掌握下游企業履行雙方契約合同的情況,降低了供應商撤單、停單的可能性,保障了供應效率。

其次是生產環節,“職工權益保護”和“安全生產”企業社會責任的履行重要的內容,職工是企業最重要的生產力,職工權益受到保護、安全生產得以落實,企業的生產環節必然會更加高效。

最后是銷售環節,企業社會責任報告會重點指出其“消費者權益保護”的情況,降低企業內部與消費者之間的信息不對稱,進而能夠加強消費者忠誠度,提升企業的銷售效率。

基于以上分析,我們有理由相信企業披露CSR報告能夠在“供—產—銷”各個環節發揮作用,提升企業的經營效率。據此,提出本文的研究假設:

假設:CSR報告的披露能夠提升上市公司的經營效率。

2 研究設計

2.1 研究樣本

本文研究的初始樣本是我國2008年~2014年滬深兩市非金融類上市公司,并剔除相關財務數據缺失的樣本以及公司基本信息缺失的樣本,最終得到8082個研究樣本。本研究中的財務數據以及公司特征數據來自國泰安(CSMAR)數據庫。

2.2 模型及變量

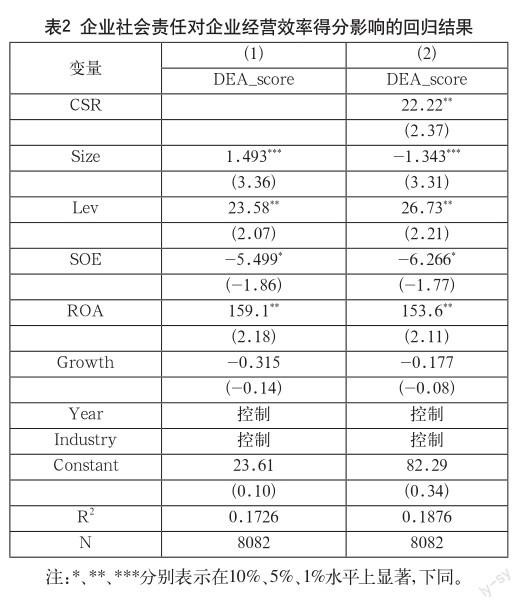

模型中,因變量是DEA_score,是通過數據包絡分析(Data Envelopment Analysis, DEA)方法衡量企業的經營效率。DEA最初由Charnes等(1978)[5]提出,是基于相對效率的概念,選取多個指標衡量投入、多個指標衡量產出,而后對指標體系進行降維處理,為每個公司的效率進行相對打分。本文則參照蘇蕊芯等(2010)[6]的研究,在使用DEA方法計算企業效率時,設定投入要素為固定資產總額、營業成本以及三項費用之和(銷售費用、營業費用和財務費用);設定產出要素為營業收入和凈利潤。設定好DEA方法的指標后,我們將研究樣本的投入要素值和產出要素值輸入數據包絡分析軟件MaxDEA5.2,軟件運算后得到了衡量每個樣本公司經營效率的指標:經營效率得分(DEA_score)。

我們研究的自變量為衡量企業在當個會計年度有無發布CSR報告的虛擬變量(CSR),如果上市公司于當個會計年度發布了CSR報告,則取值為1,否則為0。

設定控制變量時,需要綜合考慮其他可能影響企業經營效率的因素。我們考慮了公司治理結構變量和公司經營情況變量,并對年度、行業進行了控制。具體的變量定義列示見表1。

3 實證分析

表2列示了對假設的回歸分析結果。回歸結果的第一列未加入解釋變量企業社會責任報告(CSR),第二列是加入了CSR后的回歸結果,首先可見R2顯著增加,說明CSR對模型的解釋力有顯著提升。第二列中解釋變量CSR的回歸系數顯著為正,說明企業發布社會責任報告對公司經營效率有顯著的提升作用,假設1得以驗證。

4 結論與啟示

研究顯示上市公司披露社會責任報告能夠顯著提升其經營效率。我們的研究結論體現了CSR報告的披露確實發揮了有效的治理效用,通過對企業經營鏈上“供—產—銷”各個環節的利益相關者的信息傳遞,促進了企業經營效率的提升。

結合本文的研究來看,企業通過披露社會責任報告起到了提升經營效率的作用,說明社會責任報告起到了傳遞企業內部信息的作用,并因此給企業帶來了積極效應。這一研究結果從一個全新的角度探究了企業發布社會責任報告的動機:越來越多的公司自愿披露社會責任報告,并非僅僅是來自法律法規和利益相關者的外在壓力,而是有著一定的內在推動力。

參考文獻

[1] Dhaliwal D S, Li O Z, Tsang A, et al. Voluntary nonfinancial disclosure and the cost of equity capital:The initiation of corporate social responsibility reporting[J].The Accounting Review,2011,86(1).

[2] El Ghoul S, Guedhami O, Kwok C C Y, et al. Does corporate social responsibility affect the cost of capital?[J].Journal of Banking & Finance,2011,35(9).

[3] 孔玉生,李菊.企業社會責任和財務績效相關性研究——以滬市A股制造業為例[J].財會月刊,2010(15).

[4] 王霞,徐怡,陳露.企業社會責任信息披露有助于甄別財務報告質量嗎?[J].財經研究,2014(05).

[5] Charnes A,Cooper W W, Rhodes E. Measuring the efficiency of decision making units[J].European journal of operational research,1978,2(6).

[6] 蘇蕊芯,仲偉周,劉尚鑫.企業社會責任與企業效率關聯性分析——以深市上市公司為例[J].山西財經大學學報,2010(11).

猜你喜歡

新西部(2022年3期)2022-04-13 22:20:53

小哥白尼(趣味科學)(2020年7期)2020-05-22 06:48:38

童話世界(2018年25期)2018-10-10 08:14:52

浙江共產黨員(2017年11期)2017-11-15 09:22:06

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風窗(2016年26期)2016-12-24 21:48:09

中國衛生(2016年8期)2016-11-12 13:27:10

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年14期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48