營改增下設備購置融資方式的選擇

2017-06-05 14:21:47朱小茹

稅收征納 2017年4期

朱小茹

營改增下設備購置融資方式的選擇

朱小茹

隨著市場經濟的發展,中小企業已成為我國經濟活力的源泉。當中小企業規模發展到一定程度時,靠其自身積累已不能滿足快速發展的需要,必然要借助于外部融資運用財務杠桿,以便保持企業經營的快速發展。

鑒于中小企業存在整體規模較小、資金不足的現象,在擴大生產經營過程中需要對新增的生產設備做出各種籌資決策。固定資產作為企業資產的重要組成部分,其取得方式主要是以融資租賃方式取得,或通過銀行借款取得資金再購買設備。

這兩種籌資方式都有利于中小企業盡快取得生產急需的設備,提高生產能力,盡早產生經濟效益。而且中小企業通過融資還可以將原本欲購買設備的自有資金投入生產周轉,補充經營所需的流動資金,在通脹的情況下,也有利于企業轉移通脹風險。因此,中小企業需要對不同籌資方案的成本及其優勢進行分析,科學地做出決策,實現企業效益最大化。以下通過舉例加以分析說明。

一、案例

2016年3月,A公司為擴大再生產決定新購一臺設備,金額為4000萬元,并準備通過以下兩種方式購置該設備:

一是融資租賃。租賃期限為八年,利率5.73%,起租時一次性收取融資金額8%的手續費,租賃期間前三年只按每季末收息,第四到第六年按每季末收息,且每半年還本金300萬元,第七到第八年按每季末收息,且每半年還本金550萬元。

二是向銀行借款。借款期限為八年,按人行規定的貸款基準利率(4.9%)執行,還款方式為平時按每季末收息,到期一次還本。

二、兩種融資方式的成本(效果)分析

現對以上兩種融資方式的成本進行比較分析:

第一,通過融資租賃購置。

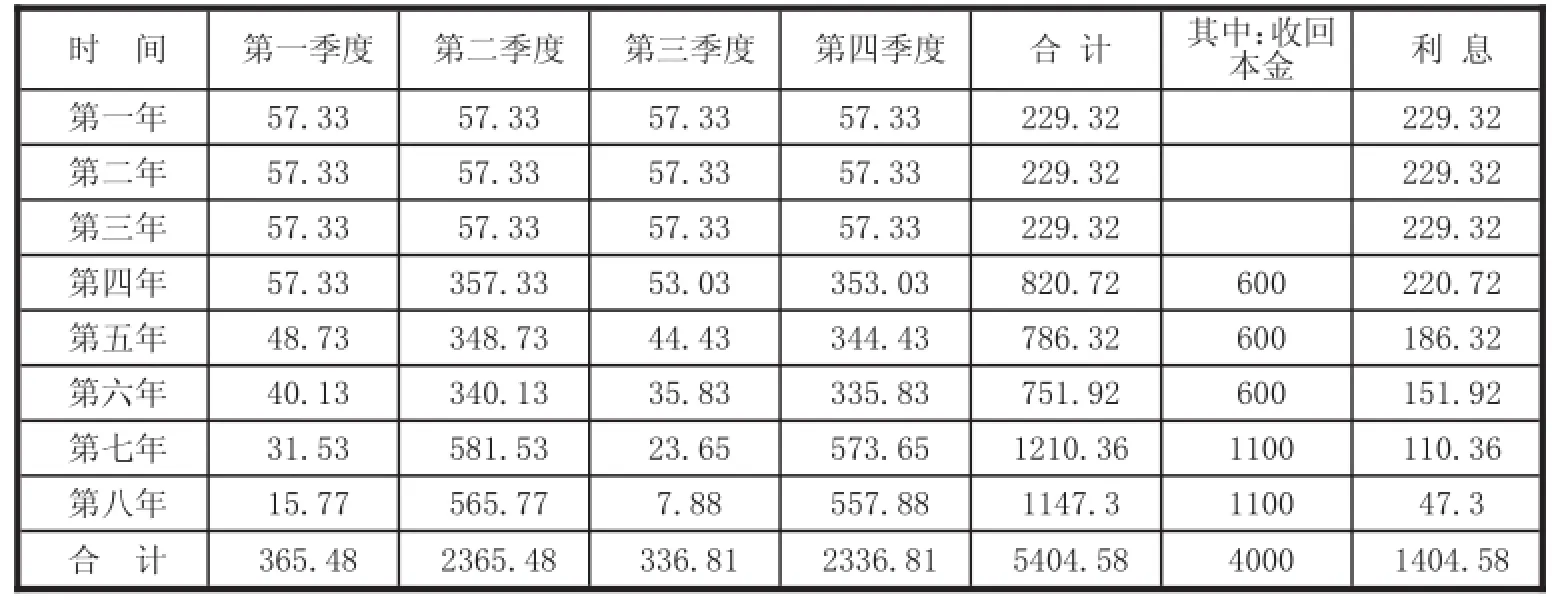

融資租賃各年收取的租金。(單位:萬元,見下表)

收取的手續費=融資金額×8%=4000×8%=320(萬元),利息與手續費合計1724.58萬元(1404.58+320)。

2016年5月1日起,全國全面推行營改增試點,金融業、建筑與房地產業、生活服務業等行業被納入本次試點范圍,由原來繳納營業稅變為繳納增值稅。融資租賃作為一種租賃服務業,根據《營業稅改征增值稅試點實施辦法》、《營業稅改征增值稅試點有關事項的規定》的相關規定,承租人取得出租人開具的融資租賃增值稅專用發票的進項稅額,可以從其銷項稅額中抵扣。

因此,A公司可獲得250.58萬元(1724.58×0.17÷1.17)的可抵扣進項稅,并由此少交30.07萬元(250.58×12%)的增值稅附加費,實際承擔的融資成本為1443.93萬元(1724.58-250.58-30.07)。

第二,向銀行借款購置。

借款期限內,A公司支付的利息=4000×4.9%×8=1568(萬元)。根據營改增政策的相關規定,承租人購進貸款服務,其取得的利息及融資手續費等進項稅額,不能從其銷項稅額中抵扣。因此,A公司實際承擔的融資成本為1568萬元。

可見,雖然融資租賃名義利率比銀行借款利率高,但營改增后,由于承租人取得出租人開具的增值稅專用發票的進項稅額,可以從其銷項稅額中抵扣,從而有利于中小企業降低融資成本,其融資租賃(含手續費)的實際利率降為4.51%[1443.93÷(8×4000)],遠小于名義利率5.73%,也低于人行規定的貸款基準利率(4.9%)。

時間第一年第二年第三年第四年第五年第六年第七年第八年合計第一季度57.33 57.33 57.33 57.33 48.73 40.13 31.53 15.77 365.48第二季度57.33 57.33 57.33 357.33 348.73 340.13 581.53 565.77 2365.48第三季度57.33 57.33 57.33 53.03 44.43 35.83 23.65 7.88 336.81第四季度57.33 57.33 57.33 353.03 344.43 335.83 573.65 557.88 2336.81合計229.32 229.32 229.32 820.72 786.32 751.92 1210.36 1147.3 5404.58其中:收回本金600 600 600 1100 1100 4000利息229.32 229.32 229.32 220.72 186.32 151.92 110.36 47.3 1404.58

三、兩種融資方式優勢分析

雖然這兩種融資方式都是按照合同約定的日期和金額,分期支付租金和歸還借款本息,有利于企業未來資金支出穩定,便于對現金流量的預測及合理安排經營資金。但是,融資租賃與銀行借款相比更具有獨特的優勢。

中小企業可以較少的投入迅速取得所需資產。通過貸款購置設備,企業需要支付全部的設備價款,而采用融資租賃,承租人則只需按租賃合同約定支付租金即可獲得設備的使用權,為企業節省早期投入資金。承租人只需準備首期租金,然后通過所取得的設備擴大企業生產經營,利用其產生的部分利潤去支付以后各期租金,從而減少前期資本投入,提高資金的使用效率。

融資租賃能延長資金使用期限。通過貸款購置設備,其貸款期限通常短于設備的使用壽命,這給中小企業的生產經營帶來不利。

而采用融資租賃方式則比較靈活,租賃期限可與設備使用壽命相同,從而使支付的租金可在設備的使用壽命期內攤銷,使中小企業保持運營所需的流動資金,避免一次性巨額支付,減輕其財務支付壓力。

融資租賃限制條件少。雖然銀行借款利率比融資租賃名義利率低,但在向銀行申請中長期貸款時經常會受到銀行收取各種手續費及采取捆綁式銷售,增加企業的額外負擔,變相抬高借款資金成本,如果考慮這些因素,其利率甚至比融資租賃名義利率高。

其次,通過銀行借款企業需要提供過多的抵押擔保,而且抵押物的折扣率高,為此,企業無法全額融到所需設備款。如果采用融資租賃則能擺脫各種限制措施,以承租設備作為擔保物就能夠提供等于甚至大于所需設備價格的融資額。此外,通過銀行借款需要進行嚴格審查,銀行既關注企業過往的經營變現能力,又關注現在的財務狀況,其辦事程序復雜繁瑣,放款周期長,即使錢到手可能早己錯失商機。而融資租賃則更關注企業未來發展,對承租人過往的資產負債情況要求不高,即使是新興的企業或資金狀況不良好的企業也能獲得融資機會。

享受國家提供的各項稅收優惠政策。國家為支持中小企業快速發展,出臺了一些優惠政策,如原《國家稅務總局關于印發〈企業研究開發費用稅前扣除管理辦法(試行)〉的通知》(國稅發[2008]116號)中,符合第四條規定的研發活動中實際發生的費用支出允許在計算應納稅所得額時按照規定實行加計扣除。其中第四條第四款規定:“專門用于研發活動的儀器、設備的折舊費或租賃費。”由于融資租入固定資產在承租方計提折舊,因此符合條件的融資租入固定資產的折舊可以加計扣除。

中小企業在擴大再生產中,通過融資租賃及時獲取資金,還可以縮短生產建設周期,實現早投產、早見效,從而間接地降低融資成本,提高企業經濟效益。融資租賃以其獨特的特點和融資方式,為中小企業融資開辟了一條新的融資渠道。

武漢江都稅務師事務所

為中國中小企業提供整體財務解決方案工商注冊、代理記賬、財務外包、稅務注銷稅務遷移、股權變更、清理亂賬、財務內審高新認定、涉稅鑒證、涉稅服務、稅收籌劃服務網點遍布武漢三鎮十年專注財稅代理服務

官方網址:江都財稅.com客服電話:400-6830-400

猜你喜歡

會計之友(2025年16期)2025-08-02 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

商(2016年3期)2016-03-11 11:57:55

數學理論與應用(2016年1期)2016-02-28 09:26:09