“營改增”政策實施效應分析

2017-06-06 12:56:03郭曉明錢懷安

合作經濟與科技 2017年12期

郭曉明 錢懷安

[提要] 本文從淮安市“營改增”政策實施背景出發,通過建立動態面板數據模型,對“營改增”政策實施效應進行論證,分析“營改增”政策對經濟發展的影響。

關鍵詞:動態面板數據;營改增;效應分析

中圖分類號:F81 文獻標識碼:A

收錄日期:2017年4月10日

2016年,“兩會”明確5月1日將“營改增”范圍擴大到“房地產、建筑、金融、生活服務業”四大行業,全面實現“營改增”。這四大行業關系到國民經濟支柱產業,同時與老百姓生活息息相關,進一步研究“營改增”政策實施的效應,有一定的現實指導意義。

一、“營改增”政策在淮安市試點運行情況

淮安市自2012年10月全面啟動“營改增”試點工作,2013年交通運輸業和部分現代服務業開始進行試點,2014年鐵路運輸和郵政業也納入“營改增”試點范圍。淮安市財政局、國稅局、地稅局密切配合,保證了全市“營改增”試點工作平穩有序運行,順利實現了新舊稅制的轉換。截至2016年3月底,經國稅部門確認的“營改增”試點納稅人共計8,968戶,一季度入庫增值稅稅款12,682萬元。

二、“營改增”政策實施的意義

“營改增”完善了增值稅抵扣鏈條,最大限度地消除了重復征稅問題,減輕了企業負擔,使社會生產分工不斷細化,企業會主動選擇輔業與主業分離,以提高生產效率,從而使產業結構更加優化。隨著淮安市試點工作的穩步推進,“營改增”在減輕企業負擔、促進產業結構轉型升級及中小企業發展等方面取得的成效已初步顯現。

三、“營改增”政策效應動態面板模型

動態面板模型是通過在面板模型右側添加一個滯后因變量,將面板模型變化為動態面板模型用以研究動態行為的一種方式。

在實踐中常用到的動態面板數據有以下基本的表達方式:

yit=ayit-1+bxit+?著it,?著it=u1+vit

在上式中,yit是被解釋變量,xit是解釋變量。

上述公式中,yit是被解釋變量,在進行這次研究的過程中,本文會根據不同的研究對象對被解釋變量進行多次設置,一般包括企業主營業務收入、應繳稅款、稅負;xit是解釋變量,代表企業的上交稅款,?滋1+vit就是?滋it,其作為滯后量,表示本期活動數據被上一期影響,其中i=l,2,…,N;而t=1,2,…,T。

這一研究之所以采用動態面板數據,是因為“營改增”尚屬于新政,稅務部門收集到的數據誤差較大,在建模研究過程中具備一定的數據基礎但是會遇到針對銷售收入和納稅情況的樣本數據缺乏的問題,例如模型方程中T甚至可以忽略不計,而n的取值則較大,盡管這個問題不會造成模型無效,但是這時采用最小二乘法已經不是最優選擇,只能采用動態面板數據。

四、“營改增”政策實施效應分析——以淮安市為例

(一)“營改增”政策實施對納稅人戶數的影響。自淮安市“營改增”以來,“營改增”試點企業的數量增長非常迅速,政策的激勵和集聚效應明顯。截至2015年底,淮安市“營改增”納稅人共有19,051戶,占增值稅納稅人總戶數的18.57%。試點后新辦“營改增”納稅人14,509戶,增加322%。

(二)“營改增”影響企業的銷售收入水平。該政策正式實行于2012年10月,淮安市企業所貢獻的銷售收入及其增長情況如表1所示。(表1)

動態面板數據模型:以模型中包含滯后一期的被解釋變量為例,動態面板數據的基本形式為:

yit=ayit-1+bxit+?著it,?著it=u1+vit

其中,yit是被解釋變量,xit是解釋變量。

在參加試點的淮安市企業中,納稅額較大的企業較多的集中在陸路運輸、鑒證咨詢、信息技術、研究開發、物流配套、動產租賃和水路運輸行業中,因此有對其進行回歸分析的條件,在其他行業中,由于統計樣本數量較少,無法進行相關的回歸分析,因此只統計了數據較多的八個行業情況。

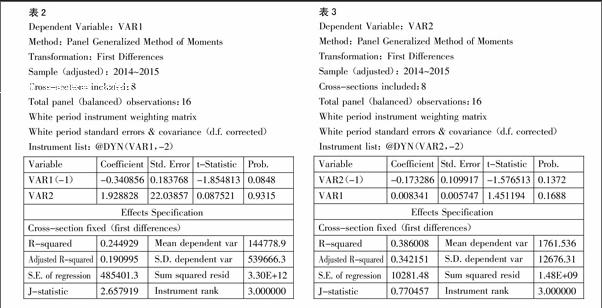

如果yit代表銷售額,xit代表應納稅額,利用Eviews8.0,我們可以得到結果如表2所示。(表2)

基于以上分析結果得出結論:銷售收入作為被解釋變量,受到了上一期銷售收入的影響,是被抑制的,當上期有較高收入時,本期銷售收入會減少,從稅收的角度出發則完全相反,當本期的稅收多,則本期的稅收也會相應增加,要想增加稅收,就必須增加企業的銷售收入,即使是在“營改增”政策的影響下,銷售收入也得到了不同程度的提高。

(三)“營改增”對稅收收入的影響。如果yit代表應納稅額,xit代表銷售額,利用Eviews8.0,我們可以得到結果如表3所示。(表3)

從以上生成數據的表格中可以看出,當本期銷售收入增加時,本期的稅收也會相應減少,可以說,銷售收入對于稅收優惠是有促進作用的,在“營改增”的條件下,企業的稅收與銷售收入呈現出相互抑制的關系,也就是說,這種政策減少了企業的稅費負擔。

“營改增”實施以來,98%左右的“營改增”納稅人與原營業稅相比稅負下降,除交通運輸業(增長70%以上)和物流輔助業(增長20%以上)外,其他行業稅負均下降。2015年,淮安市增值稅納稅人共計減稅14,200萬元,其中淮安市“營改增”納稅人增稅近3,000萬元,全市非試點納稅人減稅(下游企業抵扣)17,200萬元。

(四)“營改增”對淮安市經濟發展的影響。這一政策對企業帶來的影響是全方面的,不僅局限于參加試點的企業,這還全方面體現在對產業鏈的影響上。所以說,這一政策是經濟轉型發展的有效革新,有利于結構性減稅政策的逐步推進,減少一直以來普遍存在的重復征稅現象,加強企業,尤其是小微企業的競爭能力,有利于社會分工朝著更深度更廣度發展,有利于產業加速融合發展,減輕了企業的稅費負擔,從某種意義上說,扶持了中小企業的發展,有利于失業率降低,更多的勞動者投入到工作崗位中,是結構調整的重要組成部分,有利于創新創業,激發經濟活力。

1、“營改增”增強經濟發展的源動力。從淮安市“營改增”試點效應來看,對于不同性質的納稅人來說,稅收的變化情況是不同的,有的納稅人減少了稅收,而有的人增加了稅收,這種變化的程度是由稅率設計的水平和進項稅額抵扣的金額決定的。對于行業來說,這種變化程度是由行業增值額決定的。“營改增”不但減輕了服務業增值稅負擔,而且通過抵扣傳導機制減輕了工商業增值稅負擔,實現了結構性減稅,為促進服務業發展,以及服務業和工商業聯動發展提供稅收制度保障。試點企業和納稅人收益較大的多為現代服務業從業人員,研發和技術服務、簽證咨詢服務、文化創意服務、信息技術服務的減負面均超過了96%。“營改增”大大減輕了小微企業的負擔,從大環境上改善了稅收壓力,解放了民間生產力,對于大型企業來說,也提高了核心競爭力,不斷增強經濟發展的原動力。而服務業吸納就業能力強,必將帶動就業規模的擴大和居民收入的提高。同時,消除社會生產和流通環節重復征稅現象,直接降低企業的經營成本,消費品價格降低,物價也得到了平抑。

2、“營改增”加快現代服務業發展

(1)鼓勵企業進行技改革新。在“營改增”中,企業購買機器設備,購買原材料甚至是咨詢服務都可以得到稅收額度抵扣,有利于企業不斷提高智能裝備的改進投入,以信息化帶動工業化,提供更加高效的生產能力,從而更好地與國際接軌,縮小地區差異,工業的發展也推動了服務業的發展。“營改增”后,由于試點服務業購置固定資產抵扣從無到有,激發了企業更新設備投資意愿。

(2)完善抵扣鏈條。在物流鏈中的倉儲、運輸等環節都被納入了增值稅中,進行了一層層的抵扣,減少了重復征稅的現象。

3、“營改增”助推經濟結構調整。這一政策發揮作用有兩個抓手:一個是增值稅抵扣鏈條,另一個是產業鏈條。在試點企業實施中,逐漸擴大到全產業的作用發揮,有利于企業集中力量從事專業生產,有利于二三產融合發展,有利于經濟深化改革,不斷進行轉型升級,有利于供給側結構性改革,有利于經濟的持續發展。

“營改增”試點以來,稅收減少不僅體現在試點企業,同時也體現在與服務業相關的第二產業。稅收的減免激發了經濟活力,淮安市GDP增速較上一年提升2%,參加試點的企業營業收入的增長幅度達到了11.2%。不僅總量上去了,淮安市的產業結構也更加合理,第三產業的比重大幅上升,在下一步,“營改增”將繼續擴大試點范圍,尤其是最近突飛猛進發展的建筑業,這一政策的采用將有效拉動經濟發展速度。

主要參考文獻:

[1]梁云鳳,王寧.“營改增”對北京市產業發展和宏觀經濟狀況影響研究——基于CGE模型分析[J].中央財經大學學報,2016.7.

[2]胡怡建,蔣穎,葉永青.上海服務業“營改增”改革試點效應分析[J].科學發展,2013.1.

[3]胡怡建,李天祥.增值稅擴圍改革的財政收入影響分析——基于投入產出表的模擬估算[J].財政研究,2011.9.

[4]郝其榮.“營改增”對服務業稅收負擔的影響——基于江蘇省投入產出表的分析[J].金融縱橫,2013.12.

[5]陳立,東偉,胡顯莉.“營改增”對重慶市第三產業稅負的影響分析——基于投入產出表的測算[J].重慶理工大學學報(社會科學),2014.8.