從財(cái)務(wù)視角看日航的失敗與重振

2017-06-13 01:34:10馬廣奇張芹

中國(guó)資產(chǎn)評(píng)估 2017年5期

馬廣奇 張芹

一、引言

在日益激烈的市場(chǎng)競(jìng)爭(zhēng)中,一些企業(yè)因過(guò)度負(fù)債、盲目多元化等行為使其財(cái)務(wù)狀況極度惡化,導(dǎo)致企業(yè)陷入財(cái)務(wù)失敗的困境。而破產(chǎn)重整作為現(xiàn)代破產(chǎn)法律制度的一個(gè)重要組成部分,對(duì)于幫助陷入困境的企業(yè)脫困、實(shí)現(xiàn)債權(quán)人利益最大化、保障企業(yè)職工和股東利益,乃至維護(hù)地方市場(chǎng)經(jīng)濟(jì)環(huán)境和金融生態(tài)環(huán)境均具有重大的現(xiàn)實(shí)意義。但是,從我國(guó)現(xiàn)實(shí)狀況來(lái)看,上市公司陷入財(cái)務(wù)困境之后,真正宣布破產(chǎn)、通過(guò)破產(chǎn)重整方式來(lái)化解財(cái)務(wù)問(wèn)題的公司占比還比較少,尤其是破產(chǎn)重整成功的案例更少(王治政,2015)。而日本航空公司(以下簡(jiǎn)稱“日航”)恰好是一個(gè)財(cái)務(wù)失敗公司重整與重生的典型案例,雖然日航屬于日本的一個(gè)企業(yè),但是企業(yè)成功的方式多種多樣,而失敗大多數(shù)都是一樣的,再加之日本破產(chǎn)重整制度的完備性在世界上已處于領(lǐng)先地位。因此,選擇日航作為案例研究對(duì)象對(duì)幫助我國(guó)企業(yè)脫困仍具有一定的借鑒性。

日航是一家世界級(jí)的航空公司,成立于1951年,享有“亞洲第一”、“全球500強(qiáng)”等聲譽(yù)和光環(huán)。但在2009年日航的資產(chǎn)負(fù)債率高達(dá)91.8%,負(fù)債總額高達(dá)2.32萬(wàn)億日元,資不抵債的日航在2010年1月申請(qǐng)了破產(chǎn)保護(hù),這創(chuàng)造了日本歷史上除金融業(yè)之外最大的破產(chǎn)案。日航從天堂到地獄的強(qiáng)烈反差,財(cái)務(wù)上的失敗如過(guò)度負(fù)債、盲目多元化等是導(dǎo)致其宣告破產(chǎn)的直接原因。而后,在日本政府的支持下,日航通過(guò)實(shí)施財(cái)務(wù)重整的“三步走”戰(zhàn)略,進(jìn)行了一場(chǎng)“釜底抽薪”式的改革,使其重新上市。成功重整后,日航又在短時(shí)間內(nèi)扭虧為盈,且利潤(rùn)驚人。日航通過(guò)破產(chǎn)重整方式擺脫財(cái)務(wù)失敗困境創(chuàng)造了日本歷史上的奇跡,本文通過(guò)對(duì)其財(cái)務(wù)失敗原因及財(cái)務(wù)重整過(guò)程的分析:一方面可以讓世界各國(guó)的企業(yè)總結(jié)日航經(jīng)歷財(cái)務(wù)失敗的教訓(xùn),對(duì)照自我,以免重蹈覆轍。另一方面,敗局并不等于死局,陷入財(cái)務(wù)失敗困境的企業(yè)都可以借鑒日航的重整模式,來(lái)尋找新的出路,繼續(xù)為社會(huì)創(chuàng)造價(jià)值。

二、日航財(cái)務(wù)失敗成因分析

財(cái)務(wù)失敗是指企業(yè)陷入到嚴(yán)重的財(cái)務(wù)困境中,無(wú)力履行對(duì)債權(quán)人的契約責(zé)任,又稱契約性失敗。其實(shí)質(zhì)是財(cái)務(wù)運(yùn)行和資金運(yùn)動(dòng)的失靈,它是威脅企業(yè)持續(xù)性經(jīng)營(yíng)的根本性危機(jī)。企業(yè)財(cái)務(wù)失敗的表現(xiàn)形式多種多樣如:因過(guò)度負(fù)債而無(wú)力償還到期債務(wù)、巨額虧損造成赤字高懸、資本或資產(chǎn)結(jié)構(gòu)不合理等方面。而企業(yè)財(cái)務(wù)失敗從理財(cái)和經(jīng)營(yíng)角度可以概括為:財(cái)務(wù)約束失敗、財(cái)務(wù)決策失敗、經(jīng)營(yíng)管理失敗。從上述財(cái)務(wù)失敗表現(xiàn)可以看出,上市公司的財(cái)務(wù)失敗是由多方因素共同決定的。那么,到底是什么原因使日航這個(gè)企業(yè)巨人在一夜之間轟然倒塌?

(一)財(cái)務(wù)約束失敗:充滿水分的營(yíng)業(yè)外收入

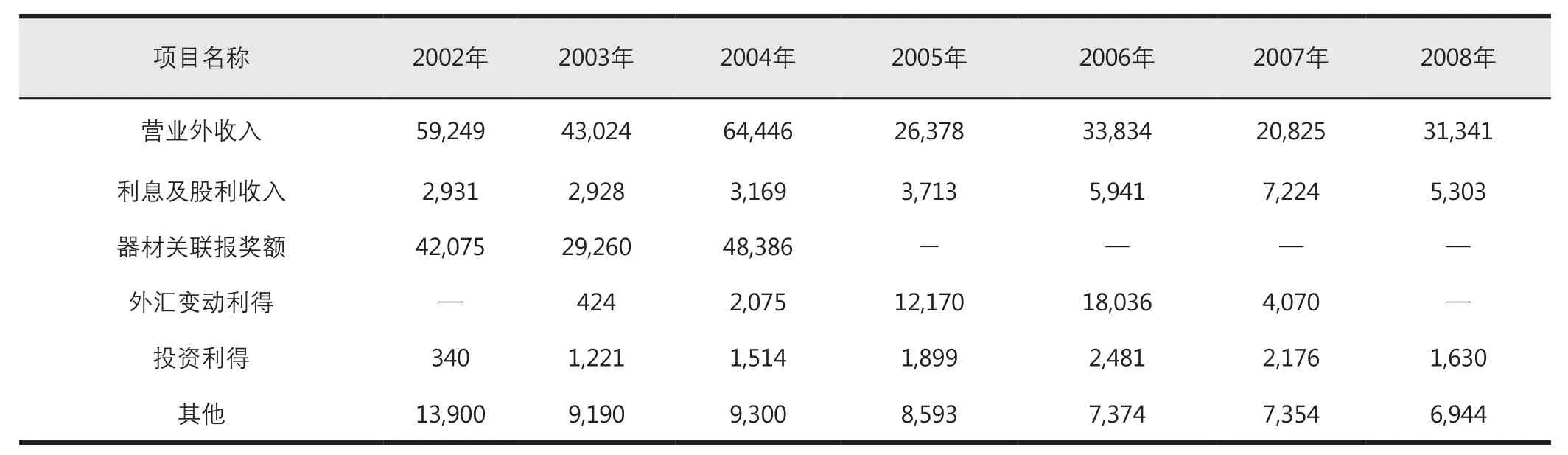

查閱日航2002-2008年的損益表(表1),可看到營(yíng)業(yè)外收入下設(shè)了“器材關(guān)聯(lián)報(bào)獎(jiǎng)?lì)~”這一明細(xì),專門用來(lái)核算購(gòu)機(jī)回扣收入。所謂回扣收入是日航在購(gòu)買飛機(jī)時(shí)提示價(jià)格與成交價(jià)格的差額。假設(shè)一架飛機(jī)的提示價(jià)格為150億日元,實(shí)際的成交價(jià)格為120億日元,那么二者之間30億元的差額就為購(gòu)機(jī)回扣收入。購(gòu)買飛機(jī)享受相應(yīng)的回扣是一種正常現(xiàn)象,但是公司不按支付價(jià)120億日元入賬,而是按照150億日元做會(huì)計(jì)處理,并且還將這30億日元的差額直接計(jì)入到營(yíng)業(yè)外收入,抬高了當(dāng)期的利潤(rùn)。這個(gè)項(xiàng)目之所以不能忽視,是因?yàn)槿蘸矫磕暧糜谫?gòu)買飛機(jī)的投資額度都在1500億日元左右,據(jù)推算其回扣率能夠達(dá)到30%左右。比如2004年度報(bào)表列示的“器材關(guān)聯(lián)報(bào)獎(jiǎng)?lì)~”約為484億日元,而當(dāng)年實(shí)現(xiàn)的凈利潤(rùn)僅僅為300億日元,如果沒(méi)有484億日元的購(gòu)機(jī)回扣收入,日航在2004年至少應(yīng)該虧損184億日元。

表1 日航2002-2008年的營(yíng)業(yè)外收入明細(xì)表 單位:百萬(wàn)日元

日航將購(gòu)機(jī)回扣直接作為當(dāng)期的營(yíng)業(yè)外收入入賬,開(kāi)始于10年之前,當(dāng)時(shí)是以何種理由將其作為營(yíng)業(yè)外收入無(wú)從查證,但是這極有可能是日航與飛機(jī)制造商共同謀劃的結(jié)果。由于這種核算方法受到了業(yè)界的質(zhì)疑,日航從2005年開(kāi)始不再這樣處理,此后損益表中再也看不到“器材關(guān)聯(lián)報(bào)獎(jiǎng)?lì)~”這一明細(xì)(表1)。雖然這一項(xiàng)在報(bào)表上已經(jīng)徹底消失,但是它為日后日航走向財(cái)務(wù)失敗的困境種下了禍根。

(二)投資策略失敗:承擔(dān)高成本、持續(xù)性虧損

日航雖是一家民航企業(yè),但實(shí)質(zhì)上仍然是政府的“裙帶”企業(yè),在很大程度上日航要為政府服務(wù)。其在很多投資策略方面,都不以企業(yè)自身經(jīng)營(yíng)活動(dòng)作為出發(fā)點(diǎn),而是出于政府的“面子”工程。在對(duì)機(jī)型投資方面,不充分考慮市場(chǎng)需求和飛機(jī)成本,大量購(gòu)進(jìn)超大型客機(jī)而放棄規(guī)模較為合適的中小型機(jī)。據(jù)統(tǒng)計(jì),在2009年度日航機(jī)隊(duì)中共有波音747客機(jī)44架,波音777客機(jī)43架,占總機(jī)隊(duì)規(guī)模的三分之一,而每一架波音飛機(jī)的成本大約都在幾千萬(wàn)美元左右。斥巨資投資的大型設(shè)備,給日航日后的經(jīng)營(yíng)帶來(lái)了高折舊費(fèi)、高耗油量、高維修費(fèi)用,這是導(dǎo)致日航的毛利率處于低位并且持續(xù)性虧損最重要的原因。2004-2008年日航的航空運(yùn)輸業(yè)務(wù)毛利率分別為:8%、-4%、-0.23%、4.31%、-4.86%,而其競(jìng)爭(zhēng)對(duì)手全日空的航空運(yùn)輸業(yè)務(wù)毛利率分別為:23%、22.3%、20.8%、19.2%、12%。足見(jiàn),投資策略造成了日航嚴(yán)重的虧損,財(cái)務(wù)失敗不可避免。

(三)融資策略失敗:過(guò)度負(fù)債

企業(yè)的資本一般分為權(quán)益性資本和債務(wù)性資本兩種,前者主要通過(guò)投資者投入、發(fā)行股票等方式形成,后者是通過(guò)銀行借款、發(fā)行債券等方式獲取。適當(dāng)?shù)呢?fù)債經(jīng)營(yíng)能夠給企業(yè)帶來(lái)抵稅效益和財(cái)務(wù)杠桿效益。但若過(guò)度負(fù)債就會(huì)惡化資產(chǎn)負(fù)債表,給企業(yè)帶來(lái)嚴(yán)重的財(cái)務(wù)危機(jī)。

日航在2005年-2008年間的平均資產(chǎn)負(fù)債率高達(dá)86.5%,2009年負(fù)債率竟高達(dá)91.8%,創(chuàng)下了日本國(guó)內(nèi)公司的最高值。一般而言,企業(yè)的資產(chǎn)負(fù)債率不高于60%,若超過(guò)這一界限,會(huì)加大企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)。而日航從2005年以后負(fù)債率就已經(jīng)遠(yuǎn)遠(yuǎn)高于這一界限,債務(wù)償還的負(fù)擔(dān)不僅越來(lái)越重,而且償還能力還在不斷降低。可以說(shuō),高額負(fù)債拖垮了日航,是其財(cái)務(wù)失敗的直接原因。

(四)經(jīng)營(yíng)管理失敗:盲目多元化、管理體系混亂

從20世紀(jì)90年代開(kāi)始,日航實(shí)施多元化經(jīng)營(yíng)策略,其經(jīng)營(yíng)范圍由航空運(yùn)輸服務(wù)擴(kuò)展至旅游服務(wù)、租賃服務(wù)、貿(mào)易流通服務(wù)等其他行業(yè)。據(jù)相關(guān)統(tǒng)計(jì),在2005年日航集團(tuán)公司總數(shù)就已經(jīng)達(dá)到385家,表面上集團(tuán)實(shí)力很強(qiáng),但是實(shí)際上盲目擴(kuò)張的業(yè)務(wù)與其主營(yíng)業(yè)務(wù)并不相關(guān),不但虧損嚴(yán)重,反而拖住了其主營(yíng)業(yè)務(wù)經(jīng)營(yíng)的后腿。其次,日航管理體系混亂、上下部門之間相互割裂。管理層很少深入到一線跟底層員工進(jìn)行溝通交流,只顧發(fā)號(hào)施令。這種割裂的管理體系,使日航的各項(xiàng)統(tǒng)計(jì)數(shù)據(jù)不僅不全,而且搜集一次飛行成本至少需要3個(gè)月才能完成,導(dǎo)致經(jīng)營(yíng)決策者根本無(wú)法迅速掌握公司的運(yùn)營(yíng)情況。這是日航走向財(cái)務(wù)失敗困境的重要原因。

從以上的分析來(lái)看,日航的財(cái)務(wù)失敗盡管無(wú)法擺脫某些宏觀和客觀因素的影響,但是財(cái)務(wù)約束失敗、財(cái)務(wù)決策失敗、經(jīng)營(yíng)管理失敗等內(nèi)部因素才是導(dǎo)致日航財(cái)務(wù)失敗的真正原因。

三、日航財(cái)務(wù)重整的方案及效果

為擺脫公司的財(cái)務(wù)困境,在日本政府的大力支持下,日航選擇破產(chǎn)重整的方式來(lái)化解財(cái)務(wù)問(wèn)題。而破產(chǎn)重整主要分為資產(chǎn)置換和財(cái)務(wù)重整兩種方式(2006,何旭強(qiáng),周業(yè)安)。為擺脫財(cái)務(wù)失敗的困境,日航主要選擇了財(cái)務(wù)重整方式。財(cái)務(wù)重整是指企業(yè)陷入財(cái)務(wù)困境,但仍有轉(zhuǎn)機(jī)和重建價(jià)值的企業(yè),依據(jù)法律程序和使用一定的財(cái)務(wù)手段進(jìn)行重新整頓,使企業(yè)得以重生和復(fù)興的做法。重整的過(guò)程主要涉及到調(diào)整公司資本結(jié)構(gòu)、資產(chǎn)結(jié)構(gòu)、債務(wù)組合、營(yíng)運(yùn)資金、財(cái)務(wù)體系等。

(一)日航財(cái)務(wù)重整的方案:“三步走”戰(zhàn)略

為了拯救奄奄一息的日航,日本政府任命有“經(jīng)營(yíng)之神”之稱的稻盛和夫出任日航董事長(zhǎng),他曾親自創(chuàng)立了兩家世界500強(qiáng)企業(yè)——京瓷公司和KDDI公司。在接受日航后,稻盛和夫首先尋求債務(wù)和解,同時(shí)接受政府注資,使日航經(jīng)營(yíng)活動(dòng)迅速恢復(fù)活力;其次引導(dǎo)日航進(jìn)行了“瘦身”,提高公司整體經(jīng)營(yíng)資產(chǎn)的質(zhì)量;最后,導(dǎo)入“阿米巴經(jīng)營(yíng)模式”重構(gòu)日航的經(jīng)營(yíng)管理體系,保證日航價(jià)值創(chuàng)造的持續(xù)性。

1.戰(zhàn)略的第一步:尋求債務(wù)和解,接受政府注資

日航在宣告破產(chǎn)后不久,戰(zhàn)略的第一步就是尋求債務(wù)和解。通過(guò)艱辛的談判,各債權(quán)人紛紛釋放善意,日航和公司金融債券人最終達(dá)成債務(wù)和解,同意免除日航5215億日元的債務(wù),這是日航重整過(guò)程中最為關(guān)鍵的一環(huán)。同時(shí),日航接受政府設(shè)立的“企業(yè)再生支援機(jī)構(gòu)”注資3500億日元,這一筆現(xiàn)金支援不僅重新優(yōu)化了日航的股權(quán)結(jié)構(gòu),而且使公司的生產(chǎn)經(jīng)營(yíng)得以持續(xù),避免了停產(chǎn)停業(yè)。其次,日航還積極尋求外部力量的支持。在破產(chǎn)后,日航與同為“寰宇一家”航空聯(lián)盟成員的美國(guó)航空公司組成了戰(zhàn)略聯(lián)盟,美國(guó)航空公司集團(tuán)向日航戰(zhàn)略性投資額度高達(dá)14億美元,并對(duì)共同經(jīng)營(yíng)日美航線達(dá)成合作共識(shí)。這項(xiàng)合作進(jìn)一步解決了日航在這關(guān)鍵時(shí)期的資金短缺問(wèn)題。

2.戰(zhàn)略的第二步:處置不良資產(chǎn)和相關(guān)業(yè)務(wù),改善經(jīng)營(yíng)質(zhì)量

稻盛和夫上任以后,戰(zhàn)略的第二步就是開(kāi)展自上而下的“瘦身”運(yùn)動(dòng),重點(diǎn)處置了公司的不良資產(chǎn)和非相關(guān)業(yè)務(wù)。從1984年以來(lái),日航在沒(méi)有充分分析市場(chǎng)需求和航線布置的情況下,大規(guī)模購(gòu)置超大型客機(jī),而這些資產(chǎn)并沒(méi)有發(fā)揮其預(yù)期的效果,不是閑置就是虧損。高額的設(shè)備成本、折舊費(fèi)用、燃油費(fèi)用、人工維修費(fèi)用大大增加了日航的營(yíng)運(yùn)成本。公司在保留優(yōu)質(zhì)資產(chǎn)的前提下,及時(shí)處置部分大型客機(jī),這樣做不僅解決公司資金緊缺的問(wèn)題,而且精簡(jiǎn)日航機(jī)隊(duì)規(guī)模(表2),優(yōu)化了公司整體資產(chǎn)質(zhì)量。同時(shí)管理層還砍掉利潤(rùn)較薄的國(guó)內(nèi)航線和國(guó)際航線共計(jì)52條(表2),并將剩余航線按照每一條航線的搭乘率大小重新匹配適合的機(jī)型。這是日航日后快速扭虧為盈最關(guān)鍵的一招。

3.戰(zhàn)略的第三步:導(dǎo)入阿米巴經(jīng)營(yíng)模式,實(shí)現(xiàn)持續(xù)性發(fā)展

稻盛和夫是阿米巴經(jīng)營(yíng)的創(chuàng)始人,憑借這種模式他親手締造了“京瓷”和“KDDI”兩家世界500強(qiáng)企業(yè),更拯救了日航。阿米巴經(jīng)營(yíng)就是將公司分割成像阿米巴變形蟲(chóng)般的小組織,讓每個(gè)組織就像小公司般獨(dú)立運(yùn)作,各自負(fù)責(zé)經(jīng)營(yíng)決策及盈虧,提高工作效率。并且以各個(gè)小集體的領(lǐng)導(dǎo)為核心,讓其自行制定各自計(jì)劃,依靠全體成員的智慧和努力來(lái)完成目標(biāo),從而實(shí)現(xiàn)“全員參與”,為員工創(chuàng)造物質(zhì)與精神雙豐收的經(jīng)營(yíng)模式。

在還沒(méi)有導(dǎo)入阿米巴經(jīng)營(yíng)模式之前,日航各部門并不了解自身的運(yùn)營(yíng)情況,公司的各項(xiàng)財(cái)務(wù)數(shù)據(jù)不僅不全,而且每統(tǒng)計(jì)一次飛行成本,核算時(shí)間長(zhǎng)達(dá)三個(gè)月左右,大大降低了管理效率。這種模式導(dǎo)入后,日航開(kāi)始推行分部門、分航線的單獨(dú)核算制度,而且每條航線都以一個(gè)經(jīng)營(yíng)責(zé)任人為核心,使日航的全體員工從“被動(dòng)管理”到“主動(dòng)經(jīng)營(yíng)”。參照這種管理模式,日航也將飛機(jī)維修和機(jī)場(chǎng)的各個(gè)部門劃分為一個(gè)個(gè)更小的小集體。在這種模式的引導(dǎo)下,小集體經(jīng)營(yíng)者的經(jīng)營(yíng)意識(shí)逐漸增強(qiáng),管理層獲取運(yùn)營(yíng)情況的效率大大提升,這為日航日后快速扭虧為盈打下了堅(jiān)實(shí)的基礎(chǔ)。

表2 日航精簡(jiǎn)前后的機(jī)隊(duì)規(guī)模和航線數(shù)量對(duì)比

(二)日航財(cái)務(wù)重整的效果

經(jīng)過(guò)以上一系列的財(cái)務(wù)運(yùn)作,日航取得了階段性的巨大成功,籠罩在日航身上的財(cái)務(wù)困境基本散去。通過(guò)尋求債務(wù)和解,日航的資產(chǎn)負(fù)債率從2009年同期的91.8%,直接降低為67.7%;通過(guò)引進(jìn)戰(zhàn)略性投資,日航的經(jīng)營(yíng)活動(dòng)迅速恢復(fù);通過(guò)對(duì)日航資產(chǎn)、航線的“瘦身”,降低了其經(jīng)營(yíng)成本。2010年財(cái)年也就是重建的第一年,營(yíng)業(yè)利潤(rùn)創(chuàng)下歷史最高達(dá)到1884億日元,超出原計(jì)劃凈3倍;2011年財(cái)年,日航實(shí)現(xiàn)營(yíng)業(yè)利潤(rùn)達(dá)2049億日元;通過(guò)導(dǎo)入阿米巴經(jīng)營(yíng)模式,對(duì)日航的經(jīng)營(yíng)模式和管理模式進(jìn)行了變革,從而帶領(lǐng)日航真正實(shí)現(xiàn)V字型大轉(zhuǎn)身。2012年9月日航順利在東交所重新上市。由此,日航終于成功重整,創(chuàng)造了日本歷史上短時(shí)間內(nèi)破產(chǎn)重生的奇跡。

四、日航成功重整的幾點(diǎn)思考

我們處在競(jìng)爭(zhēng)日益激烈的時(shí)代,見(jiàn)證了太多輝煌一時(shí)的巨型企業(yè)轟然倒塌,卻鮮有看到一個(gè)窮途末路的企業(yè)破除積弊,重新煥發(fā)生機(jī)。所以我們應(yīng)該重點(diǎn)關(guān)注的是處在危難中的企業(yè)如何看待自己的困境,如何尋找出路擺脫困境以及如何從上到下、從里到外轉(zhuǎn)換意識(shí),艱難地邁出改革的步伐,并最終取得勝利。本文主要從日航成功重整的過(guò)程談以下幾點(diǎn)思考:

1.財(cái)務(wù)失敗企業(yè)的最佳出路選擇:破產(chǎn)重整

破產(chǎn)清算和破產(chǎn)重整是財(cái)務(wù)失敗企業(yè)的兩條出路。破產(chǎn)清算的最大目的是讓破產(chǎn)企業(yè)的債權(quán)人受到公平補(bǔ)償,使破產(chǎn)企業(yè)歸于消滅。破產(chǎn)重整的目的是使企業(yè)擺脫困境,重新繼續(xù)生存下去。對(duì)于陷入財(cái)務(wù)困境的企業(yè)若選擇消極的清算方式,與其有直接利益關(guān)系的債權(quán)人、股東及其員工可能會(huì)首當(dāng)其沖的受到影響,并且還會(huì)瞬間波及到公司范圍外的供應(yīng)商、顧客或者消費(fèi)者,一旦失控就會(huì)產(chǎn)生極強(qiáng)的“外溢效應(yīng)”引發(fā)連鎖破產(chǎn),社會(huì)經(jīng)濟(jì)秩序也可能會(huì)因大量工人失業(yè)而受到嚴(yán)重沖擊。而破產(chǎn)重整是一種積極的企業(yè)拯救機(jī)制,通過(guò)調(diào)整和平衡債權(quán)人、股東以及其他關(guān)聯(lián)方的利益關(guān)系,使得困境企業(yè)能夠重獲新生,避免因選擇破產(chǎn)清算而帶來(lái)的社會(huì)震蕩,有利于維護(hù)社會(huì)穩(wěn)定和促進(jìn)金融市場(chǎng)的健康發(fā)展。所以,對(duì)陷入財(cái)務(wù)困境但仍有經(jīng)營(yíng)價(jià)值的公司,選擇破產(chǎn)重整將是該類企業(yè)的最佳出路。

高額負(fù)債是拖垮日航的最根本性原因,日航之所以進(jìn)行破產(chǎn)重整而沒(méi)有申請(qǐng)破產(chǎn)清算原因是:如果選擇破產(chǎn)清算,其凈負(fù)債額將高達(dá)8000億日元,這對(duì)于當(dāng)時(shí)正處于金融危機(jī)的政府和日航來(lái)說(shuō),無(wú)疑是巨大的災(zāi)難和再次重創(chuàng)。其次,對(duì)于持有日航巨額的債券人來(lái)說(shuō),走破產(chǎn)重整的路,雖然會(huì)被迫削減日航的部分債務(wù),但日航畢竟是日本唯一掛旗的公司,未來(lái)至少還有繼續(xù)翻本的希望。若進(jìn)行破產(chǎn)清算,根據(jù)日航當(dāng)時(shí)的情況,所有債務(wù)人基本上血本無(wú)歸,拿不回補(bǔ)償。選擇破產(chǎn)重整,不僅避免了日航的解散,而且有利于實(shí)現(xiàn)債權(quán)人及股東的雙贏,維護(hù)了社會(huì)的穩(wěn)定和正常的交易。因此,對(duì)于陷入財(cái)務(wù)失敗的企業(yè),一定不能急于瓦解組織,而是尋求最佳途徑擺脫困境。

2.財(cái)務(wù)失敗企業(yè)重整的關(guān)鍵:債務(wù)重整、股權(quán)重整和資產(chǎn)重整

對(duì)于財(cái)務(wù)失敗企業(yè)來(lái)講,重整的關(guān)鍵在于通過(guò)對(duì)債務(wù)、股權(quán)和資產(chǎn)方面的重整,來(lái)改善財(cái)務(wù)狀況。在企業(yè)陷入財(cái)務(wù)困境時(shí),首先想到的是能否通過(guò)債務(wù)延期、債務(wù)讓步等債務(wù)重整方式來(lái)緩解財(cái)務(wù)困境;其次,陷入財(cái)務(wù)困境的企業(yè)信用非常低,在重整的過(guò)程中能否引入新的投資或者是戰(zhàn)略性的投資,往往事關(guān)重整的成敗;最后,從企業(yè)內(nèi)部出發(fā),出售不良資產(chǎn)或者非核心業(yè)務(wù),獲取一部分資金的同時(shí)改善企業(yè)整體經(jīng)營(yíng)資產(chǎn)的質(zhì)量。

在面臨高額負(fù)債的情況下,日航重整戰(zhàn)略的第一步就是積極尋求債權(quán)人的讓步,通過(guò)雙方達(dá)成債務(wù)和解協(xié)議,最終減免各種債務(wù)5215億日元,這對(duì)日航負(fù)債率的降低和擺脫財(cái)務(wù)困境起到了關(guān)鍵作用。同時(shí),日航也獲取了政府3500億日元的戰(zhàn)略性投資,維持了其日后正常的經(jīng)營(yíng)活動(dòng)。在對(duì)債務(wù)和股權(quán)進(jìn)行調(diào)整后,日航迅速開(kāi)始對(duì)內(nèi)部的資產(chǎn)進(jìn)行重整,極大程度降低公司的運(yùn)營(yíng)成本,這是日航重整后連續(xù)兩年逆襲航空業(yè)利潤(rùn)冠軍的重要原因。因此,財(cái)務(wù)失敗企業(yè)重整的關(guān)鍵是對(duì)其資產(chǎn)、負(fù)債和股權(quán)的綜合性調(diào)整。

3.財(cái)務(wù)失敗企業(yè)重整后持續(xù)性的價(jià)值創(chuàng)造:經(jīng)營(yíng)與管理模式的創(chuàng)新

成功重整后的企業(yè)并不代表其經(jīng)營(yíng)活動(dòng)會(huì)走上持續(xù)性盈利和持續(xù)性增長(zhǎng)的軌道。價(jià)值的創(chuàng)造更依賴于成功重整后的經(jīng)營(yíng)與管理模式的創(chuàng)新。

日航通過(guò)實(shí)施“三步走”戰(zhàn)略后,成功擺脫財(cái)務(wù)困境。并且在短時(shí)間內(nèi),使日航從一個(gè)虧損508億日元的破產(chǎn)企業(yè)搖身變?yōu)檫B連刷新最高利潤(rùn)紀(jì)錄的世界一流航空公司,且至今仍處于世界航空業(yè)的領(lǐng)先地位。這種持續(xù)性來(lái)源于日航背后創(chuàng)新性的經(jīng)營(yíng)與管理體制—阿米巴經(jīng)營(yíng)模式。它“中和”了市場(chǎng)協(xié)調(diào)與管理協(xié)調(diào)的兩個(gè)方面:從經(jīng)營(yíng)層面上,幫助企業(yè)對(duì)市場(chǎng)信息迅速做出反應(yīng),并且強(qiáng)化了整個(gè)組織的市場(chǎng)意識(shí);從管理層面上,調(diào)動(dòng)全員參與到生產(chǎn)經(jīng)營(yíng)活動(dòng)中,降低協(xié)調(diào)成本,激活員工潛力。雖然不是所有的企業(yè)都適合阿米巴經(jīng)營(yíng)模式,但是這至少告訴我們:企業(yè)成功重整后,價(jià)值創(chuàng)造的持續(xù)性很大程度上取決于自身的經(jīng)營(yíng)模式和管理模式的創(chuàng)新。其次,評(píng)價(jià)企業(yè)重整效果的好壞以及成功與否,不能僅僅關(guān)注其在短期內(nèi)的價(jià)值提升,更重要的是要關(guān)注重整后能否給企業(yè)帶來(lái)可持續(xù)性、穩(wěn)步提升的發(fā)展能力以及盈利能力。

[1]王治政.上市公司破產(chǎn)重整和債務(wù)重組方式的比較研究[J].浙江金融,2015(12):35-39.

[2]何旭強(qiáng),周業(yè)安.上市公司破產(chǎn)和重整的選擇機(jī)制、經(jīng)濟(jì)效率及法律基礎(chǔ)[J].管理世界,2006(7):125-131.

[3]宮輝.巨象遲暮——戰(zhàn)略失誤下的日本航空[J].企業(yè)管理,2010(9):36-38.

[4]王珮,徐瀟鶴.解讀日本航空破產(chǎn)之謎[J].財(cái)務(wù)與會(huì)計(jì):理財(cái)版,2010(9):75-77.

[5]稻盛和夫,曹岫云.解密日航重生的五大引擎[J].中外管理,2013(4):84-89.

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

文苑(2020年12期)2020-04-13 00:54:08

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

環(huán)境保護(hù)與循環(huán)經(jīng)濟(jì)(2017年8期)2017-03-22 01:28:58

中國(guó)資產(chǎn)評(píng)估2017年5期

中國(guó)資產(chǎn)評(píng)估2017年5期

- 中國(guó)資產(chǎn)評(píng)估的其它文章

- A公司持有B公司可轉(zhuǎn)股債券的估值案例分析

- 消費(fèi)稅與增值稅組成計(jì)稅價(jià)格的互通性

- 終極產(chǎn)權(quán)性質(zhì)、金融關(guān)聯(lián)與文化企業(yè)融資約束

- 2015年北京地區(qū)證券資產(chǎn)評(píng)估行業(yè)發(fā)展及監(jiān)管調(diào)研報(bào)告

- 開(kāi)拓創(chuàng)新 用學(xué)習(xí)驅(qū)動(dòng)發(fā)展

——上海市五一勞動(dòng)獎(jiǎng)?wù)芦@得者蔣驍同志的先進(jìn)事跡 - 無(wú)私奉獻(xiàn) 做優(yōu)秀的領(lǐng)路人

——全國(guó)五一勞動(dòng)獎(jiǎng)?wù)芦@得者郝樹(shù)平同志的先進(jìn)事跡