A公司持有B公司可轉(zhuǎn)股債券的估值案例分析

2017-06-13 01:34:10蔣驍林立

中國資產(chǎn)評估 2017年5期

蔣驍 林立

一、案例基本情況

(一)交易情況

A公司(委托方)為加強與B公司(目標公司,為香港某上市公司)的業(yè)務合作,與B公司于2014年8月簽訂認購協(xié)議。根據(jù)認購協(xié)議,委托方認購目標公司于發(fā)行日定向發(fā)行的本金為700,000,000港元的可轉(zhuǎn)股債券。協(xié)議約定:該可轉(zhuǎn)股債券可按初步轉(zhuǎn)股價格3.39港元(可予調(diào)整)兌換206,489,675股新股份。協(xié)議的轉(zhuǎn)股“條款及條件”還約定:如果目標公司的股票收盤價連續(xù)10個交易日超過轉(zhuǎn)股價格的200%,且日均成交金額不低于30,000,000港元,那么“售回事件”觸發(fā),即目標公司有權(quán)自可轉(zhuǎn)股債券首次發(fā)行日期第一個周年日起90日期間強制發(fā)行兌換股份。目標公司于2014年10月的公告披露:根據(jù)可轉(zhuǎn)股債券的條款及條件,“售回事件”已發(fā)生。

據(jù)委托方介紹以及目標公司于2014年10月發(fā)布的公告,目標公司的股票在二級市場交易不活躍,股價可能存在大幅度波動。因此,委托方與C公司(結(jié)算對手)還簽訂了一份結(jié)算協(xié)議,約定了標的資產(chǎn)的轉(zhuǎn)讓和結(jié)算條款及條件。該結(jié)算協(xié)議與認購協(xié)議同一天簽訂,包括投資方結(jié)算價格(Investor’s Settlement Price,ISP)、對手方結(jié)算價格(Counterparties’ Settlement Price,CSP)和三種結(jié)算方式(ISP和CSP全額對換、ISP和CSP凈值對換,以及標的資產(chǎn)和CSP交易)等條款的設定;但是,根據(jù)已經(jīng)觸發(fā)的“售回事件”和實際可能發(fā)生的經(jīng)濟行為,委托方在可轉(zhuǎn)股債券轉(zhuǎn)換成股票后,很可能選擇將標的資產(chǎn)出讓給結(jié)算對手。因為可轉(zhuǎn)債全部轉(zhuǎn)為股票后,將兌換206,489,675股新股份,約占目標公司總股份的12%,如此大份額股權(quán)交易不可能在二級市場實現(xiàn)。如果按照結(jié)算方式的第三種情況處理,那么結(jié)算條款可以簡化為:在結(jié)算日,標的資產(chǎn)歸結(jié)算對手所有,結(jié)算對手支付給委托方一個結(jié)算價格(CSP的附屬收入)。附屬收入(Ancillary Amount)是指與標的資產(chǎn)有關的歸委托方占有的任何收益,本案例中只包含委托方持有可轉(zhuǎn)股債券期間的利息收入。

(二)標的資產(chǎn)

本次估值的標的資產(chǎn)是一項金融資產(chǎn)——可轉(zhuǎn)股債券。該可轉(zhuǎn)股債券由B公司于2014年9月向A公司定向發(fā)行,本金為700,000,000港元,計息年利率為三個月香港銀行同業(yè)拆借利率加5.5%(按365日基準累計),到期日為首次發(fā)行日之后的第716日。合同約定初步轉(zhuǎn)股價格為3.39港元(可予調(diào)整)。B公司承諾:在債券存續(xù)期間,將按照約定的利息支付方式向A公司支付利息。

本次估值對象為本金700,000,000港元的可轉(zhuǎn)股債券的市場價值,估值范圍包括:該債券基準日之后的利息收入,以及轉(zhuǎn)換成股票后可能發(fā)生股權(quán)轉(zhuǎn)讓之經(jīng)濟行為的結(jié)算收益。本次估值基準日為2014年12月31日。

二、估值分析

(一)估值方法

經(jīng)分析,鑒于標的資產(chǎn)是一款可轉(zhuǎn)股債券,要確定它的市場價值,資產(chǎn)基礎法不適合;另外由于該債券是目標公司向委托方定向發(fā)行、交易結(jié)構(gòu)設計具有特定針對性的金融工具,市場上難以找到類似的可轉(zhuǎn)股債券進行比較,所以市場法也不合適。因此,采用收益法對標的資產(chǎn)進行估值相對比較合理。

關于普通債券市場價值,一般是對債券未來現(xiàn)金流進行折現(xiàn);而對可轉(zhuǎn)股債券的估值,目前普遍的做法是將其分為普通債券和附著其上的看漲期權(quán)兩部分,通過計算普通債券價值和期權(quán)價值,得出可轉(zhuǎn)股債權(quán)的總體價值。

但是,在此次估值項目中,標的資產(chǎn)與傳統(tǒng)意義的可轉(zhuǎn)債不同:首先,“售回事件”的觸發(fā),使得轉(zhuǎn)股的主動權(quán)轉(zhuǎn)移到了目標公司,也就是說,委托方持有可轉(zhuǎn)債的“轉(zhuǎn)股權(quán)”是帶有一定限制的權(quán)利;其次,委托方與結(jié)算對手方簽訂的結(jié)算協(xié)議,一方面降低了未來收益的風險和波動性,另一方面也減少了期權(quán)的價值。因此,鑒于標的資產(chǎn)的特殊性,我們認為將可轉(zhuǎn)債的認購協(xié)議和結(jié)算協(xié)議統(tǒng)一考慮更符合實際經(jīng)濟行為,在此前提下通過估算標的資產(chǎn)的未來現(xiàn)金流量,并以合適的折現(xiàn)率計算該現(xiàn)金流在估值基準日的現(xiàn)值。

(二)估值假設

基于委托方與目標公司的認購合同、委托方與結(jié)算對手的結(jié)算協(xié)議、相關上市公司的公開信息,以及委托方陳述的客觀經(jīng)濟行為,本次估值對標的資產(chǎn)及其附著收益的未來狀況做如下假定:

1.委托方持有該可轉(zhuǎn)股債券至合同約定轉(zhuǎn)股日,且在轉(zhuǎn)股日全部轉(zhuǎn)為股票;

2.該債券持有期間的利息收入按約定兌現(xiàn),且基準日之前的利息收入已結(jié)轉(zhuǎn);

3.該債券在轉(zhuǎn)為股票后,考慮到目標公司的股票在二級市場交易不活躍,因此委托方有很大可能性將全部股權(quán)出讓給結(jié)算對手,且該股權(quán)轉(zhuǎn)讓之行為能夠順利實現(xiàn)。

(三)估值思路

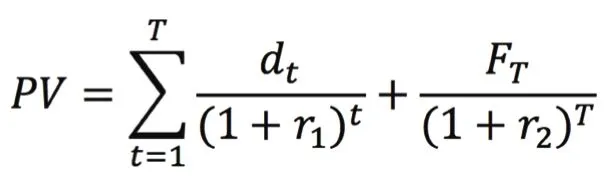

收益法的基本思路是通過估算標的資產(chǎn)在未來持有期間的預期收益,采用適當?shù)恼郜F(xiàn)率折算成現(xiàn)時價值,以確定估值對象價值的估值方法。本案例中,標的資產(chǎn)未來持有期間的預期收益,主要由兩部分構(gòu)成:一是可轉(zhuǎn)債持有期間的利息收入,二是轉(zhuǎn)股后股權(quán)轉(zhuǎn)讓的結(jié)算收益。因此,標的資產(chǎn)價值=利息收入現(xiàn)金流折現(xiàn)+股權(quán)轉(zhuǎn)讓結(jié)算收益折現(xiàn),即:

其中,r1、r2分別為所選取的利息收入和結(jié)算收益的折現(xiàn)率;dt、Fr分別未來第t期的利息收入和T期的股權(quán)轉(zhuǎn)讓結(jié)算收益;T是可轉(zhuǎn)債轉(zhuǎn)股并結(jié)算的日期周期。

(四)估值難點

本案例中采用收益法對標的資產(chǎn)進行估值,關鍵在于對未來收益的預測。關于標的資產(chǎn)債券部分的利息收入,我們認為能夠按照認購協(xié)議確定;關于股權(quán)轉(zhuǎn)讓的結(jié)算收益,則有賴于未來目標公司的股票價格。按照結(jié)算協(xié)議,結(jié)算日前五天目標公司股票收盤價均值是一個重要參數(shù)。因此,對目標公司未來股票價格進行模擬是本次估值工作的一個重要環(huán)節(jié)。

1.股票公允價值的模擬模型

幾何布朗運動是連續(xù)時間情況下的隨機過程,其中隨機變量的對數(shù)遵循布朗運動。幾何布朗運動在金融數(shù)學中有著廣泛地運用,通常用以模擬股票價格。假設目標公司的股票價格遵循幾何布朗運動(Geometric Brownian Motion)規(guī)律,股價在時間序列上運動的路徑由以下公式?jīng)Q定:

其中,St代表t時刻的股票價格,μ是該股票的年化收益率,σ是該股票的年化波動率,Zt是t時刻的一個沖擊,隨機變量Z一般服從標準正態(tài)分布。

2.初始公允股價S0

根據(jù)目標公司公開信息顯示:該公司于2014年10月10日,有十七名股東共持有558,848,615股該公司股份,相當于該公司已發(fā)行股本的37.60%;有關股權(quán)連同由該公司三名主要股東所持有的833,987,840股(占已發(fā)行股份56.11%),相當于該公司在2014年10月10日已發(fā)行股份總額之93.71%。因此,該公司只有93,392,145股(占已發(fā)行股份6.29%)由其他投資者持有。鑒于股權(quán)高度集中,目標公司的股票在二級市場交易不活躍,股價波動幅度較大,其二級市場的股票價值不宜作為基準日公允股價的參考依據(jù)。

經(jīng)與委托方充分溝通,各方認為可以將認購協(xié)議轉(zhuǎn)股價3.39港元作為可轉(zhuǎn)債發(fā)行日的目標公司公允股價。理由在于,協(xié)議轉(zhuǎn)股價是基于公開市場條件下、交易雙方自愿達成的成交價格,可以視為公允。所以,本案例將該認購協(xié)議轉(zhuǎn)股價3.39港元/股作為目標公司于可轉(zhuǎn)債發(fā)行日2014年9月12日的初始公允股價,并從該時點起對目標公司的公允股價進行模擬。

3.年化收益率和年化波動率

根據(jù)上市公司行業(yè)分類,目標公司屬于“金融業(yè)——其他金融” (非銀行/非保險)板塊。經(jīng)查詢,該板塊共有80家上市公司。本報告采用這80家上市公司于基準日前5年的數(shù)據(jù),計算該板塊的平均年化收益率和年化波動率。

經(jīng)計算,該板塊的年化收益率和年化波動率分別為21.09%和73.70%。

選用行業(yè)的年化收益率和年化波動率代替目標企業(yè)自身的相關參數(shù),是因為目標企業(yè)股票交易不活躍、股權(quán)比例高度集中、近期股價波動幅度較大;另外經(jīng)分析,目標企業(yè)的年化收益率和年化波動率對樣本區(qū)間(時間跨度)非常敏感,基準日前一年(2014年1月1日——2014年12月31日)和發(fā)行日前一年(2013年9月13日——2014年9月12日),盡管在時間上僅相隔3個月不到,但兩個區(qū)間相關參數(shù)的計算結(jié)果相差很大,與股票市場的正常運行規(guī)律不符。同時也印證了目標企業(yè)股票的二級市場交易價格不能直接作為其股價的公允價值。

選取歷史五年(60個月)的樣本區(qū)間,是出于兩點考慮:一是宏觀經(jīng)濟周期,盡可能地涵蓋行業(yè)發(fā)展的波峰和波谷,更加準確地預測年化收益率;二是樣本區(qū)間選取盡可能地體現(xiàn)穩(wěn)健性。對于行業(yè)而言,選取若干時間點往前推五年,計算得出的年化收益率和年化波動率都較為接近,即計算的參數(shù)對樣本區(qū)間選取不敏感。

4.蒙特卡羅模擬

按照以上設定的參數(shù),本案例應用蒙特卡羅方法模擬了目標公司未來的股價。以一個概率模型為基礎,按照這個模型所描繪的過程,通過模擬實驗的結(jié)果,作為問題的近似解。當所要求解的問題是某種事件出現(xiàn)的概率,或者是某個隨機變量的期望值時,它們可以通過某種“試驗”的方法,得到這種事件出現(xiàn)的頻率,或者這個隨機變數(shù)的平均值,并用它們作為問題的解。這就是蒙特卡羅模擬的基本思想。我們模擬“試驗”次數(shù)為5000次。一年按245個交易日計算,即

需要說明的是,目標公司2014年10月的公告披露:根據(jù)可轉(zhuǎn)股債券的條款及條件,“售回事件”已發(fā)生,目標公司有權(quán)自可轉(zhuǎn)股債券首次發(fā)行日期第一個周年日起90日期間(以下簡稱“轉(zhuǎn)股窗口”)發(fā)行兌換股份。由于“售回事件”已觸發(fā),債券轉(zhuǎn)成股票的主動權(quán)已轉(zhuǎn)移到目標公司,因此轉(zhuǎn)股的日期具有不確定性。為了使得估值結(jié)論更加合理,本案例考慮到了該不確定性:假設轉(zhuǎn)股日期是一個隨機變量,且在“轉(zhuǎn)股窗口”(每月按20個交易日計算,三個月60個交易日)服從均勻分布,即在(0,60)隨機生成一個整數(shù),得到一個轉(zhuǎn)股日Ti,然后計算一次標的資產(chǎn)價值。如此循環(huán)做1000次,即i=1000,最后計算一個均值

(五)估值過程

1.未來現(xiàn)金流的預測

在模擬股價的基礎上,依據(jù)相關條款的約定,我們預測標的資產(chǎn)的未來現(xiàn)金流量。在此,我們假設可轉(zhuǎn)股日和結(jié)算日非常接近,而轉(zhuǎn)股日設定在“轉(zhuǎn)股窗口”隨機出現(xiàn)。未來現(xiàn)金流分為兩部分,轉(zhuǎn)股日之前收到的利息和轉(zhuǎn)股日時刻的應得未付利息加股權(quán)轉(zhuǎn)讓的結(jié)算收益。

利息收入:據(jù)了解,委托方部分利息收入在基準日之前已按約定支付。因此本案例所指的持有可轉(zhuǎn)債的利息收入,是指在基準日之后至轉(zhuǎn)股日期間的利息。根據(jù)協(xié)議約定,年利率按照估值基準日三個月香港銀行間同業(yè)拆借利率加5.5%(以365日為基準累計)。

轉(zhuǎn)成股票后出讓股票的結(jié)算收益:可轉(zhuǎn)債在轉(zhuǎn)股日全部轉(zhuǎn)為股票后,考慮到該股票在二級市場交易不活躍,因此委托方有很大可能性將全部股權(quán)出讓給結(jié)算協(xié)議對手。因此本案例對于結(jié)算收益的計算將以協(xié)議處理方式(Methods of Settlement)的第三種情形被執(zhí)行作為假設前提,即標的資產(chǎn)從持有方(Investor)轉(zhuǎn)讓給對手方(Counterparties),支付價格按協(xié)議計算。該結(jié)算協(xié)議依賴于未來股價狀態(tài),其約定的計算方式及相關參數(shù)如下:

A.收盤價(CP,Closing Price)

B.平均收盤價(ACP,轉(zhuǎn)股執(zhí)行日前5個交易日收盤價格的平均數(shù)):平均收盤價的計算方式采用上述“4.估值難點”中所描述的蒙特卡羅模擬。

C.對手方結(jié)算價格(CSP,Counterparties’Settlement Price)。

●最低保證價格(GMP,Guaranteed Minimum Price)

ACP≤GMP→GMP=3.39×(1+12%-Premium Rate)

(Premium Rate指結(jié)算前標的資產(chǎn)的溢價率)

● 經(jīng)調(diào)整的保證價格(AP,Adjusted Price)

ACP×80%>GMP→AP=GMP+(ACP×80%-GMP)×50%

D.投資方結(jié)算價格(ISP,Investor’s Settlement Price)。

●ACP ● ACP×80%≤GMP≤ACP→ISP=GMP ●GMP 我們對以上結(jié)算條件進行了詳細分析和總結(jié)歸類,以尋求投資方結(jié)算價格和對手方結(jié)算價格的一致性。假設在委托方全部股權(quán)出讓前,目標公司無股票分紅等影響股價之經(jīng)濟行為,而委托方有關標的資產(chǎn)的溢價(Premium Rate)也僅限于利息收入,那么以上各結(jié)算條件下的收益函數(shù)可以簡化為: GMP≥ACP×80%→Payoff=GMP GMP(AP) 2.折現(xiàn)率的確定 A.利息收入的折現(xiàn)率:市場債務風險溢價在很大程度上受到債務評級的影響,而目標公司無公開債務評級信息,也沒有同類型可比債券收益率。本報告中,依據(jù)目標公司中報公布的發(fā)行可轉(zhuǎn)債的綜合成本利息收入的折現(xiàn)率,按照9.9%計算; B.轉(zhuǎn)股收益的折現(xiàn)率:本案例中,根據(jù)委托方的公開股價,我們使用資本資產(chǎn)定價模型(CAPM)估算其股權(quán)回報率。經(jīng)計算,轉(zhuǎn)股收益的折現(xiàn)率為11.37%。該折現(xiàn)率的計算過程本案例中不再贅述。 3.估值計算 本案例中,無論是未來股價的公允價值,還是可轉(zhuǎn)債轉(zhuǎn)股的窗口期以及轉(zhuǎn)股后的股權(quán)結(jié)算方式,均存在比較復雜的隨機性或者假設條件,且這些隨機性和假設條件前后關聯(lián)。在這種情況下,我們采取編程的方式,對標的資產(chǎn)的公允價值進行測算。 經(jīng)過以上分析并通過MATLAB編程測算,A公司所持有B公司發(fā)行的本金為700,000,000港元可轉(zhuǎn)股債券,在估值基準日的市場價值是784,720,000港元(取整)。 本案例的估值標的為一項可轉(zhuǎn)債,屬于比較典型的金融資產(chǎn)公允價值的估算。在案例分析過程中,我們發(fā)現(xiàn),由于認購協(xié)議以及結(jié)算協(xié)議的條款設定,該項金融資產(chǎn)具有較大的特殊性,而這些特殊性對該項金融資產(chǎn)的公允價值產(chǎn)生了重大影響。 首先,目前對于可轉(zhuǎn)債一般采用看漲期權(quán)的方式進行估值,但是在本案例中,售回條件于基準日已經(jīng)觸發(fā),使得行使轉(zhuǎn)股的權(quán)利不再掌握在委托方手中,使用看漲期權(quán)對可轉(zhuǎn)債進行估值的前提不復存在。 其次,轉(zhuǎn)股的時間是一個區(qū)間,而不是特定的日期,這使得轉(zhuǎn)股日標的資產(chǎn)的公允價值存在不確定性。 再次,委托方在認購協(xié)議之外又與第三方結(jié)算對手簽訂了結(jié)算協(xié)議。通過與委托方的溝通,實行轉(zhuǎn)股后委托方基本明確會根據(jù)結(jié)算協(xié)議將股權(quán)同時轉(zhuǎn)讓給第三方結(jié)算對手。結(jié)算價格的判斷和測算又基于比較復雜的條件,且該條件與目標公司未來的股價息息相關。 最后,目標公司的絕大多數(shù)股份掌握在少數(shù)幾個股東手中,股票交易在二級市場不活躍,且存在很大的波動。這對我們預測目標公司未來的股價帶來了較大的難度。 基于以上分析,在本案例中,我們采用了一定的金融資產(chǎn)定價模型,結(jié)合目標公司所處行業(yè)的股價波動率和收益率,通過對隨機游走過程的蒙特卡羅模擬,來近似確定目標公司的未來股價,并在該模型基礎上對轉(zhuǎn)股日期再進行模擬測算,最后結(jié)合委托方與第三方結(jié)算對手的結(jié)算條件,確定委托方完成轉(zhuǎn)股并結(jié)算的經(jīng)濟行為所能獲得的收益。這是我們對該項金融資產(chǎn)公允價值測算的核心內(nèi)容。 我們認為,金融資產(chǎn)公允價值的測算一直以來都是難點,主要就在于金融資產(chǎn)的定價方式較為復雜、價格波動難以預計,大多數(shù)情況下都涉及到非常規(guī)的估值方式。在本案例中,我們通過詳細分析標的金融資產(chǎn)的形成、衍變以及結(jié)算過程,將其逐一轉(zhuǎn)化為量化模型,并通過計算機編程的方式簡化估值邏輯的復雜度、大幅降低人力運算工作,最終在較短的時間內(nèi)完成上百萬次模擬計算,得到標的金融資產(chǎn)在大概率下的較為公允的市場價值,不失為對金融資產(chǎn)評估方式的一次有益探索。三、案例分析

猜你喜歡

少先隊活動(2021年2期)2021-03-29 05:40:48數(shù)學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36中學生數(shù)理化(高中版.高二數(shù)學)(2019年6期)2019-06-24 03:37:50證券市場紅周刊(2018年38期)2018-05-14 23:41:07證券市場紅周刊(2018年41期)2018-05-14 18:45:56證券市場紅周刊(2018年33期)2018-05-14 16:47:08證券市場紅周刊(2018年5期)2018-05-14 14:45:46證券市場紅周刊(2018年4期)2018-05-14 14:02:24中國公路(2017年7期)2017-07-24 13:56:38中學生數(shù)理化(高中版.高二數(shù)學)(2016年4期)2016-03-01 03:46:18