網絡時代我國電子商務企業財務模式形成機理

2017-06-14 23:50:06余劍

經濟研究導刊 2017年13期

余劍

摘 要:企業財務管理模式直接關系著企業的發展。以電子商務企業為例,對企業的財務管理模式形成機理進行研究。電子商務企業財務管理模式包含績效評價模式、財務組織模式、會計信息披露模式、預算管理模式四部分,基于此,構建了四個子模式間的作用機理模型。

關鍵詞:網絡時代;電子商務企業;財務模式;機理

中圖分類號:F724.6 文獻標志碼:A 文章編號:1673-291X(2017)13-0084-04

一、電子商務企業財務管理概述

傳統的企業財務管理模式受到企業內部控制授權等的限制,逐漸體現出其弱勢部分:企業的財務活動與業務部門銜接不到位,不能確保信息的實效性;各部門之間形成信息溝通不及時,降低財務管理的內控效果;會計分錄不及時,不能及時反映企業當前的運營現狀,使內部控制缺乏科學依據。因此,需要在網絡條件下對企業的財務管理模式進行改進。電子商務企業的財務管理模式以業務流程為導向,應用互聯網信息技術使企業的財務管理效率、空間、時間走向網絡化,提升企業財務管理控制能力,實現便捷、高效遠程化控制,豐富協同化管控,實現全方位財務管理一體化。電子商務環境下,企業財務目標亦轉變為實現企業價值與社會價值的融合,財務管理趨于協調好各方利益。財務管理的內容也伴隨無形資產在籌資管理、投資管理與企業利潤分配中的重要作用以及風險管理的新模式出現變化。除此之外,財務管理組織結構的改革和管理流程簡化變革都體現著互聯網技術對企業財務管理的影響。

二、網絡時代我國電子商務企業財務管理模式的組成

結合模塊化和功能化原則,電子商務企業的財務管理子模式包含四部分:一是績效評價子模式。該子模式是對所有的財務工作進行總結和評價,決定著企業的資本管理收益,衡量企業的經營活動,在企業績效評價子模式中,量化和非量化指標、財務與財務指標的平衡是核心部分。二是財務組織子模式。該子模式決定著財務管理過程中各個利益主體之間的關系以及責權劃分,財務關系清晰、各個層級環節責權明細是好的財務管理的組織結構,可以保障企業財務管理活動的順利進行。三是會計信息披露子模式。會計信息披露子模式是企業的財務信息外向性的披露。在企業財務管理模式中,該子模式將企業在經營過程中產生的財務會計信息進行對外披露的主要途徑,對于電子商務企業來說,發生會計信息披露的原因主要包含兩種,一種是通過強制披露保有信息的選擇權,第二種是以獲取良好的信譽為目的對自身的會計信息進行自愿披露。四是預算管理子模式。預算管理子模式的核心是計劃分工和戰略地圖,它是連接公司財務和企業戰略的橋梁,為了保證企業戰略得到有效實施,需要在充分了解企業戰略的基礎上,對企業財務進行預算管理。

三、網絡時代我國電子商務企業財務管理模式機理研究

(一)各模式測量維度

1.電子商務企業財務組織模式測量維度。本文為了便于研究電子商務企業財務管理模式4個子模式間的相互關系和作用機理,并有效檢驗各個模式的協同作用。選取財務組織分權程度和財務組織學習作為電子商務財務組織模式雙維度度量;選取電子商務企業會計信息披露自愿度作為會計信息披露模式的測量維度;選取預算準確性作為電子商務企業預算管理模式的測量維度;選取績效評價準確性作為電子商務企業績效評價模式的測量維度。

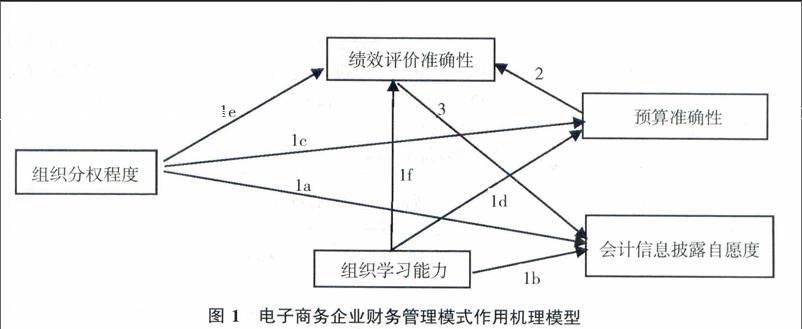

2.機理模型構建。根據前文對電子商務企業財務管理模式的4 個模式的測量維度構建模型(見下頁圖1)。該模型不僅表明了測量維度,還顯示了模式間的相互作用關系。

3.假設提出。假設 1a:財務組織分權程度對會計信息披露自愿度有顯著正影響。假設 1b:財務組織學習能力對會計信息披露自愿度有顯著正影響。假設 1c:財務組織分權程度對于預算準確性有顯著正影響。假設 1d:財務組織學習能力對于預算準確性有顯著正影響。假設 1e:財務組織分權程度對于企業績效評價準確性有顯著正影響。假設 1f:財務組織學習能力對企業績效評價準確性有顯著正影響。假設 2:預算準確性對企業績效評價準確性有顯著正影響。假設 3:企業績效評價準確性對會計信息披露自愿度有顯著正影響。

(二)實證分析

1.樣本概況

本研究采用分層抽樣技術對樣本進行選擇,選擇在東、西、中部等地選取15家電子商務企業進行調查,調查共發放問卷1000份,回收問卷876份,有效問卷851份,問卷有效率85.1%。

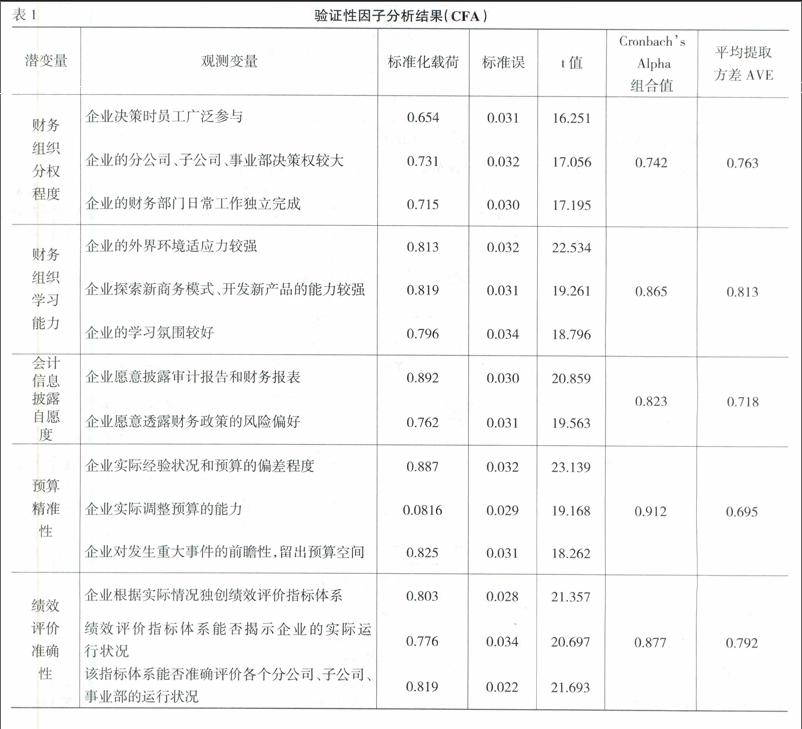

2.測量模型分析

本文根據結構方程模型的一般方法,先構建測量模型,進行信度檢驗、效度檢驗,結果(見表1)。由表1可知,設計的調查問卷表的信度檢驗和效度檢驗較好,能夠進行下一步模型檢驗與分析。

3.結構模型分析

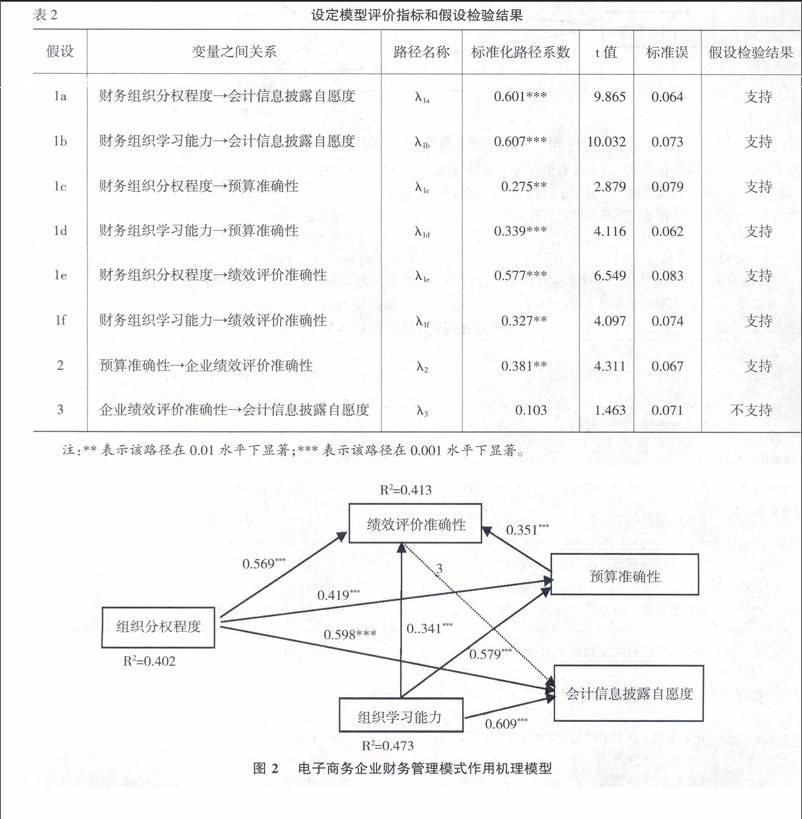

(1)研究假設檢驗。使用AMOS7.0對結構模型進行構建,從擬合指數看,為2.032,RMSEA為0.042,說明該模型的擬合度較好。采用最大似然方法對理論模型進行估計,結果(如表2所示)。從表3可知,假設1a、假設1b、假設1c、假設1d、假設1e、假設1f和假設2共7個研究假設得到了驗證,而假設3沒有得到驗證。

(2)理論模型修正。為了使數據與理論模型更好地擬合,根據修正指數(M I)對理論模型進行修,修正之后的模型擬合度更好,修正模型最終結果(如圖2所示)。從圖2可知,每條路徑均通過統計檢驗,且沒有違反相應的理論基礎。其中,財務組織分權程度→會計信息披露自愿度(λ1a=0.598***),財務組織學習能力→會計信息披露自愿度(λ1b=0.609***),財務組織分權程度→預算準確性(λ1c=0.419***),財務組織學習能力→預算準確性(λ1d=0.579***),財務組織分權程度→績效評價準確性(λ1e=0.569***)和財務組織學習能力→績效評價準確性(λ1f=0.341***),預算準確性→企業績效評價準確性(λ2=0.351***)。從圖2中各潛變量的被解釋方差看,各個潛變量的被解釋方差超過了40%,說明修正模型各個潛變量之間的關系較穩定,而且各個路徑能夠很好的對各個潛變量之間的關系進行解釋。

四、結語

根據上文的分析可知,電子商務企業財務模式包含績效評價模式、財務組織模式、會計信息披露模式、預算管理模式,并且四個模式之間存在相互作用關系。根據企業財務管理的具體需求,注重企業財務組織分權程度、財務組織學習能力,企業制定財務模式時廣泛聽取員工意見。并且財務部門獨立完成日常工作,不受其他部門的干擾,不斷探索新的財務管理模式,企業內部形成良好的學習氛圍,提高財務預算的精準性,定期披露審計報告和財務報表,制定有效的績效評價指標體系。

參考文獻:

[1] 楊修.我國電子商務企業財務管理模式形成機理研究[D].長春:吉林大學,2014.

[2] 顧士勇.我國電子商務企業財務管理模式形成機理研究[J].現代經濟信息,2016,(9):182.

[3] 薛緋.基于財務風險防范的戰略預算管理評價與優化研究[D].上海:東華大學,2013.

[責任編輯 吳明宇]