“家—校—社”協同下高職院校助學貸款風險防范機制

2017-06-15 17:05:29張柳歡

長沙航空職業技術學院學報 2017年2期

張柳歡

(惠州經濟職業技術學院,廣東 惠州 516000)

“家—校—社”協同下高職院校助學貸款風險防范機制

張柳歡

(惠州經濟職業技術學院,廣東 惠州 516000)

高職院校在貧困生助學貸款的實施起步較晚,特別在助學貸款的管理、審核、發放和貸后追繳等面臨著不小的壓力和存在許多問題。通過對高職院校助學貸款管理工作中風險的成因進行分析,希望在高職教育模式下以“家庭—學校—社會”三者的協同合作,來構建一套具有高職特點的助學貸款風險防范機制。

高職院校;助學貸款;風險成因;風險防范機制

1999 年,我國相繼發布了《關于國家助學貸款的管理規定 (試行 )》和《關于助學貸款管理的若干意見》,標志著我國高校助學貸款工作的正式啟動。截至 2015 年 7 月,《教育部、財政部、中國人民銀行、銀監會關于完善國家助學貸款政策的若干意見》正式對外公布,我國高校助學貸款已經走過整整16年[1]。在此期間,我國助學貸款政策不斷得到發展和完善,覆蓋面從普通高校到高職院校,從本科生到研究生到大專學生。隨著受益學生人數的不斷增加,一定程度出現了較高的違約率,再加上高職院校學生整體素質普遍較低,個別高職院校學生助學貸款違約率高達 20.5%,遠遠高于國家規定 14% 的紅線,高違約率必然帶來了高風險[2]。在助學貸款的管理中,中央銀行以及其他商業銀行在國家政策的指導下必須為各高職院校提供相應的貸款資金,高職院校在這個過程中也承擔起學生助學貸款的誠信擔保,在學生沒有任何抵押、沒有任何質押和擔保的情況下,貸款的風險完全嫁接到高職院校和銀行身上,一方面銀行為了避免出現較高借貸風險,不斷壓縮高職院校的貸款金額發放數額,另一方面作為高職院校在學生貸款管理工作中也呈現出“能不貸盡量不貸,能少貸絕不多貸”的局面,這與我國助學貸款的“應貸盡貸”的政策背道而馳。

一、高職院校助學貸款工作的風險成因

(一)學生原因

由于高職院校招收的學生整體素質與本科院校學生相比較為薄弱,在意識層面以及自我約束方面來說也相對較差,學生特點的差異也間接對助學貸款的違約風險產生一定的影響,主要表現在:一是學生誠信意識薄弱及缺乏契約精神,作為針對貧困生的助學貸款,高職院校貧困生中存在部分渾水摸魚現象,本身家庭并不貧窮但卻想方設法申請助學貸款;二助學貸款違約所帶來的風險責任較輕,不少學生認為能拖即拖,最后就可以不了了之,反正以后工作了學校也找不到人,也追查不到個人的資產和對就業沒有任何影響;與此同時,個別學生連續兩年或三年申請助學貸款,他們一旦畢業需要開始償還本金和利息,對他們來說是一筆不小的經濟負擔,再加上就業形勢的嚴峻,貧困生相對于其他學生來說在就業方面缺乏更多可利用的社會資源,往往造成初次就業工資較低,經濟壓力較大,難以償還他們在校期間所申請的助學貸款,從而形成“想還卻還不起,還不起只能選擇不還”的惡性循環。

(二)社會原因

近年來,隨著高校的不斷擴招和新的學校的成立,國家在助學貸款政策方面一直在不斷完善和更新。然而,政策不斷完善的同時,我們也看到當前政策還存在一定的缺陷,表現在國家助學貸款在貸中管理、貸后追繳方面略顯不足,政策的制定沒有配套的法律法規,缺乏有效的監督和約束。另一方面,當前我國整體社會的誠信氛圍還不夠濃烈,在各行各業中普遍存在著信用危機的現象,特別在經濟、政治和教育科技領域表現得較為明顯,如偷稅漏稅、坑蒙拐騙、貪污受賄、抄襲剽竊等,這些現象的出現對高職院校的學生的道德操守和誠信觀念產生了動搖,以致助長了學生的貸款違約之風[3]。最后,健全的社會信用體系可以有效地約束社會成員的行為[4]。當前,我國的社會信用體系還不健全,部分受資助的畢業生惡意拖欠國家助學貸款卻未受到懲戒,違約對學生所造成的個人信用風險較小,從而讓他們有了僥幸心理,同時,風險補償能力弱,風險預警機制不健全,銀行發放貸款的受益和風險嚴重不對稱問題成為制約國家助學貸款可持續發展的主要因素[5]。

(三)學校原因

高職院校助學貸款違約率居高不下,與學校在助學貸款工作的開展中存在的不完善密不可分。一方面,學校作為貧困生助學貸款審核工作的第一關,也是關鍵一關,有些輔導員往往僅憑學生的一張《家庭經濟困難證明》作為參考依據甚至是唯一參考依據,缺乏更多的佐證材料,而許多學生在當地街道或村委開局《家庭經濟困難證明》時,當地相關部門都沒有進行審核;與此同時,對于連續多年申請助學貸款的貧困生,學校也沒有建立相關的貸款風險預警機制或連續貸款審核考察機制,往往造成部分學生存在“能貸即貸,貸了再說,還與不還,暫不考慮”的錯誤觀念,連續多年貸款,對申請貸款的畢業生來說將會形成不小的還貸壓力并產生較多的利息,這也往往是造成畢業生無力償還而最終選擇違約的重要原因之一;另一方面,高職院校在學生的誠信教育方面力度也略顯薄弱,不少學校只是采取誠信講座、誠信活動等傳統的教育方式,沒能有效地將誠信教育納入到學生的日常行為準則以及道德養成中,成效不顯著,流于形式。

(四)家庭原因

家庭作為學生成長的重要場所,對學生的思想教育和心理成長起著不可忽視的作用。第一、貧困生父母對小孩的誠信教育遠遠不夠,許多父母由于經濟困難無法承擔小孩繼續學習的高昂學費,他們既希望國家或社會等政策能夠給予幫助和支持,卻忽視在孩子的誠信教育;第二,父母對國家助學貸款政策認識不清晰,他們往往將助學貸款與助學資助相等同,錯誤地認為助學貸款申請后可以不用償還甚至無限期償還;第三、作為學生的撫養人或者是第一責任人的父母,在這個過程中不用承擔學生借貸的任何責任,家庭責任的轉移大大減輕了學生違約所帶來的經濟風險和道德成本,缺乏家庭這一重要環節的約束和監督,給助貸追繳帶來一定的困難;最后,家庭與學校之間溝通渠道的不暢通給助學貸款的審核以及追繳帶來一定的困難,一方面由于審核者工作的疏忽,他們在資料審核過程中沒有與家庭保持聯系,不少學生申請貸款時父母完全不知情,另一方面,在貸后追繳工作中,當學校貸款管理人員與學生家庭取得聯系并希望尋求幫助時,不少家庭往往是采取包庇、忽視、甚至是驅趕的方式,這些情況的出現給助學貸款的貸后追繳工作帶來了許多困難。

二、家庭、學校、社會三者在助學貸款風險防范機制中的意義

當前,各高校在助學貸款風險防范機制的構建方面主要還是集中在對學生個人的教育方面,通過對學生進行誠信教育來寄希望于學生能夠自覺按時繳納貸款金額,同時,更多的助學貸款管理工作的主要責任還是在學校,風險防范機制的主體責任始終是以學校為主,學生為輔,社會銀行及相關機構為補充。建立“家—校—社”協同下“一個核心,兩個抓手”的高職院校助學貸款風險防范機制,以學校為核心、以社會保障和家庭約束為抓手,家庭、學校和社會三者在整個風險防范機制中相互聯系,緊密結合,協同合作,為高職院校的助學貸款的風險管理提供強有力的屏障。

(一)以學校為核心

以學校為核心能夠確保整個助學貸款工作在學校各部門、各人員的有效監督和審核下能夠得到最合理、最科學和最及時的分配,保證貧困學生能夠在科學、嚴謹、合理、公平的環境下獲得國家的助學貸款并順利完成學業,確保發放的每一筆助學貸款都能得到有效的監督和管理,并且在貧困生畢業時得到及時的償還并降低學生的貸款違約率。

(二)以社會為保障

以社會為保障,通過完善的政策法規給予高職院校更多資金支持和政策扶持,有利于各高職院校特別是民辦高職院校享受到與公辦高職院校甚至是本科院校同等的權益,與此同時,與之配套的監督保障體系還能夠減輕商業銀行在貸款發放方面的風險責任,增強助學貸款的保障信心。

(三)以家庭為補充

以家庭為補充有助于增強學生的誠信意識和責任意識,提高學生助學貸款違約的風險成本。家庭因素的補充,有助于學校更加全面、客觀和真實地考察學生的實際情況,確保申請貸款學生資料的真實性和完整性;家庭因素的補充,還有助于加強學校和家庭之間的聯系,架起家-校之間溝通的渠道,便于對助學貸款畢業生的貸款追繳和償還。

三、高職院校“家—校—社”協同下助學貸款風險防范機制的構建

綜上所知,家庭、學校和社會在貧困生助學貸款風險防范機制中所起的作用各有不同,三者之間的關系密不可分。因此,構建貧困生助學貸款的學校審核評價機制、社會預警懲罰機制、家庭教育約束機制三者協同下的“家—校—社”助學貸款風險防范機制成為我們助學貸款工作的重中之重。

(一)健全學校審核評價機制,嚴格把控貧困生助學貸款的第一關

1.加強誠信教育

加強貧困學生的誠信教育,從意識形態和道德觀念上把好助學貸款的第一關。高職院校要不斷創新貧困生誠信教育的方式和方法,結合線上和線下,充分利用好微信、微博、百度貼吧、QQ以及校園網等多個線上平臺,發揮新媒體在宣傳教育的優勢。根據各年級的學生特點召開專題誠信感恩主題班會,建立以誠信感恩為主題的活動月,以此渲染高職院校的誠信氛圍。同時,要把道德教育、法律教育、職業規劃列入貸款貧困生的日常教育中,加強他們的道德意識和法律意識,讓他們充分了解違約所帶來的法律責任,通過職業規劃教育提升他們就業擇業技能,增強他們的還貸能力。

2.構建嚴謹的助學貸款評價機制

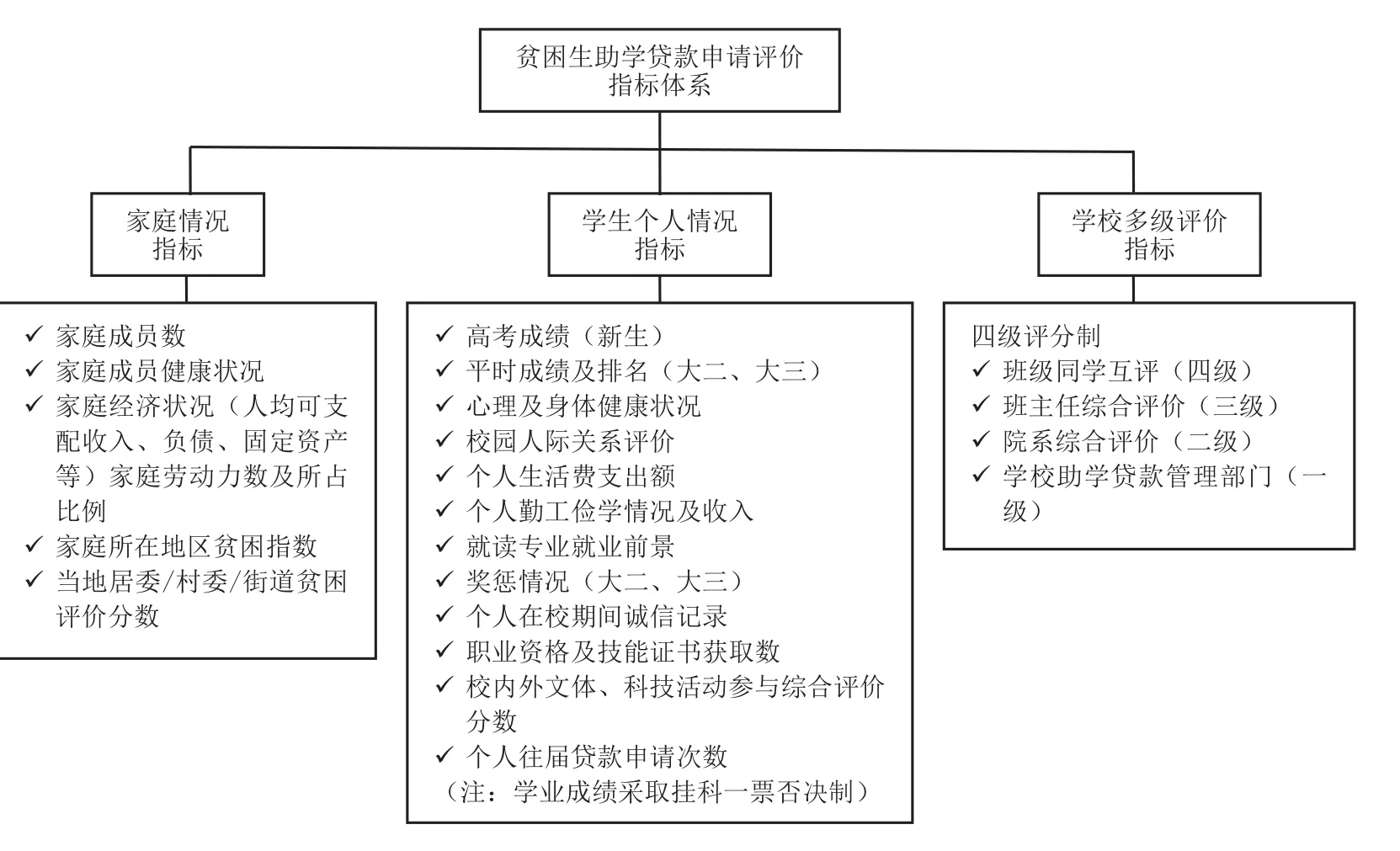

構建嚴謹科學的助學貸款申請評價機制,從程序上把好助學貸款的第一關。參考梁穎怡[1]所構建的助學貸款綜合評價指標體系,在此基礎上構建了高職院校貧困生助學貸款申請綜合評價體系(見圖1),該體系包括家庭情況指標、學生個人情況指標以及學校多級評價指標三個指標體系構成,各分指標下設多個子指標,每個指標按照 1-10分的標準進行綜合評分,再結合各指標所占的權重,最終折算成綜合評價分數,根據綜合評價分數進行排名來決定助學貸款申請者的人員名單,力求客觀、公正、準確地做好貧困生助學貸款申請的審核工作。

圖1 高職院校貧困生助學貸款申請綜合評價體系

3.不斷完善各項資助體系

不斷完善校內外各項資助體系,從系統上為貧困生的求學提供最大程度的幫助。解決貧困生求學的經濟困難,僅僅依靠助學貸款這單一的途徑是不夠的,并且資助體系的單一往往造成申請助學貸款學生人數的不斷增加,加重助學貸款的管理負擔并提高了助學貸款的違約率。因此,作為高職院校要從根源上解決助學貸款違約率居高不下的難題,需要想方設法完善貧困生的資助體系。一方面,充分利用校內的資源,不斷完善國家獎學金、國家勵志獎學金以及國家助學金的三金資助體系,積極爭取更多國家貧困生和特困生的助學無償資助獎勵;另一方面,充分調動校內外的資源,利用教師、校友、校外慈善機構、校企合作企業等多種資源,采取貧困生“面對面資助幫扶”的資助形式,將現有的資源進行整合,多渠道、多方式來解決國家資助政策有限的現實問題;第三,要不斷完善校內外勤工儉學體系,由校級主管部門統一管理,聯系校內外相關部門和企業,幫助學生尋找安全、可靠、保障強的勤工儉學崗位及工作,從根源上解決貧困生就學的經濟困難。

(二)完善社會預警風險機制,提供助學貸款的社會保障

1.完善助學貸款的政策法規,從法律上完善社會預警風險機制

一方面要從根本上保障高職院校在國家助學貸款政策上的扶持性和均等性,保障高職院校在享受國家助學貸款的資金和分配上與本科院校享有同樣的權利和義務,特別是針對民辦高職院校這一特殊的辦學模式群體;另一方面,有懲必有罰,要把助學貸款的違約責任以正式的形式列入法律條文,對于惡意違約者必要情況下需要承擔相應的法律責任,情節嚴重可承擔部分刑事責任,提高違約的責任風險[6]。

2.建立個人信用預警機制,從制度上完善社會預警風險機制

建立“個人—高校—銀行—社會”信用信息共享平臺,由高校對個人信用進行評估,并將個人誠信檔案反饋給銀行,由銀行劃分信用等級并評估預警風險。高職院校要綜合評估在校借貸學生的全程表現,建立個人誠信檔案,對借款學生的綜合表現進行記錄、登記、評價、反饋,條件允許情況下共享至大學生學業信息網綜合平臺,接受社會和企業的監督和考察;銀行根據學校共享的誠信信息劃分學生信用等級,以此作為該生日后申請相關商業貸款的重點考核依據。

3.制定風險分擔基金和補償機制,從機制上完善社會預警風險機制

國家助學貸款單一依靠各商業銀行或國家開發銀行來承擔相應的風險是遠遠不夠,一旦產生違約將加重銀行壞賬的風險壓力和資產危機。因此,中央和地方政府財政應根據地區高校的數量和助學貸款的總量,在每年財政預算中設置專項資金,作為助學貸款的風險分擔基金,一旦出現在可控范圍內的違約風險,可以及時啟動并給予商業銀行進行補償,同時,高職院校管理者也應該在學校辦學經費中適當考慮助學貸款風險獎懲基金,一方面鼓勵和支持超額完成貸款追繳的部門和個人,另一方面對于違約率較高的責任部門和個人要適當予以批評和督促[8]。

4.建立社區風險防范機制,從渠道上完善社會預警風險機制

國家助學貸款的社會風險防范機制的建立,我們不能遺漏社區風險防范機制的建立。一方面要建立學生家庭經濟困難情況社區(居委/村委)評價機制,綜合考察和客觀評價學生家庭實際經濟狀況,確保國家助學貸款落到真正需要的貧困學子身上;另一方面要充分發揮社區(居委/村委)在貧困生家庭的溝通和管理上的優勢,加強對違約學生家庭的聯系和管理。

(三)建立家庭教育約束機制,最大程度降低貸款違約率

1.建立家庭風險承擔機制,提高貧困生助學貸款償還的約束力

建立學生家庭風險承擔機制并非要求學生家庭幫助學生償還助學貸款,目的是為了增強學生償還的意識和家庭的責任,提高學生的契約意識。因此,在貧困生助學貸款的貸前、貸中和貸后管理的全過程,家庭需要參與其中,特別是在簽訂合約及償還期限中,需要家庭或學生的相關責任人共同參與,提高貧困生助學貸款償還的約束力。

2.做好家庭誠信教育,提高貧困學生誠信道德意識

一方面要求家庭成員做好學生的誠信和感恩教育,培養學生感恩之心,誠實守信,堅守最基本的道德準則,從思想根源上杜絕學生渾水摸魚的錯誤觀念;另一方面要求家庭成員要培養學生自立自強的陽光心態,養成勤儉節約的生活習慣和良好的行為品質,抵制周圍同學的物質誘惑和錯誤觀念的影響,自力更生,通過自己的勤奮和努力創造財富。

3.加強家庭—學校之間的溝通聯系,打通借貸管理的溝通渠道

“家—校”聯系是高校思想政治工作的一項重要內容,也是貧困生助學貸款管理的重要環節。我們發現助學貸款的全過程管理中,許多高職院校往往忽視與家庭的溝通和聯系,極易造成貸前摸不清,貸中管不了,貸后追不著的“三不”情況,而且在與其家人聯系的過程中也常常出現不理解、不配合以及不透露。因此,加強學校與家庭之間的溝通聯系,在貧困生申請助學貸款的過程中就開始要建立學校和家庭的聯系渠道,及時講解國家助學貸款政策以及違約責任,讓家庭成員參與到貧困生助學貸款管理的全過程,參與到學生貸款的申請、管理和追繳的環節中,打通貧困生借貸管理的溝通渠道。

[1]梁穎怡 .高職院校國家助學貸款風險防范體系的構建 [J].企業家天地 , 2012,(7):70-71.

[2]魏兆瑜 , 麥小菡 . 高校對國家助學貸款風險的防范與控制 [J]. 教育探索 , 2012,(3):93-94.

[3]全國林 . 大學生助學貸款風險的防范與控制 [J]. 教育與職業 , 2011,(33):41-43.

[4]孫紅霞 , 周寧玉 . 我國助學貸款制度的信用風險及其防范對策 [J]. 學術論壇 , 2010,(10):129-132.

[5]孔令輝 . 高校貧困生助學與資助體系管理工作研究 [J].教育教學論壇 , 2016,(35):7-8.

[6]李 亞 麗 . 高校助學貸款違約率問題的探討—— 以 平頂山學院軟件學院為例 [J]. 黑龍江科技信息 , 2016,(25):291-292.

[7]黃碧峰 . 高職院校貧困生資助育人工作體系的構筑 [J].蕪湖職業技術學院學報 , 2010,(1):72-74.

[8]周梅 .淺析高校在國家助學貸款風險防范中的重要作用 [J].科教文匯 (下旬刊 ), 2013,(2):1-2.

[編校:張芙蓉]

Student Loans Risk Prevention Mechanism based on Coordination of Family- school-society in Higher Vocational Colleges

ZHANG Liu-huan

(Huizhou Economic Vocational and Technical College, Huizhou Guangdong 516000 )

Higher vocational colleges started late in the implementation of student loan for poor students, and thus faced many problems and much pressure especially in the student loan management, audit, payment, loan recovery, etc. Through the analysis of the causes of the risk management of student loans in higher vocational colleges, the author hopes to build a set of risk prevention mechanism of student loans with the characteristics of higher vocational education via the cooperation of family, school and society under the mode of higher vocational education.

higher vocational colleges; student loans; risk factors; risk prevention mechanism

F832.4

A

1671-9654(2017)02-0010-05

10.13829/j.cnki.issn.1671-9654.2017.02.003

2017-04-10

張柳歡(1988- ),女,廣東梅州人,研究方向為學生工作管理、學生資助工作管理。

本文為 2014 年廣東省高等學校思想政治教育工作創新項目“打造皮建彬工作室,創新民辦高職院校學生管理模式”(編號:2014CX043)階段性研究成果。

猜你喜歡

活力(2019年21期)2019-04-01 12:18:24

文苑(2018年21期)2018-11-09 01:23:06

留學生(2016年6期)2016-07-25 17:55:29

中國衛生(2015年9期)2015-11-10 03:11:12

中國教育技術裝備(2015年6期)2015-03-01 02:36:27

小朋友·聰明學堂(2014年7期)2015-01-15 12:07:06

中國衛生(2014年3期)2014-11-12 13:18:12

中國火炬(2014年4期)2014-07-24 14:22:19

海峽影藝(2012年1期)2012-11-30 08:15:44

終身教育研究(2011年1期)2011-03-25 10:40:55