開啟經濟新周期

——2017年一季度經濟形勢分析與展望

2017-06-19 15:48:03明文彪

浙江經濟 2017年8期

關鍵詞:經濟

□明文彪

開啟經濟新周期

——2017年一季度經濟形勢分析與展望

□明文彪

從年初經濟數據看,經濟延續了去年下半年以來的復蘇態勢,但經濟短期下行風險猶存。而不確定的時候,往往是蘊含變革的前夜,一個新經濟周期正在開啟

統計部門陸續公布了2017年年初的經濟數據,工業、投資、進出口等指標均較去年有所回升,企業利潤大幅增長,民間投資和制造業投資超預期恢復。除了內需市場的穩定外,我們在國際競爭中也捷報頻傳。春節以來,人民幣兌美元貶值壓力有所放緩,資本外流規模明顯減少,外匯儲備8個月來首次回升,并重回3萬億美元上方。綜合這些情況來看,大家都認為經濟延續了去年下半年以來的復蘇態勢,實現了“開門紅”。

但若仔細觀察的話,我們發現經濟還存在過熱和過冷兩種苗頭。一方面,工業品出廠價格指數大幅上揚,1-2月PPI同比上漲7.3%,創下了2008年四季度以來的新高。特別是生產資料價格漲幅更達9.7%,鋼鐵、煤炭、銅、水泥等上游重要生產資料價格直線飆升,更遑論春節以后從一二線城市蔓延到三四線城市的搶房大戰和限購連發了;另一方面,不論是名義消費還是實際消費,增速都明顯回落,居民消費價格指數低位徘徊,食品類CPI更是負增長,代表普通老百姓消費意愿的豬肉價格,自去年6月份以來已跌去近20%。厘清這些數據悖論背后的邏輯關系至關重要。

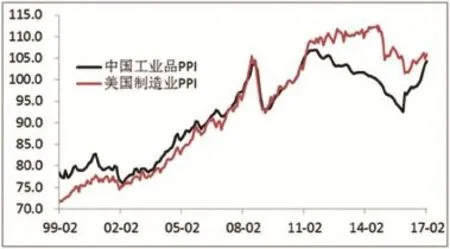

圖表1中美PPI走勢的同步和分化(2010=100,定基)

供給出清刺激經濟復蘇

很多人都從需求端去找復蘇原因,說我們的經濟“還是熟悉的配方,還是熟悉的味道”,靠投資拉動,并且使用了更多的錢,通過印鈔和基建投資,刺激了經濟復蘇,也推動了各類價格上漲,帶來了資產泡沫。海通證券的姜超測算,2007年,我們投入貨幣7萬億元,創造了5萬億元的GDP,而去年創造同樣的GDP,我們卻用了25萬億元。清華的魏杰說過去我們向市場投放1塊錢,換來的是3塊錢、5塊錢的增長,現在投放1塊錢只賺回0.24元。不論他們的測算是否準確,但投資回報率越來越低已是不爭的事實。錢撒下去,經濟增長的效果有限,副產品就是各種漲價,所以看到盡管工業生產有所擴張,但工業品價格上漲的幅度遠遠快于實物量增加的速度,大宗商品、房地產、非銀金融等各類資產泡沫橫行。

這些觀點很容易引起共鳴,但解釋不了兩個問題:一是時間的問題,即我們一直在印鈔,基建投資增長也很快,但主要指標為何直到去年下半年才往上走,而不是更早?二是結構的問題,即為何各種資產漲價節奏不一致,最典型的是為什么CPI這么低,而PPI會這么高?

“需求推動論”回答不了這兩個問題,必須從供給端去找解釋。由于全球經濟整體性的影響,自中國加入WTO后,中美兩國工業品價格的波動就具有較強的同步性,PPI曲線幾近重合,但2012年后卻分道揚鑣(見圖表1)。為什么?全球經濟景氣度的下行并不能用以解釋為何中國PPI出現了更為明顯的回落,其根本原因在于國內產能過剩。從那年開始,一直到2015年底,中美兩國PPI差距越拉越大,表明國內產能過剩日益嚴重,具體帶來的后果是我們的民間投資與制造業投資增速開始下滑,并從國內投資轉移到國外。于是,在當時人民幣仍在升值的背景下,國內企業海外投資、境內居民海外移民和投資的數量均出現了大幅增加。

2016年,通過關停并轉,部分行業供大于求狀況迅速得到扭轉,工業品出廠價格開始上漲,我們的PPI和美國的PPI差距開始縮小,到2月底兩者又基本重合。PPI上漲以及與全球市場價差的抹平,推動企業利潤增加,并刺激民營企業重新燃起擴大生產和追求投資的積極性,加上政府投資帶動的需求在增加,這樣供需兩方達到一種新的平衡,我們的經濟重新步入良性運行軌道。所以,本輪復蘇更多的是供給端發力的結果,而不是單靠印鈔,發生作用的時間點剛好在去年三季度,也就是PPI由負轉正之時。

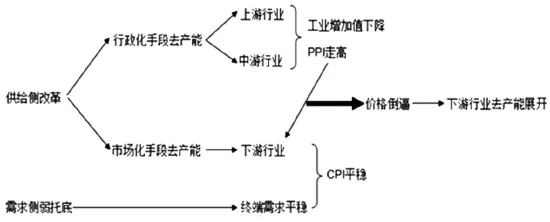

回答CPI和PPI走勢分化的問題,我們需要細化到行業結構上去剖析。將我國41個工業行業劃分為上中下游三類。按照上中下游行業在工業增加值中的權重占比(2012-2015年平均權重占比),可以看出上游行業(7個)權重占比為10.2%,中游行業(16個)權重占比為46.4%,下游行業(18個)權重占比為43.2%。

通過計算,2012年以來,上中下游行業的工業增加值變化可以劃分為兩個大的階段:一是2012-2015年,上中下游行業的工業增加值變化同向下跌;二是2016年以來,上游、中游行業的增加值加速下跌,而下游行業的增加值變化卻逆勢回升。無獨有偶,2016年同時還出現了一個較為奇怪的組合:PPI與CPI的分化。

其背后的機理應該是這樣的:從全國面上看,不考慮浙江這種特殊的情況,中央政府主要從上中游環節展開去產能操作,導致了上、中游行業的工業增加值水平急劇回落,而供給側改革之余,也附加了一定的需求側操作,令終端需求水平保持大致穩定。在這種組合下,上中游的去產能導致了上中游工業品價格指數顯著走高,但是由于去產能只集中在上中游環節,下游行業依然在擴大生產,且由于下游行業處于充分競爭狀態,導致上中游行業的成本壓力無法向下游傳導。如果把PPI進行分項計算,發現價格漲得最多的是采掘業,其次是原材料,再次是加工業,漲幅最小的是消費品工業,特別是食品類消費品。整體特征是越靠近上游,價格上漲越多,越接近下游漲幅收窄。由于CPI的最大權重是消費品價格,約占2/3左右。因此,PPI較高而CPI較低邏輯上就順理成章了。

圖表2從供給側角度理解CPI和PPI的分化

經濟短期下行風險猶存

PPI高而CPI低的這種局面持續下去,一個合理的推導則是:當上游成本壓力越來越大時,下游行業必然要經歷一個重新洗牌的過程,下游行業的工業增加值同比增速必然掉頭向下。關于后期的經濟走勢,關鍵取決于PPI走強還能持續多久,以及PPI向CPI的傳導是否暢通。道理很簡單,只要價格上漲,預期投資回報率就會上升,企業投資意愿就會有所加強。短期來看,我們的經濟可能有兩種走向。

第一種可能性,上游行業去產能基本結束,且基建投資繼續加碼,上游產業受到需求和價格的刺激,從去產能轉向補庫存,一定程度將抵消下游行業增加值的回落,那么整體工業增加值增長將保持基本穩定。

第二種可能性,上游產業去庫存仍在繼續,或者基建投資高速增長無法持續,加上社會消費較難快速恢復,CPI將持續低位徘徊,進而擠壓上中游行業價格抬升和利潤增長的空間,PPI高位回落,企業追求投資和擴大生產的積極性受挫,經濟將很可能會再次下行。

哪種可能性更大呢?我們覺得二季度以后經濟再次下行的風險正在上升。

從頂層設計看,繼續深化供給側結構性改革,繼續“去產能”是今年中央經濟工作會議定下的中心工作,不會改變,上中下游行業共同的產能出清將對工業增加值數據帶來不利影響,盡管同時效率也會提升。

從貨幣周期看,周小川行長在博鰲亞洲論壇上明確釋放了“量化寬松已到周期尾部”的信號,美聯儲3月再次加息,近期銀行間拆借利率飆升,部分理財產品利率時隔多年后再次上行,加上保人民幣匯率的需要,均反映貨幣中性偏緊時代可能已經來臨。

從財政政策看,貨幣周期的改變推高地方債利率,地方政府整體資金成本有所上升。若考慮近期超預期的樓市調控,可能會讓下階段地方政府的土地財政急劇縮水,基建投資高增長的資金支持恐受牽連。

從終端需求看,最大的風險來自消費領域。1—2月消費增長大幅回落,有人認為是受到汽車購置稅減半優惠政策取消的影響。但我們認為,居民收入的漲幅持續低于GDP增速,才是消費乏力的根本,這種低增長背后的原因是長期且復雜的,需要密切關注。還有人認為,去年以來各地房地產銷售的火爆,將對后期的相關消費帶來支撐。但就現階段的中國而言,這種財富效應對消費的影響并不顯著。由于投資渠道的匱乏和對住房的偏好,房價上漲帶來的不是增值后的消費享受,而是置換改善性住房或投資更多房產的需求。不論是有房一族還是無房族,消費能力反而會受到抑制。

綜上,至少從短期來看,如果不存在終端消費品持續漲價的預期,那么企業增加投資的動力也不足,經濟二季度下行的風險也會增大。但我們認為,這是供給側結構性改革的必經階段,不必過分擔心。

新經濟周期正在開啟

經典的經濟周期框架,有如40-60年的康德拉季耶夫周期、15-25年的庫茲涅茨周期、8-10年的朱格拉周期,以及3-5年的基欽周期,長度各異,相互交嵌。而在探討中國經濟周期的時候,需要格外關注制度因素。中國的經濟周期與制度改革密切相關,表現出與成熟經濟體不一樣的特殊性,這種特殊性促使我們在解釋中國改革開放后30多年的經濟周期時,需要結合實際情況,尋找新的突破口。

縱觀過去我國的經濟周期,大體上有這么三個階段:

第一階段是1978年至1997年,最重要的制度安排是改革開放,以及回歸到“以經濟建設為中心”。中國經濟從重工業計劃經濟向產業輕型化轉型,當時崛起的企業主要集中在三個領域:吃、穿、用,以浙江省為代表的小商品、日用品業迅速發展,誕生了民營經濟、塊狀經濟和專業市場。第二階段是1998年至2015年,起點是國有企業“抓大放小”,我們放出了房地產這只“大老虎”,并將“中國制造”推向世界,中國經濟又從輕型化向重型化轉型,從內貿經濟向外向型經濟轉型,與之配套的鋼鐵、建材、水泥、汽車等行業得到快速發展。

過去的38年,我們成功解決了老百姓的衣食住行,相關產業依次快速發展。第三階段大概可從2016年算起,投資出口型增長讓位于供給側結構性改革,重型化的產業階段開始向一種新的方式轉型,就是新零售、新制造、新金融、新能源、新技術。傳統實體企業越來越感受到互聯網巨大的沖擊,成功突圍的企業正通過線上與線下的連接、大數據與新科技的聯合,創造出巨大的財富。中產階級的消費觀念和審美價值也在發生迭代,不再以“價廉”作為最主要的標準,而是追求體驗式消費、私人訂制和新的工匠技藝,并且愿意為好的產品和服務買單。特別是年輕一代借力移動互聯網媒介,表現出對傳統社會倫理和商業模式的背叛,正快速從物理世界中脫離,遷徙到光怪陸離的虛擬世界中來。人工智能、生物醫療、5G通信正不斷憋出更多創新的“大招”,不僅影響著傳統企業的命運,也對普通就業者的職業選擇帶來挑戰。

在這個商業大轉型和經濟大轉型重疊的年代,一批80、90后年輕創業者嶄露頭角,漢鼎宇佑的王麒誠、大疆無人機的汪滔、滴滴出行的程維,就如同20年前的丁磊、張朝陽、馬化騰、馬云一樣,憑借著自己對現代人審美的精確把握,以及現代科技的嫻熟運用,毫不手軟地把曾經的“巨無霸”拉下神壇,加速著我們這個國家經濟改革的步伐。

不確定的時候,往往是蘊含變革的前夜。4月1日,黨中央、國務院決定設立雄安新區,下半年黨的十九大即將召開,就如同歷史上那些重要的閃光點一樣,有理由相信,緊密團結在以習近平同志為核心的黨中央周圍,中國經濟終將踏上一個冉冉上升的長周期。

作者單位:浙江省發展和改革研究所

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33