人民幣升值與我國制造業升級實證研究

2017-06-19 19:36:08李新功

中國軟科學 2017年5期

李新功

(河南大學 工商管理研究所,河南 開封 475001)

人民幣升值與我國制造業升級實證研究

李新功

(河南大學 工商管理研究所,河南 開封 475001)

1994年以來,人民幣兌美元一直處于升值的趨勢。隨著中國經濟的進一步發展,人民幣兌美元升值的趨勢更加明顯。這對中國制造業出口帶來不小壓力,也給制造業升級帶來挑戰。本文選取1990年到2013年的年度數據,驗證人民幣升值對制造業產業結構升級,發現初期的人民幣升值對制造業升級存在一定的正效應,之后具有負效應;隨著制造業升級,人民幣逐漸升值是自然趨勢。最后提出人民幣升值趨勢下制造業升級的對策與建議。

人民幣升值;制造業升級;產業結構;匯率改革

一、引言

在開放經濟條件下,任何國家的產業結構調整都必須放在國際化背景下斟酌。全球化已將國家的制造業置于國際產業鏈中。一國的產業結構調整,不僅僅是自己國家一廂情愿,而且要牽涉到他國產業結構、產業鏈的上下游之間的相應變動。當然,在產業結構調整過程中,匯率作為一個重要的外部價格信號,引導資源在國際間配置,對一國產業結構的調整有著重要而深遠的影響,在開放經濟產業結構調整中顯得尤為重要。制造業是我國國民經濟的主導產業,其產業的升級是推動我國整體產業結構升級的重要力量。制造業升級是制造業由低技術水平、低附加值狀態向高技術水平、高附加值狀態演變的過程,強調的是充分利用內外部條件,更高效的將投入變為產出。尤其是進入新世紀以來,我國經濟步入了工業化中后期階段,制造業面臨的內外部環境發生了很大的變化:人民幣面臨持續升值的壓力,“人口紅利”逐漸消失,長期以來粗放型經濟增長模式遭遇資源和環境瓶頸,特別是人民幣的持續升值對制造業產品出口帶來了不小壓力,不少國內外學者認為對中國制造業升級產生了巨大沖擊。面對美國金融危機后的制造業復蘇,以及世界主要發達國家的制造業振興計劃,我國要實現《中國制造2025》戰略,加速調整制造業產業結構,優化制造業產業布局,必須要弄清楚人民幣升值對制造業結構的升級的影響問題;尤其是美國金融危機后,有人大肆鼓吹人民幣被操縱的論調,叫囂人民幣貶值是中美貿易長期失衡的根本原因,試圖強迫人民幣升值,以扼制中國制造業的發展。而國內也存在對人民幣升值的多元化聲音,認為人民幣升值會抑制制造業升級,損壞我國的工業化基礎。因此,文章研究人民幣升值對我國制造業產業結構的影響,不僅具有一定理論意義,而且具有實踐意義,為政府調整人民幣匯率政策、促進制造業產業結構升級具有現實意義。

二、文獻綜述

(一)國際貿易視角研究產業結構

亞當·斯密(Adam Smith)在1776年出版的《國民財富的性質及原因的研究》專著中提出“剩余的出路”理論,認為國際貿易通過改善一國產品結構來影響一國產業結構,之后的邁因特(Myint)對該理論進一步完善,指出一國可以通過國際貿易的方式,為本國剩余資源和產品尋找出路,從而解決了資源過剩和效率低下問題,優化了本國產業結構。羅伯特·索洛提出國際貿易的開展,可以在短時間內積累專業化的知識和人力資本,并獲得技術外溢效應,這些重要的生產要素促進了一國貿易結構的發展,并帶動了產業結構的優化升級。錢納里等人,通過對日本、以色列、韓國以及中國臺灣等國家和地區的20世紀50年代至70年代統計數據的研究,發現制造業等加工部門的增長對出口的依賴很明顯,工業化進程與貿易之間存在著明顯的關聯性,規模較小的經濟實體尤為突出。近年來,我國學者對國際貿易促進本國產業結構升級影響的研究不斷增多。李新功等[1]通過研究發現國際貿易結構和本國產業結構關系密切并且相互促進,產業結構升級能力與經濟外向程度具有很強的相關性。但是也有部分學者認為對外貿易對我國產業結構升級的影響是非常有限的。陳明森[2]認為勞動密集型產品的對貿易對產業結構的影響是有限的。張偉、李勇等[3]認為進口會給國內處于幼稚階段的產業帶來沖擊,影響國內同類企業的發展和相應產業的成長,進而影響產業結構升級的進程。吳進紅[4]認為要達到貿易結構優化促進產業結構優化的目的,必須自身具有一定的生產水平,能吸收進口產品的外溢效應,并帶動國內生產水平較低企業的發展,最終實現進口替代,產業結構優化升級的目的。但是,現實是多數發展中國家被鎖定在低附加值的勞動密集型產業生產上,很難實現產業結構的優化升級,貿易結構優化產業結構的路徑存在現實障礙。陳虹[5]指出,在新的國際分工下,貿易結構與產業結構之間的關系似乎不再是簡單的、單向的、線性關系,而是一種更加復雜的、網狀的、立體的耦合關系。以上學者從不同的角度論證了貿易結構和產業結構的影響,從總體上看,基本上都認為國際貿易結構和本國產業結構是相互影響,但是,貿易結構對不同產業的影響程度是不同的。

關于人民幣升值通過國際貿易對制造業產業結構升級影響,國內外很多學者做過相關的研究。Willem Thorbecke、Hanjiang Zhang[6]研究了中國對30多個國家出口勞動密集型產品,對產業結構的影響,實證結果表明,人民幣的升值會極大地減少中國服裝、家具、和鞋類的出口;另外,外匯收入的增加、中國資本存量的增加、中國競爭者之間的合作,會提高中國制造業高附加值產品的出口,因此,中國的制造業出口結構明顯優化。周業樑[7]認為人民幣升值減少了我國勞動密集型、資源密集型等低技術制造業的利潤空間,促使這些企業為了生存不得不提高技術含量和競爭力,從而提升低技術制造業產業結構。在出口導向經濟發展模式下,我國低端制造業產品對匯率的變化相對敏感,企業承受能力也相對較弱。一般情況下,本幣升值會對低效率產業具有“擠出效應”,迫使其提高競爭意識和提高勞動生產率,從而有利于產業和產品的升級。馮曉華、張玉英[8]將人民幣匯率分成總體匯率、分行業進口匯率、分行業出口匯率,三種匯率對中國制造業細分行業的實證研究表明:三種匯率升值降低了勞動密集型部門工人的福利,其中對依賴出口的企業造成的沖擊最大;三種匯率升值提高了資本密集型部門和技術密集型部門工人的福利,其中,投入品進口途徑和制成品進口途徑的進口匯率造成的沖擊最大,在此情況下越來越多的工人流向資本密集型部門和技術密集型部門,從而優化了制造業資源配置,促進制造業產業結構進一步優化。李永寧,任強[9]通過對國外經典文獻的研究和我國調查數據發現,目前是實施產業轉移和產業機構調整時機,人民幣升值對我國貿易的整體收益大于成本。趙文軍[10]對1984—2007 年中國制成品行業的協整檢驗和 ARDL 方程診斷結果表明:從長期來看,人民幣實際匯率升值會通過抑制高新技術產業的出口,改善高新技術產業的貿易收支惡化;然而,從短期來看,人民幣實際匯率升值有助于提高高新技術產業的出口競爭力,從而提升高新技術產業出口在制造業出口中的比重。歐陽艷[11]利用實證分析方法發現,人民幣實際匯率與中國對外直接投資逆向技術的溢出存在負相關關系,人民幣匯率的下降,即,升值導致外商直接投資逆向技術存在正的溢出效應,也就是說,會提升中國的生產技術,從而促進中國產業結構的提升。胡宗義、劉亦文[[12]設計四種不同的匯率升值情景,利用一個中國經濟的動態CGE模型—MCHUGE,模擬分析了人民幣升值對我國制造業的影響。研究結果表明:在人民幣匯率升值的過程中,各行業進出口量的增長具有縮小效應, 且人民幣匯率升值依然會使制造業各行業產值有所上升;在相同的進口替代彈性下,出口商品數量的減少與國內商品轉換彈性正相關;當人民幣匯率升值,食品、紡織、化工、金屬、機械行業的國內商品價格增幅,隨進口替代彈性的增大而降低。人民幣升值有利于改善我國的貿易條件。中國貿易條件的惡化主要是由進口價格上漲所致,人民幣升值對不同行業的影響各異,但,總體來說,適度升值對產業部門不會造成太大影響,而大幅度升值對各個行業的負面影響較大。向一波、鄭春芳[13]通過狀態空間模型實證研究發現,在當前我國裝備制造業技術水平和競爭力還遠遠低于發達國家,且在與發展中國家爭奪制造業中心地位的情況下,人民升值不宜過快,雖然人民幣升值是大勢所趨,但,從長期來看,一國匯率的變動是由技術進步決定的,人民幣匯率的變動步伐,也應該,且只應該與技術進步率同步。我國產業結構調整需要一個過程,需要一定的配套措施,僅通過匯率升值完成產業結構調整,對社會沖擊是非常大的。張德進[14]利用1998—2011年規模以上工業行業統計數據,實證分析了匯率變化對資本勞動比例的影響,分析表明,匯率升值促進了行業資本勞動比例的提高,匯率風險暴露對于行業資本勞動比例具有促進作用,而加成比例對于這種影響并不顯著,分技術類型來看,匯率升值對于促進中高技術行業資本勞動比例提升,影響更為顯著,行業融資能力對于促進行業資本深化,具有積極作用。

(二)國際直接投資視角研究產業結構

布雷頓森林體系之后,越來越多的國家開始采用浮動匯率制[15],學者們開始廣泛關注開放經濟條件下,匯率變化對國際直接投資的影響。國內外學者對此研究主要集中在兩個方面:一是東道國貨幣貶值有利于FDI流入;二是東道國貨幣貶值,不利于FDI流入或影響可以忽略不計[16]。Cushman(1985)從相對成本效應的角度出發,研究發現,在其他條件不變情況下,一國貨幣貶值將降低投資國在東道國的生產成本,從而促進FDI的流入。Zhang和Kanbur[17]從財富效應的角度,研究了在不完全開放資本市場條件下,通過實證分析7個主要工業國家對美國FDI的數據,發現美元貶值有利于FDI流入。Van Beers[18]采用外國對美國企業并購數據,實證研究日本對東南亞國家的直接投資;孫國峰等[19]從日元對人民幣匯率變動角度,都得出了東道國貨幣貶值有利于FDI流入。Willem[20]在研究日本對美國的直接投資后,發現匯率貶值并沒有對流入產生顯著的刺激作用。Allen[21]通過研究日本對美國的直接投資發現,匯率變化只對個別行業有顯著影響,對全部行業影響較小。我國學者李成等[22]通過研究日元匯率對日本制造業外商直接投資的影響,發現以規避貿易壁壘為目的外商直接投資,不受匯率波動的影響。霍國慶等[23]研究發現,我國實行盯住美元的匯率政策對外商直接投資流入沒有明顯促進作用。此外,還有不少學者從不同角度研究發現匯率對FDI不存在顯著關系。

通過梳理FDI與產業結構研究的經典文獻發現,Vernon從產品生命周期理論、赤松要的雁陣模式、Chenery從雙缺口模型證實了FDI可以帶動東道國產業的發展。在經典理論基礎上,現代學者對二者關系進行了深入實證研究。Steven通過對加拿大制造業的研究發現,FDI有利于提高東道國技術水平和勞動生產率,從而有利于產業結構調整。Camilla、Jaehwa從產品結構和市場結構角度出發,研究發現FDI有利于優化東道國市場結構和促進制造業生產力集聚。我國學者李彰、蘇竣[24]以及魏后凱、余甫功、高遠東、王海軍、邱艷莉等,都認為FDI對東道國產業結構有正向影響,但是,對不同的產業影響是不同的。但是也有學者對此提出不同觀點。張艷華[25]、Aitken和Harrison、Barry、郭克莎、徐曉虹等研究發現FDI雖然短期內提高了東道國的技術水平、產品競爭能力,提升了產業水平,但從長遠來看阻礙了國內支柱產業的成長,尤其是發達國家對發展中國家投資主要以勞動、資源密集型為主,技術溢出有限,妨礙了產業結構的深層次調整。

通過對國內外文獻的梳理發現,以往的研究主要集中在,匯率波動變化何以通過國際貿易和外國直接投資兩種方式影響本國產業結構的變化。本文是在國際制造業轉移的大背景下,將我國大量承接制造業轉移的因素考慮其中,研究人民幣持續的升值,對我國制造業產業結構的影響。本文在借鑒前人研究基礎之上,按照制造業的生產技術含量,將我國制造業產業結構劃分為,低技術制造業和中高技術制造業,通過建立相關計量模型,實證分析人民幣升值對我國制造業產業結構升級的影響。

三、實證檢驗與分析

(一)方法闡述

傳統計量經濟方法大部分是以經濟理論為基礎來描述經濟變量之間關系的結構性方法,比如,聯立方程等。但是,現有經濟理論還不夠完善,不能夠充分說明經濟變量之間的動態關系,因此結構性經濟計量方法往往會出現模型設定和實際經濟現象不一致的情況。1980年西姆斯(C.A.Sims)將向量自回歸模型(VAR模型)引入到經濟學的研究當中,并在經濟動態分析方面得到廣泛應用。VAR模型是一種研究變量間關系的非結構性經濟計量方法,它基于數據統計性質,把系統中每一個內生變量作為所有內生變量的滯后值的函數來構造模型,可以用來分析隨機擾動對變量系統的動態沖擊并解釋其經濟影響,除此之外,還可以進行Granger因果檢驗、方差分解分析、脈沖響應分析等。建立在VAR模型基礎之上的脈沖響應分析、方差分解分析可以有效避免傳統計量經濟學方法中的忽略內生變量和異方差等問題。滯后P階的VAR模型一般數學表達式為:

Yt=A1Yt-1+…+ApYt-p+HXt+μt,

t=1,2,3,…,T

其中,Yt是k維內生變量列向量Yt=(y1t,y2t,y3t,…,ykt)′,Xt是d維外生變量列向量,它可以是常數量、線性趨勢項或其他非隨機變量,p是滯后階數,A1…Ap是k×k維的待估矩陣,H是k×d維待估矩陣,T是樣本個數。是k維擾動列向量,它們相互之間可以同期相關,但,不與自己的滯后值相關,且不與等式右邊的變量相關。

(二)變量選取

1.中國制造業產業結構

制造業產業結構與制造業的發展密切相關,制造業的發展促進制造業產業結構的轉換,制造業產業結構的轉換又促進了制造業發展水平的提高。本文在OECD和Sanjaya Lall對制造業分類的基礎上,以生產技術含量為分類標準,將國民經濟行業分類標準(GBT4754-2002)中按行業分組的,規模以上工業企業主要經濟指標,分為低技術制造業和中高技術制造業兩類。為了保證考察期內每年數據的完整性和數據的比較度,雖然行業劃分比較粗,但基于各細分行業特點,基本能反映出制造業內部結構的發展情況,保證所得結論具有普遍性。在此基礎上,本文定義,中高技術制造業的工業總產值之和與低技術制造業的工業總產值之和的比值,為中國制造業總產值結構,其公式Y=∑Yh/∑YL,即同一時期中高技術制造業工業總產值(Yh)與低技術制造業工業總產值(YL)的比值。中國制造業總產值結構的變化情況能夠顯著衡量中國制造業產業結構的升級狀況。

2.人民幣實際有效匯率

人民幣實際有效匯率(REER)是指報告期內一國貨幣對主要貿易伙伴國貨幣的匯率,以選定的變量為權數計算出的與基期匯率之比的加權平均匯率之和, REER較全面綜合反映了一個匯率的真實水平,要了解一種貨幣相對于多種貨幣的價值變化就必須使用REER。本文的REER數據來源于世界銀行數據庫,該數據庫以2005 年為基期進行計算。世界銀行數據庫中公布的人民幣實際有效匯率采用間接標價法,人民幣實際有效匯率上升,代表人民幣升值,意味著外國商品和勞務以人民幣表示的價格相對下降,人民幣在外國的購買力相對上升,即,人民幣實際升值,外幣實際貶值;人民幣實際有效匯率下降,代表人民幣貶值,意味著外國商品和勞務,以人民幣表示的價格相對上升,人民幣在外國的購買力相對下降,即人民幣實際貶值,外幣實際升值。

3.數據來源及處理

本文使用的制造業分行業數據主要來源于歷年《中國工業經濟統計年鑒》《中國統計年鑒》和《中國經濟普查年鑒》,因為部分年份、行業的數據缺失,在研究過程中實際使用的樣本根據不同的研究設計可能有所減少;人民幣實際有效匯率數據來源于世界銀行網站,以2010年為基期對其進行價格指數平減,以消除價格變化對模型估計效果的影響。根據我國外匯改革和經濟發展實際情況,本文選取1990年到2013年的年度數據,同時為了消除時間序列中可能存在的異方差性和減小數據的波動性,需要對原數據進行對數化處理。定義對數化處理后數據為:LNREER、LNY,實證分析基于Eviews 6.0軟件。

(三)實證分析過程

1.變量的平穩性檢驗

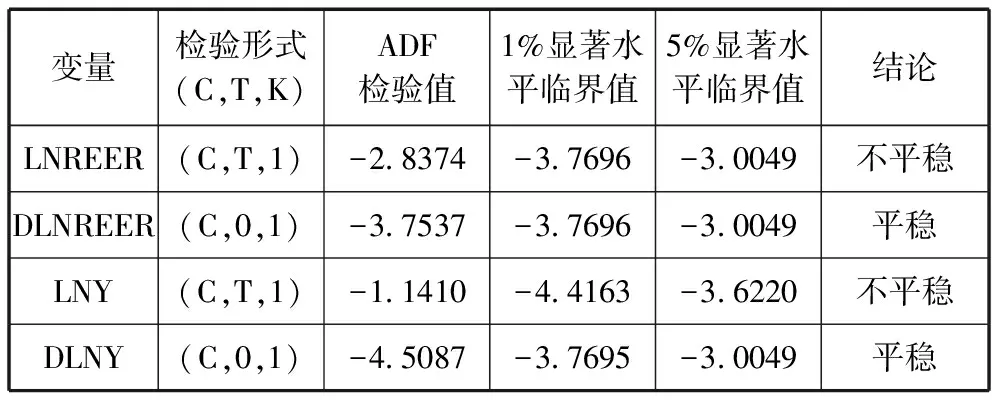

當經濟變量是時間序列時,必須首先進行平穩性檢驗。時間序列平穩性,是指時間序列的統計規律不會隨著時間的推移而發生變化,即,變量的隨機過程特征是穩定的。單位根檢驗是時間序列平穩性檢驗中最常見的方法。單位根檢驗中,通常采用ADF(Augmented Dickey Fuller)和PP(Phillips-Perron)檢驗。這兩種方法檢驗原理基本相同,但ADF檢驗在異方差性和自相關性方面更為敏感。因此,本文采用ADF方法對變量的平穩性進行檢驗,滯后期的選擇根據AIC、SC準則來確定,檢驗結果見表1。

表1 變量的平穩性檢驗

注:檢驗中的C、T、K分別表示單位根檢驗時估計方程的常數項、時間趨勢項和滯后階。

從表1可以看出LNREER和LNY經過ADF檢驗后,t統計量值均大于5%置信水平下單位根檢驗的臨界值,由此可得出LNREER和LNY是非平穩時間序列;LNW和LNY的一階差分經過ADF檢驗后,t統計量均小于1%置信水平下的臨界值,從而拒絕原假設,這說明LNREER和LNY的一階差分項是平穩序列。

2.VAR模型滯后階數的選取和穩定性檢驗

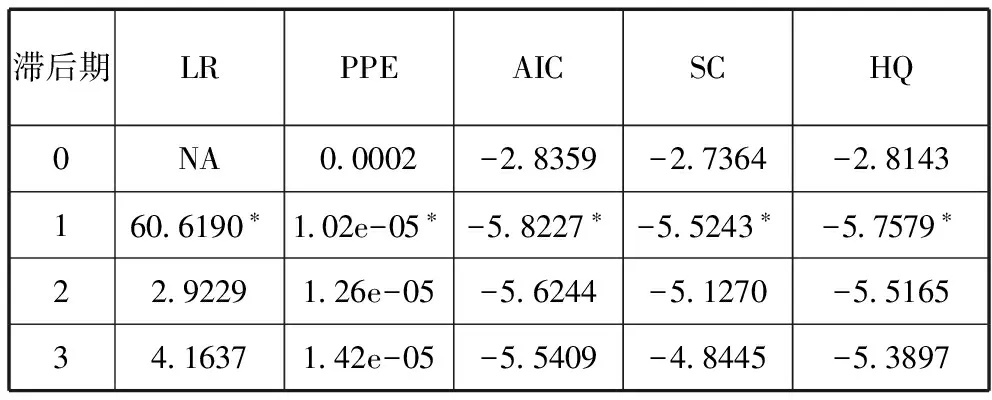

VAR模型最優滯后期階數的選擇對該模型的建立至關重要,若滯后期階數太小,誤差項的自相關性會很嚴重,影響模型參數估計的一致性;若滯后期階數足夠大,雖然有利于完整反應所構造模型的動態特征,適當消除誤差項中存在的自相關,但是會導致自由度的減少,影響參數估計的有效性;此外,滯后期選擇不當還會導致“偽回歸”。在分析之前,應根據AIC準則、SC準則、LR準則和HQ準則等確定VAR模型的最優滯后階數。在上述準則中,應首先觀察AIC、SC準則,若二者確定最優滯后階數相同,則可以直接確定為最優滯后階數,否則,需要綜合考慮LR準則、HQ準則、模型經濟意義等來確定最優滯后階數。對變量LNREER和LNY的VAR模型確定最優滯后階數,各信息準則的具體數據如表2所示。

表2 LNREER、LNY變量

注:*表示根據相應準則確定的滯后階數。

根據表2,AIC信息準則、SC信息準則、LR信息準則和HQ信息準則確定的最優滯后階數為1階,所以確定LNREER、LNY的VAR模型的最優滯后階數為1階。在確定VAR模型的最優滯后期后,運用Eviews 6.0軟件進行模型估計,LNREER與LNY相互之間動態影響的VAR模型估計結果為(括號中數字為標準差,方括號中數字為t值):

LNNEER=0.6644+0.7066*LNNEERt-1+0.1631*LNYt-1+μt

(1)

(0.237) (0.123) (0.123)

[3.228] [5.742] [1.334]

Adj.R2=0.623 F統計量=16.574

LNY=0.6687-0.0559*LNNEERt-1+0.9107*LNYt-1+μt

(2)

(0.351) (0.048) (0.048)

[1.904] [-1.157] [18.960]

Adj.R2=0.949 F統計量=205.843

從上述兩個方程可以看出,在自然對數水平下制造業產業結構對人民幣實際有效匯率的影響在滯后1期為正影響;人民幣實際有效匯率對制造業產業結構的影響在滯后1期為負影響,但是影響力度較小;制造業產業結構和人民幣實際有效匯率都受到自身滯后1期的強烈影響。從參數估計值的t統計量來看,在1%的顯著水平下,方程(2)LNNEER滯后一階估計值是不顯著的,其他都顯著。但VAR模型關注的是整個系統的平穩性和顯著性,單個參數估計值不顯著對其影響很小。模型穩定性檢驗一般以VAR模型中的AR特征多項式根為依據,如果所有AR根模的倒數均小于1,即都在單位圓內,該模型是穩定的;反之,則模型不穩定。本文所建VAR(1)模型特征方程的兩個根分別為0.845和0.773都在單位圓內,因此VAR(1)模型是穩定的。

3.協整檢驗

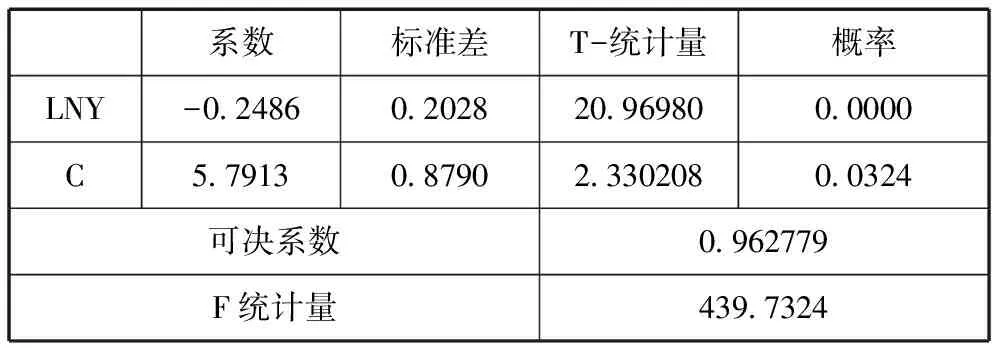

協整理論是由Engle和Granger提出的,為非平穩吋間序列的建模提供了一種新的途徑。該理論指出,如果兩個時間序列{Xt}、{Yt}都是同階單整的,但是兩個序列的某種線性組合卻是零階單整,且具有零均值,那么就說序列序列{Xt}、{Yt}具有協整(cointegration)關系,它反映的是變量間的長期穩定的均衡關系。協整檢驗從檢驗對象上可以分為兩種:一種是基于回歸系數的Johansen協整檢驗;另一種是基于回歸殘差的協整檢驗,如CRDW檢驗、EG檢驗和AEG檢驗。由于本文僅僅涉及兩個變量,所以使用常用的EG兩步法進行檢驗,以LNNEER為被解釋變量,LNY為解釋變量,用OLS估計回歸方程模型,其結果如表3所示。

表3 LNNEER對LNY的回歸結果

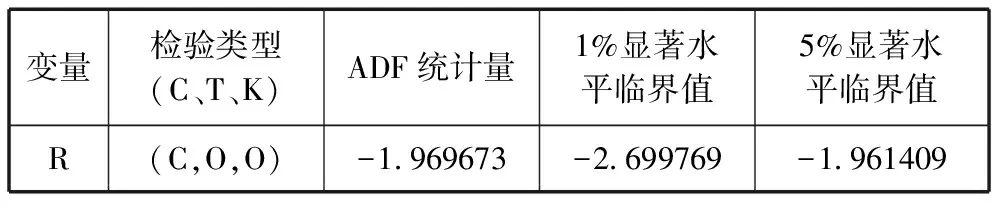

R序列為上述OLS回歸得到的殘差,對R序列進行單位根檢驗,檢驗結果如表4所示。

表4 R的單位根檢驗

ADF統計量為-1.969673,小于5%顯著水平下Mackinnon臨界值,從而拒絕原假設,殘差序列不存在單位根,是平穩序列,這說明LNY和LNNEER之間存在協整關系,也就是兩者之間存在穩定的長期均衡關系。

4.脈沖響應函數分析

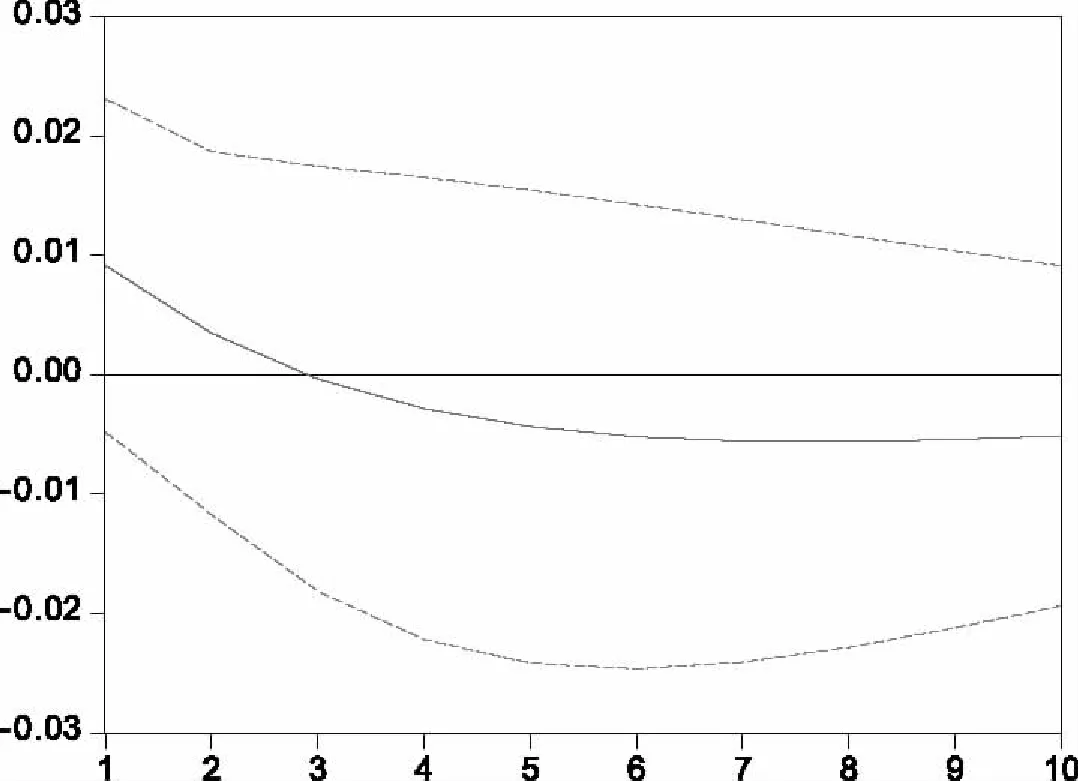

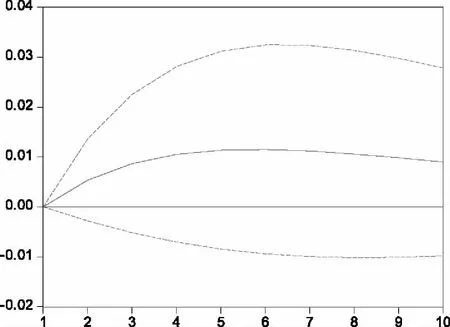

脈沖響應函數分析的是隨機擾動項遭受沖擊后內生變量的反應,用來描述隨機擾動項施加一個沖擊后對內生變量的當期值和未來值造成的影響。在實際應用中,由于VAR模型是非理論和非結構化的模型,可以利用脈沖響應函數(IRF)來分析模型中某個內生變量的隨機擾動的一個標準差沖擊,對模型所有內生變量的當前值和未來值的影響程度,也就是當一個隨機誤差項變化時(對隨機誤差項施加沖擊),對系統產生的動態影響。本文在VAR(1)模型基礎上,利用Cholesky分解技術,分析LNNEER和LNY分別產生一個標準差大小的信息沖擊時,對其當期值和未來值所產生的影響,分析結果如下:在圖1和圖2 中,橫軸表示沖擊作用的滯后期間數(單位:年),實線表示脈沖響應函數,虛線表示在相應脈沖響應圖像兩側加或減兩倍標準差的置信帶。

在圖1中,實線表示在對數水平下制造業產業結構對來自人民幣實際有效匯率的一個標準差信息的脈沖響應值,虛線表示在相應脈沖響應圖像兩側加或減兩倍標準差的置信帶。從圖1中可看出制造業產業結構對來自人民幣實際有效匯率的擾動立即做出了的正響應,從第1期開始正響應逐漸減弱,到第3期為0,此后一直為負響應并趨于穩定在-0.005。整體來看,人民幣實際有效匯率的上升,對制造業產業結構的提升前期會有正向推動作用,但后期轉為較弱的負面影響。

圖2表示在對數水平下人民幣實際有效匯率受到制造業產業結構一個標準差單位沖擊后的脈沖響應函數。從圖2中可以看出人民幣實際有效匯率對來自制造業產業結構的擾動并未立即做出響應,但此后對其響應程度逐漸變大,在第6期時達到最大值之后趨于穩定于0.0089。這表明制造業產業結構升級對人民幣實際有效匯率的上升,具有一定正向推動作用并表現出一定時間滯后性。

圖1 LNNEER對LNY一個標準差沖擊的脈沖響應

圖2 LNY對LNNEER一個標準差沖擊的脈沖響應

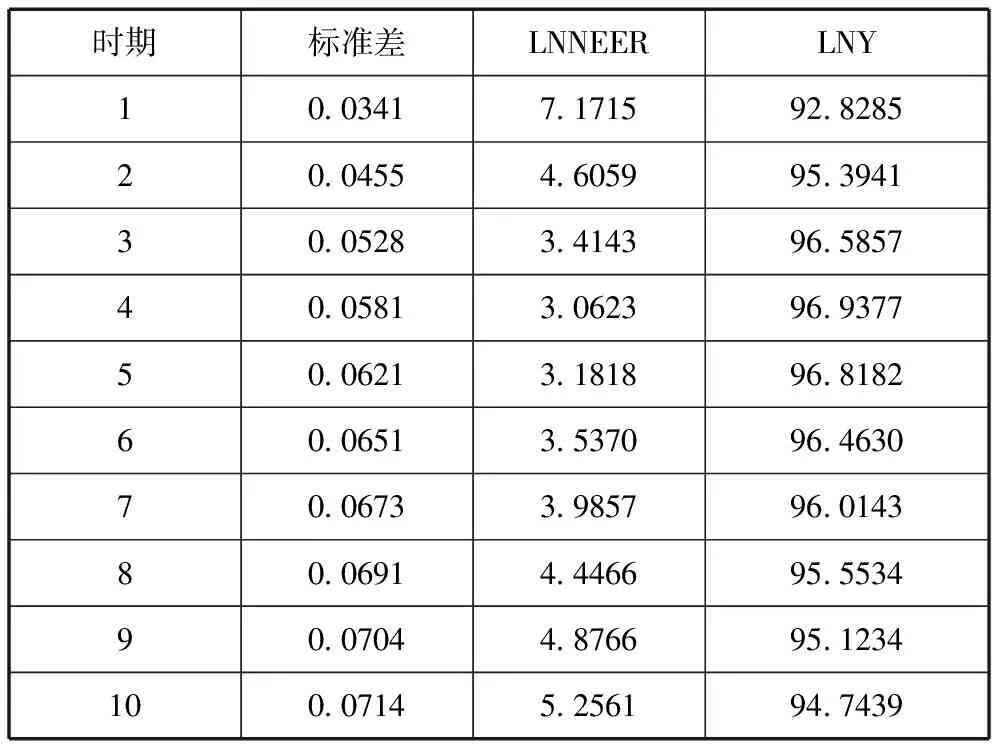

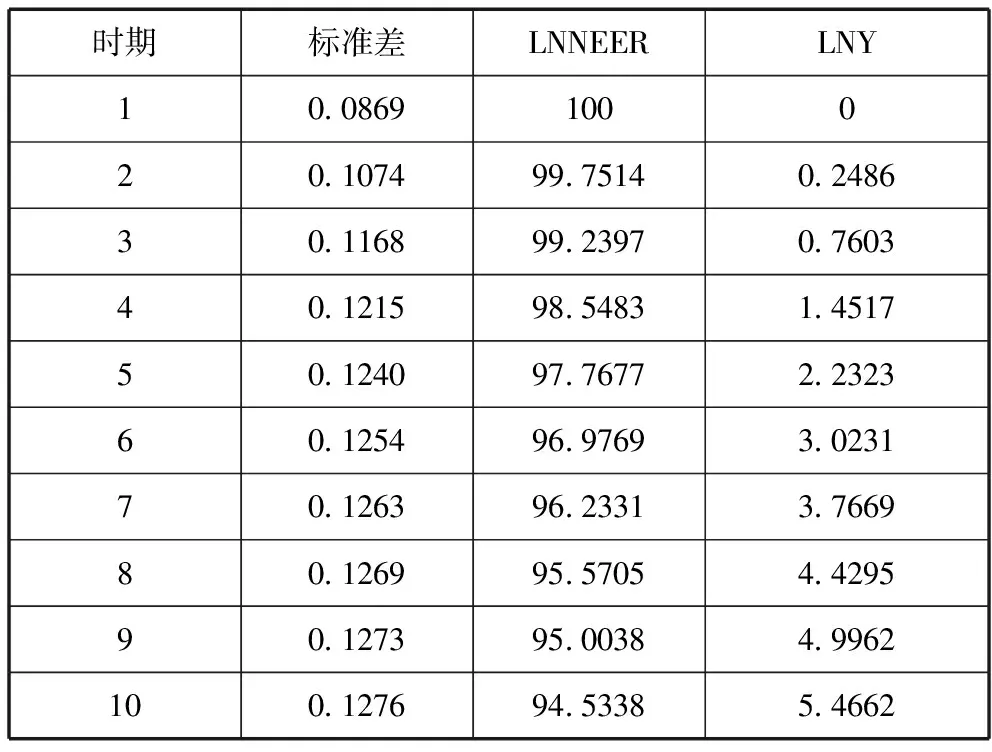

5.方差分解分析

脈沖響應函數可以用來分析隨機擾動對變量系統的動態沖擊并解釋其經濟影響,而方差分解是把系統中每個內生變量的波動按其成因分解為各方程信息(隨機誤差項)相關聯的組成部分,從而了解各信息對內生變量的重要性。也就是說方差分解能產生預測方差,某變量的預測方差由自身和系統內其他變量共同引起,通過對該預測方差進行分解,可以發現該變量變化的原因。我們基于上面建立的VAR模型分別對LNY和LNNEER進行方差分解并解釋。

從表5可以看出,在制造業產業結構波動的第1期人民幣實際有效匯率對其預測誤差的貢獻度達到最大值7%之后逐漸縮小至3%,但是從第5期開始對其影響緩慢變大。這表明制造業產業結構的波動受到了人民幣實際有效匯率的影響,影響程度大小類似于U型。

從表6可以看出,人民幣實際有效匯率的波動在第1期只受自身波動的影響,制造業產業結構對其波動性沖擊的影響在第二期逐漸顯現出來并且逐漸增大。這說明制造業產業結構的變化并不會立即對人民幣實際有效匯率波動產生影響,但是對其影響是逐漸增強的。

表5 LNY的方差分解

表6 LNNEER的方差分解

6.實證結論

通過以上對人民幣實際有效匯率和制造業產業結構的實證分析,得出以下結論。

(1)我國制造業產業結構升級對人民幣實際有效匯率的上升具有持續性推動作用。通過VAR模型輸出結果可以看出,在自然對數水平下,制造業產業結構優化升級1%大約會帶動人民幣實際有效匯率0.16%的上升;從脈沖響應函數分析中得知,制造業產業結構升級對人民幣實際有效匯率的上升具有一定正向推動作用并表現出一定時間滯后性,這與制造業產業結構本質屬性有很大關系,產業結構在一定時期內具有較強的穩定性,這在方差分解中同樣得到驗證,制造業產業結構的變化并不會立即對人民幣實際有效匯率波動產生影響,但是對其影響是逐漸增強的。

(2)人民幣實際有效匯率的上升對制造業產業結構升級具有一定負向影響,整體影響較小。首先,從模型輸出結果來看,人民幣實際有效匯率上升1%,制造業產業結構則會下降0.05%,通過脈沖響應函數分析,發現人民幣實際有效匯率的上升對制造業產業結構的提升前期會有正向推動作用,但后期轉為較弱的負面影響,這與模型輸出結果基本吻合。通過方差分解發現,人民幣實際有效匯率的波動對制造業產業結構變化的貢獻度大概在3%—7%之間,影響并不大,這說明制造業產業結構的波動主要來源于自身。

五、政策建議

鑒于人民幣匯率升值對中國制造業影響的實證結果,本文認為我國應該放開人民幣匯率的管制,讓人民幣按照國際資本市場的需求自由漲跌,即,人民幣應該更多地讓市場定價,而不是由中國人民幣銀行定價。我國自改革開放以來長期實行有管理的浮動匯率政策,2005年匯率改革后主要是采取盯住美元的匯率政策,2008年匯率改革也是實行貨幣籃子,其實質仍然是爬行盯住美元,這不僅引起美國國會對我國政府的詬病,讓美國人認為中國一直是操縱人民幣匯率,而且也為美國制造貿易障礙找到了借口。

我國放開人民幣后要及時引導制造業進行海外投資。人民幣具有一定的升值預期是我國長期經濟發展積累的成果,也證明我國制造業具有走向國外投資的實力,對此,要及時出臺鼓勵制造業對外直接投資的政策措施,鼓勵企業到發達國家建立自己的研發基地,以此可以充分利用發達國家的科技人員的創新能力。同時,放開人民幣激勵國內企業積極投入技術創新,要建立國內淘汰落后企業的消化和吸收機制,真正實現通過人民幣匯率改革倒逼企業開展結構調整而不是逼迫走向死亡之路。

由于人民幣匯率變化對產業結構影響存在一定的滯后效應,人民幣升值初期可能對企業進口更為有利,但在后期要做好制造業產品出口的國別布局,要積極開拓新興市場國家的消費市場,特別是做好“一帶一路”沿線國家的出口和消費拓展,為人民幣升值后所產生的負效應提供緩沖地帶。同時,我國還要做好國內消費市場的培育和開拓工作,充分依靠國內市場拉動經濟增長。

[1]李新功.國際制造業中心轉移背景下中國承接技術創新路徑研究[J].河南大學學報,2012,52(6):55-62.

[2]陳明森,陳愛貞,張文剛.升級預期、決策偏好與產業垂直升級[J].中國工業經濟,2012(2):26-36.

[3]張 偉,鄭 婕,黃炎龍.貨幣政策的預期沖擊與產業經濟轉型效應分析[J].金融研究,2014(6):33-49.

[4]吳進紅,吳青蔚.制造業升級的影響因素研究[J].揚州大學學報,2013(6):29-33.

[5]陳 虹,楊成玉.“一帶一路”國家戰略的國際經濟效應研究[J].國際貿易問題,2015(10):4-13.

[6]BALDWIN John R, YAN Beiling. Exchange Rate Cycles and Canada-U.S. Manufacturing Prices[M]. Minister responsible for Statistics Canada, Minister of Industry, 2006.

[7]周業樑,盛文軍.轉軌時期我國產能過剩成因解析及政策選擇[J].金融研究,2007(2):183-190.

[8]馮曉華,張玉英.人民幣匯率波動的福利效應:基于中國制造業面板數據的實證分析[J].國際貿易問題,2009(9):107-116.

[9] 李永寧,任 強.匯率波動牽扯產業發展:由制造業和服務業生發[J].改革,2010(4):115-123.

[10]趙文軍.人民幣匯率、FDI 與中國貿易收支:基于中國制造業行業視角的實證分析[J].世界經濟研究,2010(1): 3-8.

[11]歐陽艷.中國對外直接投資逆向技術溢出的影響因素分析[J].世界經濟研究,2010(4): 66-71.

[12] 胡宗義,劉亦文.人民幣升值對中國制造業影響的動態CGE研究[J].數量經濟技術經濟研究,2010(11):20-38.

[13] 向一波,鄭春芳.人民幣升值對裝備制造業影響的分析[J].統計與決策,2013(14):103-106.

[14] 張德進.人民幣匯率變化對資本勞動比例的影響研究:基于1998-2011年制造業各行業分析[J].國際貿易問題,2014,(1):147-157.

[15]李新功.政府RD資助、金融信貸與企業技術創新[J].管理評論,2016,28(12):54-63.

[16]李新功.區域金融改善與產業結構優化[J].科學學研究,2016,34(6):833-841.

[17]ZHANG X B, KANBUR R.What difference do polarization measures make? As application to China[J].Journal and Development Studies, 2001,37(3):85-98.

[18]VAN BEERS C, VAN DER PANNE G.Geography, knowledge spillovers and small firms’ exports: An empirical examination for the Netherlands[J].Small Business Economics, 2011,37(3):325-339.

[19]孫國峰,蔡春春.貨幣市場利率、流動性供求與中央銀行流動性管理[J].,經濟研究,2014(12):33-44.

[20]WILLEM Thorbecke, ZHANG Hanjiang.The effect of exchange rate changes on China’s labor-intensive manufacturing exports[J].Pacific Economic Review,2009, 14(3):398-409.

[21]ALLEN F,CARLETTI E, GALE D.Interbank market liquidity and central bank intervention[J].Journal of Monetary Economics,2009,56(6):639-652.

[22]李 成,馬國校.Var模型在我國銀行業同業拆借市場中的應用研究[J].金融研究,2007(5):43-53.

[23]霍國慶,李 捷、王少永.我國戰略新興產業戰略效應的實證研究[J].中國軟科學,2017(1): 127-139.

[24]李 彰,蘇 竣.政府研發資助信號功能的實證研究[J].中國軟科學,2017(2):54-65.

[25]張艷花.關注人民幣升值背景下的“中國制造”:以紡織服裝業和木制品制造業為例[J].中國金融,2008(12):78-82.

(本文責編:辛 城)

An Empirical Study on RMB Appreciation and China’s Manufacturing Upgrading

LI Xin-gong

(ResearchInstituteofBusinessadministrationofHenanUniversity,Kaifeng475001,China)

Since 1994, the yuan has been in the appreciation trend against the dollar. With the further development of China’s economy, the trend of RMB appreciation against the US dollar is more obvious. This is not a small pressure on China’s manufacturing exports, but also to challenge the upgrading of manufacturing. This paper selected the annual data from 1990 to 2013 to verify the appreciation of the renminbi on the manufacturing industry to upgrade the structure found: the initial appreciation of the renminbi on the manufacturing upgrade there is a positive effect, and then have a negative effect; with the gradual upgrading of the manufacturing sector is natural trend. The article puts forward the countermeasures and suggestions for the upgrading of manufacturing industry under the trend of RMB appreciation.

RMB appreciation;manufacturing industry upgrading ;industrial structure; exchange rate reform

2016-12-05

2017-04-20

國家哲學與社會科學基金資助項目(12BJL066)。

李新功(1965-),男,漢族,河南扶溝人,河南大學教授,博士生導師,獲復旦大學經濟學博士學位。

F831

A

1002-9753(2017)05-0038-09

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

光學精密工程(2016年6期)2016-11-07 09:07:19