我國城鎮家庭資產對其消費行為影響的經驗研究

2017-06-30 22:46:26田青董曉宇

財經問題研究 2017年5期

田青 董曉宇

摘要:本文利用CHFS數據,通過分位數回歸模型,研究了我國城鎮家庭資產存量及其結構對其消費行為的影響。研究發現,無房家庭和有房家庭的消費支出都受收入、實物資產和金融資產的影響;有房家庭的消費支出與我們對現實的認知和消費理論更符合;不論高收入還是低收入有房家庭消費都明顯受其住房價值影響,對低收入家庭的影響更明顯;風險資產變動對低收入家庭消費沒有影響,無風險資產變動對高收入家庭消費沒有影響,總體來看無風險金融資產對家庭消費的影響更大;養老保險和醫療保險等社保賬戶資金雖然不能當期使用,但卻是中低收入家庭良好的預期保障,對當前消費有促進作用;居民金融資產配置最高的是無風險的通貨和存款;家庭普遍現象是財產性收入少,財產性收入對消費的貢獻小:中低收入的男性戶主家庭消費低于女性戶主家庭;高學歷和婚姻狀態正常的家庭消費更高。

關鍵詞:城鎮家庭資產;家庭消費;消費行為:分位數回歸模型

中圖分類號:F830

文獻標識碼:A

文章編號:1000-176X(2017)05-0115-08

一、問題的提出

自Modigliani提出生命周期理論之后,關于財富對消費的影響更激發了學者們的研究興趣。Elliott分析了家庭金融財富、非金融財富與消費支出之間的關系。發現非金融財富對消費支出的影響不顯著。Davis和Palumbo采用美國宏觀數據進行研究,認為居民總資產若增加1美元,其總消費會隨之增加3-5美分,但金融資產和非金融資產對消費的影響各不相同。Dynan和Maki使用1983-1989年美國家庭微觀調查數據進行研究,發現持有股票的家庭其消費支出會跟隨股票價格變化而同方向變化。但不持有股票的家庭其消費不受股價影響。Case等分別從美國國家層面和州層面對金融資產、住房資產與消費支出之間的關系進行了研究,認為住房資產對家庭的消費性支出具有顯著影響。且影響大于金融資產。Bostic等將美國的兩個微觀調查數據庫進行匹配,研究了金融資產與住房資產的消費效應,結果表明住房資產對消費的彈性系數為0.044-0.065,而金融資產的消費彈性系數為0.007-0.023,住房資產對消費的影響更大一些,且家庭的耐用品消費與非耐用品消費行為存在差異。Bonis和Silvestrini利用1997-2008年間11個OECD國家的宏觀數據進行研究,發現居民金融資產的邊際消費傾向比住房資產的邊際消費傾向大。Sousa對1980-2007年歐元區的情況進行了研究,認為金融資產對消費的影響較大且顯著,而住房資產對消費的影響效應接近于零且不顯著。Peltonen等使用14個新興國家的數據對家庭財富與消費關系進行研究,發現亞洲國家的房產財富效應正在不斷增加,在股市資本化程度高的國家金融資產財富效應較強,而收入水平或者金融發展水平較低的國家房產財富效應更顯著。

駱祚炎采用城鎮居民1985-2005年的宏觀年度數據,分析了我國居民金融資產與住房資產對消費的影響,認為住房資產對消費的影響大于金融資產對消費的影響,但二者的影響效應都較為微弱。魏鋒基于誤差修正模型,分析和對比了我國股票市場以及住房市場的財富效應,發現房地產市場具有擴張的財富效應,而股票市場具有收縮的財富效應。鄒紅和黃慧麗使用我國城鎮家庭1999-2009年季度數據。分析了居民資產對消費的影響,結果顯示我國房地產市場對居民消費影響顯著,其財富效應遠遠大于股票市場的財富效應。田青對我國2001-2009年的居民金融資產與實物資產進行了估算,并分析了二者對消費的影響,認為家庭資產會對消費產生積極的促進作用,其中實物資產對消費的影響作用較強,居民儲蓄和股票資產對當期消費會產生擠出效應。而其他類型金融資產對消費的影響不顯著。樂長根和辜宏強運用2003-2010年季度數據,使用誤差修正模型分別對居民股票資產、儲蓄資產、住房資產與消費變動之間的關系進行檢驗,發現股市存在微弱的負財富效應,住房市場的正財富效應相對顯著,儲蓄資產從短期來看具有負財富效應,在長期則有正財富效應。謝堊采用我國健康與養老追蹤調查數據,首次在微觀層面上探究了家庭資產對消費的影響,認為對于擁有自有住房者而言,房產的消費彈性明顯大于金融資產的消費彈性。張大永和曹紅使用我國家庭金融微觀調查數據,分析了家庭住房資產、金融資產及其他實物資產對消費的影響。研究結果表明,擁有自有住房與否、住房的價值和金融資產規模等因素都對家庭消費產生顯著影響,且住房資產對消費的影響大于金融資產。進一步分析認為,無風險金融資產對非耐用品消費產生較大影響,而風險金融資產對耐用品消費影響更大。陳訓波和周偉使用2008年的我國家庭動態跟蹤調查數據,分析了我國城鎮不同類型家庭財富對消費的影響,認為家庭各類資產對居民消費的影響顯著,且金融資產的邊際消費傾向高于房產。家庭人口數量和戶主特征等因素也對城鎮居民消費產生顯著影響。李濤和陳斌開基于微觀家庭數據,區分和比較了家庭生產性固定資產和非生產性住房資產對居民消費的影響,考察了家庭資產對居民消費的“資產效應”和“財富效應”。研究發現,家庭住房資產主要呈現出消費品屬性,只存在微弱的“資產效應”而不存在“財富效應”。相反,家庭生產性固定資產具有明顯的“資產效應”和“財富效應”。張屹山等分析了我國居民收入與金融資產結構,結果發現,無論城鎮還是農村家庭,財產性收入對消費的促進作用都不顯著,原因是我國居民財產性收入在總收入中的占比較低。李波利用我國家庭金融調查數據,從理論和實證角度論證了金融風險資產對消費支出的財富效應與風險效應,認為兩者存在替代關系,隨著家庭金融資產的持有權重提高,資產財富的邊際消費傾向增加,資產風險的預防性儲蓄傾向也隨之增加。

上述研究的結果表明,不同國家、不同家庭的財富對消費的影響各不相同,尤其在我國,利用微觀數據進行這一領域的研究近幾年才展開,研究的內容還有待進一步深入。本文擬利用我國家庭金融調查數據(China Household FinanceSurvey,CHFS),研究我國城鎮家庭金融資產、住房資產以及非住房實物資產對家庭消費的影響,特別地,本文將采用分位數回歸模型,重點研究不同收入水平家庭的消費影響因素。并將家庭金融資產細分為無風險資產、風險資產和社保賬戶資產,分別研究不同類別的金融資產與家庭消費之間的關系,回答家庭特征變量對家庭消費的影響程度。

二、樣本選擇、變量定義及描述性統計

(一)樣本選擇

本文使用的數據來源于CHFS 2011年的全國基線調查數據。CHFS是西南財經大學我國家庭金融調查與研究中心進行的一項全國性的全面系統的入戶追蹤調查,涵蓋了全國25個省(市、區)、80個縣、320個社區共8 438戶家庭,個人信息的樣本量為29463人,具有廣泛的地域代表性及大樣本性質。CHFS針對性較強,擁有居民家庭各項金融資產的詳細信息,全面客觀地反應了當前我國家庭金融的基本狀況。通過與國家統計局公布的可比數據進行對比,CHFS調查數據與國家統計局公布的數據基本一致,說明CHFS調查數據的高質量與可信度。

在數據處理過程中。首先將存在缺失值和異常值的家庭剔除,然后根據以下原則對樣本進行篩選:(1)戶主年齡限制在20-65歲,這部分家庭是當前社會主要消費群體,且數據缺失較少。(2)部分低收入家庭的收入僅來源于政府補貼,不具備代表性,因此,將收人最低5%的家庭剔除。最終獲得有效樣本2888個。

(二)變量定義

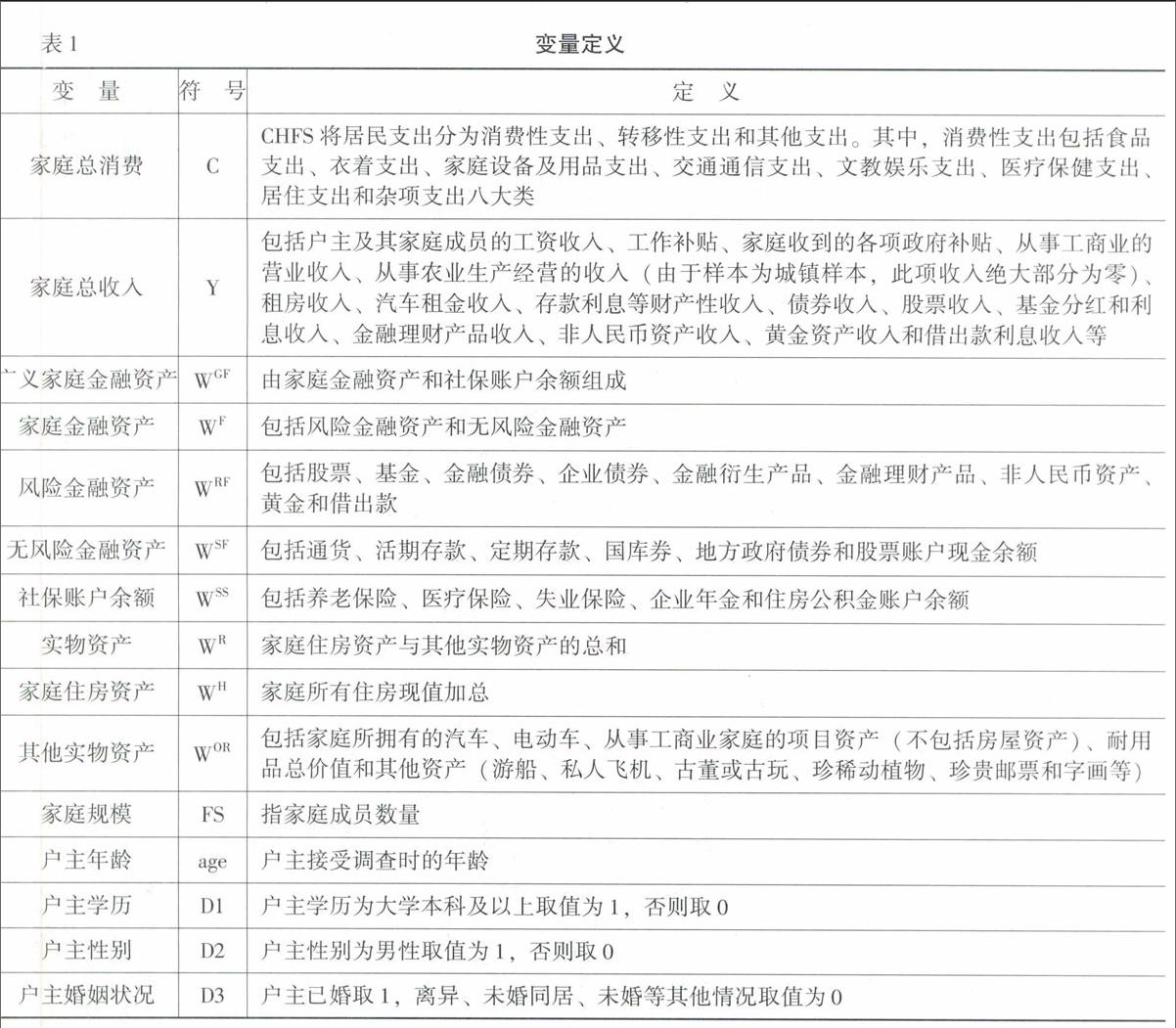

結合CHFS的數據,本文給出變量定義如表1所示。

(三)描述性統計分析

由我國城鎮家庭關鍵指標的描述性統計結果可知,從金融資產上看,我國城鎮家庭金融資產均值為86030.00元,其中風險金融資產為28926.20元,無風險金融資產為57103.80元,即大多數家庭持有的無風險資產遠高于風險資產。此外,家庭擁有的社保賬戶資金不容忽視,達到23220.60元;從實物資產上看,城鎮家庭擁有的住房資產價值達632283.00元,遠高于其他實物資產的價值;①此外,樣本中的家庭規模基本符合我國大多數城鎮家庭為三口之家的狀況;約有16%的家庭戶主具有大學本科及以上學歷;戶主中68%為男性,89%已婚。

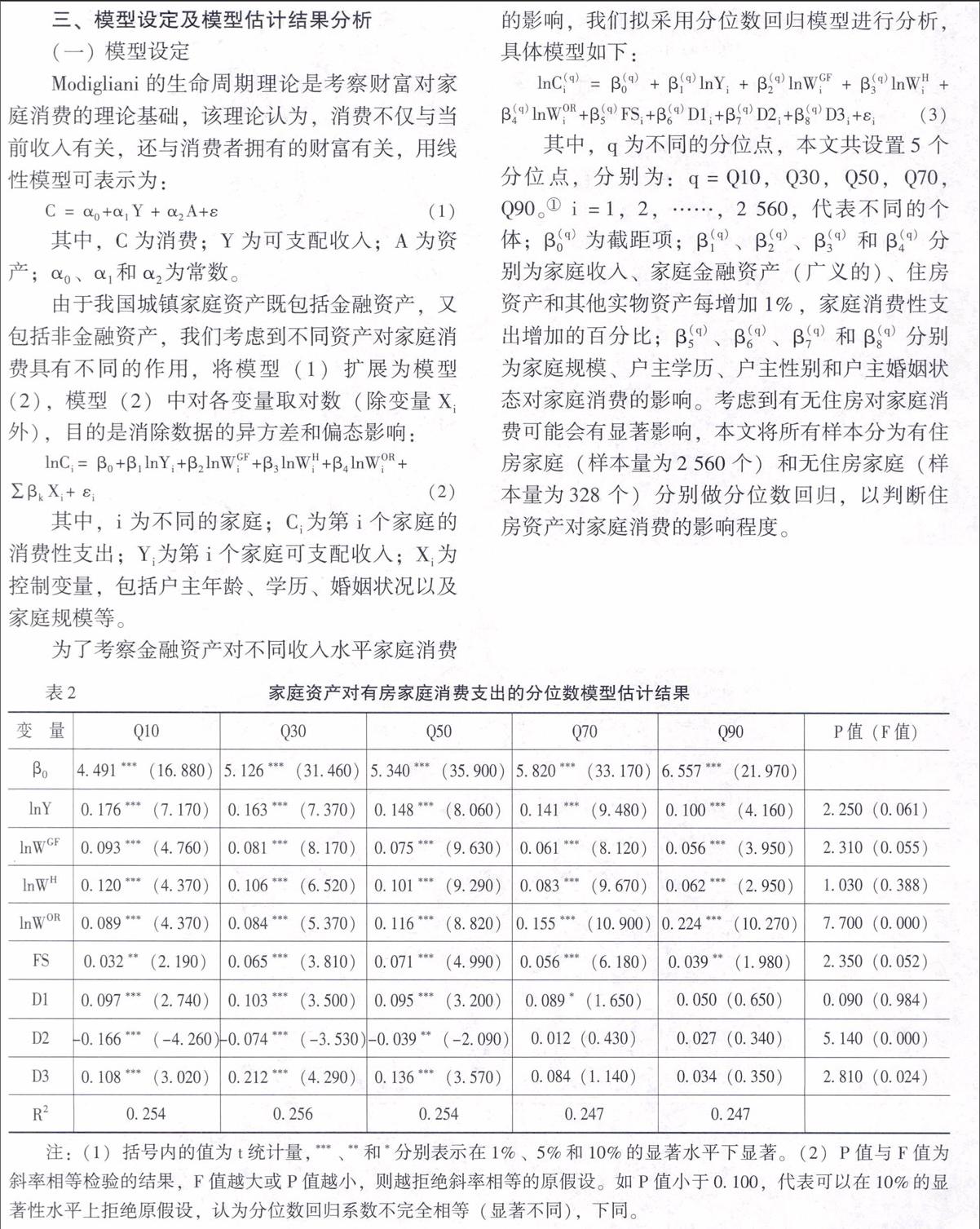

(二)有房家庭消費支出的分位數模型估計及影響結果分析

根據模型(3)估計家庭資產對有房家庭支出的回歸結果如表2所示。由表2可知:

第一,家庭金融資產顯著影響家庭消費,并隨收入水平的提高影響程度逐步下降。金融資產的消費彈性在1%顯著水平下顯著為正,說明有房家庭消費明顯與家庭金融資產有關,從數量上看,收入水平越低的家庭對財富越敏感,收入水平越高的家庭,財富對家庭消費的影響越小。

第二,住房資產顯著影響家庭消費,且住房資產對消費的彈性大于金融資產對消費的彈性,隨著收入水平的提高住房資產對家庭消費影響程度逐步下降。住房資產對于消費支出的彈性在1%顯著水平下顯著為正,說明不論高收入還是低收入家庭的消費支出都與其所擁有的住房資產顯著正相關,越是低收入家庭,住房資產對消費的影響越強烈。與金融資產相比,無論哪一類收人群體,其家庭消費都受住房資產的影響更大。我國城鎮有房家庭的住房資產均值為632283.00元,遠高于金融資產均值86030.00元的水平,因此,筆者認為,住房資產的保障作用對消費的影響明顯大于金融資產對消費的促進作用。

第三,家庭可支配收入是影響家庭消費的關鍵因素,家庭的收入消費彈性隨收入增加而減小。所有變量中,消費的收入彈性最大,且都在1%顯著水平下為正。隨著收入的增加,家庭消費的收入彈性漸次變小,這正如凱恩斯消費理論所述,邊際消費傾向隨著收入的增加而減少。

第四,非住房類實物資產對家庭消費的影響高于預期,且隨著家庭收入的增加,對家庭消費的影響隨之增加。非住房類實物資產大致包括汽車、相機、空調或奢侈品等眾多耐用品以及字畫等藝術品,這類資產對家庭消費的影響比我們預期的要大,僅次于收入對消費的影響,并且隨著家庭收入的增加,對家庭消費的影響隨之增加。

第五,中等收入家庭的消費支出受家庭規模的影響大于低收入和高收入家庭。家庭規模對家庭消費的影響在五個分位點上均顯著為正,其中在Q50分位點的系數最大為0.071,總體呈現倒u型狀態。消費支出與家庭成員人數正相關毋庸置疑。對于中等收入家庭來說,家庭人員增加相應的消費支出必然增加。但對于高收入家庭來說,家庭成員增加多出的開支對家庭總體消費的影響不大,換言之,增加一個人的開支占家庭總消費中的比重相對較小:對于低收入家庭來說,也許多一個孩子的投資僅限于多了基本的生存性消費,占總體家庭消費的比重也不大。因此,表現出家庭規模對家庭消費的影響隨著收入水平的提高呈現倒u型狀態。

第六,戶主學歷對最高收入家庭的影響不顯著,對其他收入水平家庭的影響差別不大。估計結果顯示,戶主學歷高的家庭其消費支出也高,這是由于學歷高一般伴隨著收入水平高。相應地消費水平也高。但對于特別高收入的家庭來說,其收入水平或者由于創業、機遇和繼承等原因,其學歷水平已不是主要因素。

第七,中低收入的男性戶主家庭消費低于女性戶主家庭,高收入家庭的戶主性別對家庭消費影響不顯著。這是我們根據模型估計結果得出的一個有趣的結論。戶主性別對家庭消費的影響在Q10、Q30和Q50分位點均顯著為負,在Q70、Q90分位點上則不顯著,即男性戶主低收入家庭的消費比女性戶主低收入家庭的消費少16.6%,次低收入和中等收入男性戶主家庭相對女性戶主家庭少消費7.4%和3.9%。

在我國傳統中,家庭戶主通常為男性,戶主為女性的家庭更多為離異和未婚家庭。在高收入家庭,戶主性別不影響家庭消費容易理解,但在中低收入家庭中,筆者認為產生前述現象可能有兩個主要原因:一是女性戶主如果離異,她很可能需要進入下一段婚姻,在這期間就需要保持一定的“面子”消費,并且不需要為下一段婚姻積累資金。而如果是離異的男性戶主,他為了下一段婚姻則更可能需要積累資金,節儉消費。二是女性戶主如果再婚。通常她就是家庭住房的擁有者,而她又處于中低收入家庭,很可能意味著她的家庭住房是靠相對有錢的娘家資助的,在有外來經濟資助情況下,家庭消費支出可以更高。

第八,正常婚姻狀態對中低收入家庭的消費具有促進作用,對高收入家庭影響不顯著。估計結果顯示。戶主婚姻狀態對家庭消費的影響在Q10、Q30和Q50分位點上分別為0.108、0.212和0.136(在Q70和Q90分位點上不顯著),也就是說,婚姻狀態正常家庭的消費水平要高于離異、未婚家庭,而高收入家庭則不受戶主婚姻狀態的影響。婚姻狀態正常的中低收入家庭一般來說收入來自于夫妻雙方,高于離異或未婚家庭,從數據上看,消費增加在10%-20%左右。

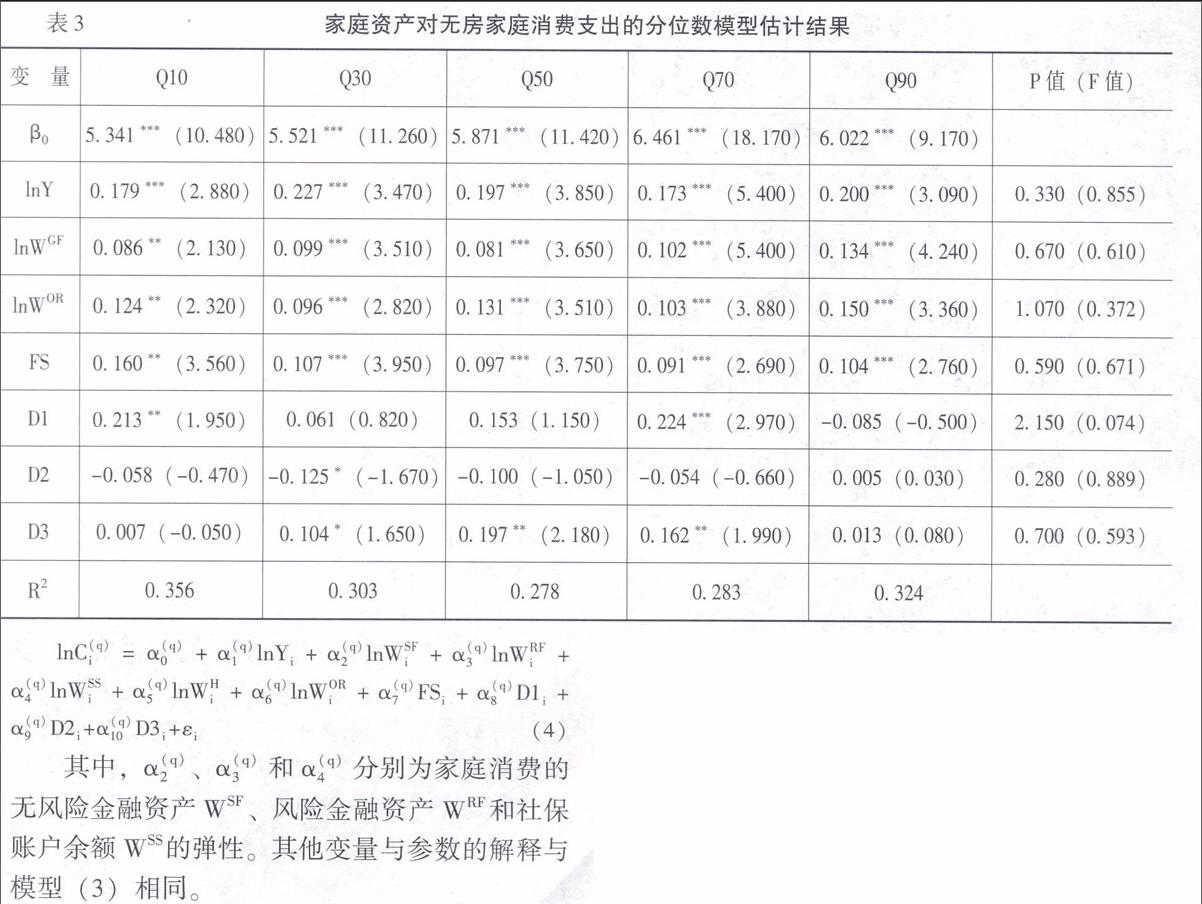

(三)無房家庭消費支出的分位數模型估計及影響結果分析

根據模型(3)估計家庭資產對無房家庭支出的回歸結果如表3所示。

由表3可知:

第一,家庭金融資產顯著影響家庭消費,高收入無房家庭對金融資產相對更敏感。由估計結果可知,消費支出的金融資產彈性都顯著為正,說明無房家庭消費同樣與家庭金融資產有關。樣本數據顯示,有房家庭的平均收入和平均金融資產比無房家庭分別高出23%和50%,也即我國的無房家庭通常是收入相對較低的家庭。無房家庭中的高收入家庭最有可能購房。這類家庭必須攢錢購房,所以對財富最敏感。

第二,家庭可支配收入是無房家庭消費的最重要影響變量。與其他變量相比,無房家庭的消費收入彈性最大,且明顯高于有房家庭的消費收入彈性,但無房家庭的消費與收入之間沒有呈現明顯的由收入引起的變化,甚至高收入家庭的彈性相對較大。這也是因為無房家庭大部分屬于相對低收入家庭,沒有足夠的資金用于購房和消費,對收入敏感。

第三,非住房類實物資產對無房家庭消費的影響較大。非住房類實物資產對無房家庭消費的影響僅次于收入對消費的影響,但影響程度并未隨著家庭收入的變化成規律性變化。

總體來看,無房家庭與有房家庭的消費支出都受收入、實物資產和金融資產的影響,但影響強度卻不同。有房家庭的消費支出與我們對現實的認知更吻合,而無房家庭中不同收入水平家庭的各個變量系數沒有呈現規律變動。從模型對各變量不同分位點上的系數斜率相等檢驗結果可以看出,不同分位點上的系數(D1除外)都不能拒絕斜率相等的假設,也即各分位點上的系數斜率可以認為沒有顯著差別。雖然無房家庭的收入有高低之分,但由于普遍收入較低、金融資產較少、又都沒有住房資產,因此,無房家庭普遍需要節儉開支、壓縮消費、攢錢買房,總體上他們處于同一消費水平,屬于同一種消費群體。

(四)無風險金融資產和風險金融資產對有房家庭消費支出的影響分析模型(4)的分位數回歸結果如表4所示。

對表2和表4相同變量的系數變化進行比較可以發現,將廣義金融資產劃分為無風險金融資產、風險金融資產和社保賬戶余額后,估計的系數基本不變。趨勢則完全沒有改變,說明模型是非常穩健的。這里,我們僅分析家庭無風險金融資產、風險金融資產和社保賬戶余額對家庭消費的影響。

第一,無風險金融資產對家庭消費影響最大,且其彈性系數隨收入的增加而減少。隨著家庭收入水平的提高,無風險金融資產對家庭消費的影響程度漸次減小。從描述性統計分析即可以看出,我國城鎮家庭無風險資產大致是風險資產的兩倍,且低收入家庭無風險資產配置的比重更高,而高收入家庭風險資產的配置比重更高,①上述結論正是消費理論和我國家庭金融資產配置狀況決定的,低收入家庭無風險金融資產對消費的保障作用更明顯。

第二,風險金融資產對家庭消費性支出的影響微弱,收入越高,家庭消費的風險金融資產彈性越大。在家庭金融資產配置結構中,高收入家庭更傾向于配置風險金融資產,其數量更多、比重更高、種類也更豐富。本文的估計結果與實際情況完全相符。最低收入10%的家庭消費對風險金融資產不敏感,最可能的情況是這部分家庭沒有或僅有極少的風險性金融資產。隨著收入的增加,家庭消費的風險金融資產彈性漸次增大,在最高收入的10%家庭中,其風險金融資產對家庭消費的影響最高,彈性為1.6%。

第三,社保賬戶余額對消費的影響隨家庭收入的增加而減弱。對于低收入家庭來說這是一筆不可忽視的財富,即使目前不能直接使用,但仍是可以預期的個人財富,對穩定當前消費具有重要作用。而對于高收入家庭來說,其家庭收入支付當前消費綽綽有余,社保賬戶余額不會對當前消費有任何影響。

四、結論及討論

第一,無論是有房家庭還是無房家庭,家庭財富都是影響家庭消費的重要因素。有房家庭中的低收入者對財富更敏感;無房家庭中的高收入者對財富更敏感。我國家庭擁有無風險金融資產的比重兩倍于風險金融資產,因此,無風險金融資產對家庭消費的影響更大。

第二,對有房家庭而言,無風險金融資產配置的比重隨家庭收入的提高而遞減,風險金融資產配置的比重隨家庭收入的提高而遞增。低收入家庭的資產結構中無風險金融資產比重最高,風險金融資產比重最低,風險金融資產的變動對家庭消費沒有影響。高收入家庭正好相反,無風險金融資產對其家庭消費沒有影響。

第三,社保賬戶資產在家庭財富中占有較大比重,大約占廣義家庭金融資產的20%以上,占低收入家庭金融資產的比重更高達25%。雖然這是一筆不能當期使用的資產,但卻是中低收入家庭良好的預期保障,因此,做好社會保障工作對提高我國城鎮家庭消費支出具有重要意義。

第四,對有房家庭而言,不論高收入還是低收入家庭的消費支出都與其所擁有的住房資產顯著正相關,且越是低收入家庭,住房資產對消費的影響越強烈。與金融資產相比,無論哪一類收人群體,其家庭消費都受其擁有的住房資產的影響更大。是否擁有住房、是否需要為購房積累資金,這些選擇都會影響家庭消費支出。

第五,汽車、相機、空調或奢侈品等非住房實物資產通常具有消耗性,家庭擁有這類資產越多,基于該類資產的支出越多,但這些資產正是消費結構升級的趨勢和方向。因此,政府還需不斷在政策上向中低收入階層傾斜,提高其收入水平和消費能力,進而促進全民生活水平和生活質量提高,最終提高社會總需求。

第六,從居民家庭資產配置結構看,發達國家居民風險金融資產比重遠遠高于我國。我國居民配置最高的金融資產是無風險的通貨和存款,占總資產的71.4%。無風險也意味著收益低,越是低收入家庭,風險金融資產越少,即財產性收入越少,對消費的貢獻越小。因此,增加中低收入家庭可以參與的投資渠道和財產性收入。對于提高廣大中低收入階層消費具有促進作用。

第七,戶主特征變量對家庭消費有比較顯著,的影響:婚姻狀態、戶主性別、學歷對于高收入家庭的消費影響均不顯著,但對于中低收人家庭則都有顯著影響。一般來說,婚姻狀態正常的家庭其消費水平要高于離異、未婚的家庭:戶主學歷高的家庭其消費支出也高;從性別上看,中低收入的男性戶主家庭消費低于女性戶主家庭。可見,提高全社會教育水平、提倡家庭和諧,不僅有利于社會穩定,也能促進消費。