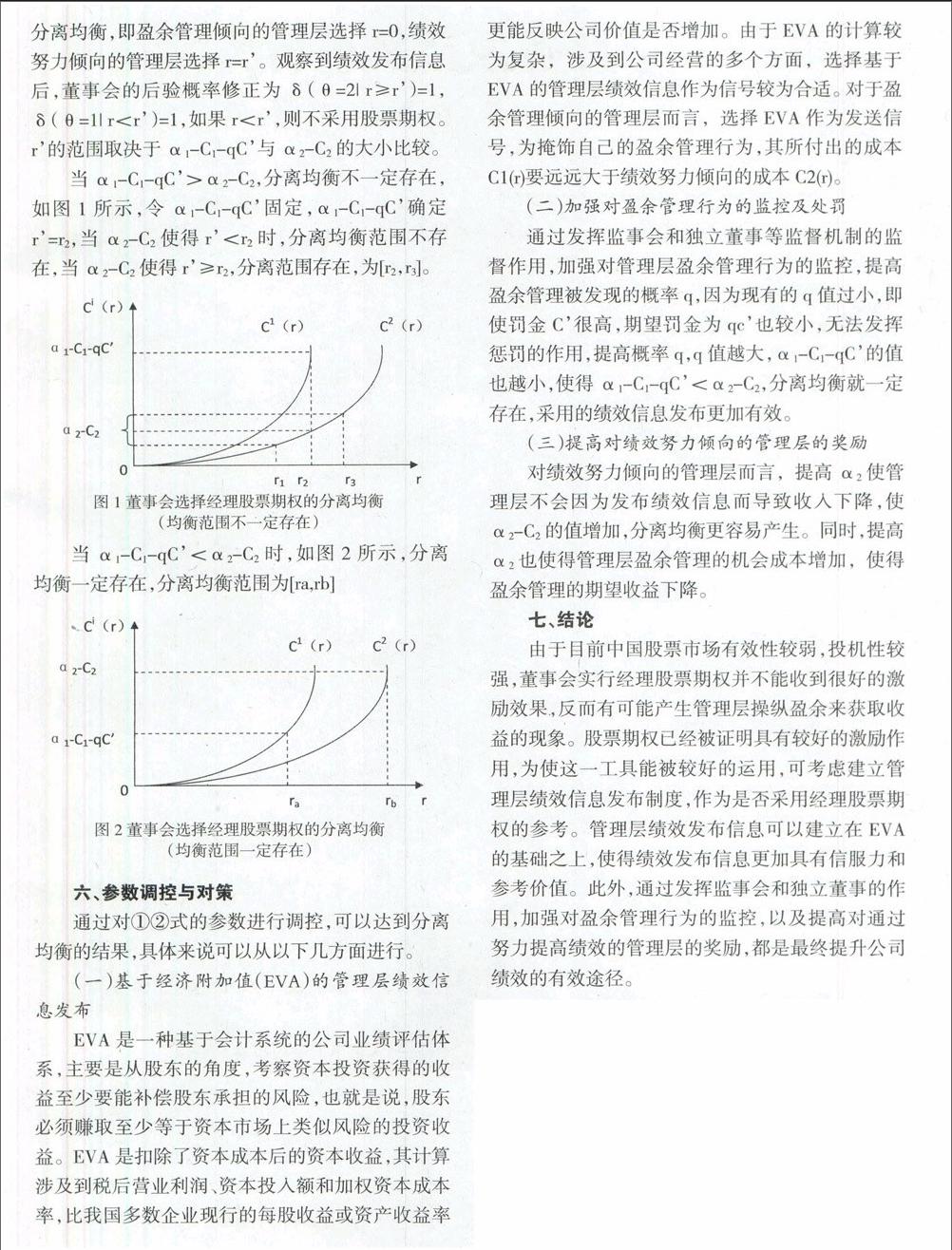

經(jīng)理股票期權(quán)與盈余管理

2017-06-30 09:18:14陳家淳

北方經(jīng)貿(mào) 2017年3期

陳家淳

摘要:經(jīng)理股票期權(quán)在我國上市公司高管的激勵(lì)中扮演著越來越重要的角色,其激勵(lì)作用與上市公司績效的關(guān)系是值得探討的問題。經(jīng)理股票期權(quán)行權(quán)的方式取決于管理層的行為,不正確的行權(quán)方式會損害上市公司的利益。本文分析了信息不對稱條件下采用經(jīng)理股票期權(quán)時(shí)管理層行為的選擇.發(fā)現(xiàn)經(jīng)理股票期權(quán)激勵(lì)效果有限,管理層通過采用盈余管理而非努力改善公司績效來獲取個(gè)人收益。基于信號傳遞模型。建立了績效信息發(fā)布信號博弈模型,研究了分離貝葉斯均衡及其影響。最后提出了使用基于經(jīng)濟(jì)附加值(EVA)的管理層績效信息發(fā)布,加強(qiáng)對盈余管理行為的監(jiān)控以及提高對績效努力傾向的管理層的獎(jiǎng)勵(lì)的建議。

關(guān)鍵詞:信號傳遞;經(jīng)理股票期權(quán);盈余管理;分離均衡

一、引言

從八十年代開始,西方發(fā)達(dá)國家的企業(yè)將經(jīng)理報(bào)酬與股東的利益聯(lián)系起來,其中一種重要激勵(lì)方式就是經(jīng)理股票期權(quán)。經(jīng)理股票期權(quán)是指公司授予經(jīng)理在未來的特定時(shí)間以約定價(jià)格購買一定數(shù)量本公司股票的選擇權(quán),經(jīng)理人可以出售這些股票,獲取市價(jià)和行權(quán)價(jià)的差價(jià),從而將經(jīng)理人個(gè)人利益與公司股價(jià)結(jié)合起來的長期激勵(lì)機(jī)制。根據(jù)委托代理理論,委托人和代理人的追求目標(biāo)并不一致,作為委托人的董事會希望實(shí)現(xiàn)公司利益最大化,而作為代理人的管理層追求的是自身利益的最大化。經(jīng)理股票期權(quán)就是為解決兩者之間的矛盾而提出的,希望通過使管理層與股東的利益保持一致,進(jìn)而改善公司的績效。我國上市公司自采取股票期權(quán)對管理層進(jìn)行激勵(lì)以來,經(jīng)理股票期權(quán)在高管激勵(lì)的地位越來越重要。

但實(shí)行經(jīng)理股票期權(quán)的一個(gè)重要前提條件是證券市場有效。有效的證券市場中,股票價(jià)格能反映公司經(jīng)營的真實(shí)情況,能體現(xiàn)管理層真實(shí)的經(jīng)營績效。目前我國股票市場不是強(qiáng)式有效市場,也不是半強(qiáng)式有效市場,就定價(jià)功能來說,中國股市是一個(gè)低效率市場。因此,在我國推行股票期權(quán)的效果較差,甚至帶來反向激勵(lì),這種反向作用輕則削弱期權(quán)的激勵(lì)作用,重則導(dǎo)致經(jīng)理人參與市場操作。上市公司的違規(guī)行為越來越頻繁,這種現(xiàn)象是否與管理層激勵(lì)不當(dāng)有關(guān)是值得探討的問題。本文對于高管的不當(dāng)行為從盈余管理這一角度出發(fā)進(jìn)行研究。由于經(jīng)理股票期權(quán)將經(jīng)理人的收益與股價(jià)間接相關(guān),在公司內(nèi)部約束機(jī)制不完善的情況下,經(jīng)理人有可能通過盈余管理來獲取收益,而非通過努力改善公司績效這種方式。盈余管理包括應(yīng)計(jì)盈余管理和真實(shí)盈余管理兩種方式,前者指管理層通過更改會計(jì)政策、資產(chǎn)減值準(zhǔn)備等會計(jì)手段對利潤進(jìn)行調(diào)整,后者指管理層從事次優(yōu)的經(jīng)濟(jì)活動,通過改變企業(yè)投資時(shí)間或者財(cái)務(wù)決策調(diào)節(jié)盈余。由于監(jiān)管法規(guī)趨向完善,執(zhí)法力度加大,應(yīng)計(jì)盈余管理的空間變得較小,而真實(shí)盈余管理由于具有隱蔽性,上市公司越來越青睞于采用這種方式。通過異常降價(jià)促銷、出售固定資產(chǎn)、削減研發(fā)支出等方式,公司構(gòu)建真實(shí)交易,對盈余進(jìn)行調(diào)節(jié),這種方式可能會使公司偏離最優(yōu)的經(jīng)營活動,雖然可以短期提高公司的績效,但長期來看會影響未來的現(xiàn)金流量,影響競爭力,損壞公司長期利益。

本文分析了信息對稱和不對稱信息下采用股票期權(quán)各參與者的收益,在不對稱信息的情況下,公司的利益受損,管理層通過努力改善績效得到的收益也比對稱信息下的收益減少,而采用盈余管理行為的管理層收益卻增加,出現(xiàn)了逆向選擇。結(jié)合信號傳遞模型,本文提出了以績效信息發(fā)布作為傳遞信號,研究了分離貝葉斯均衡及其影響,最后在以上分析的基礎(chǔ)上提出了相應(yīng)的對策建議。

二、文獻(xiàn)綜述

國內(nèi)學(xué)者關(guān)于經(jīng)理股票期權(quán)的一部分研究關(guān)注了經(jīng)理股票期權(quán)的激勵(lì)效果。余珊萍(2001)認(rèn)為股票期權(quán)激勵(lì)在一定程度上使經(jīng)營者和所有者的利益保持一致,有助于解決企業(yè)長期發(fā)展和創(chuàng)新問題。顧斌(2007)對不同方式的股權(quán)激勵(lì)制度的效果進(jìn)行了實(shí)證研究,指出目前我國上市公司高管人員股權(quán)激勵(lì)的長期效果不明顯。劉廣生(2013)的研究發(fā)現(xiàn),實(shí)施股權(quán)激勵(lì)對上市公司的業(yè)績提升具有一定的效果,但影響不顯著,股票期權(quán)的激勵(lì)效果略好于限制性股票。這類研究關(guān)注了實(shí)行股票期權(quán)后,管理層是否“努力”改善公司的績效,但忽視了經(jīng)理股票期權(quán)可能帶來的消極效果,管理層不僅有“做與不做”的選擇,也有“正確地做”與“不正確地做”的選擇,即管理層有可能通過盈余管理等手段,而非通過改善公司績效來獲取股票期權(quán)的收益。

國外學(xué)者關(guān)于經(jīng)理股票期權(quán)的研究很多都關(guān)注了股票期權(quán)帶來的負(fù)面效果。Bebchuk(2003)認(rèn)為管理層會利用手中的權(quán)力獲得高于正常水平的薪酬,卻不承擔(dān)相應(yīng)的責(zé)任。Bartov(2004)通過對1992-2001年的1200家上市公司經(jīng)理股票期權(quán)的實(shí)施效果進(jìn)行實(shí)證分析,發(fā)現(xiàn)公司的利潤在行權(quán)期前存在異常地波動,研究發(fā)現(xiàn),在實(shí)踐中,管理層傾向于虛報(bào)利潤而非通過改善公司的實(shí)際績效得到股票期權(quán)的現(xiàn)金收益,這種現(xiàn)象降低了股票期權(quán)的激勵(lì)作用。mHeron(2007)認(rèn)為高管傾向于操作股權(quán)授予日來獲取額外收益。Xiaomeng Zhang(2008)在研究CEO利潤操縱行為與股權(quán)激勵(lì)的錯(cuò)位時(shí),把股權(quán)激勵(lì)分為價(jià)內(nèi)期權(quán)、價(jià)外期權(quán)和普通股權(quán),這三種股權(quán)激勵(lì)對于管理層的利潤操縱行為的影響存在差異,并且受到公司績效與CEO任期的影響。Brockman(2010)指出,當(dāng)管理層預(yù)期要出售股票期權(quán)前會更加頻繁地披露本公司的利好消息。Hannes(2013)認(rèn)為,股權(quán)激勵(lì)會帶來兩種主要的負(fù)面效果,即管理層操縱利潤和采用冒險(xiǎn)行為,過去的理論和實(shí)證研究也揭示了股權(quán)激勵(lì)(特別是股票期權(quán))與利潤操縱行為之間存在著必然的聯(lián)系。

國內(nèi)學(xué)者的研究也表明實(shí)行經(jīng)理股票期權(quán)可能帶來消極作用。聶麗潔(2004)認(rèn)為,依賴股票價(jià)格確定經(jīng)理人期權(quán)收益的激勵(lì)模式,忽視了我國證券市場的準(zhǔn)弱式有效性問題,同時(shí)在公司內(nèi)部的監(jiān)督約束機(jī)制不完善的情況下,經(jīng)理人會片面追求股票價(jià)格上漲,由此誘發(fā)經(jīng)理人的道德風(fēng)險(xiǎn)問題。熊海斌(2009)也提出類似的觀點(diǎn),認(rèn)為現(xiàn)行經(jīng)理股票期權(quán)制度實(shí)際上已經(jīng)成為一種企業(yè)高管攫取“規(guī)則性不當(dāng)利益”的重要工具。吳育輝、吳世農(nóng)(2010)認(rèn)為,擬實(shí)施股權(quán)激勵(lì)的公司,其高管在設(shè)計(jì)股權(quán)激勵(lì)績效考核指標(biāo)體系時(shí)存在明顯的自利行為,且無論公司財(cái)務(wù)狀況好壞,所屬行業(yè)差異,或者公司規(guī)模大小都不能影響高管自利程度。張敦力(2013)在提及美國的股權(quán)激勵(lì)時(shí),表明高管可能在授權(quán)期通過隱瞞利潤降低期權(quán)的認(rèn)購成本,在行權(quán)期將隱藏的利潤反映在當(dāng)期利潤中,促使股價(jià)上漲獲取暴利。㈣肖星(2013)的研究發(fā)現(xiàn),率先推出股權(quán)激勵(lì)計(jì)劃的國有企業(yè)具有顯著較弱的約束機(jī)制,股權(quán)激勵(lì)計(jì)劃是代理問題引發(fā)的結(jié)果,因此政府有必要對國有企業(yè)股權(quán)激勵(lì)方案進(jìn)行監(jiān)管。參考國內(nèi)外學(xué)者的研究,結(jié)合我國資本市場和企業(yè)內(nèi)部監(jiān)督機(jī)制的特點(diǎn),本文通過建立博弈模型,比較在對稱信息與不對稱信息下公司和管理層的收益,分析了實(shí)行股票期權(quán)后管理層通過不同方式獲取收益的可能性。

為減少經(jīng)理股票期權(quán)的消極效果,學(xué)者們提出了不同的方法。一種是在期權(quán)的授予或行權(quán)時(shí)設(shè)定條件進(jìn)行限制,如聶麗潔(2004)提出了基于相對EVA的股票期權(quán)激勵(lì)模式,熊海斌(2009)認(rèn)為要剔除股票指數(shù)變動率對個(gè)股價(jià)格的影響,同時(shí)把期權(quán)費(fèi)引入經(jīng)理股票期權(quán)。另一種方法是設(shè)定期權(quán)的激勵(lì)期限。Zattoni(2009)的研究表明,激勵(lì)期限對股票期權(quán)的效果影響顯著,較長的激勵(lì)期限可減少管理層通過操作股價(jià)來獲取高額收益的機(jī)會;徐寧(2010)認(rèn)為,激勵(lì)期限與績效條件是體現(xiàn)股票期權(quán)契約合理性的關(guān)鍵要素;盧馨(2013)的研究表明,激勵(lì)期限越長,業(yè)績條件越嚴(yán)格的股權(quán)激勵(lì)契約的激勵(lì)效果越好。還有一種方法是加強(qiáng)監(jiān)督,對管理層行為進(jìn)行監(jiān)控,如徐寧(2010)認(rèn)為除外部法律與監(jiān)管約束之外,大股東、債務(wù)融資與獨(dú)立董事等內(nèi)生性因素對兩者具有顯著的約束作用;Igan(2012)認(rèn)為上司公司利潤操縱行為與管理層的行為密切關(guān)系,因此應(yīng)當(dāng)加強(qiáng)董事會、審計(jì)委員會以及外部審計(jì)師的監(jiān)督;盧馨(2013)認(rèn)為董事會規(guī)模和獨(dú)立董事可以在一定程度上約束業(yè)績條件的嚴(yán)格制定。

參考上述方法,本文擬根據(jù)基于EVA的經(jīng)理股票期權(quán)進(jìn)行改進(jìn),并輔以配套的監(jiān)督措施。原因在于:目前上市公司多采用凈利潤增長率和凈資產(chǎn)收益率等財(cái)務(wù)指標(biāo)作為考核指標(biāo),過于簡單,且容易受到操縱,導(dǎo)致管理層盈余問題,采用EVA進(jìn)行考核可以避免這些問題。由于基于EVA的股票期權(quán)激勵(lì)模式是采用EVA對實(shí)行經(jīng)理股票期權(quán)后公司的績效進(jìn)行評價(jià)的模式,這實(shí)際是一種事后的監(jiān)督,這種模式的缺點(diǎn)在于假如管理層采用了盈余管理行為,這種模式確實(shí)能發(fā)現(xiàn)這些行為,但中間存在時(shí)間差,盈余管理行為實(shí)際上已經(jīng)給公司造成損失。參考期權(quán)費(fèi)事前防范的特點(diǎn),結(jié)合EVA評價(jià)績效的優(yōu)點(diǎn),本文提出一種新的思路:在實(shí)行經(jīng)理股票期權(quán)前由管理層發(fā)布績效信息,績效信息以EVA為基礎(chǔ),董事會根據(jù)觀察到的信息來決定是否采用股票期權(quán)進(jìn)行激勵(lì)。相比前面的措施,這是一種事前的“監(jiān)督”,能在管理層采取盈余行為危害公司利益前加以防范,可以起到較好的監(jiān)督效果。