不同資產泡沫過程及危機后果的實證分析

2017-06-30 12:33:06郭冉冉酈博文巴曙松

當代經濟科學 2017年2期

郭冉冉 酈博文 巴曙松

摘要:資產泡沫是一個周期循環的過程,其從滋生到破滅都值得深入研究。本文從微觀和宏觀兩個層面出發,對于不同資產泡沫分別進行了研究。首先,應用小波相關分析方法對不同資產泡沫與金融系統風險的相關性進行分析,發現在短期內金融危機期間的資產泡沫與系統性風險相關性更高,且房地產泡沫與系統性風險的關聯性相對更高。其次本文利用自1980年以來27個樣本國家的資產泡沫破裂事件進行分析,發現股災事件的發生對經濟影響的不確定性較高,但并非所有的股災都能夠引起經濟的衰退。最后指出多個資產泡沫同時破滅將對經濟造成嚴重的沖擊。

關鍵詞:房地產泡沫;股市泡沫;金融危機;系統性風險;小波分析

文獻標識碼:A 文章編號:1002—2848—2017(02)—0045—08

一、引言

2008年由美國次貸危機所引起的全世界范圍的金融危機受到了各界廣泛的關注,其引爆的導火索就是由于金融的過度自由化而引起的房地產泡沫的破裂和銀行擠兌。2015年中國股市的膨脹崩塌,三次股災,造成了中國金融市場的低迷。這些事件發生前都有著共同的特點——市場中存在資產價格的過度膨脹的現象,即存在資產泡沫。

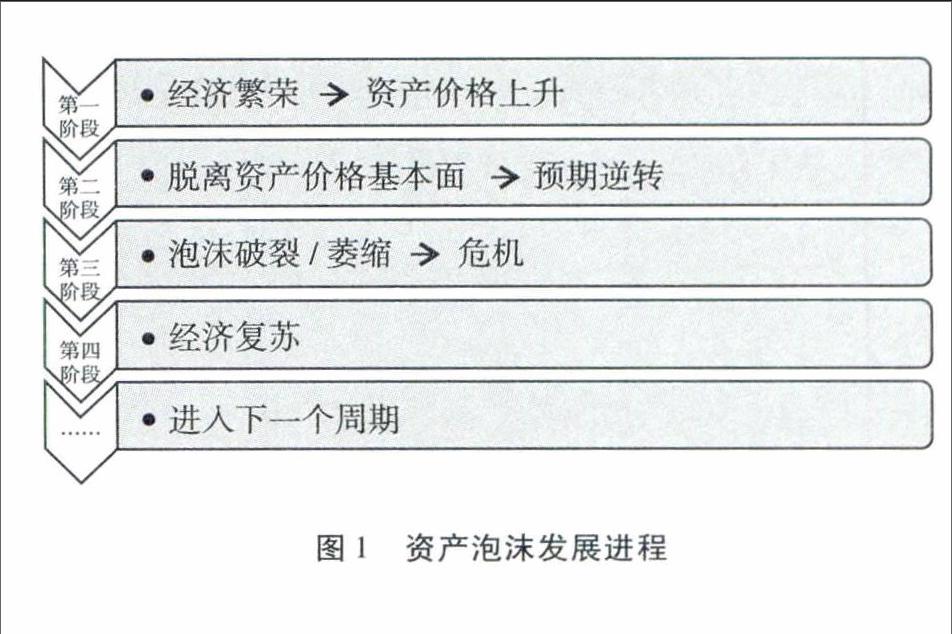

資產泡沫一直是學者們所研究關注的重點,現有的研究中對資產泡沫的定義主要分為以下兩種:三木良一定義泡沫即為資產價格嚴重偏離實體經濟暴漲,然后暴跌的過程…。而蔡楠定義泡沫就是資產的市場價格與內在價值的偏離,可正可負。同時其生成到破裂基本會遵循圖1的一個發展過程。

本文從微觀和宏觀兩個層面出發對于不同資產泡沫進行了研究分析。首先本文利用指標法度量資產泡沫,應用小波分析法研究整個泡沫衍生過程中其與金融系統性風險的關聯狀態,發現在危機發生前后資產泡沫與系統性風險間的相關性有顯著的提升。并且在基于了解風險狀態的基礎上,進一步在宏觀層面上拓展研究資產泡沫破裂后宏觀經濟變量的變動狀態以及危機恢復所需的時間,分析了不同資產泡沫的破裂對于經濟的不同影響以及其產生的原因和相應的解決方案。

二、文獻綜述

國內外文獻往往從資產泡沫的產生原因進行研究分析,多局限于泡沫發展的第一階段和第二階段。國內學者劉紀學等指出市場供需缺口是引起資產泡沫膨脹的主要原因。王申和陶士貴指出短期的國際資本流入沖擊會引起資產價格的膨脹。Jorda0等研究分析了140多個國家的房地產泡沫和股市泡沫,指出信貸融資的不斷擴張會增加金融危機的風險,同時在泡沫破滅后會導致更深層次的經濟衰退。Hirano T等研究分析了政府救助與金融泡沫之間的關聯,指出應適度進行政府救助,不當的政府救助會導致生產水平的下降,資產泡沫的滋生。隨著研究的不斷深入,學者們將噪聲交易、不理性等因素加入了研究當中。扈文秀從行為金融學角度出發,研究發現過度自信、資產缺乏彈性以及流動性過剩是非理性資產價格泡沫生成的主要原因。Gu-tierrez L研究測算了納斯達克股票價格指數和希勒房價指數的價格泡沫,并指出資產價格膨脹的最重要因素在于投機。

目前,現有的文獻中對于兩種資產泡沫的對比分析較少。趙勝民等對比了信貸對股市及房地產市場的影響,發現短期內對兩種資產影響差距較大,原因在于兩種資產涉及的初始資金規模差距較大,且流動性差異較大。Veld JI等通過研究發現房地產泡沫只是2008年美國金融危機中的一個次要原因,而股市泡沫在2001年和2008年次貸危機中都扮演了極其重要的角色。Basco S對比了美國互聯網泡沫和房地產泡沫對于制造業企業的影響,并指出在理性泡沫的假設下,相對于房地產泡沫,互聯網泡沫并不會給人們的消費帶來很大的影響,但是中央規劃者則更希望市場中存在著適當房地產泡沫,以顯示其執政規劃期間經濟的繁榮發展。

在泡沫與風險的關聯研究方面,冷冬等應用分位數回歸模型研究了泡沫對市場風險的影響,并指出泡沫越大市場風險越大,且泡沫對長期風險的影響比短期風險更大。Lee J H等測量了資產泡沫的系統性風險,并且將其作為投資的影響因子建立了更為合理的資產定價模型。

國內的文獻在研究資產泡沫問題時往往單一而論,即單獨研究股市泡沫或房地產泡沫,很少有將兩者結合對比關聯分析。本文主要對系統性風險與泡沫進行關聯性分析,并分別對比了不同資產泡沫的危機作用過程以及危機后果,詳細闡述了不同資產的危機傳播途徑,為金融監管提供了一定的參考。

三、不同資產與系統性風險的相關性分析

根據資產屬性,可分為實物資產和虛擬資產,本文重點分析對比這兩種資產泡沫的產生發展以及危機后果。實物資產泡沫例如荷蘭的郁金香泡沫、日本房地產泡沫等,往往是有真實的消費品作為載體,具有消費和投資兩種功能。而虛擬資產中最典型的是股票,主要功能就在于投資。本文選取了這兩種資產中最具代表性的資產——房地產與股票來進行后續的研究。房地產市場與股票市場相比,那個與金融系統性風險的關聯更大?房地產泡沫與股市泡沫相比,哪種資產泡沫更容易引起系統性風險的增加?房地產泡沫與股市泡沫之間有沒有一定的相關性?這是本章研究的重點。

(一)數據選取

1.房地產泡沫、股市泡沫

由于我國股票市場建立較晚,在1991年之后才有相關的股指數據。另外,我國未發生過較大的房地產價格下跌的事件,因此本文選擇了相對較為成熟的美國市場數據來進行分析。資產泡沫的計量法一般有基本價格法和指標法,測算泡沫的大小不是本文研究的重點,所以在后續的研究中選擇了指標法來進行泡沫數據的統計測量,本文采用資產收人比來度量資產泡沫的大小。房地產數據選取的是1973年1月到2016年1月的美國房地產中間價,中間價可以排除極端值的干擾。股市數據選取的是美國納斯達克綜合指數的月收盤價,為了方便對比分析,對原數據乘以1000。

由圖2和圖3可以看出,樣本期間內,美國房地產市場分別在1989年和2007年發生過房地產泡沫破裂的情況。而相對于股市泡沫,樣本區間內在21世紀之前呈現相對較為穩定的狀態,沒有發生過較大的股災事件,泡沫的水平大小也一直維持在5之下。直到2000年,美國互聯網泡沫爆發,泡沫一度膨脹至18.26,泡沫破裂后股指在兩年內下降了48.92%。之后2008年的股市波動相對而言平緩了很多并沒有大幅的股市膨脹,但是我們可以從圖中看出2008年的危機,是股市泡沫和房地產泡沫相互作用下的結果,當然主因還是次級貸款(即房地產泡沫)。

從表1中股市與房地產泡沫的統計數據來看,股票市場泡沫的波動幅度相對較大,且兩者都為非正態模型(本文中正態分布的峰度系數為0),其中房地產泡沫數據更為扁平化,而股市泡沫分布則相對陡峭,且兩者都具有右偏性,分布向泡沫較大的方向偏移。

2.系統性風險

金融壓力指數是反應整個金融系統由于不確定因素而承受的總體壓力的綜合性指標。最初起源于對金融危機的預警指數。壓力指數作為連續金融變量,指標越大,表示金融壓力越大,即系統性風險越高,反之亦然。2008年次貸危機之后多個國家都測算了金融壓力指數,其中較為典型的有IMF測算的FSI指數、歐洲的CISS金融壓力指數以及美國的芝加哥金融活動指數。本文選取的是美國較有代表性的芝加哥金融活動指數(下文用壓力指數來代替)來進行下面的測算,其變動趨勢如圖4所示。

如表2所示,對上述三種變量做基本的線性相關性分析。在線性相關性檢驗的環境下,房地產泡沫與金融系統性風險間相關性很小,相關度都在0.3水平以下,但房地產泡沫與系統性風險呈現正相關性。而股市泡沫的結果則呈現了負的相關性,顯然在股市泡沫膨脹的初期會在一定程度上推動經濟的進一步繁榮,降低系統性風險,但是從長期的角度看來,泡沫的膨脹必然會導致金融系統性風險的增加。

(二)小波分析模型

前文已經進行了線性的相關性分析,相關結果也能夠在一定程度上佐證文章的結果,然而現實中的數據往往是非線性的,存在著時變、偏斜等特點,線性相關分析法難以真實的反映數據之間的相關關系。同時在研究中由于金融市場環境的變遷以及宏觀經濟變量的滯后累積效應,資產泡沫作用于宏觀經濟的爆發時間存在差異,考慮到金融系統性風險與資產泡沫等存在時變及頻率的特性,我們選擇利用小波分析來進行下一步的研究。

小波變換為時間序列分析提供了一種非常實用的方法,它可以同時分析解釋變量的時變和頻率的特性。經典的頻域分析方法中的傅立葉變換分析方法只能揭示數據的靜態頻率特性,而小波分析則可以揭示動態行為的變量在不同頻率不同時點的特性。本文主要參考Rua A和Dimic N等所給出的小波分析法進行實證研究。

在小波分析中對時間序列的時頻局部化的特性分析,都是基于小波函數Ψτ,s(t)來進行的,具體函數可以表示為:

(三)模型擬合結果

在本節中,我們應用小波模型進行實證分析。資產泡沫一壓力指數相關輸出示出的輪廓圖,涉及三個維度:頻率、時間和小波相關值(高度)。垂直軸顯示的是頻率維度,范圍從最高頻率的8個月至最低頻率的10年。水平軸上顯示的是時間維度。最后,在圖中用不同的顏色來對小波相關度的高低進行了說明,具體可以見右邊的色盤表所示。

三維的輪廓圖顯示的小波相關度,可以觀察到資產泡沫與壓力指數之間的相關性隨時間和頻率波段的變化而發生變化。樣本數據跨度為43年,波動范圍在8個月到16個月之間視為短期相關,而5到10年的波動范圍視為長期相關。

在短期視野中,資產泡沫與壓力指數的相關性發生變化的跡象和幅度迅速。房地產泡沫一壓力指數在1973年至1974年期間高頻相關性一度達到了0.6+水平,而降幅也相對較大,1974年滯后相關性由0.6+降至0.05的水平。在1973、1974年正是石油危機的爆發時期,危機導致美國經濟在很長一段時間內處于滯漲狀態。短期內第二次達到高相關度的是1987年房地產泡沫破裂的時期,同時在2007年次貸危機發生時期相關度也有一定的提高,由0.05的水平上升至0.1。在1990至2000年期間房地產泡沫與壓力指數的相關度基本為0,在此期間內美國經濟的發展相對平穩,并未發生過資產崩潰或其他危機事件。

據已有納斯達克斯股指數據統計,發生股市崩盤并且累積降幅超過25%的危機爆發年份有1973年、1987年、2000年以及2007年,時點一一對應于圖6中的短期相關度的高峰值。其中2000年以及2007年的相關度相對更高,一度達到了0.3的水平,從股市的波動程度來看2000、2007年股市分別累積下跌了48.92%和55.75%,而其余股災基本都在下跌20%左右的水平。

短期視野分析表明,資產泡沫一壓力指數的相關性隨時間的變化而變化。我們觀察到持續的正相關性,并且在短期內,相關度分布與危機發生的時間分布非常吻合,危機期間資產泡沫與金融系統風險的相關度相對更高。

長期視野中,資產泡沫與壓力指數的相關性呈現相對較為穩定的高度正相關性。房地產泡沫與壓力指數之間長期的相關度基本維持在0.714的水平。股市泡沫與壓力指數的長期相關度在1980年之前還是維持著很低的水平,在1980年之后慢慢提升維持在0.359的水平。綜合而言,長期(低頻)相關度遠高于短期相關度,這是由于資產的訊息在市場中傳導中往往會出現滯后的現象,因此資產泡沫與金融系統性風險的關聯長期內更為顯著。

通過圖5與圖6對比,房地產泡沫與金融系統性風險的相關度普遍高于股市泡沫與金融系統性風險的相關度。短期相關度差距較小,房地產泡沫一壓力指數相關度的短期(1-2年)數據基本維持在0.02~0.05的水平,略高于股市泡沫一壓力指數0.015~0.041的相關度水平。而長期相關度差距較大,股市泡沫一壓力指數的相關度僅有0.36,相對的房地產泡沫一壓力指數相關度高達0.714。

這是由于房地產涉及的金額相對較大,流通性也相對較差,房地產從掛出進入市場到最終成交將經過一個相對漫長的過程。而股票相對而言入場的資金規模門檻較低,交易下單也非常的便利,流動性較好,較易偏離市場的真實狀態。同時也正是由于房地產的資本品與消費品共存的特殊屬性以及它的資產規模限制,人們在進行房地產投資時往往考慮得較多,不容易如股市一樣出現“羊群效應”,引起大量人群的蜂擁而入,因此相對更能夠反應一個市場的真實狀態。但也正因為它擁有一定價格粘性這一特殊屬性,會給予人們錯誤的思維定勢——土地神話、房地產不倒等預期,可能會推使房地產的價格飆升,當市場中的投機者遠超過實際需求持有者時,就是泡沫破裂的時候。綜合而言就是房地產投資中的投資者相對股市投資者而言更加理性,能夠較為真實的反應一個金融環境的真實狀態,所以房地產泡沫的波動在長期內與金融系統性風險的關聯度相對更高。

四、不同資產泡沫危機后經濟衰退的幅度和持續時間對比

經過前面的系統性風險相關性分析,分析了股市泡沫和房地產泡沫對金融體系整體的系統性風險的干擾之后,進一步地分析對比在不同資產泡沫破裂后所產生的后果。本文選取了27個國家和地區(其中包括亞洲11個國家和地區、歐洲10個國家和地區、美洲5個國家、大洋洲1個國家),1980至2016年的數據做統計分析。股票市場的崩盤采用Barro S等對于股市崩盤的定義:實際估價累計下跌達到25%或更多即視為股災,一共選取了143個數據,其中降幅大于50%,且持續時間在1年以上的股災時間一共有49個。

在本文中我們將所有的事件分成三種情況來對比:(1)同時發生房地產危機、股市危機;(2)房地產危機;(3)股市危機。分別分析在不同危機情況下的經濟的衰退情況。同時由于股票危機數據較多,在下文分析只選取了股價下跌幅度累計超過50%且持續下降時間超過1年的股市危機事件。又由于數據的可獲得性,對于各金融指標的事件選取也稍有差異。

(一)危機后的經濟增長

現有的實證研究文獻中都指出,大多數危機事件的發生都會引起經濟的衰退,不論它是債務危機或者是泡沫破裂所導致的危機。圖7顯示了三種類型的危機發生時人均GDP的變動情況,顯然在股市和房地產危機同時發生時,GDP的下降幅度最高,平均下降幅度達到5.07%。股市泡沫破裂時GDP增長的影響相對較小,據樣本數據來看,有一半以上的股市危機事件都不會引起GDP的下降,但是嚴重的股災也會對經濟產生非常巨大的影響,如日本(2007)、俄羅斯(1997)的股災事件。其中GDP下降最大的是西班牙2007年經濟危機,GDP持續下跌6年跌幅高達10.32%。顯然從對GDP影響的角度來看,房地產危機發生時,相對而言其持續周期較長,影響程度也較高。

(二)危機后的就業情況

由于1990年前部分失業率數據的缺失,因此統計時房地產危機的失業率統計數據有所減少。平均而言,三種危機產生時的失業率上升幅度分別為3.83%、2.25%、0.52%(房地產股市、房地產、股市)。2000年荷蘭、法國、英國等歐洲國家發生的股災事件對于經濟的影響很小,對于GDP的影響很小,失業率還有所下降。由圖8可以看出對于失業率影響持續時間最長的是1991年日本房地產泡沫破裂的事件,持續事件長達15年。綜合對比圖8結果來看,失業率的增長情況與GDP的影響結果極為相似,由于股災所引起的失業率上行周期和房價崩潰所引起的失業率上行周期對比,房地產泡沫破裂的失業率上行周期事件更長,失業率增長幅度也相對更高。

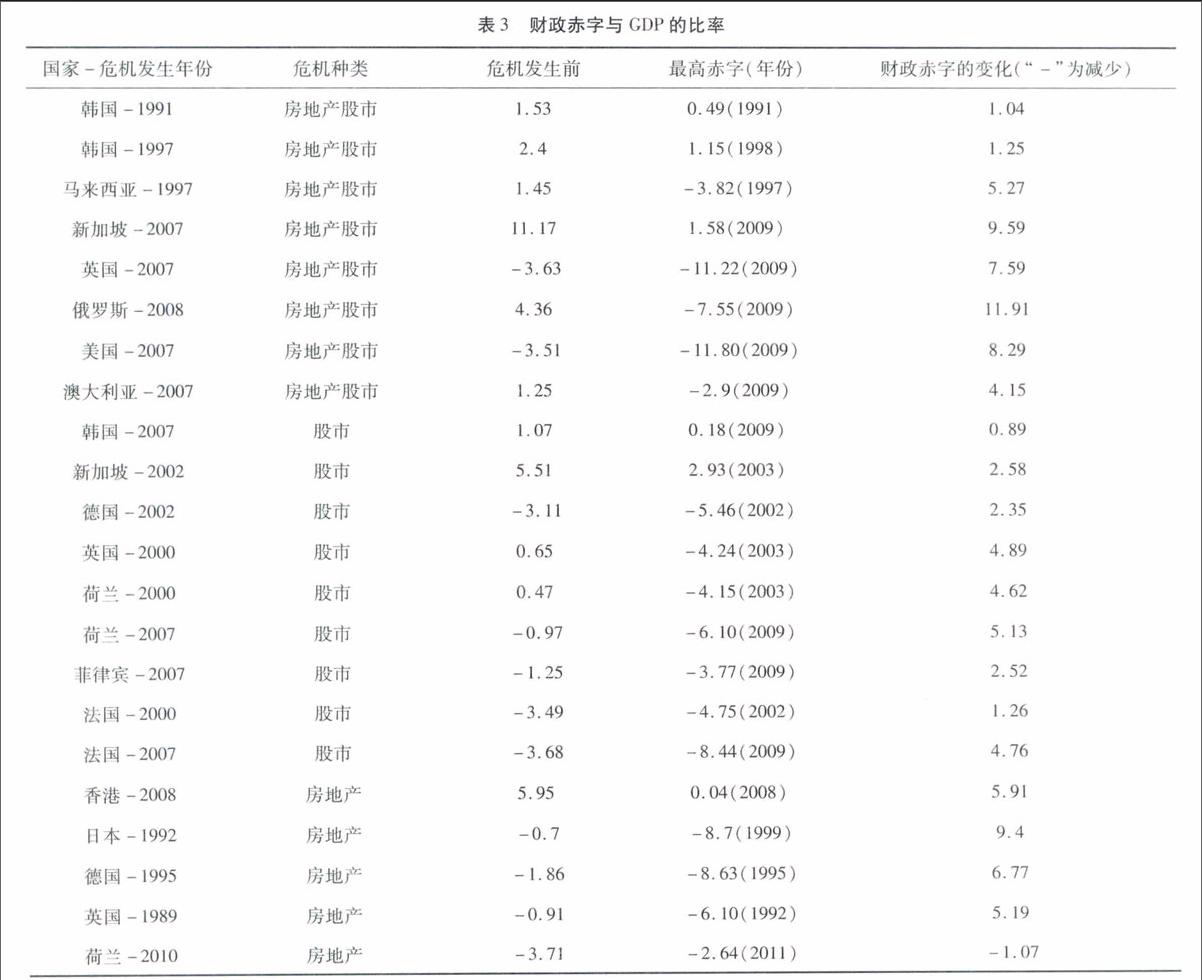

(三)危機后的財政情況

金融援助、高轉移支付以及債務利息等都會極大的增加財政支出,同時財政收入不斷下降必然共同導致了財務收支的惡化。這在1992年日本房地產泡沫破裂以及2008年的俄羅斯資產泡沫中顯現得尤為突出。2008年俄羅斯財政收支由危機前占GDP中4.36%的盈余轉變成占GDP中7.55%的高額赤字。同樣日本、德國、英國的房地產泡沫破裂也帶來了財政赤字的大幅增加,具體情況見表3。

綜上所述,當房地產泡沫、股市泡沫同時破滅時,危機的后果是最為嚴重的。但就兩個資產泡沫的對比而言,房地產泡沫破裂的后果相對更加嚴重。顯然對于房地產泡沫而言,其破滅直接影響的是銀行信貸資金鏈的斷裂,同時房地產直接涉及的行業范圍很廣(地產、裝修、鋼鐵等等行業都會遭到重創),房價的持續下跌會導致大量的關聯企業破產倒閉、銀行呆帳激增、大量銀行破產,進而導致銀行危機的爆發。銀行危機往往會給政府帶來巨大的壓力,破產清算的銀行往往會由政府來接手,從而導致了政府支出的大幅增加,財政赤字進一步擴大,危機進一步深化。

而股市往往有一定的分散風險的作用,股市泡沫的破裂其損失并不由某一行業單獨承擔,同時廣大的股市投資者都分擔著這樣的風險。但是不斷膨脹的股市泡沫,會將市場上的閑置資金吸引過來,進一步催生泡沫的膨脹,降低了對實體經濟的投資,低效的使用稀有資源,一定程度上制約了國家經濟的發展。同時,巨大的股災發生時,會導致整個市場處于蕭條狀態,部分企業資金鏈條斷裂,失業人員大幅增加,各項經濟政策很難有效的實施,正如1929年美國大蕭條時的狀態一樣。

五、結論與展望

本文度量了美國40多年來房地產市場以及股票市場資產泡沫波動情況,利用小波相關分析方法對不同資產泡沫與金融系統風險的相關性進行分析,從時變和頻率兩個維度對比分析了資產泡沫與系統性風險的關聯,得出以下結論:泡沫對于系統性風險的影響長期高于短期,且在短期內危機期間資產泡沫與風險之間的相關性更高。同時,房地產泡沫與系統性風險的相關度普遍高于股市泡沫,這是由于不同資產所固有的資產屬性所決定的。

在關聯性分析之后,本文收集了自1980年以來所發生的泡沫破裂事件,發現股市泡沫破裂的事件發生相對頻繁,且由于目前全球化的發展趨勢,金融傳染、共同沖擊現象更為顯現,全球性金融危機頻頻發生。資產泡沫的破裂往往會同時發生,在統計的事件中,房地產市場和股票市場同時崩潰的事件一共有11起。在之后的危機后果分組分析中我們發現,多個資產泡沫同時破裂對經濟的沖擊最大,GDP平均降幅達到5.78%,失業率平均提高3.83%。股市泡沫破裂和房地產泡沫破裂數據相比,房地產泡沫破裂對于市場的沖擊相對更大,而正如薩繆爾森所說的“股票市場預測到過去5次衰退中的9次”,股災的發生在統計中顯示大概有1/3的事件并不會引起經濟的衰退。

從本文的實證結果來看,我們應該更加注重對于長期泡沫的風險管控,泡沫長期的持續增加必然會增加金融系統的整體風險。資產泡沫的破裂對經濟造成的傷害是顯著而持久的,特別是實物資產泡沫,應建立健全風險管理體系,綜合資產的不同特性,針對性的進行風險管控。同時也應認識到資產泡沫的適度發展對于經濟具有一定的促進作用,股市泡沫房地產泡沫的破裂并不一定會必然引起經濟的倒退。對于不同資產泡沫臨界點的測算,資產泡沫與其他危機因素的綜合影響是我們未來可以研究的方向。