財政政策對住房價格影響的理論和實證分析

2017-07-03 14:50:06孫斌藝盧雅

上海房地 2017年6期

文/孫斌藝 盧雅

財政政策對住房價格影響的理論和實證分析

文/孫斌藝 盧雅

一、導論

近年來,我國房地產市場迅速發展。一方面,不斷提高的以財政支出為重要支撐的城鎮化水平推動了住房供需的不斷增長,地方財政支出的持續增加提高了公共基礎設施和公共服務水平,從而吸引更多的人前來購房,帶來住房需求的增加和房價的攀升。另一方面,房地產業逐漸成為地方政府財政收入的重要來源,無論是來自房地產交易環節的稅收,還是土地出讓收入,都使各地政府在一定程度上形成了對土地財政的依賴。因此,地方政府作為土地供應的壟斷者,不斷提高地價,從而影響房價。房價波動和地方財政收支的關系日益密切。財政政策作為影響房價的政策因素之一,也逐漸成為研究的熱點。

二、理論分析

財政政策對房價影響的理論模型,以Tiebout模型最為經典。Tiebout提出:對于地方公共產品而言,地方供應公共產品的效率水平是通過社區間的“用腳投票”決定的,“理性消費者”能夠自由選擇符合自己收入支出偏好的地區居住。

由于Tiebout模型假設嚴苛,多位學者在理論研究基礎上對其進行了完善。Oates在適度放寬Tiebout模型假設的基礎上,運用普通最小二乘法和二階段最小二乘法對1960年新澤西州東北部的53個城鎮的數據進行估計,結果表明:一方面,如果公共支出保持不變,地方財產稅若從2%上升至3%,會使住房的價值降低約1500美元;另一方面,平均在每個學生身上的支出若從350美元上升至450美元,則會使房屋的價值增加約1200美元。他認為,地方財產價格與實際稅率之間表現出顯著的負相關關系,與公共學校的學生平均支出之間表現出顯著的正相關關系。

Fischel將Tiebout模型進行數理化表達,說明了財產稅和公共產品資本化的過程。

在假定公共產品生產規模報酬不變的前提下,Fischel將消費者偏好劃分為私人產品(X)和公共服務(G)兩部分。

假定地方政府以不變的邊際成本(c)生產公共服務(G),政府的預算約束為cG=T。社區由同質居民組成,且存在足夠多的社區供可以自由遷移的消費者選擇,以便其搬入可滿足自身偏好的社區。

社區居民愿意為公共產品支付的金額總和可用n個相同需求曲線加總獲得,如果通過一次性稅收來籌集社區公共服務所需資金,則每個居民承擔總稅額的1/n。

此時,根據效用最大化和收入約束將居民的選擇問題表示為:

有效率的公共服務供給要求所有居民的邊際收益之和等于該公共服務的邊際成本,即:

Fischel進一步對財產稅和公共服務的資本化進行分析。以P表示每單位住房的價格,以h表示住房服務的數量,住房租金為R=Ph。若住房用于自住,則租金是隱形的,人們為擁有該住房所愿意支付的金額是凈租金的現值,可表示為租金收益與財產稅的差值:

其中V表示住房的價值,t表示財產稅率,r表示貼現率。

以β衡量資本化程度,當資本化不完全時,前式變為:

將模型進一步擴展,假定R(Z)為房租的享樂函數,得到包含公共服務的一般式:

這里的Z通常是指一個由住房結構、周邊環境等特征組成的向量,其中包括由地方財政提供的公共服務。

R(Z)通常以指數形式表示:

其中,δ表示衡量包括公共服務在內的各項特征的價格。

最終得到房地產的價格:

可見,房價大致與各項公共服務的供給(即地方財政支出)呈正相關關系,而與利率及當地的財產稅率呈負相關關系。

鑒于我國房產稅尚未全面開征,而且其負資本化效用較低,因而本文在前人對房地產稅收資本化、地方公共服務和房價之間關系所作論證的基礎上,結合國情和數據的可操作性,建立了地方財政支出、土地出讓收入和房價之間的長期均衡方程:

其中,HP代表房價,FS代表財政支出,LI代表土地出讓收入。

各因素對房價影響方向如下:財政支出FS與房價HP呈現正相關關系;土地出讓收入LI與房價HP呈現正相關關系。

三、實證分析

(一)變量選擇和數據處理

本文旨在對我國地方財政支出和土地出讓收入對住房價格的影響進行實證分析。因此,以各省市的房價作為被解釋變量,以地方財政支出和土地出讓收入作為解釋變量。基于數據的可得性,實證分析所使用的數據是2002-2013年間我國30個省市(不含西藏)的年度數據,數據均來自于國家統計年鑒。數據處理過程如下:選擇住宅商品房平均銷售價格作為住房價格的代理變量,對數處理后記為HP;以人均地方財政支出作為地方財政支出的代理變量,對數處理后記為FS;以房地產開發企業土地購置費用除以購置面積得到的土地出讓價格,作為土地出讓收入的代理變量,對數處理后記為LI。

(二)單位根檢驗和協整檢驗

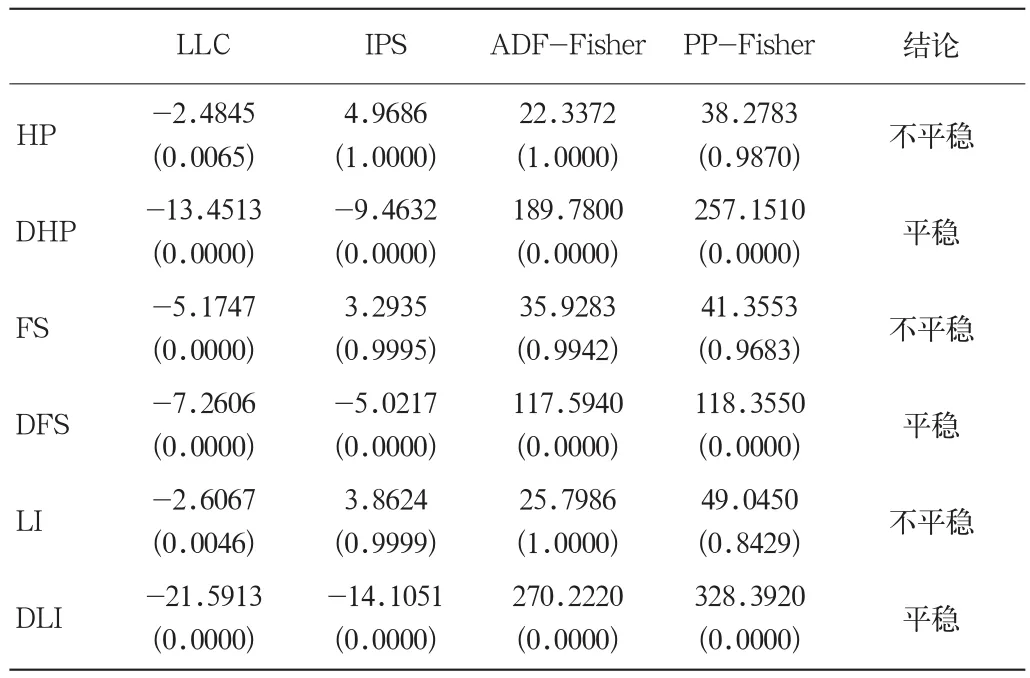

鑒于面板數據模型對數據平穩性的要求,為確保模型估計的有效性,避免偽回歸,在回歸前對數據進行單位根檢驗,以確保數據的平穩性。單位根檢驗包括同質面板檢驗和異質面板檢驗兩種,前者主要是LLC檢驗,后者主要有IPS、ADF-Fisher和PP-Fisher檢驗。如果多數檢驗方法拒絕存在單位根的原假設,則可以認為該序列是平穩的,反之則為非平穩序列。檢驗結果見表1。

表1 各變量單位根檢驗結果

檢驗結果顯示,HP、FS和LI都不能拒絕原假設,即原序列存在單位根,因而是不平穩的,一階差分后,差分序列DHP、DFS和DLI為平穩序列。原序列HP、FS和LI皆為一階單整序列。

盡管各個變量一階差分后為平穩序列,但因變量和自變量之間還需進行面板協整檢驗,以保證結論可靠。分別采用Kao和Johansen Fisher統計量進行檢驗。表2中的結果表明,兩種檢驗方法都表示住房價格、地方財政支出和土地出讓收入之間在1%的顯著性水平下存在長期穩定的均衡關系。

表2 面板協整檢驗結果

(三)靜態面板估計

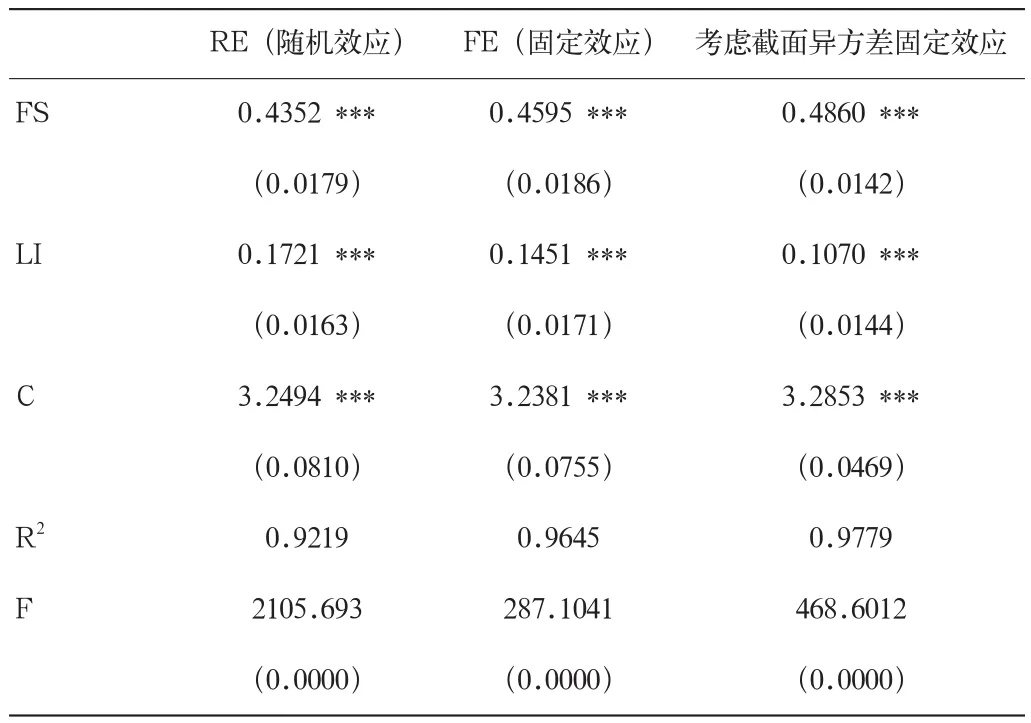

根據面板數據分析方法,Hausman檢驗的統計量為33.5356,表明隨機效應原假設不能成立,因此采用固定效應的回歸作為分析結果,進一步考慮截面異方差后,固定效應模型得到更高的擬合優度。回歸結果見表3。

表3 地方財政支出和土地出讓收入對住房價格影響的靜態分析

靜態面板模型為:

結果顯示,地方財政支出和土地出讓收入對住房價格存在較為顯著的長期正向影響,地方財政支出和土地出讓收入能較好地解釋住房價格的變動。其中,地方財政支出每增加1%,住房價格上漲0.49%,土地出讓收入每提升1%,會推動住房價格上漲0.11%,地方財政支出對房價的正向推動大于土地出讓收入的作用。

(四)動態面板模型估計

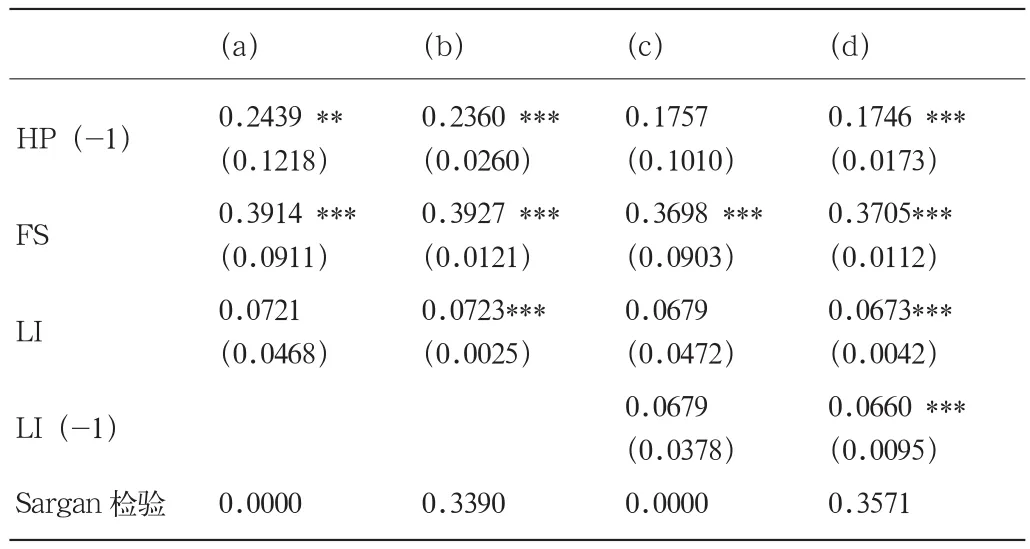

考慮到模型的內生性,為進一步考察地方財政支出和土地出讓收入對商品住房的滯后影響效果,利用廣義距估計方法GMM進行檢驗,分別采用一階GMM和二階差分GMM,考慮解釋變量外生和內生情況進行模型估計,結果見表4。

表4 地方財政支出和土地出讓收入對住房價格影響的靜態分析

模型(a)表示一階差分GMM,LI為外生變量;模型(b)表示二階差分GMM,LI為外生變量;模型(c)表示一階差分GMM,LI為內生變量;模型(d)表示二階差分GMM,LI為內生變量。Sargan檢驗結果顯示接受二階GMM檢驗。當土地出讓收入LI為外生變量時,所有變量均通過顯著性檢驗,滯后一期的住房價格、地方財政支出和土地出讓收入三個變量的系數分別約為0.24、0.39和0.07。當土地出讓收入LI為內生變量時,滯后一期的住房價格、地方財政支出、土地出讓收入以及滯后一期的土地出讓收入的系數分別為0.17、0.37、0.07和0.07。綜上所述,地方財政支出和土地出讓收入變量回歸系數為正,與靜態面板模型結論一致,二者對住房價格有顯著的正向影響。

四、簡要結論和政策建議

(一)結論

實證研究表明,地方財政支出、土地出讓收入和住房價格之間存在長期均衡關系,前二者對住房價格有著顯著的正向影響。滯后一期的住房價格對房價的正向影響顯著且系數較大,說明住房價格存在明顯的滯后性,當住房價格處于快速上升期時,人們會以歷史價格走勢對未來價格作出估計,形成價格上升的預期,導致住房價格的慣性上漲。

地方財政支出對住房價格的正向影響在四個變量中系數最大。地方財政支出的持續增加會提高公共基礎設施和公共服務水平,吸引更多的人前來生活和工作,從而帶來住房需求的增加,最終表現為房地產的升值。

土地出讓收入對住房價格有顯著的正向影響,說明地方政府作為土地供應的壟斷者,其對土地財政的過度依賴也助推了房價的上漲。土地出讓收入還對住房價格有顯著的滯后效應,土地價格作為住房成本價格的重要組成部分,很大程度上決定了房價的漲勢,土地價格的不斷攀升必然也會形成房價持續上漲的預期。同時,該結論也說明地方政府對于房價調控有一定的作為空間,政府可以利用財政支出和土地供應來實施房地產市場調控。

(二)建議

1.充分發揮財政支出作為房地產市場調控措施的作用。財政支出增加使房價上漲,而房價上漲推動財政收入增加,房價與地方財政的正向反饋作用使地方財政極易轉變為房地產財政,而我國多年來的經濟增長依靠投資驅動的模式將進一步強化房地產財政。因此,地方政府必須轉換政府職能,合理定位地方政府角色,在財政支出類別上分類處理,如可加大在科技、教育、衛生等方面的財政支出,同時能夠正向促進經濟增長方式轉向依靠國內消費拉動,同時要嚴格控制行政管理支出,抵制財政支出快速增長對房價增長的附加作用。

2.集中力量解決地方政府高度依賴土地財政的問題。1994年實行“分稅制”以來,長期存在財力過分集中于中央政府的情況,地方政府的財力與事權不相匹配。土地是地方財政收入的主要來源,地方政府存在土地財政依賴的內在激勵機制。因此,要改變這種局面,應厘清中央與地方政府的管理職能,重新調整中央與地方政府的稅收來源和財政支出結構。

3.合理評估房地產保有環節稅種開征的作用,充分考慮房產稅的作用。地方財政支出具有資本化的傾向。房地產保有環節稅收具有與財政支出反向的資本化作用,它能夠在一定程度上對沖財政支出對房價的正向作用。與此同時,房地產保有環節稅的開征有利于擴大地方政府財政收入來源,從而緩解對于土地財政的依賴程度,而且開征房地產保有環節稅也符合稅收中的利益原則。盡管如此,我國開征房地產保有環節稅也可能面臨一些問題,如房產稅征稅范圍、計稅依據和稅率如何合理確定等,如果征稅范圍不合理,可能引發稅收轉嫁,從而無法對沖財政支出對房價的正向推動作用,反而進一步推高房價。因此,房地產保有環節稅的開征應充分評估房產稅的作用,同時,要在合理評估征稅范圍、計稅依據等具體措施的影響后再行開征。

(作者單位:華東師范大學)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

光學精密工程(2016年6期)2016-11-07 09:07:19

行政事業資產與財務(2016年10期)2016-09-26 12:05:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

核科學與工程(2015年4期)2015-09-26 11:59:03

中國工程咨詢(2015年5期)2015-02-16 05:35:26