淺析商業銀行客戶價值識別的方式和意義

2017-07-09 05:41:27林榮

市場周刊 2017年2期

關鍵詞:意義

摘 要:文章從商業銀行客戶價值識別的指標和方式入手,通過案例分析,計算得出不同客戶的價值。結果顯示,銀行客戶價值識別已成為當前商業銀行提高存量客戶綜合貢獻度的重要手段。

關鍵詞:客戶價值;識別;意義

中圖分類號:F832 文獻標識碼:A 文章編號:1008-4428(2017)02-100 -03

面對一系列復雜的內外部經營形勢,商業銀行利差收窄,不良增多,盈利大幅下滑,價值創造面臨嚴峻考驗。提升市場競爭力、價值創造力及嚴控不良貸款已成為商業銀行戰略目標的核心。

銀行利潤最終來源于客戶,要提高盈利能力,就要關注客戶價值挖掘,提升客戶綜合貢獻度,從而創造更大價值。

一、客戶價值的考量指標

銀行的盈利和其他業績考核均來源于客戶。那么,對客戶價值的衡量也必須緊緊圍繞經營行的盈利訴求和上級行的考核導向來綜合衡量。

(一)客戶盈利性分析指標

經濟增加值(EVA)和風險調整后資本回報率(RAROC)是銀行評價客戶綜合貢獻的兩個重要指標。EVA反映客戶價值貢獻的大小,RAROC反映客戶價值貢獻能力的高低。

客戶EVA = 收入-營業稅金及附加-經營費用-風險成本-所得稅-資本成本

= 稅前利潤×(1-所得稅率)-資本成本

= 凈利潤-資本成本

客戶RAROC= 凈利潤÷客戶占用經濟資本

客戶所創造的EVA之和就構成了商業銀行的總EVA,客戶盈利能力的匯聚就綜合地反映各級商業銀行的盈利能力。提升客戶的價值創造能力也就提升了經營行的價值創造能力,其創造的EVA越多,其所獲得的成效就越多。

(二)客戶在經營行的貢獻度分析指標

客戶直接表現的指標是“有效客戶”和“客戶發展”,考核的是加權有效客戶增長和產品覆蓋度。間接表現的指標是經營行綜合競爭地位。

通過對客戶場景狀態的深度識別,制定并實施有針對性的營銷措施,擴大對客戶產品覆蓋,擴大業務量和交易量等,將無效客戶變為有效客戶,將有效客戶由低階場景向高階場景遷徙,便可以大幅度提升客戶在實際經營中的績效。

二、客戶盈利性的識別方法

(一)單個客戶的盈利性分析

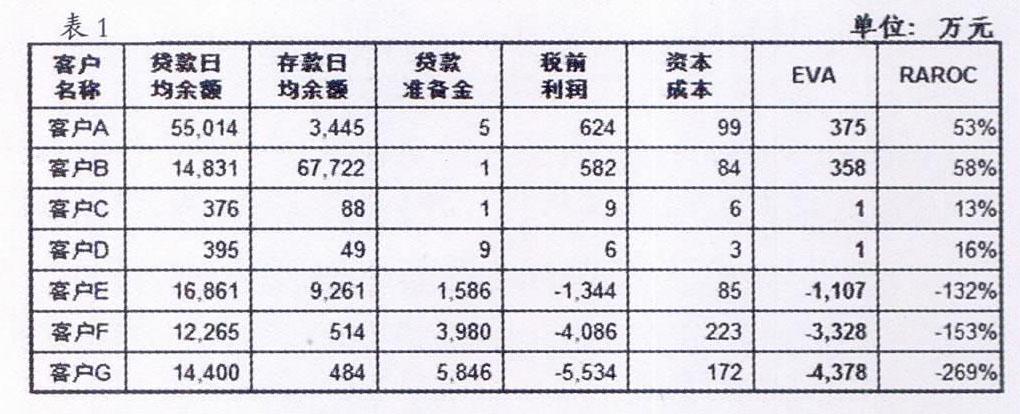

借助相關數據分析,對單個客戶的盈利性進行考量,我們可以選擇該客戶的外部利息收支、內部轉移收支、手續費及傭金收支、經營費用、減值損失支出、稅前利潤、凈利潤、經濟資本、經濟增加值、經濟資本回報率、收益率、付息率、成本收入比、信貸成本率等指標。但最為關鍵的指標還是經濟增加值和風險調整后資本回報率兩項指標。如表1所示,表中客戶為某行的有貸戶(統計期:2015年12月31日,下同)。

客戶A是一家大型制造企業,上市公司,EVA為375萬元,RAROC為53%,在該行貸款企業中是貸款質態最好,價值創造較多,創利能力較強的企業。但該企業的存款較少。

客戶B是一家中型制造業企業,上市公司,也是貸款質態最好,價值創造較多,創利能力較強的企業。與該企業規模相比,該企業的貸款不多,存款還比較多。

客戶C和D是比較典型的小企業,小型制造業,未上市,存款和貸款規模均比較小,經營穩健,價值貢獻能力一般。

客戶E、F、G是貸款規模比較大的企業,客戶E和F是大中型制造業,客戶G是一家大型建筑企業。這三個客戶是比較典型的不良貸款較多的企業,由于撥備計提較多,故這三個企業EVA均為負數。

通過數據對比分析,我們還可以對單個客戶的各類指標進行精確的計量和展示。主要指標包括四大類:業務類、收支類、成本費用類和效率類。

1.業務類指標

主要包括客戶金融總量、存款、貸款(時點、日均、新增等)、各類產品使用、賬務性交易筆數、產品覆蓋度等。滿足對客戶全部業務維度的分析。

2.收支類指標

主要包括外部利息收支、內部轉移收支、手續費及傭金收支、主營業務收入等指標。滿足對客戶的收支維度的分析。

3.成本費用類指標

主要包括經營費用、減值損失支出、稅前利潤、所得稅、凈利潤、經濟資本、資本成本、經濟增加值等指標。滿足對客戶占有銀行資源和成本維度的分析。

4.效率類指標

主要包括經濟資本回報率、收益率、貸款收益率、付息率、成本收入比、信貸成本率等指標。滿足對客戶產出效率維度的分析。

通過對上述指標的展示與篩選,我們可以從各個層面和角度對單個客戶進行相關的深度分析。

(二)分類客戶的盈利性分析

單個客戶的盈利性分析只是基礎,在對單個客戶盈利性分析的基礎上,我們可以按照相同的方法和路徑,根據需要進行分類客戶的盈利性分析。分類客戶的分類標準和方法很多,可以按客戶的價值貢獻分類;按對公和個人分類;對公客戶可以按客戶類型、企業規模、行業、所屬部門分類,也可按有效無效、有貸無貸等分;個人客戶有標準的四分類,也可按有效無效、有貸無貸分類等。還可以根據實際需要來進行分類分析。比如某行前XX大存款客戶盈利性分析、前XX大貸款戶盈利性分析、金融總量前XX強客戶盈利性分析、中收貢獻前XX強客戶盈利性分析、產品覆蓋度>N的客戶盈利性分析、賬務性交易筆數在某區間的客戶盈利性分析等等。下面,按照客戶價值貢獻度分類進行盈利性分析示例。

按客戶價值貢獻度分類的盈利性分析:

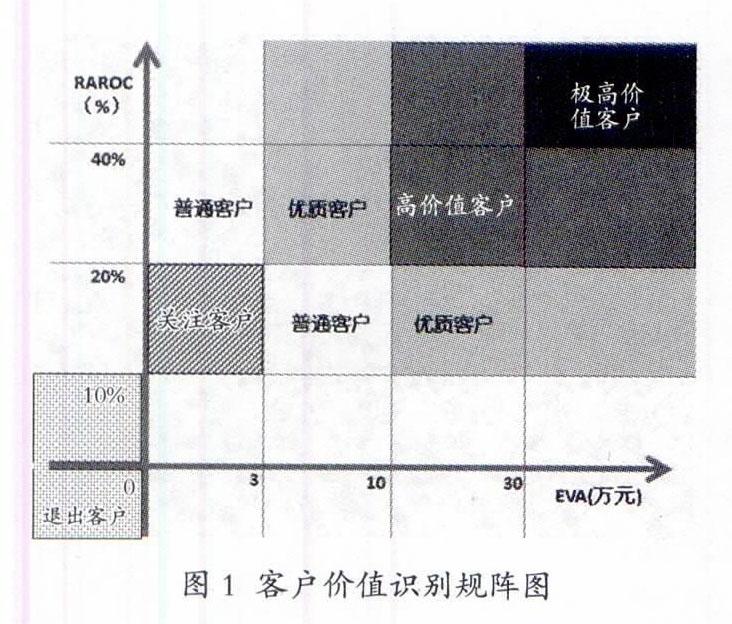

通過指標分析,我們將某行的全部客戶按照價值貢獻大小和價值貢獻能力強弱進行歸類,并制作出客戶價值矩陣圖(圖1)。

高價值客戶。如圖1,我們定義EVA大于10萬元,RAROC大于20%的客戶為高價值客戶。從盈利性影響因素看,高價值客戶可能是貸款質態較好、收益率較高的貸款戶,也可能是存款量較大且占用風險資產較低的客戶。該類客戶對商業銀行的價值貢獻很大,是營銷服務的重點。在高價值客戶中還有一些EVA大于30萬元,RAROC大于40%的客戶,可以稱之為極高價值客戶。這些客戶可能在該行有大額低成本存款或者大額中間業務但風險資產占用較少的客戶,是經營行最具價值的客戶。

優質客戶。如圖1,我們可以定義EVA大于10萬元,同時RAROC在10%-20%,或者RAROC大于20%同時EVA在3-10萬元的客戶為優質客戶。從盈利性影響因素來看,這些客戶可能是一些貸款率較低的貸款戶,或者是存款較少的存款戶,需查明原因,推動該類客戶向高價值客戶遷徙。

普通客戶。如圖1,客戶的EVA在3-10萬元同時RAROC在10%-20%之間的客戶,或者EVA在0-3萬元同時RAROC在20%-40%之間的客戶稱為普通客戶。普通客戶是一般商業銀行最為雄厚的客戶基礎,是其利潤的重要來源,需提高服務效率提供標準化的銀行服務,并積極促進客戶遷徙。

小微客戶。如圖1,如果客戶的EVA在0-3萬元同時RAROC在10%-20%之間,這類客戶可能是比較典型的小微企業,存款和貸款均比較少,給商業銀行帶來的價值貢獻也較少。對該類客戶應適當采取提高定價、增加產品覆蓋等措施加以培植。

通過上述分類,我們可以對每一類客戶進行盈利性分析,迅速發現高價值客戶有哪些,優質客戶有哪些,普通客戶有哪些,然后再進一步進行個性化的分析。

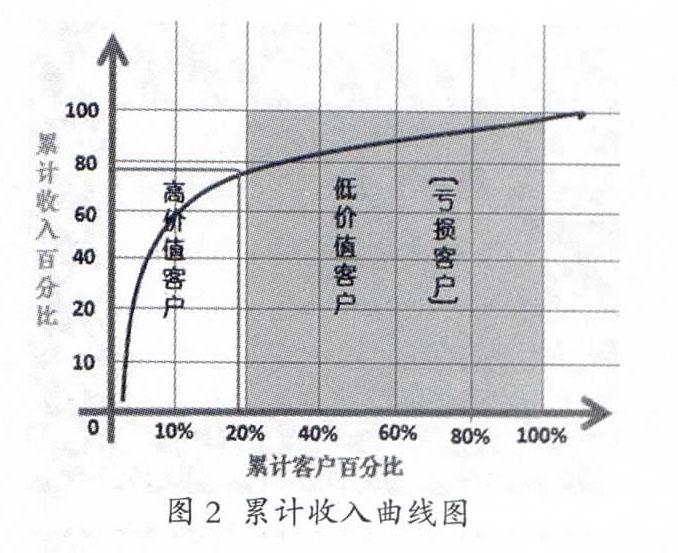

除了通過客戶價值矩陣分析法之外,我們還可以通過累計收入曲線、累計利潤曲線等分析方法來識別客戶價值。

如圖2,通過對某行轄內全部客戶凈收入的統計,根據凈收入大小進行排序匯總,發現該行排名前20%左右的客戶貢獻了近80%左右的凈收入。說明有20%左右的客戶是高價值客戶,有80%左右的客戶是低價值客戶甚至是虧損客戶。

如圖3,通過對某行轄內全部客戶凈利潤的統計,根據凈利潤大小進行排序匯總,發現該行排名前20%左右的客戶貢獻了近80%左右的凈利潤。同樣也說明有20%左右的客戶是高價值客戶,有80%左右的客戶是低價值客戶甚至是虧損客戶。

通過上述分析,我們可以有意識地去尋找高價值客戶、優質客戶、普通客戶等并將其歸類,通過歸類再尋找各類客戶價值創造的特性和價值創造的關聯因素。

(三)客戶分層的盈利性分析

除了按照上述分類對客戶進行盈利性分析之外,我們還可以對同類客戶或全部客戶進行分層次分析。對公客戶可按照存款或貸款日均余額檔次分層次分析,個人客戶可按AUM層次分類分析,對公和個人客戶還可以按照客戶場景分層次分析。分析示例如下:

1.對公無貸戶按存款日均檔次分層分析

表2是某行對公無貸戶按存款日均余額分層分類盈利性分析表,從表中可以看出,存款日均余額50萬元以下的客戶EVA均為負數。對公無貸戶的價值創造主要靠存款日均余額50萬元以上的客戶。那么,對公存款日均50萬元以下的客戶如何提升價值貢獻是該行應當思考的。

2.個人客戶按AUM檔次分層分析

表3是某行個人客戶按照個人AUM檔次分層分類的盈利性分析表。從表中可以看出,個人客戶創造EVA最多的是AUM 0-5萬元之間的四檔客戶,EVA合計1.09億元,占個人EVA總額的88%。AUM 0-1萬元的三檔客戶貸款余額77.6億元,存款卻只有9億元,說明該類客戶基本上是低端的房貸客戶,辦一張卡用于還貸,其他業務較少或不在該行辦理主要業務;AUM 1-20萬元的兩檔客戶貸款余額11.2億元,存款25.6億元,RAROC分別是87.4%和125.5%,兩檔客戶質量較好。AUM 20-500萬元的三檔客戶貸款余額0.63億元,存款16.4億元,說明該行個人中高端客戶存在三個問題:一說明該類客戶基本是只有存款沒有貸款,可能是該類客戶群中個體私營業主、小企業主較少;二說明該行的個人消費類貸款基數小,發展策略和方式有問題;三也直接反映出該行個人中高端客戶基數較小。AUM 500-1000萬元的兩檔客戶貸款余額168萬元,存款1.5億元,更能說明上述問題。

(四)客戶群組的盈利性分析

除了上述對單個客戶的盈利性分析、對分類客戶的盈利性分析和客戶分層的盈利性分析之外,有時為了業務需要,商業銀行還需要建立客戶群組并進行相關的盈利性分析。比如說對某個直營中心所經營的客戶建立一個客戶群組,用于評價和考核直營中心的績效;或者將某個客戶經理所經營和維護的客戶建立一個客戶群組,用于考核評價客戶經理的績效。

客戶群組盈利數據查詢和分析與上述分類客戶的數據提取和分析方法是一樣的。關鍵的不同是,客戶群組數據查詢的前提是首先要根據管理者或經營者的需求先建立客戶群組,然后方可提取數據并進行分析、考核。

三、客戶價值識別的主要意義

分析和識別各類客戶的價值貢獻不是最終目的。作為分支行,最終目的有三個:一是盈利,獲得更多的EVA,從而多得績效;二是考核,在經營行應對上級行的考核要求中獲得高分;三是培植和壯大有效客戶,為商業銀行未來的業務發展夯實客戶基礎。因而,識別客戶價值貢獻的最終目的是通過對不同類型客戶的盈利性識別、行為特征識別和業務偏好識別來實施差異化經營策略,以進一步促進客戶綜合貢獻度的提升,使客戶為商業銀行創造更大的價值。差異化經營策略主要體現在以下幾個方面:

(一)差異化的定價策略

根據各類客戶盈利性和價值貢獻度的不同,開展客戶分層管理,量化分析客群的行為特征和價格敏感度,對不同類型的客戶采取差異化的定價策略。差異化的定價策略主要包括差異化的存款定價策略、貸款定價策略和中間業務定價策略。差異化主要體現在精細化,精細化是建立在對客戶價值準確識別的基礎之上的。

(二)差異化的營銷服務策略

營銷服務的差異化主要體現在人力配置、渠道運用和營銷技術方面的差異化。對層級不同和貢獻度不同的客戶,在人力資源配置、渠道運用以及營銷和服務技術方面均應差異化。差異化的核心是用不同的策略組合去滿足不同客戶對銀行的不同訴求。

(三)差異化的資源配置策略

資源配置是經營客戶的基礎,對價值貢獻不同的客戶配置不同形式的資源和配置不同數量的資源,使資源配置與客戶的價值創造相匹配,如此才能提高資源配置效率,才能最大限度地提升價值創造。

(四)差異化的考核評價策略

為了充分發揮考核的杠桿作用,可以對價值貢獻度不同的客戶采取差異化的考核評價策略,以提高考核的杠桿效應,從而引導經營行和客戶經理朝著整體的戰略目標方向奮發努力。

作者簡介:

林榮,男,東南大學MBA在讀研究生,現供職于中國建設銀行江蘇省分行營業部。

猜你喜歡

新少年(2022年9期)2022-09-17 07:10:54

中學生數理化·中考版(2022年12期)2022-02-16 07:36:36

小天使·一年級語數英綜合(2020年6期)2020-12-16 02:56:41

文苑(2020年12期)2020-04-13 00:54:10

中學生數理化·中考版(2019年12期)2019-09-23 06:23:28

幼兒100(2019年35期)2019-02-11 03:10:36

中學生數理化·七年級數學人教版(2017年5期)2017-11-09 03:06:19

知識經濟·中國直銷(2017年8期)2017-09-05 09:52:58

公民與法治(2016年24期)2016-05-17 04:21:50

北極光(2014年8期)2015-03-30 02:50:51