影響集裝箱班輪運輸業復蘇前景的主要因素

2017-07-19 16:03:46張壯劉彥平

集裝箱化

2017年2期

張壯 劉彥平

2016年,全球主要集裝箱班輪公司經營慘淡,行業兼并、重組、整合迭起:馬士基航運收購漢堡南美,達飛輪船收購美國總統輪船,中遠集運與中海集運合并為中遠海運集運,日本郵船、商船三井、川崎汽船整合集裝箱班輪業務,韓進海運破產,航運聯盟重新排列組合。業內對未來集裝箱班輪運輸業的發展前景看法不一。本文基于全球集裝箱班輪運力和貨物貿易數據,嘗試從一種新的角度分析影響集裝箱班輪運輸業復蘇前景的主要因素。

1全球集裝箱班輪運力和貨物貿易概況

1.1全球集裝箱班輪運力概況

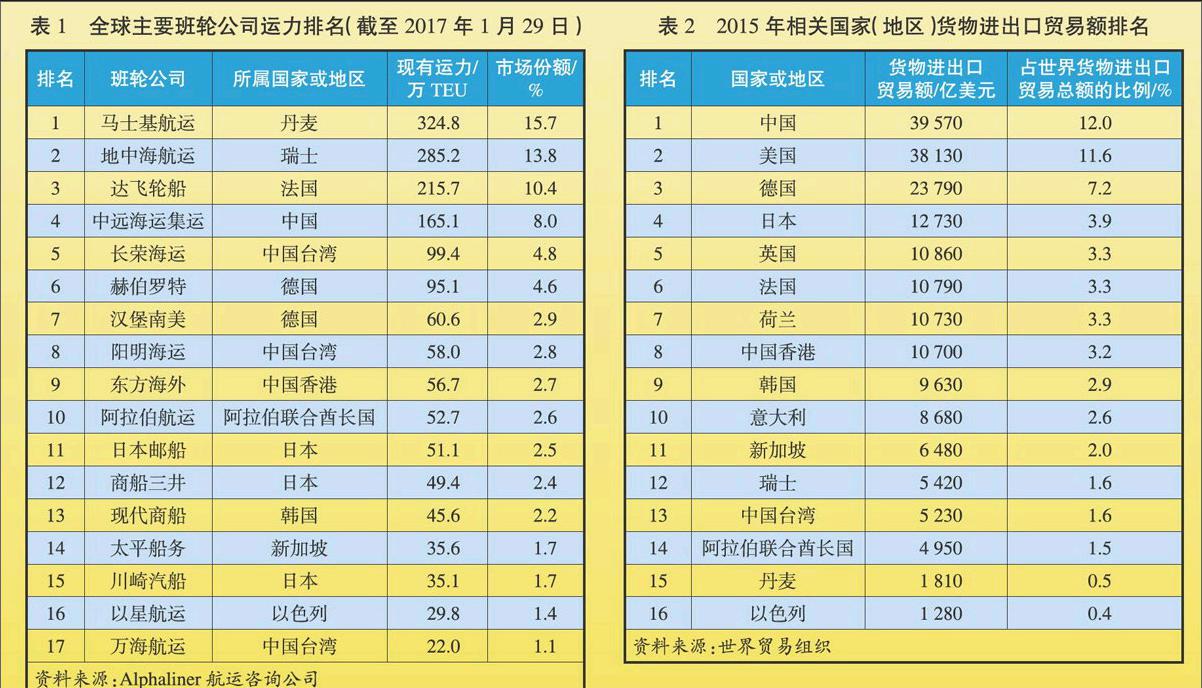

本文選取市場份額(按運力計算)在1%以上的17家班輪公司,其中:馬士基航運的運力為324.8萬TEU,市場份額為15.7%;中遠海運集運的運力為165.1萬TEU,市場份額為8.0%(見表1)。從國別來看,中國、丹麥、瑞士、法國、德國、日本等國家是集裝箱班輪運輸大國。我國的集裝箱班輪運力規模最大,達到400萬TEU,市場份額總計為19.4%,其中,香港地區和臺灣地區的市場份額分別為2.7%和8.7%。

1.2全球貨物貿易概況

集裝箱班輪運輸業是為國際貨物貿易服務的,其發展與國際貨物貿易發展息息相關。由表2可見,中國、美國、德國、日本、英國、法國、荷蘭、韓國、意大利等國家為世界貨物貿易大國。我國貨物進出口貿易額占世界貨物進出口貿易總額的比例總計為16.8%,其中,香港地區和臺灣地區分別占3.2%和1.6%。

1.3小結

由于不同國家和不同班輪公司的運力情況各不相同,集裝箱班輪運輸業不景氣對其造成的影響也不盡相同。……

登錄APP查看全文