“營改增”后大型施工單位成立建筑勞務分包企業的損益分析與評價

2017-07-28 13:35:31甘仕文

高等建筑教育 2017年3期

甘仕文

摘要:自2016年5月1日起,建筑業納入“營改增”試點范圍,由繳納營業稅改為增值稅。增值稅實行嚴格的以票管稅,取得可抵扣進項稅額的多少直接影響著企業的增值稅稅負。人工費用作為施工成本的重要組成部分,約占15%~25%,能否取得增值稅專用發票引起大型施工單位的關注。隨著建筑企業管理層與作業層的兩層分立,勞務分包已然成為我國建筑施工的主要形式。筆者所在單位近期給幾家大型施工單位作“營改增”財稅咨詢,調研了交通建設項目的勞務分包情況,對大型施工企業內部成立勞務分包企業、外部選擇勞務分包企業以及勞務派遣等幾種勞務用工方式進行了對比分析。

關鍵詞:營改增;建筑勞務分包;勞務派遣;包工頭

中圖分類號:F407.9 文獻標志碼:A 文章編號:1005-2909(2017)03-0096-05

2016年3月23日,財政部、國家稅務總局發布《關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號),決定將建筑業、房地產業、金融業、生活服務業等全部營業稅納稅人納入試點范圍,由繳納營業稅改為繳納增值稅,并規定提供建筑服務的稅率為11%。全面“營改增”給建筑業帶來了廣泛影響,施工單位需要調整工程計價依據,修改施工承接合同、材料購銷合同、建筑勞務分包合同、財務核算方法,并重視增值稅發票的日常管理。其中,建筑勞務分包是指總承包方企業或專業承包企業將其承包工程中的勞務作業發包給勞務分包企業完成的活動。通俗來講,是指建設單位將工程發包給施工企業后,由建設單位或施工企業負責購買材料,施工企業再將各項具體的施工作業分包給勞務單位,由勞務單位提供人力和常用的施工機具來承包部分工程的簡單施工作業,但還是由施工企業組織施工管理[1]。隨著建筑企業管理層和作業層的兩層分立,勞務分包已然成為我國建筑施工的主要形式。筆者所在單位近期給幾家大型施工單位作“營改增”財稅咨詢,對交通建設項目的勞務分包情況進行調研,并分析大型施工單位成立建筑勞務分包企業是否經濟可行。

一、施工單位勞務用工的使用現狀及問題

(一)施工單位勞務分包制度的發展

勞務分包制度始于計劃經濟體制的轉軌。1984年,國務院發布《關于改革建筑業和基本建設管理體制的暫行規定》(國發〔1984〕123號),以建筑業作為城市經濟體制改革的突破口,將施工企業率先推向市場。改革建筑安裝企業的用工制度,國營建筑安裝企業,要逐步減少固定工的比例。今后,除必需的技術骨干外,原則上不再招收固定工,積極推行勞動合同制,增加合同工的比重[2]。同年,《國營建筑企業招用農民合同制工人和使用農民建筑隊的暫行辦法》中指出:“企業根據生產任務的需要,經當地城鄉建設主管部門或人民政府批準,可以使用農村建筑隊參加施工。使用的形式包括單純提供勞務、分部分項承包工程、包工包料包費用或聯合生產經營。”[3]

2001年4月,建設部發布《建筑業施工資質管理規定》(建設部令第87號),對施工企業實行資質管理,將施工企業分為施工總承包、專業承包和勞務分包三個序列,提出勞務分包企業的概念,通過勞務分包來滿足建筑用工的需求。

建立勞務分包制度發展建筑勞務企業的初衷在于規范建筑勞務市場,保障農民工權益,保證稅收征管。

2005年8月,建設部于《關于建立和完善勞務分包制度發展建筑勞務企業的意見》中提出,從2005年7月1日起,用三年的時間,在全國建立基本規范的建筑勞務分包制度,農民工基本被勞務企業或其他用工企業直接吸納,“包工頭”承攬分包業務基本被禁止[4]。但調研發現施工單位的勞務用工現狀還未實現這一政策期望。

(二)施工單位目前的用工情況

施工單位承接工程后即配備相應的管理人員組建項目部,采購主材、輔材,調度施工機械,另外找“包工頭”組織農民工進行各項作業的具體施工。“包工頭”牽頭的農民工隊伍以掛靠的勞務分包企業名義與施工企業簽訂勞務分包合同,或者以作業班組的形式與施工單位簽訂建筑施工內部承包協議。施工單位的項目部人員組成有三種方式,見圖1。

第一種是施工單位聘用的員工,具體分為施工企業派出的管理人員和在項目當地招聘的輔助人員。前者通常是國企的正式員工,與施工單位有長期的勞動合同,參與項目部的組建,職位上表現為項目經理、技術人員、財務人員以及人事、機料、安保等部門的負責人。后者通常在施工當地招聘,根據施工期限簽訂3~4年的短期勞動合同,職位上表現為文員、司機、炊事員、守夜人等。項目部對自己的員工能進行有效約束,并按照《勞動法》規定為這類人員繳納社會保險。但在整個項目人員中,此類員工的數量占比很小。

第二種是勞務分包企業的人員。勞務分包企業自2001年以獨立法人的名義對外承接總承包和專業分包企業的勞務分包服務,對內與員工形成勞動合同關系,為員工繳納社會保險,并組織員工的技能培訓。大型施工單位將施工作業分包給勞務分包企業,不僅可以取得正規的成本票據,還無需承擔施工人員工傷意外的賠償責任。本次調研的施工單位雖有部分勞務發票,但在人工費用中占比不足5%,可見勞務分包企業還不是主要的勞務用工模式。

第三種是由“包工頭”牽頭組成的施工隊,即通常所說的“農民工建筑隊”。通常由“包工頭”出面,與施工單位簽訂“內部”承包協議,或以掛靠的勞務企業名義分包施工作業。施工單位與這些農民工一般不簽訂勞動合同,不辦理社會保險,甚至沒有直接聯系。包工頭憑“內部”承包協議與施工單位結算工程款后,農民工按照完成的工作量與“包工頭”結算工資。一般而言,農民工與“包工頭”之間形成的是口頭協議,既沒有簽訂勞動合同,也不辦理社保關系。“包工頭”編制農民工工資表,施工單位按照總承包合同約20%~30%的比例計入人工費,其余分包金額則由“包工頭”找來材料、機械租賃的代開發票入賬。 “包工頭”牽頭組成的施工隊是建筑行業現行的主要勞務用工模式。

(三)現行勞務用工模式在“營改增”后的困境

從施工單位目前的用工情況可以看到, “包工頭”現象大量存在,勞務分包企業沒能在建筑市場發揮政策的預期作用。

一是施工資質難以取得。《建筑業企業資質等級標準》(建建〔2001〕82號)對勞務分包企業十三項作業資質均做了嚴格要求,除申請單位的注冊資本、技術員數量、技術負責人資質、近3年完成勞務分包合同金額、機具均要達到相應條件外,還要求作業人員持證上崗率100%[5],造成民營隊伍對申辦施工資質望而卻步,導致市場上勞務分包企業的數量稀缺。通過國家統計局網站可查到:施工總承包單位2012年43 031家,2013年46 113家;專業承包單位2012年33 249家,2013年33 415家;勞務分包企業2012年6 606家[6]。按總承包及專業承包平均年增長率5.39%預測,2016年我國勞務分包企業才8 149家。到2015年施工資質的取得條件才有所降低,《建筑業企業資質標準》(建市〔2014〕159號)變作業人員持證上崗率100%為經考核或培訓合格的技術工人不少于50人。

二是已有的勞務分包企業出于稅務風險考慮,不愿給掛靠的施工隊開具過多發票。勞務分包企業只是出借施工資質給“包工頭”承攬業務并收取掛靠費,并不管理“包工頭”的施工隊伍及辦理社會保險,也就不愿過量開票以免稅務機關稽查。

建筑業“營改增”后,現行的勞務用工模式成為施工單位必須面對的現實困境。

一是農民工安全等意外事件引起的法律賠償問題。包工頭與施工單位簽訂“內部”承包協議或是以掛靠的勞務分包企業名義與施工單位簽訂勞務分包合同,均沒有給農民工繳納社會保險。一旦發生意外事故,施工企業會被認定與農民工存在勞動合同關系,承擔法律賠償責任。

二是施工單位編制農民工工資表會帶來稅務風險。增值稅嚴格實行以票管稅,對專票的開具有著嚴格的管理。被掛靠的勞務分包企業不愿意虛開發票,施工單位編制農民工工資表又無法取得人工成本的專用發票抵扣。無進項稅額抵扣將加大施工單位的增值稅稅負,且編制農民工工資表形式還可能引發企業所得稅的稅務風險問題。

二、建筑勞務分包企業的損益分析與評價

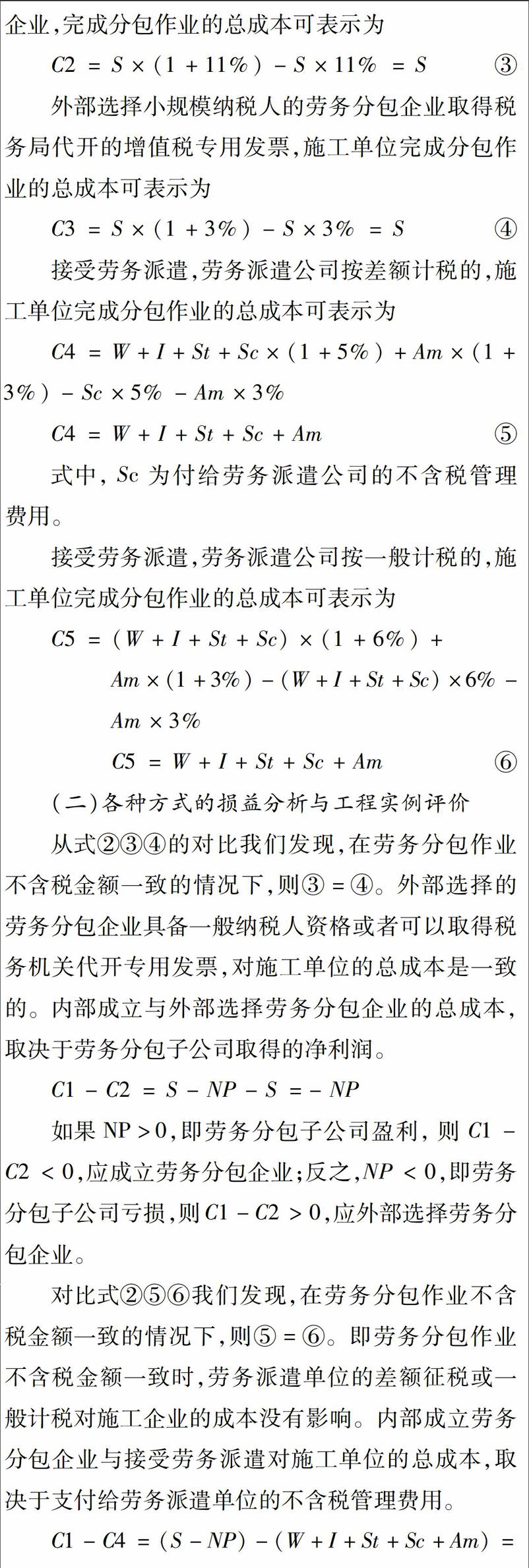

大型施工單位有迫切的勞務需求, “營改增”后可以通過成立勞務分包企業來滿足需求并完善增值稅抵扣鏈條。勞務分包是建筑市場發展的趨勢,大型施工單位成立勞務分包企業相比外部選擇勞務分包企業、接受勞務派遣等是否更為經濟,可以建立模型進行分析比較。

(一)勞務用工方式的損益模型建立

解決勞務用工需求,大型施工單位有以下幾種方式可供選擇:(1)成立勞務分包企業,由于年勞務分包需求大于500萬元,會取得一般納稅人資格;(2)外部選擇勞務分包企業,一般納稅人資格或小規模納稅人;(3)接受勞務派遣,供應商按差額計稅或一般計稅。

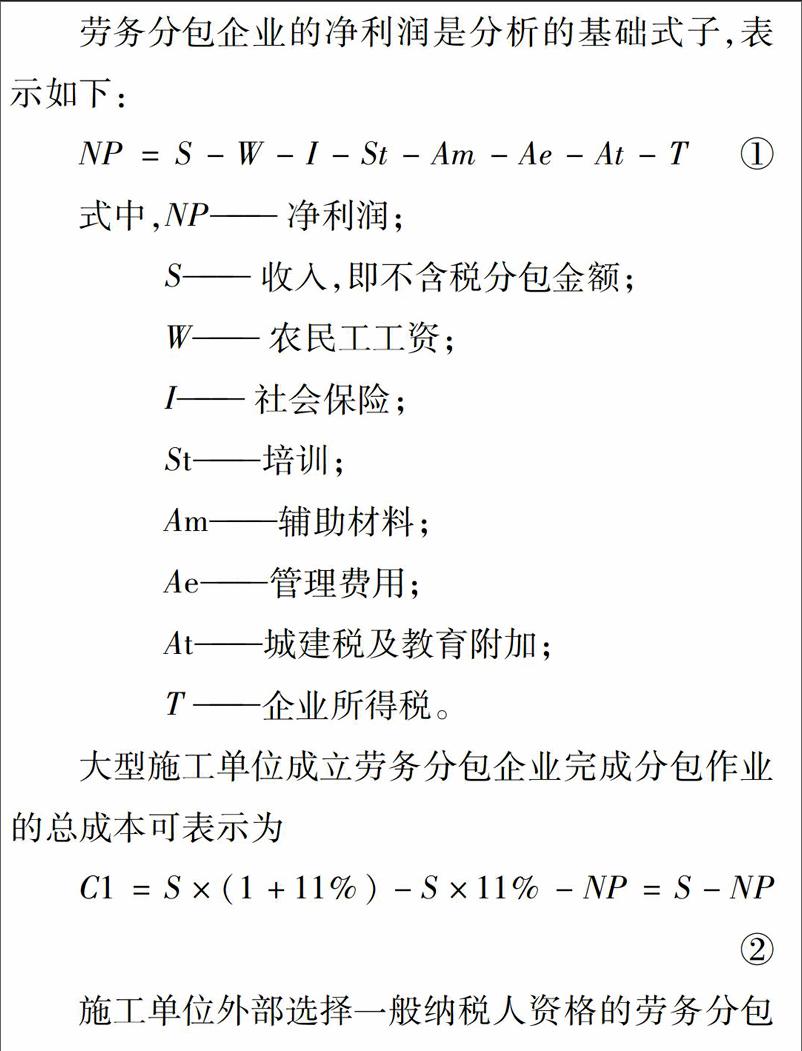

勞務分包企業的凈利潤是分析的基礎式子,表示如下:

三、 結語

對成立勞務分包企業的損益模型分析可得,建筑業“營改增”后,成立勞務分包企業并不一定是大型施工單位最為理性的選擇方式。大型施工單位是否成立勞務分包企業取決于兩方面的因素:一是自身的管理水平及盈利能力。如果自身管理水平高,盈利能力強,成立勞務分包企業可以取得凈利潤,就應該成立勞務分包子公司而不是外部選擇。二是接受勞務派遣需要支付的不含稅管理費用。如果支付給勞務派遣公司的管理費用小于勞務分包子公司的管理費用、附加稅費及所得稅費用之和,就應選擇勞務派遣,反之,則自己成立勞務分包子公司。

“包工頭”私拉濫招、非法用工、違法勞務分包、拖欠民工工資等行為,是發生勞務分包糾紛的根源[7]。建議大型施工單位規范勞務用工,對現有勞務分包隊伍進行清理,清退無資質的施工隊。加強企業管理人員對建筑業“營改增”知識的學習,衡量本單位的管理水平和盈利能力,評估成立勞務分包企業的必要性。根據評估結果,選擇“營改增”后本單位勞務用工方面的應對措施。同時,鼓勵一些施工能力強、信譽良好的勞務分包隊伍進行工商注冊,獲取資質證書,與他們建立長期合作關系,共同發展。

參考文獻:

[1]陳燕.建設工程合同管理[M].安徽:合肥工業大學出版社,2009:188.

[2]國務院.關于改革建筑業和基本建設管理體制若干問題的暫行規定[Z].北京:1984.

[3]勞動人事部、城建部.國營建筑企業招用農民合同制工人和使用農民建筑隊的暫行辦法[Z]. 1984.

[4]建設部.關于建立和完善勞務分包制度發展建筑勞務企業的意見[Z]. 2005.

[5]建設部建筑管理司.建筑業企業資質等級標準[S]. 2001.

[6]國家統計局網站.勞務分包建筑業企業單位數 [EB/OL].[2016-04-21].http://data.stats.gov.cn/.

[7]陳映虹.BT項目中施工企業的勞動法律問題及對策[D].上海:復旦大學,2011.