庫存回補支持短期經濟增長

2017-07-31 18:47:56安信證券高善文

股市動態分析 2017年27期

安信證券 高善文

庫存回補支持短期經濟增長

安信證券 高善文

此前公布的6月PMI數據積極,分項數據中生產指數恢復,工業品期貨價格反彈,流通領域生產資料價格環比降幅趨緩,這些情況顯示短期經濟數據仍然穩定。近期經濟數據表現不弱,可能主要受到了短期企業主動庫存回補的影響。盡管工業企業產成品庫存、PMI分項中產成品庫存等指標并不支持庫存回補的假設。但實際上流通領域存貨的波動才是整個存貨波動更主要來源。

短期經濟表現良好

6月工業品期貨價格積極,流通領域生產資料價格環比降幅趨緩,即將公布的6月工業增加值增速可能穩定并略有回升。一些擔憂認為,近期發電耗煤數據走弱與PMI數據的回升出現背離。一個技術上的影響是,去年6月份大范圍的水災造成了水電增速較低(2016年6月水電同比增速比5月下降17個百分點,比7月低9個百分點),抬高了去年的發電耗煤量,基數較高對今年發電耗煤數據走弱有一定的解釋。

近期經濟數據表現不弱,可能主要受到了短期企業主動庫存回補的影響。存貨回補與工業品價格的強勢是伴生的。很多分析認為,迄今監測到的一些指標例如工業企業產成品庫存、PMI分項中產成品庫存等并未指向存貨回補。這大概主要來源于兩類誤解。第一是混淆了存貨絕對水平與存貨變化。存貨的變化,而非存貨的絕對水平,才對應生產活動。第二是將工業企業庫存當成庫存的全部。事實上,批零環節和下游企業同樣可以擁有庫存。從對庫存數據的研究來看,流通領域存貨的波動是整個存貨波動的主要來源。流動性的邊際改善,和此前對經濟悲觀預期的修復,可能是企業主動回補存貨的重要動力。近期政策沖擊緩解,流動性有所改善,促成了債券、股票、商品市場集體反彈,在實體經濟領域這也改善了企業短期資金狀況,對主動回補存貨有所幫助。

此前市場對經濟走弱的預期較強。在商品期貨市場上,螺紋鋼期貨遠期大幅貼水,反映了市場對經濟走弱的一致預期。近來這一悲觀預期得到修正,在實體經濟層面這也表現為企業主動回補庫存的行為。往后看,我們仍然認為隨著房地產市場的走弱和政府財政支出速度的放緩,經濟需求可能略有走弱。在經濟走弱背景下,本輪庫存回補的持續性和對經濟支持的力度或許不會太強。

國內貨幣政策具備獨立性

隨著監管政策沖擊的緩和,6月債券市場收益率總體下行。信用債處于此輪監管風暴的中心,因此信用債收益率下行更加顯著。5年期AA+中票收益率下行達42BP,部分3年期低評級信用債下行幅度甚至達到80BP,回到4月監管沖擊之前的水平。7月上旬,短端債券收益率進一步下行,長端債券收益率大體穩定。1年期國開債收益率下降10BP,1年期國債收益率輕微下行;5年期國開債收益率大體穩定,10年期國債收益率有輕微上行。

7月以來,資金利率明顯回落,顯示了央行持續維護資金面的態度。收益率曲線有輕微改善,但總體上仍然較為平坦。考慮到金融去杠桿需要持續的時間可能較長,同時監管當局已經意識到信用收縮的負面沖擊,未來可能的政策組合或許表現為,銀監會繼續加強監管,央行維護廣義流動性對沖監管帶來的信用收縮壓力。后續各監管部門的政策協調方式,仍然需要關注可能即將召開的金融工作會議的部署。

在持續的金融去杠桿的過程中,只要經濟不出現大幅度的走弱,利率的中樞水平將維持在比較高的位置。這也意味著,債券市場的價值主要在配置層面。近期長端債券收益率的上行,既有國內經濟數據走強,也有海外利率水平抬升的影響。

一些投資者擔心,美歐國債收益率是否會趨勢上行,海外貨幣政策收緊是否會帶來國內緊縮的壓力,從而使得國內收益率跟隨并突破5月的高位。從歷史上看,金融危機以后,特別是2012-2013年以后的幾年時間里,中美國債收益率的同步性確實較以前更為緊密。但在收益率變動節奏同步的同時,利差水平的波動更大一些。例如,2012-2014年,中美十年期國債平均利差158BP;而2015-2016年平均為112BP。利差中樞水平下降了近50BP。這期間,恰好是國內貨幣政策相對寬松,影子體系明顯膨脹的時期。這實際上意味著,國內的貨幣政策、監管政策是存在一定獨立性的,并可以獨立地影響國內債券收益率的水平。此外,自去年底以來,中美利差已經有明顯的修復,目前利差較2016年10-11月的最低水平抬升了40BP,較2015-2016年平均利差高出20BP,這也為國內貨幣政策的獨立性提供了一定緩沖。近期人民幣匯率有所升值,外匯儲備連續正增長,國內貨幣政策的掣肘也有明顯的減輕。

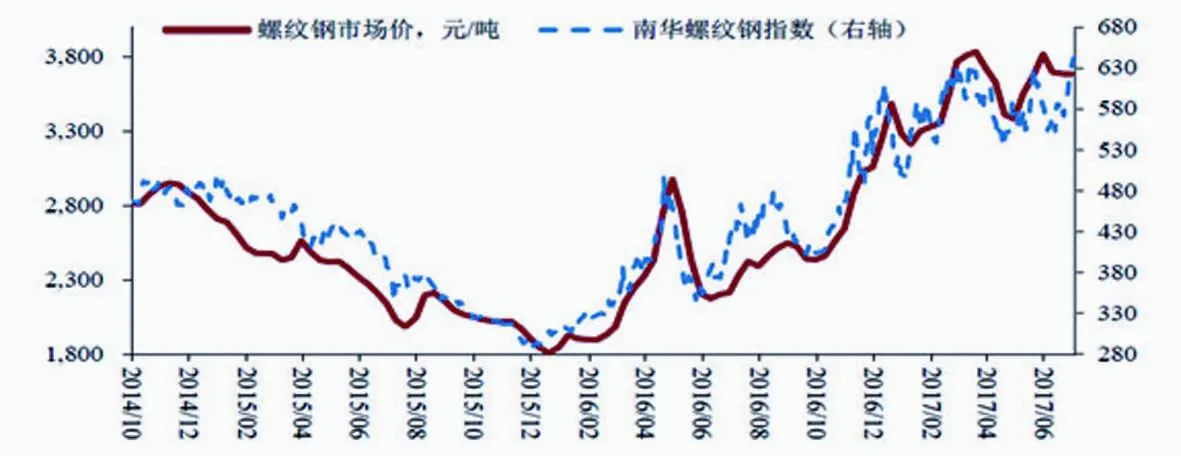

圖:螺紋鋼期貨和現貨價格

存貨回補支持PPI環比回升

6月全月,流通領域重要生產資料價格環比增長-1.6%,比5月回升0.3個百分點。結合PMI分項中原材料購進價格回升0.9個百分點至50.4,6月PPI環比增速可能繼續反彈。經濟基本面層面,前文中我們討論了流通領域庫存回補的力量,這既支持了短期的經濟增長,也推升了流通領域和產成品價格。PPI環比增速逐步向0增長恢復,也意味著影響經濟的供應響應的力量趨于結束。此前由供應響應主導壓低PPI環比增速并壓制企業盈利的力量也在消退,這對股票市場也形成一定支持。期貨市場上,6月中旬以來,南華工業品期貨指數明顯反彈。分類看,南華能化、金屬、農產品指數均有反彈,貴金屬指數繼續回落。CPI方面,6月生豬價格繼續下行,蛋類價格環比大幅反彈,影響6月CPI同比可能繼續反彈。

6月海外小麥、水稻價格走強,主產地種植面積低于預期對價格反彈構成支持。國內農產品期貨價格也有同步恢復。主糧領域中,國內玉米價格反彈,絕對價格水平仍然和進口玉米到岸完稅價格接近。國內小麥和大米價格仍然大幅高于海外價格,近期海外價格走強對國內農產品價格的牽引并不強。總的來看,目前國內農產品領域仍然處在供應過剩和庫存壓制之中,農產品價格持續的低位震蕩,對CPI繼續形成壓制。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08