內(nèi)部股權(quán)投資抵消教學(xué)探究

2017-08-07 13:23:53楊仁賀紀(jì)晶華

黑龍江科學(xué) 2017年11期

楊仁賀,紀(jì)晶華

(長春工業(yè)大學(xué),長春 130000)

?

內(nèi)部股權(quán)投資抵消教學(xué)探究

楊仁賀,紀(jì)晶華

(長春工業(yè)大學(xué),長春 130000)

“高級(jí)財(cái)務(wù)會(huì)計(jì)”是專業(yè)程度與難度都極高的一門會(huì)計(jì)課程,其合并財(cái)務(wù)報(bào)表章節(jié)中的“與內(nèi)部股權(quán)投資有關(guān)的抵消處理”既是重點(diǎn)也是難點(diǎn),在學(xué)習(xí)中充滿了挑戰(zhàn)。對(duì)“與內(nèi)部股權(quán)投資有關(guān)的抵消處理”進(jìn)行簡述,運(yùn)用案例分析法詳細(xì)展示了成本法與權(quán)益法下抵消分錄的編制,并進(jìn)行簡單的總結(jié),為合并財(cái)務(wù)報(bào)表的課堂研究提供了借鑒。

內(nèi)部股權(quán)投資;抵消;教學(xué)

1 簡述

從編制合并財(cái)務(wù)報(bào)表角度來看,母子公司內(nèi)部股權(quán)投資業(yè)務(wù)的確認(rèn)與計(jì)量對(duì)投資雙方個(gè)別報(bào)表數(shù)據(jù)產(chǎn)生的影響應(yīng)予以抵消。編制合并財(cái)務(wù)報(bào)表的方法分為權(quán)益法與成本法。權(quán)益法是將“長期股權(quán)投資”項(xiàng)目由成本法調(diào)整為權(quán)益法后,再進(jìn)行抵消。成本法則是直接按照成本法進(jìn)行抵消。通過詳細(xì)的案例進(jìn)行分析,比較成本法與權(quán)益法下對(duì)合并報(bào)表的編制。

2 編制原理

2.1 成本法下編制原理

2.1.1 抵消子公司所有者權(quán)益

母公司出資與少數(shù)股東出資建立子公司,即表明:子公司實(shí)收資本=母公司長期股權(quán)投資+少數(shù)股東投資。當(dāng)編制合并報(bào)表時(shí),如若將母子公司報(bào)表中的“實(shí)收資本”與“長期股權(quán)投資”科目直接簡單相加,則使得報(bào)表虛增了合并企業(yè)的資產(chǎn)與所有者權(quán)益。所以,在編制合并報(bào)表時(shí),應(yīng)站在母公司的角度,將子公司的所有者權(quán)益抵消掉。

成本法抵消時(shí),只需直接抵消其賬面價(jià)值,而少數(shù)股東權(quán)益則要根據(jù)每年實(shí)現(xiàn)的凈利潤等變化來調(diào)整抵消。抵消分錄借方為實(shí)收資本,貸方為長期股權(quán)投資和少數(shù)股東權(quán)益。

2.1.2 剝離出少數(shù)股東

站在母公司的角度,少數(shù)股東作為子公司的投資者與母公司并無關(guān)系,且不屬于長期股權(quán)投資。所以,在編制合并報(bào)表時(shí),每年均應(yīng)按照子公司實(shí)現(xiàn)的凈利潤來調(diào)整歸屬于少數(shù)股東的部分。抵消分錄借方為少數(shù)股東損益,貸方為少數(shù)股東權(quán)益。

2.1.3 抵消子公司盈余公積及其他綜合權(quán)益變動(dòng)

站在母公司的角度,子公司計(jì)提盈余公積仍體現(xiàn)為未分配利潤,所以,子公司每年均應(yīng)將計(jì)提的盈余公積抵消,恢復(fù)未分配利潤數(shù)額。其他綜合權(quán)益變動(dòng)不屬于利潤分配,所以,站在母公司的角度,只抵消其他綜合收益中少數(shù)股東享有的部分。抵消分錄借方為其他綜合權(quán)益,貸方為少數(shù)股東權(quán)益。

2.1.4 抵消子公司利潤分配

站在母公司角度,子公司分配股利表明:母公司“投資收益”科目與子公司“應(yīng)付普通股股利”科目增加,若在編制合并報(bào)表時(shí)直接將兩個(gè)科目簡單相加,則會(huì)導(dǎo)致凈利潤及未分配利潤虛增。另一方面,子公司每年40%的未分配利潤分配與少數(shù)股東,少數(shù)權(quán)益增加了,也就意味著整個(gè)集團(tuán)的未分配利潤減少了。抵消分錄是將投資收益和少數(shù)股東權(quán)益與應(yīng)付普通股股利相抵消,注:未分配利潤=期初未分配利潤+本期未分配利潤。

2.2 權(quán)益法下的編制原理

2.2.1 長期股權(quán)投資由成本發(fā)調(diào)整為權(quán)益法核算

權(quán)益法抵消時(shí),其強(qiáng)調(diào)的是真實(shí)反映子公司盈利對(duì)于母公司的影響,母公司的長期股權(quán)投資與少數(shù)股東權(quán)益均要根據(jù)當(dāng)年實(shí)現(xiàn)的凈利潤等變化來調(diào)整抵消。在抵消前,應(yīng)先將長期股權(quán)投資由成本法調(diào)整為權(quán)益法核算。將當(dāng)年子公司實(shí)現(xiàn)凈利體現(xiàn)在長期股權(quán)投資賬面價(jià)值上,借方長期股權(quán)投資,貸方為投資收益。

2.2.2 調(diào)整長期股權(quán)投資賬面價(jià)值和投資收益

在子公司當(dāng)期分配現(xiàn)金股利時(shí),母公司已經(jīng)在成本法下確認(rèn)了相應(yīng)的投資收益,如果不將此部分做抵消,那么合并財(cái)務(wù)報(bào)表中的投資收益將虛增。在編制合并財(cái)務(wù)報(bào)表時(shí),應(yīng)調(diào)整長期股權(quán)投資賬面價(jià)值和投資收益。將分配的股利做長期股權(quán)投資與投資收益的反向分錄。

2.2.3 抵消子公司利潤分配、盈余公積及其他綜合權(quán)益變動(dòng)

與成本法下的抵消理由第四點(diǎn)一致,為了不使凈利潤及未分配利潤的虛增或虛減。但區(qū)別在于,權(quán)益法在抵消時(shí),是按當(dāng)年實(shí)現(xiàn)的凈利潤所占百分比進(jìn)行全額抵消。抵消分錄是將投資收益、少數(shù)股東損益與提取盈余公積、應(yīng)付普通股股利及期末未分配利潤相抵消。注:期末未分配利潤=年初未分配利潤+當(dāng)年凈利潤-當(dāng)年提取盈余公積-當(dāng)年分配股利。

2.2.4 抵消子公司所有者權(quán)益

權(quán)益法下的抵消理由與成本法下的抵消第一點(diǎn)一致,但在權(quán)益法下,所抵消的是長期股權(quán)投資調(diào)整后的賬面價(jià)值。抵消分錄是將股本、盈余公積、未分配利潤、其他綜合收益等與長期股權(quán)投資和少數(shù)股東權(quán)益相抵消。

3 教學(xué)案例

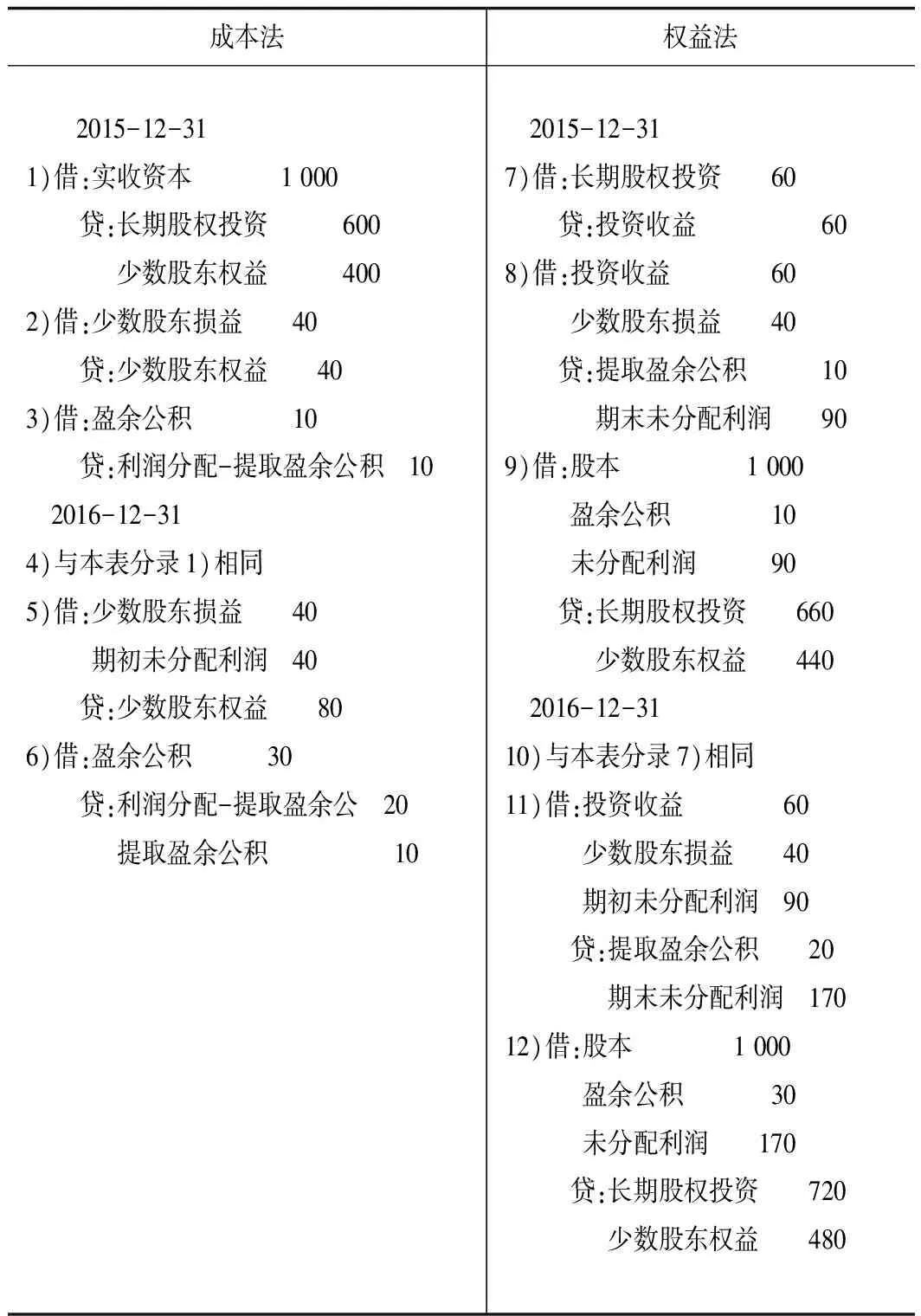

2015年子公司實(shí)現(xiàn)凈利潤100萬元,當(dāng)年提取盈余公積10萬元;2016年子公司實(shí)現(xiàn)凈利潤100萬元,當(dāng)年提取盈余公積20萬元。

表1 成本法與權(quán)益法比較

4 結(jié)語

在教學(xué)中,應(yīng)首先讓學(xué)生明確權(quán)益法與成本法的中心差異,即成本法不需要根據(jù)子公司的凈利潤進(jìn)行調(diào)整,而權(quán)益法要清晰地看到母公司該項(xiàng)長期股權(quán)投資各期的收益情況。其次,要明確成本法與權(quán)益法的編制過程,條理要清晰,步驟要明確。最后,學(xué)生應(yīng)多練習(xí)相關(guān)例題,以此鞏固知識(shí)。

[1] 付蓉. “模擬權(quán)益法”與“直接成本法”在合并財(cái)務(wù)報(bào)表中的應(yīng)用與分析[J].交通財(cái)會(huì),2016,(06):52-55.

[2] 歐陽愛平,翁惠容. 編制合并報(bào)表:成本法與權(quán)益法的比較與選擇[J].北京工商大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2008,23(3):70-74.

[3] 郭海鳳.合并財(cái)務(wù)報(bào)表的成本法和權(quán)益法的比較[J].當(dāng)代會(huì)計(jì),2015,(10):64-65.

On the teaching inquiry of internal equity investment

YANG Ren-he, JI Jing-hua

(Changchun University of Technology, Changchun 130000, China)

“Advanced Financial Accounting” is an accountant course with a high degree of difficulty. The“offsetting treatment related to internal equity investment” in the section of the consolidated financial statements is both a key and a difficult point, and it is full of challenges in learning. This paper summarizes the “offsetting treatment related to internal equity investment”, and uses the case analysis method to show the compilation of the offsetting method under the cost method and the equity method in detail, and makes a simple summary, which provides reference for the classroom study of the consolidated financial statements.

Internal equity investment; Offset; Teaching

2017-04-02

楊仁賀(1996-),女,本科; 紀(jì)晶華(1972-),女,副教授。

F275

A

1674-8646(2017)11-0154-02