人民幣匯率波動與物價水平關系研究

——基于VAR模型的實證分析

2017-08-16 09:37:43楊武建

福建質量管理 2017年5期

楊武建

(北京第二外國語學院 北京 100024)

?

人民幣匯率波動與物價水平關系研究

——基于VAR模型的實證分析

楊武建

(北京第二外國語學院 北京 100024)

匯率作為一國貨幣對外價格的直接體現,反映一國貨幣在國際上的購買力水平;物價水平,作為貨幣的另一種經濟計量,反應一國貨幣的對內價格。在人民幣國際化不斷深化的背景下,本文通過研究匯率波動、利率變動之間的關系,綜合考慮國內生產總值、國際市場原油價格以及廣義貨幣供給量等因素,得出三大指數與國內生產總值、人民幣名義有效匯率指數、人民幣存款利率、廣義貨幣發行量、國際市場原油價格以及房地產市場繁榮程度呈現長期協整關系,短期內消費者價格指數對人民幣匯率的沖擊波動劇烈,并在10期之后趨于平穩;生產者價格指數與零售價格指數對人民幣匯率的沖擊呈現平穩下降趨勢。

向量自回歸模型(VAR);人民幣匯率波動;物價水平

一、引言

隨著我國經濟的快速發展,經濟全球化進程的加快,人民幣匯率逐漸成為國內外研究熱點。2005年,我國放棄單一盯住美元的匯率制度,實行以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制。2016年10月1日,人民幣加入SDR貨幣籃子,成為全球第五種可自由使用的貨幣,人民幣國際化程度不斷提高。研究開放環境下人民幣匯率波動對國內物價水平的影響具有重要理論意義,對于緩和國內通貨膨脹水平,促進經濟平穩運行具有重要現實意義。

二、變量選取、數據說明以及模型構建

(一)變量選取和數據說明

在數據選取上,根據數據的可獲得性,相關變量選取以及數據來源如下:

(1)價格指數以消費者價格指數、零售價格指數、生產者價格指數代替。數據來源于中國國家統計局網站。

(2)人民幣匯率選取國際清算銀行公布的人民幣名義有效匯率指數。數據來源于BIS。

(3)貨幣供給量選取M2。數據來源于中國國家統計局網站。

(4)人民幣存款利率選取人民活期存款利率。數據來源于中國人民銀行網站。

(5)國內生產總值以工業增加值月度數據進行替代。數據來源于中國國家統計局網站。

(6)國際市場原油價格。數據來源于美國能源署。

(7)房地產市場繁榮程度。考慮到近期固定資產投資(尤其是房地產市場)的繁榮,故選取房地產繁榮程度作為自變量,以國房景氣指數進行反映。數據來源于和訊網。

另外,以上變量數據選取2001年1月至2016年12月月度數據,共計192個樣本數據。使用Stata13.1軟件進行實證分析。

(二)模型構建

模型構建為P=F(gdp,neer,m2,r,oil,house,u),其中,P表示物價水平,通過CPI、PPI、RPI三大指數進行反映,gdp表示國內生產總值,neer表示人民幣名義匯率,m2表示貨幣供給量,r表示人民幣存款利率,oil表示國際市場原油價格,house表示房地產市場繁榮程度,ξ為隨機干擾項。將所有變量進行對數處理,去除異方差、自相關的影響,參考ITOTakatoshi、SASAKIN.Yuri和KiyotakaSato(2005)理論體系,建立模型方程如下:

lnP=β0lngdp+=β1lnneer+=β2lnm2+=β3lnr+=β4lnoil+=β5lnhouse+ξ

三、實證研究

(一)單位根檢驗

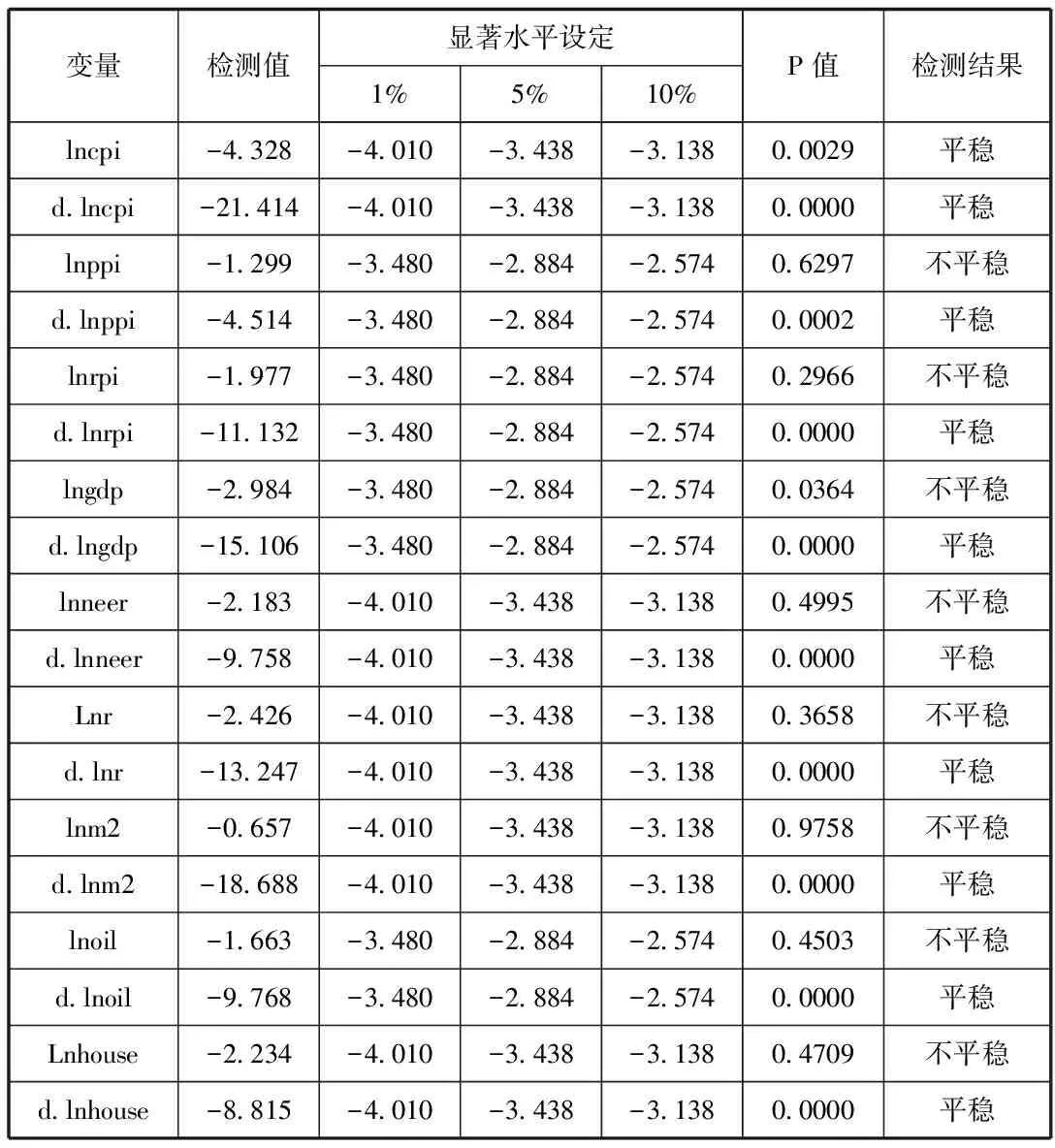

進行回歸分析之前,需對數據進行單位根檢驗,避免偽回歸。采用ADF檢驗法進行單位根檢驗,檢驗結果如表1所示。結果顯示所有變量都是非平穩的,一階差分后在1%的顯著水平下是平穩的,即所有變量均為一階單整序列。

表1 ADF單位根檢驗結果

注:d. 表示一階差分形式。

(二)協整檢驗

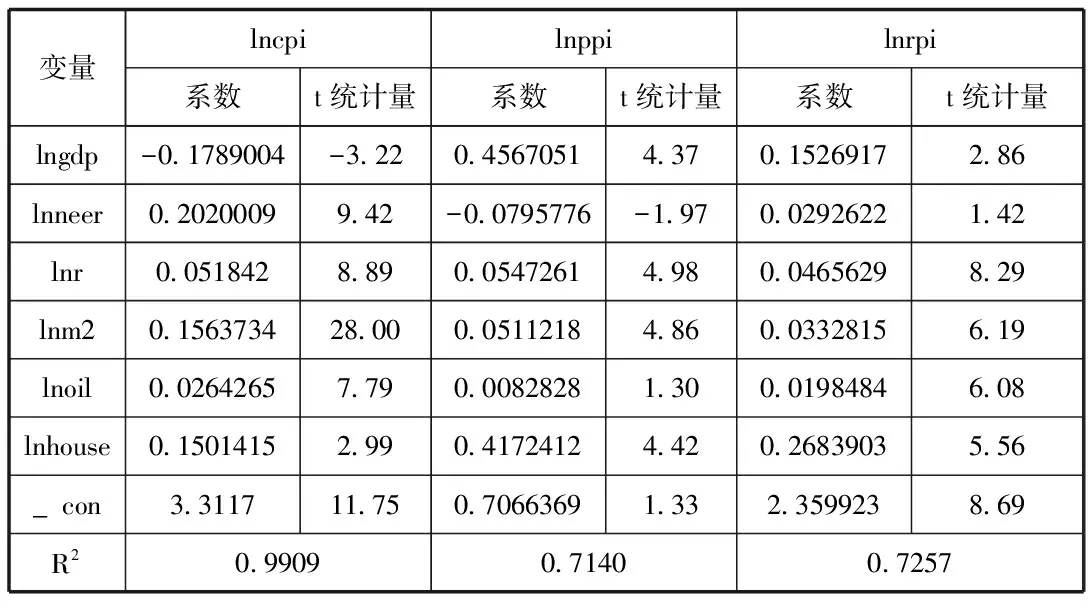

使用E-G兩步法進行協整檢驗,檢驗變量之間長期協整關系。分別做變量lncpi、lnpppi、lnrpi對lngdp、lnneer、lnm2、lnr、lnoil、lnhouse進行回歸分析,結果見表2;對上述回歸結果的殘差分別進行ADF檢驗,檢驗值分別為-4.912、-2.684、-4.354,且均在1%的顯著水平下顯著,表明殘差不存在單位根,為平穩序列,模型設計理想。根據回歸結果,三大指數與各解釋變量呈現長期協整關系。

表2 人民幣匯率同價格指數的回歸分析結果

(三)格蘭杰因果檢驗

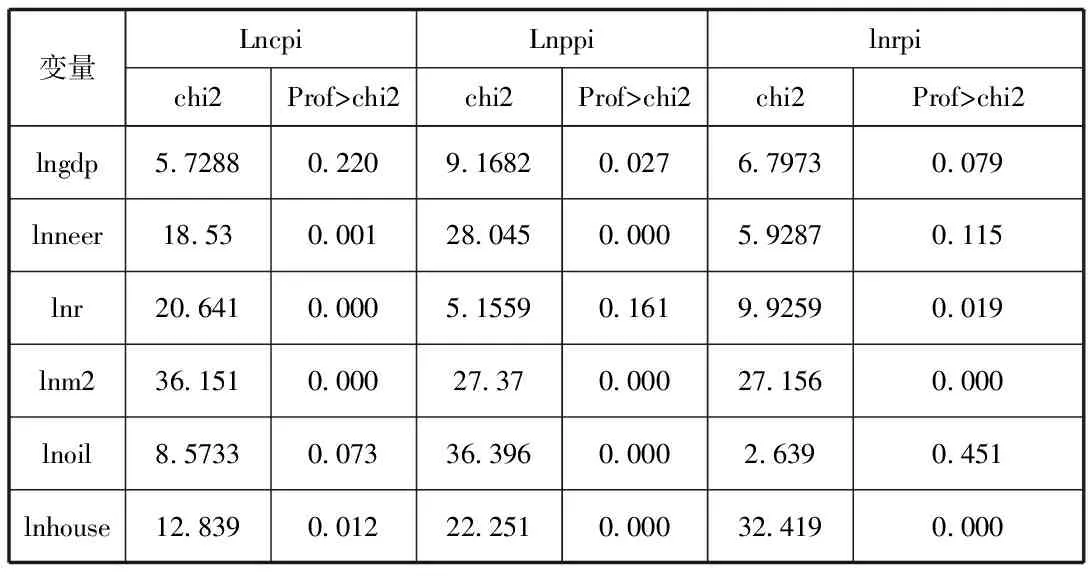

根據協整檢驗,變量間存在長期協整關系,進一步采用Granger檢驗變量之間的因果關系。根據AIC準則和SC準則,確定模型⑴、⑵、⑶最優滯后階數分別為4階、3階、3階,對各變量進行Granger檢驗。結果如表3所示。

表3 Granger因果檢驗結果

結果顯示,lnneer、lnr、lnm2、lnoil、lnhouse都是lncpi的原因;lngdp、lnneer、lnm2、lnoil、lnhouse都是lnppi的原因;lngdp、lnr、lnm2、lnhouse都是lnrpi的原因。

(四)脈沖響應分析

在完成對VAR模型模擬后,引入脈沖響應函數,更好的分析變量之間的動態關系。在進行脈沖響應分析之前,對VAR模型的穩定性進行檢驗。檢驗結果顯示方程所有特征值均落于單位圓內,模型穩定。

在模型穩定的基礎上,考察lnneer單位變動對lncpi、lnppi、lnrpi的沖擊影響。對于lnneer單位沖擊,將lncpi、lnppi、lnrpi反應期間設置為40期。根據三大指數的脈沖響應函數,對于人民幣名義有效匯率指數的波動,短期內消費者價格指數向上升后下降,波動頻繁,并在10期之后趨于平穩;生產者價格指數與生產者價格指數短期內緩慢下降,在10期達到低估后緩慢上升,在20期之后趨于平穩。三大指數的累計脈沖響應函數表明短期內人民幣有效匯率指數的變動對于三大指數的沖擊較為明顯,三大指數均呈現出反向變動的特點,并且生產者價格指數與零售價格指數變動較為顯著。

四、結論

本文基于2001年1月-2016年12月月度數據,運用E-G兩步法、格蘭杰因果檢驗以及脈沖響應函數,分析人民幣匯率變動與國內物價的變動關系,結論如下:

1.長期而言,消費者價格指數、生產者價格指數、零售價格指數分別與工業增加值、人民幣名義有效匯率指數、人民幣存款率、廣義貨幣供給量、國際原油價格以及國房景氣指數是協整的。人民幣匯率變動對消費者價格指數影響較為顯著,對生產者價格指數、零售價格指數影響較小;同時消費者價格指數、零售價格指數與人民幣匯率正相關,生產者價格指數表現出負相關。

2.短期而言,國內物價對于人民幣匯率變動較為敏感,三大指數呈現出較為顯著的變化。其中,對于人民幣匯率短期波動,消費者物價指數波動頻繁,并在10期之后趨于穩定;相較于消費者價格指數,生產者價格指數與零售價格指數表現出相似的變動趨勢,表現出先減后增再平穩的平滑變動趨勢。

[1]陳六傅,劉厚俊.人民幣匯率的價格傳遞效應——基于VAR模型的實證分析[J].金融研究,2007(04)

[2]施建淮,傅雄廣與許偉,人民幣匯率變動對我國價格水平的傳遞[J].經濟研究,2008(07):第52-64頁.

[3]冼國明與石慶芳,人民幣匯率波動對中國物價水平的影響——匯率制度變遷視角[J].財貿研究, 2014(04):第130-138頁.

[4]蘇菡,論國內物價水平與人民幣匯率波動[J].經濟研究導刊,2016(26):第94-98頁.

[5]ITOTakatoshi,SASAKIN.Yuri,SATOKiyotaka,Pass-ThroughofExchangeRateChangesandMacroeconomicShockstoDomesticInflationinEastAsianCountries[J], 2005,RIETIDiscussionPaperSeries05-E-020

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

光學精密工程(2016年6期)2016-11-07 09:07:19