杠桿率因子對(duì)融資標(biāo)的股票收益率的影響分析

2017-08-16 23:10:00徐加根李佳蔚

會(huì)計(jì)之友 2017年16期

關(guān)鍵詞:融資

徐加根++李佳蔚

【摘 要】 融資融券交易為中國(guó)股市引入了杠桿特征,加大了股票價(jià)格變動(dòng)的不確定性。以2015年股災(zāi)前后為樣本區(qū)間,分析了Fama-French三因子模型在對(duì)我國(guó)融資標(biāo)的股票收益率的解釋力度。在此基礎(chǔ)上在三因子模型中加入杠桿率因子及其滯后項(xiàng),探討杠桿交易背景下融資標(biāo)的股票的風(fēng)險(xiǎn)溢價(jià)特征。研究結(jié)果顯示:Fama-French三因子模型能夠較好地解釋我國(guó)融資標(biāo)的股票的收益率,但股災(zāi)前后的風(fēng)險(xiǎn)溢價(jià)特征發(fā)生了較大改變;杠桿率同樣具有顯著的定價(jià)作用,加入杠桿率因子后,融資標(biāo)的股票的賬面市值比因子溢價(jià)效應(yīng)消失;股災(zāi)之前,高杠桿率能夠支撐高收益,但股災(zāi)之后杠桿率因子與收益率的關(guān)系并不顯著。研究結(jié)論可以為證券監(jiān)管部門對(duì)杠桿率的調(diào)控提供借鑒。

【關(guān)鍵詞】 杠桿率; 融資; 三因子模型; 賬面市值比; 超額收益率

【中圖分類號(hào)】 F830.9 【文獻(xiàn)標(biāo)識(shí)碼】 A 【文章編號(hào)】 1004-5937(2017)16-0030-05

一、引言

融資交易是推動(dòng)指數(shù)上行的一大助力,自2011年11月融資融券業(yè)務(wù)試點(diǎn)全面推開以來,我國(guó)A股市場(chǎng)兩融業(yè)務(wù)緩慢增長(zhǎng);直至2014年,兩融業(yè)務(wù)逐漸活躍,進(jìn)入了一個(gè)快速增長(zhǎng)的階段。從2014年7月份開始,融資余額大幅度增長(zhǎng),直到2015年6月份股災(zāi)之前達(dá)到了歷史高點(diǎn)2.2萬億元。而在隨后的股災(zāi)中則迅速減少到了1萬億元以下。可以看出,我國(guó)A股市場(chǎng)收益率與融資余額之間有著緊密的聯(lián)系。本文將股市融資余額作為杠桿率的量化指標(biāo)。

融資融券制度的實(shí)施會(huì)導(dǎo)致股票市場(chǎng)的杠桿率產(chǎn)生變化,進(jìn)而對(duì)市場(chǎng)穩(wěn)定性和市場(chǎng)走勢(shì)產(chǎn)生影響。現(xiàn)有文獻(xiàn)圍繞融資融券制度對(duì)個(gè)股和股市的影響進(jìn)行了廣泛的研究,部分學(xué)者認(rèn)為融資融券能夠提高股票定價(jià)效率,但這一結(jié)果仍存在廣泛爭(zhēng)議。此外,部分文獻(xiàn)探討了融資融券對(duì)股市波動(dòng)性的影響,多數(shù)學(xué)者認(rèn)為融資融券有助于平抑股市波動(dòng),能夠在一定程度上達(dá)到穩(wěn)定市場(chǎng)的作用。由于融資融券交易能夠?qū)е峦顿Y者預(yù)期、股票的波動(dòng)性發(fā)生變化,因此同樣會(huì)改變標(biāo)的股票的超額收益。然而,現(xiàn)有研究中使用融資融券對(duì)股票超額收益進(jìn)行解釋的文獻(xiàn)并不多見。

本文以我國(guó)2015年6月至7月的“股災(zāi)”事件對(duì)樣本區(qū)間進(jìn)行劃分,首先使用Fama-French三因子模型對(duì)股災(zāi)前后A股市場(chǎng)的收益率進(jìn)行解釋;在此基礎(chǔ)上,將股市融資余額的變動(dòng)率作為杠桿率因子,并且通過在傳統(tǒng)的三因子模型中加入杠桿率因子,驗(yàn)證融資余額變動(dòng)對(duì)股票超額收益的影響。本文的創(chuàng)新體現(xiàn)在以下方面:將融資融券引入股票定價(jià)領(lǐng)域,探究了融資余額變動(dòng)對(duì)股票超額收益的影響;以“股災(zāi)”事件為界對(duì)樣本區(qū)間進(jìn)行劃分,探討了股災(zāi)前后各風(fēng)險(xiǎn)因子對(duì)股票收益率解釋效果的變化,相關(guān)研究結(jié)果能夠?yàn)榻鹑诒O(jiān)管機(jī)構(gòu)調(diào)整配資比率提供相應(yīng)參考,進(jìn)而有助于穩(wěn)定金融市場(chǎng)。

二、文獻(xiàn)綜述

通常而言在一個(gè)投資者預(yù)期存在普遍差異的市場(chǎng)上,股票價(jià)格往往會(huì)偏離其基本面。融資融券業(yè)務(wù)可以通過對(duì)需求和供給分別進(jìn)行調(diào)節(jié),來平衡樂觀與悲觀兩方面的影響,從而使得股票定價(jià)更趨合理[1]。現(xiàn)有文獻(xiàn)圍繞融資融券對(duì)股票市場(chǎng)的影響進(jìn)行了廣泛研究。

關(guān)于融資融券是否能夠提高個(gè)股的定價(jià)效率,國(guó)內(nèi)外學(xué)者和實(shí)務(wù)界存在廣泛爭(zhēng)議。Miller[2]、Scheinkman et al.[3]認(rèn)為,賣空交易的限制使得股價(jià)無法反映負(fù)面私有信息,進(jìn)而導(dǎo)致股價(jià)高估。許紅偉等[4]研究了我國(guó)融資融券試點(diǎn)對(duì)股票定價(jià)效率和收益率分布的影響,結(jié)果顯示由于國(guó)內(nèi)股票市場(chǎng)上的諸多交易限制,融資融券這一機(jī)制創(chuàng)新并未顯著改善標(biāo)的股票的定價(jià)效率。Saffi et al.[5]則利用個(gè)股回報(bào)與上一期市場(chǎng)回報(bào)的相關(guān)系數(shù)、股價(jià)對(duì)市場(chǎng)信息反應(yīng)的延遲程度以及股票收益分布等指標(biāo)刻畫股價(jià)的定價(jià)效率,發(fā)現(xiàn)融券余額較少的股票定價(jià)效率較低。李科等[6]的研究表明賣空限制導(dǎo)致了股價(jià)高估,而融資融券制度等做空機(jī)制有助于矯正高估的股價(jià),進(jìn)而提高市場(chǎng)定價(jià)效率。李志生等[7]進(jìn)一步對(duì)這一影響機(jī)制進(jìn)行了探討,指出融資融券交易通過提高股票流動(dòng)性、降低信息不對(duì)稱程度和增加持股寬度來提高定價(jià)效率。

關(guān)于融資融券對(duì)股市波動(dòng)性影響方面,諸多學(xué)者都認(rèn)為兩者之間存在重要關(guān)聯(lián)。其中,多數(shù)學(xué)者認(rèn)為融券賣空機(jī)制的雙向交易功能有助于平抑股市波動(dòng),在一定程度上達(dá)到穩(wěn)定市場(chǎng)的作用。Woolridge et al.[8]的研究發(fā)現(xiàn)融券交易能夠起到價(jià)格發(fā)現(xiàn)的作用,從而實(shí)現(xiàn)股票價(jià)值的回歸。Bris et al.[9]通過計(jì)算個(gè)股收益率的標(biāo)準(zhǔn)差發(fā)現(xiàn),在允許賣空交易機(jī)制的市場(chǎng)中,股票收益率的波動(dòng)性要遠(yuǎn)低于禁止賣空交易市場(chǎng)中股票的波動(dòng)性,這就意味著賣空交易機(jī)制的存在確實(shí)能夠起到平抑股指、穩(wěn)定市場(chǎng)的作用。肖浩等[10]認(rèn)為,融資融券業(yè)務(wù)通過降低標(biāo)的證券的噪音交易、提升信息傳遞速度等降低了股價(jià)的特質(zhì)性波動(dòng)。唐松等[11]發(fā)現(xiàn),與非標(biāo)的股票相比,融資融券標(biāo)的股票能夠?qū)κ袌?chǎng)的向下波動(dòng)做出及時(shí)調(diào)整,使得股價(jià)的暴跌風(fēng)險(xiǎn)顯著降低。Bai et al.[12]通過完全理性預(yù)期均衡模型研究了賣空約束是否會(huì)對(duì)股票價(jià)格和市場(chǎng)效率存在影響,研究結(jié)果發(fā)現(xiàn)由于賣空交易機(jī)制的存在使得股票價(jià)格在合理的區(qū)間波動(dòng),并且限制賣空機(jī)制使得股價(jià)波動(dòng)性明顯增加。此外,部分學(xué)者認(rèn)為融券賣空交易在一些金融市場(chǎng)并無穩(wěn)定市場(chǎng)的作用,F(xiàn)iglewshki et al.[13]發(fā)現(xiàn)融券交易機(jī)制與股市波動(dòng)性之間沒有顯著的相關(guān)性,這一結(jié)果表明融券交易對(duì)股市波動(dòng)性沒有影響。

關(guān)于融資融券對(duì)股市流動(dòng)性是否存在影響方面也有不少研究。王■等[14]利用中國(guó)臺(tái)灣證券市場(chǎng)融資融券交易數(shù)據(jù)的研究發(fā)現(xiàn),融資交易有助于提升整個(gè)市場(chǎng)的流動(dòng)性水平,但融券賣空交易對(duì)市場(chǎng)流動(dòng)性水平?jīng)]有顯著影響;同時(shí),融資與融券交易均未顯著影響整個(gè)市場(chǎng)的波動(dòng)性水平。從交易活躍性來看,融資交易較融券交易長(zhǎng)期占據(jù)絕對(duì)優(yōu)勢(shì)。方立兵等[15]以融資融券業(yè)務(wù)三次擴(kuò)容的新增股票為研究對(duì)象,發(fā)現(xiàn)融資和融券對(duì)股票定價(jià)效率的影響存在明顯的失衡效應(yīng)。王晉忠等[16]發(fā)現(xiàn)融資對(duì)市場(chǎng)流動(dòng)性和波動(dòng)性的影響都不明顯,而融券對(duì)市場(chǎng)流動(dòng)性影響不明顯但是對(duì)波動(dòng)性影響明顯。陳波等[17]指出,買空和買空交易對(duì)市場(chǎng)指數(shù)的影響具有非對(duì)稱性,其中融資余額能夠抑制股市波動(dòng)而融券余額會(huì)加劇波動(dòng),但融資融券整體對(duì)市場(chǎng)指數(shù)波動(dòng)的影響并不明顯。

當(dāng)前相關(guān)文獻(xiàn)圍繞融資融券對(duì)股票的定價(jià)效率、股票市場(chǎng)流動(dòng)性以及波動(dòng)性等進(jìn)行了諸多研究。由于融資融券交易能夠引起投資者預(yù)期的變化,并且對(duì)股票的波動(dòng)性及其定價(jià)效率產(chǎn)生影響,因而可能改變標(biāo)的股票的風(fēng)險(xiǎn)溢價(jià)特征。張偉[18]研究發(fā)現(xiàn),融資融券標(biāo)的股票基于價(jià)值投資的套利匯報(bào)顯著高于非融資融券標(biāo)的股票,并且這一優(yōu)勢(shì)在市場(chǎng)下跌周期中更加明顯。萬彩敏[19]研究結(jié)果表明,我國(guó)滬市的融資買入增量與個(gè)股超額收益率存在正向相關(guān)關(guān)系,這一結(jié)論對(duì)深市同樣適用。然而,當(dāng)前將融資融券余額作為定價(jià)因素的文章并不多見。本文根據(jù)中國(guó)市場(chǎng)狀況,將融資余額增長(zhǎng)率納入定價(jià)模型,希望能夠?yàn)榉治龈軛U交易背景下融資融券標(biāo)的股票的風(fēng)險(xiǎn)溢價(jià)特征提供參考。

三、研究設(shè)計(jì)

(一)樣本及數(shù)據(jù)

本文選擇我國(guó)A股市場(chǎng)中874支融資標(biāo)的股票作為研究樣本,研究區(qū)間為2013年7月至2016年6月。為了探究2015年6月至7月的“股災(zāi)”事件對(duì)融資融券標(biāo)的股票超額收益的影響,本文以“股災(zāi)”事件為界,將樣本區(qū)間劃分為兩個(gè)時(shí)間段(2013年7月至2015年5月以及2015年8月至2016年6月)。樣本股票的市值采用其A股流通市值,賬面市值比因子的計(jì)算采用上市公司上季度末的所有者權(quán)益與總市值之比,市場(chǎng)因子的計(jì)算采用滬深300指數(shù)收益率與無風(fēng)險(xiǎn)利率之差。數(shù)據(jù)來源于Wind數(shù)據(jù)庫(kù)和RESSET數(shù)據(jù)庫(kù)。

(二)Fama-French三因子模型

在金融學(xué)的理論體系中,F(xiàn)ama-French三因子模型在研究金融資產(chǎn)超額收益上被廣泛應(yīng)用。本文首先利用Fama-French三因子模型對(duì)A股市場(chǎng)的收益率進(jìn)行回歸,以驗(yàn)證模型解釋框架及三個(gè)風(fēng)險(xiǎn)因子在中國(guó)市場(chǎng)近年來的有效性。三因子定價(jià)模型可以表示為:

E(Ri,t)-Rf,t=βi[E(Rm,t-Rf,t)]+siE(SMBt)+hiE(HMLt)

(1)

其中,Rf,t表示時(shí)間t的無風(fēng)險(xiǎn)收益率;Rm,t表示時(shí)間t的市場(chǎng)收益率;Ri,t表示資產(chǎn)i在時(shí)間t的收益率;E(Rm,t-Rf,t)是市場(chǎng)風(fēng)險(xiǎn)溢價(jià),SMBt(Small Minus Big)為時(shí)間t的市值因子的模擬組合收益率,由小規(guī)模市值組合和大規(guī)模市值組合平均收益率的差得到。HMLt(High Minus Low)為時(shí)間t的賬面市值比因子的模擬組合收益率,由高賬面市值比和低賬面市值比組合收益率的差得到。

在市場(chǎng)風(fēng)險(xiǎn)因子的計(jì)算上,本文的市場(chǎng)收益為滬深300指數(shù)收益率,無風(fēng)險(xiǎn)收益率采用一年定期存款收益率。在規(guī)模因子和賬面市值比因子的計(jì)算上,根據(jù)樣本股票的市值和賬面市值比,將選取的融資融券標(biāo)的股票分成6個(gè)組,SMBt為小市值組合(S)與大市值組合(B)的收益率之差,HMLt為高賬面市值比組合(H)與低賬面市值比組合(L)的收益率之差。具體分組情況如表1所示。

為了對(duì)三因子模型進(jìn)行驗(yàn)證,本文的回歸模型表示如下:

Ri,t-Rf,t=αi+βi(Rm,t-Rf,t)+siSMBt+

hiHMLt+εi (2)

βi、si和hi分別是三個(gè)因子的系數(shù),其中,βi表示投資標(biāo)的i的超額收益對(duì)市場(chǎng)因子的敏感度;si為超額收益率對(duì)規(guī)模因子的敏感度;hi為超額收益對(duì)賬面市值比因子的敏感度。

使用式2對(duì)股災(zāi)前、后的兩端段時(shí)間(2013年7月至2015年5月以及2015年8月至2016年6月)的市場(chǎng)數(shù)據(jù)進(jìn)行回歸,不僅可以驗(yàn)證Fama-French三因子模型對(duì)我國(guó)A股市場(chǎng)是否有效,而且可以分析“股災(zāi)”發(fā)生后我國(guó)A股市場(chǎng)超額收益率的風(fēng)險(xiǎn)溢價(jià)變化。

(三)加入杠桿率因子的定價(jià)模型

由于股票市場(chǎng)的杠桿變化會(huì)對(duì)投資者預(yù)期以及股價(jià)波動(dòng)造成影響,因而可能引起股票風(fēng)險(xiǎn)溢價(jià)的變化。為了研究杠桿融資余額對(duì)于融資融券標(biāo)的股票收益率的影響,本文在傳統(tǒng)的三因子模型中加入杠桿率因子進(jìn)行進(jìn)一步的分析。通過驗(yàn)證加入杠桿率因子后的模型能否提升三因子模型對(duì)個(gè)股收益率的解釋度,可以判斷杠桿是否能夠有效解釋收益率的變動(dòng)。加入杠桿率因子后新的模型為:

Ri,t-Rf,t=αi+βi(Rm,t-Rf,t)+siSMBt+

hiHMLt+fiLevt+εi(3)

其中,市場(chǎng)風(fēng)險(xiǎn)因子Rm,t-Rf,t、規(guī)模因子(SMBt)和賬面市值比因子HMLt的定義與三因子模型相同。Levt為本文在三因子模型的基礎(chǔ)上加入的杠桿率因子。在杠桿率因子的定義上,由于我國(guó)融資交易在融資融券中占據(jù)主導(dǎo)地位,使用市場(chǎng)總體融資余額的變動(dòng)率作為影響和解釋個(gè)股收益率的一個(gè)因素。與Fama-French三因子模型中風(fēng)險(xiǎn)因子的系數(shù)含義類似,杠桿率因子的系數(shù)fi反映了股票超額收益對(duì)于市場(chǎng)融資余額變化的敏感程度。

如果杠桿率因子的系數(shù)fi顯著為正,說明除了市場(chǎng)風(fēng)險(xiǎn)溢價(jià)、規(guī)模溢價(jià)以及賬面市值比因子溢價(jià)外,市場(chǎng)整體杠桿率的提高也會(huì)為股票帶來正的超額收益。如果fi顯著為負(fù),說明市場(chǎng)整體杠桿率的提高會(huì)降低股票的超額收益。此外,由于“股災(zāi)”發(fā)生后我國(guó)A股市場(chǎng)的杠桿率以及市場(chǎng)情緒發(fā)生了顯著變化,以2015年6—7月為界,分析“股災(zāi)”前后Fama-French三因子以及杠桿率因子定價(jià)功能的變化。

四、實(shí)證部分

(一)描述性統(tǒng)計(jì)

2010年3月31日,我國(guó)國(guó)內(nèi)正式推出了融資融券交易機(jī)制,公布和安排了第一批試運(yùn)營(yíng)的6家券商名單;2011年11月25日,《上海證券交易所融資融券交易實(shí)施細(xì)則》正式發(fā)布,融資融券業(yè)務(wù)將由“試點(diǎn)”轉(zhuǎn)為“常規(guī)”。

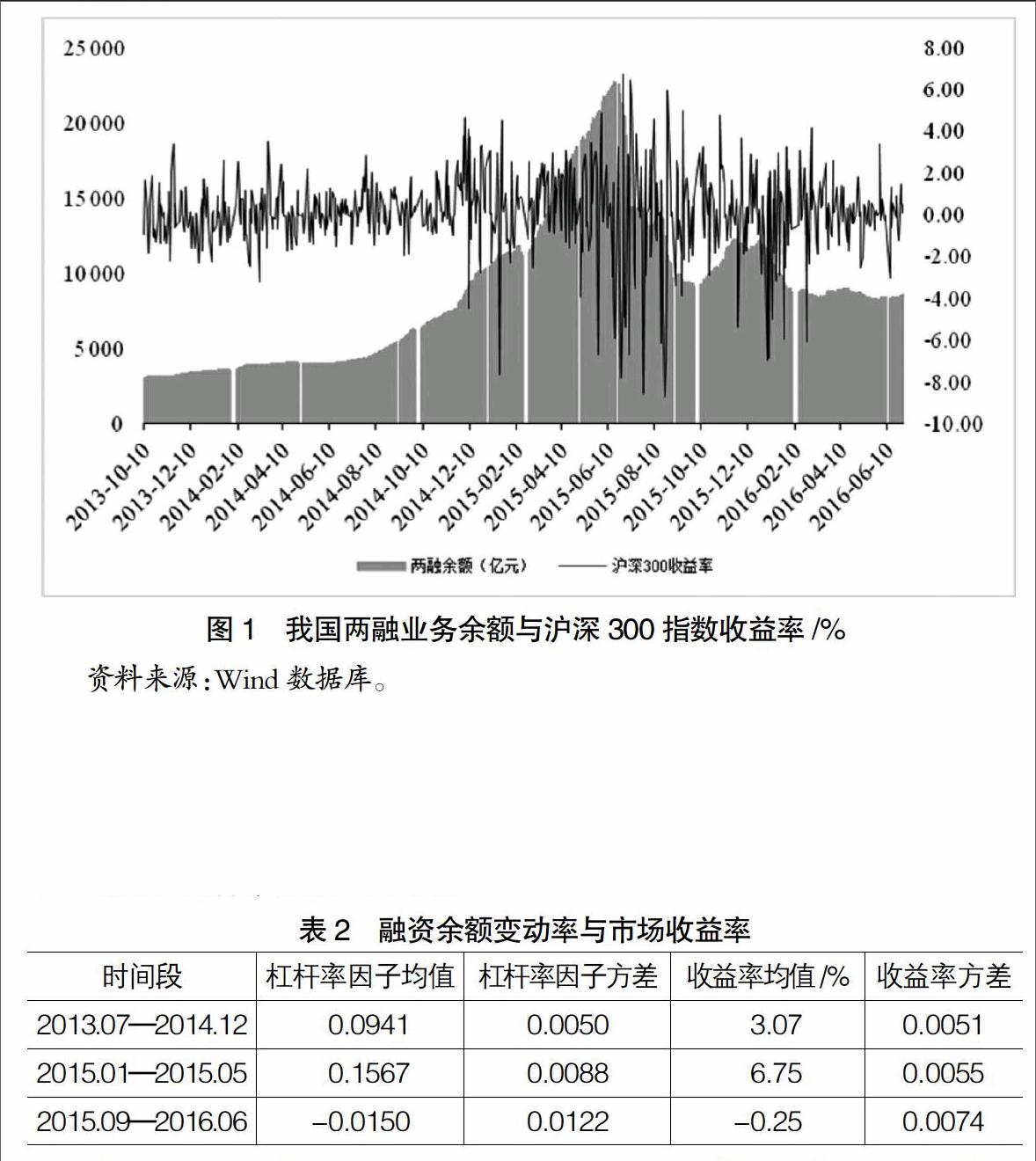

圖1給出了2013年10月以來我國(guó)A股市場(chǎng)的兩融余額以及滬深300指數(shù)收益率的變化。可以看出,在轉(zhuǎn)常規(guī)后的第一年兩融業(yè)務(wù)量較小,直到2013年7月開始有了較為明顯的增長(zhǎng)趨勢(shì);從2014年7月開始,融資余額在一年的時(shí)間里余額激增5倍之多,達(dá)到了歷史高點(diǎn)2.2萬億元。與此同時(shí),滬深300指數(shù)收益率的波動(dòng)明顯加劇。2015年6—7月“股災(zāi)”之后,融資融券余額繼續(xù)下降到1萬億元以下,同時(shí)滬深300收益率的波動(dòng)也逐漸降低。

為了更加清晰地比較各階段融資余額的變動(dòng)與滬深300的收益率,表2選取樣本區(qū)間內(nèi)的三個(gè)時(shí)間段,分析融資余額變化率與市場(chǎng)收益率波動(dòng)的相關(guān)關(guān)系。由于2013年之前的融資業(yè)務(wù)量過少,選取2013年7月至2016年6月階段的樣本數(shù)據(jù)進(jìn)行分析。

從表2可以看出,2013年7月至2014年12月期間,我國(guó)A股市場(chǎng)融資余額變動(dòng)率(杠桿率因子)的均值為0.0941,融資余額變動(dòng)率方差為0.0050,說明這段時(shí)間內(nèi)融資余額呈現(xiàn)緩慢增長(zhǎng)態(tài)勢(shì)。與此同時(shí),市場(chǎng)整體具有正收益率(滬深300指數(shù)收益率均值為3.07%)。2015年1月至2015年5月期間,融資余額變動(dòng)率均值達(dá)到0.1567,說明這段時(shí)期市場(chǎng)杠桿率迅猛增加。對(duì)應(yīng)可以發(fā)現(xiàn),這段時(shí)期內(nèi)收益率的均值是最大的,方差是最小的,說明這段時(shí)間收益率上漲趨勢(shì)明顯。在2015年9月至2016年6月這段時(shí)期,融資余額變動(dòng)率均值是負(fù)數(shù),同時(shí)方差也是三個(gè)時(shí)間段內(nèi)最大的,與“股災(zāi)”之后股市的降杠桿過程相符。相對(duì)應(yīng)的,這段時(shí)期內(nèi)收益率的均值是為-0.25%,收益率的方差是最大的,說明伴隨著股市的降杠桿,我國(guó)A股市場(chǎng)收益率呈現(xiàn)明顯下滑。

綜上,根據(jù)表2的數(shù)據(jù)可以推測(cè),隨著杠桿率的增加,我國(guó)A股市場(chǎng)收益率也隨之增加。當(dāng)杠桿率下降時(shí),收益率也隨之降低并且波動(dòng)性加大。因此,在融資融券交易背景下,市場(chǎng)杠桿率可能是驅(qū)動(dòng)股票收益率變動(dòng)的重要因素。

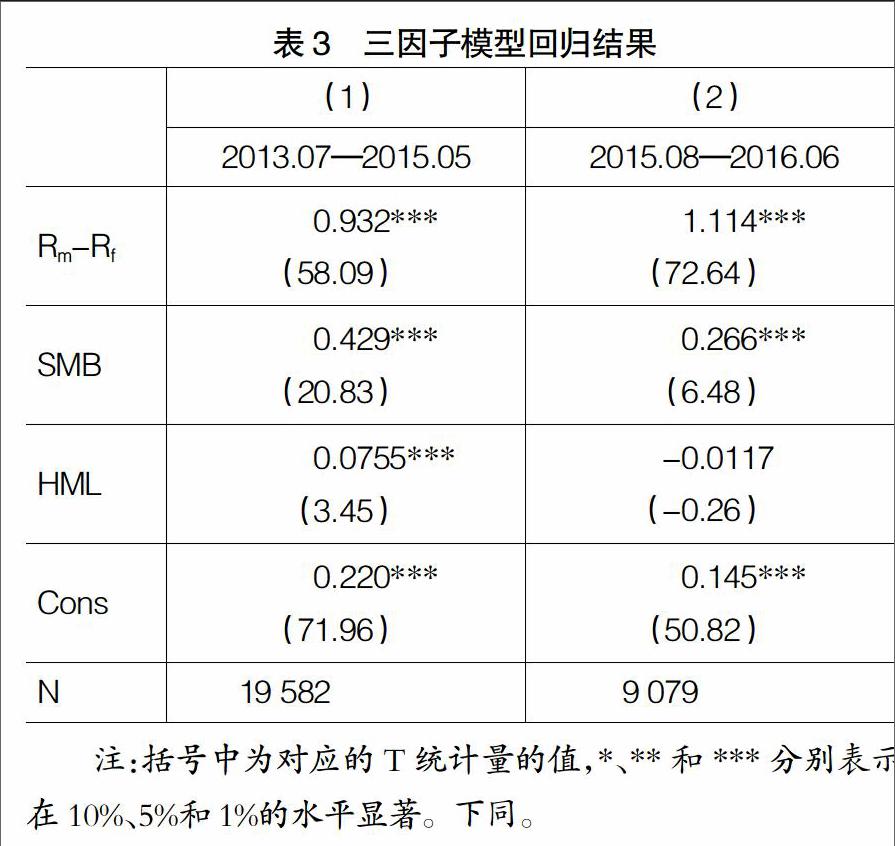

(二)Fama-French模型回歸結(jié)果

為了驗(yàn)證Fama-French三因子對(duì)我國(guó)A股市場(chǎng)融資標(biāo)的股票收益率的解釋力度,該部分使用三因子模型對(duì)“股災(zāi)”前后兩個(gè)時(shí)間段的股票收益進(jìn)行回歸分析。表3報(bào)告了相應(yīng)的回歸結(jié)果,其中第一列是2013年7月至2015年5月期間(股災(zāi)前)的回歸結(jié)果,第二列為2015年8月至2016年6月期間(股災(zāi)后)的回歸結(jié)果。表中Rm-Rf對(duì)應(yīng)的是市場(chǎng)因子的系數(shù),SMB和HML分別對(duì)應(yīng)的是規(guī)模因子和賬面市值比因子的系數(shù)。

從表3的回歸結(jié)果可以看出,F(xiàn)ama-French三因子模型擬合程度較好,各風(fēng)險(xiǎn)因子的系數(shù)均比較顯著,說明三因子模型對(duì)于我國(guó)A股市場(chǎng)融資標(biāo)的股票的收益率解釋比較有效。具體的,在2013年7月至2015年5月期間,市場(chǎng)因子、規(guī)模因子、賬面市值比因子系數(shù)均為正,并且都在1%的顯著性水平上顯著。說明平均來看,我國(guó)A股市場(chǎng)的融資標(biāo)的股票均有顯著的市場(chǎng)風(fēng)險(xiǎn)溢價(jià),并且規(guī)模溢價(jià)和賬面市值比因子溢價(jià)也顯著為正。在股災(zāi)之后的2015年8月至2016年6月期間,市場(chǎng)因子、規(guī)模因子仍在1%的水平上顯著為正,但賬面市值比因子則不顯著。與股災(zāi)之間相比,市場(chǎng)風(fēng)險(xiǎn)因子的系數(shù)增加(由0.932變?yōu)?.114),說明融資融券標(biāo)的股票市場(chǎng)溢價(jià)增強(qiáng)。規(guī)模因子系數(shù)有所降低(由0.29變?yōu)?.66),說明規(guī)模溢價(jià)效應(yīng)有所減弱。此外,賬面市值比效應(yīng)在10%的水平上并不顯著,說明賬面市值比效應(yīng)消失。這一現(xiàn)象可能由于股災(zāi)之后市場(chǎng)環(huán)境和投資者情緒均發(fā)生急劇變化,投資者的投資傾向發(fā)生改變,導(dǎo)致了各風(fēng)險(xiǎn)因子對(duì)收益率的解釋力度有所變化。

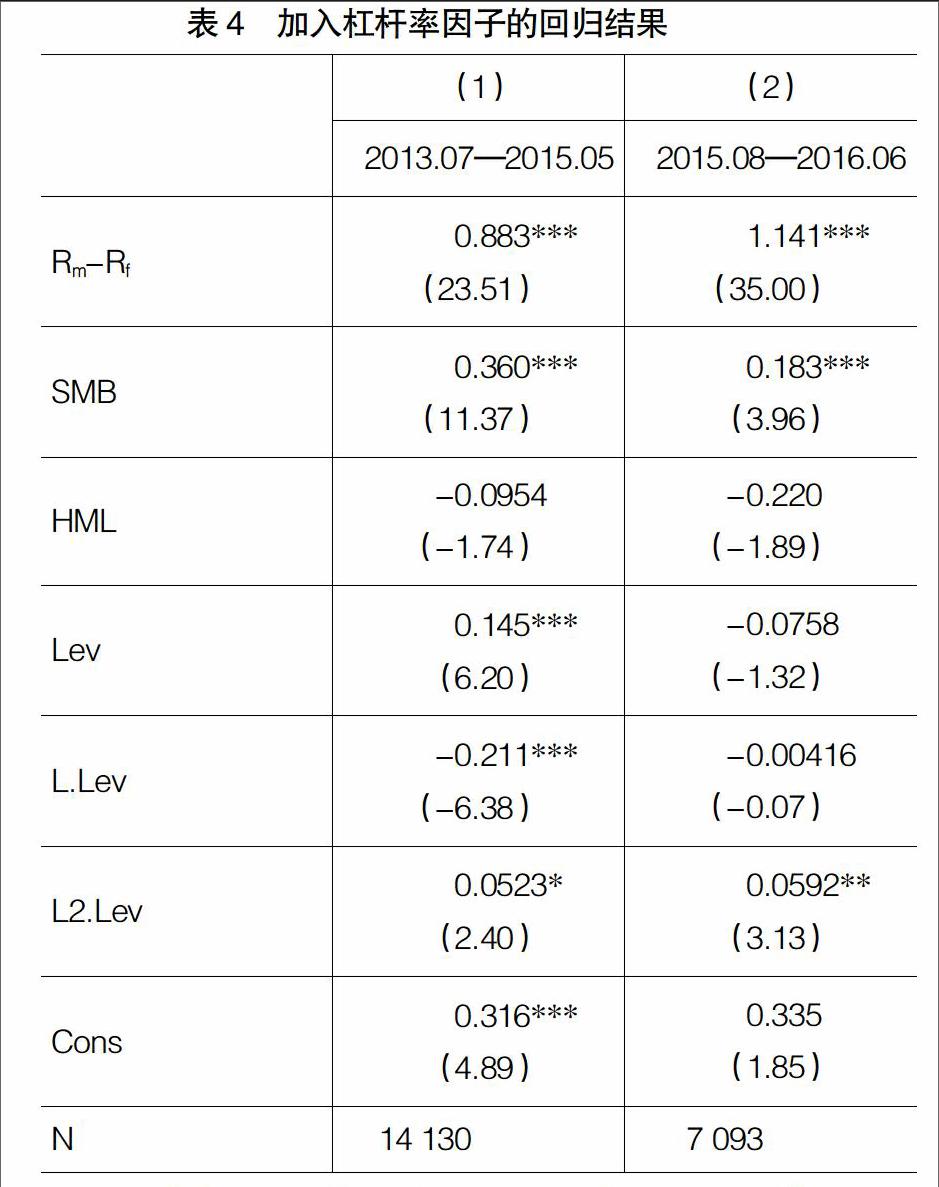

(三)加入杠桿率因子的定價(jià)模型回歸分析

“股災(zāi)”之后,融資融券和杠桿交易受到了金融市場(chǎng)參與主體的廣泛重視。為了研究我國(guó)A股市場(chǎng)融資交易對(duì)標(biāo)的股票收益率的推動(dòng)作用,我們?cè)贔ama-French三因子模型的基礎(chǔ)上加入杠桿率因子,對(duì)杠桿率因子的定價(jià)功能進(jìn)行探討。表4給出了相應(yīng)的回歸結(jié)果,其中第一列是2013年7月至2015年5月期間加入杠桿率因子的三因子模型的回歸結(jié)果,第二列為股災(zāi)之后2015年8月至2016年6月期間的回歸結(jié)果。表4中,前三行的回歸結(jié)果與三因子模型的含義相同,第四行Lev是杠桿因子的系數(shù)。由于杠桿率的變動(dòng)可能會(huì)改變未來的投資者情緒,進(jìn)而對(duì)融資標(biāo)的股票收益率產(chǎn)生影響,在模型中還加入了杠桿率因子的滯后項(xiàng),表4第五行和第六行分別是杠桿因子滯后一期和兩期的回歸系數(shù)。

從整體的回歸結(jié)果來看,加入杠桿率因子后模型的擬合度較好,且優(yōu)于三因子模型。加入杠桿率因子后,三因子模型中的市場(chǎng)因子、規(guī)模因子都在1%的水平上顯著,但賬面市值比因子的系數(shù)并不顯著。這一結(jié)果說明,在考慮融資余額的變動(dòng)后,市場(chǎng)因子和規(guī)模因子對(duì)收益率仍有顯著的解釋力度,但賬面市值比因子效應(yīng)消失。對(duì)于杠桿率因子而言,股災(zāi)發(fā)生之前,杠桿率的系數(shù)顯著為正;說明在股災(zāi)開始前的牛市行情中,杠桿率越高,個(gè)股獲取的平均收益率也越高。而在股災(zāi)后,杠桿率與收益率關(guān)系并不顯著。這一變化說明即杠桿率在股市上行的情況下對(duì)于股價(jià)有較好的解釋力度,但在股市整體下行的情況下解釋力度不強(qiáng)。而對(duì)滯后一期的杠桿率因子,股災(zāi)前后兩段時(shí)間都為負(fù),也就是說,不論行情好壞,上一期杠桿率的提高或融資余額的增加都會(huì)給市場(chǎng)一個(gè)負(fù)面的影響,進(jìn)而對(duì)個(gè)股的收益率產(chǎn)生負(fù)面影響。

五、結(jié)論及啟示

本文分析了Fama-French三因子模型對(duì)我國(guó)融資標(biāo)的股票收益率的解釋力度,并以2015年股災(zāi)為界,分析了股災(zāi)前后各風(fēng)險(xiǎn)因子定價(jià)功能的變化。在此基礎(chǔ)上,以融資余額增長(zhǎng)率作為杠桿率因子,并且在三因子模型中加入杠桿率因子及其滯后項(xiàng),探討杠桿交易背景下融資標(biāo)的股票的風(fēng)險(xiǎn)溢價(jià)特征。實(shí)證結(jié)果顯示:(1)三因子模型能夠較好地解釋我國(guó)A股市場(chǎng)融資標(biāo)的股票的收益率,但股災(zāi)發(fā)生后,融資標(biāo)的股票的市場(chǎng)溢價(jià)增強(qiáng),規(guī)模風(fēng)險(xiǎn)溢價(jià)減弱,賬面市值比效應(yīng)并不顯著。(2)在加入杠桿率因子后,融資標(biāo)的股票的賬面市值比效應(yīng)消失;新的模型對(duì)于收益率的擬合度高于三因子模型,尤其是在股災(zāi)發(fā)生之前,杠桿率因子是影響具有融資標(biāo)的股票收益率的重要因素。(3)在行情向好的時(shí)候,高杠桿率會(huì)支持較高的收益率,杠桿率的不斷提高會(huì)助推收益率的上漲。而在行情低迷的時(shí)候,杠桿率與收益率的關(guān)系并不顯著;另外,上一期杠桿率的增加可能會(huì)給市場(chǎng)帶來負(fù)面影響。

融資業(yè)務(wù)向市場(chǎng)提供了更多的流動(dòng)性,從長(zhǎng)期來看可以使得價(jià)格對(duì)信息的反應(yīng)和吸收更快,有利于股票市場(chǎng)的完善和優(yōu)化。目前我國(guó)兩融業(yè)務(wù)還處于剛剛起步階段,加之市場(chǎng)主體的風(fēng)險(xiǎn)防范意識(shí)不足,使得兩融業(yè)務(wù)成為了資本市場(chǎng)的一個(gè)不穩(wěn)定因素。為了能夠給資本市場(chǎng)注入更多的新鮮血液,政府和監(jiān)管部門應(yīng)當(dāng)完善市場(chǎng)結(jié)構(gòu)和交易機(jī)制,利用好兩融業(yè)務(wù)給市場(chǎng)發(fā)展帶來的動(dòng)力,同時(shí)做好相應(yīng)的風(fēng)險(xiǎn)管控。具體提出以下建議:(1)嚴(yán)格控制投資者的違約風(fēng)險(xiǎn)。提高投資者的準(zhǔn)入門檻,券商要對(duì)投資者的資金來源、資金實(shí)力、信用狀況及過去的交易記錄進(jìn)行嚴(yán)格審查;禁止向投資經(jīng)驗(yàn)不足、缺乏風(fēng)險(xiǎn)承擔(dān)能力或者有重大違約記錄的客戶提供融資業(yè)務(wù)。(2)控制配資比率。本次股災(zāi)直接原因就是由于投資者的非理性投機(jī)導(dǎo)致的恐慌性殺跌進(jìn)而杠桿爆倉(cāng),大量資金被強(qiáng)行平倉(cāng);為了防止這種非理性下跌的再次發(fā)生,需要對(duì)場(chǎng)外配資業(yè)務(wù)進(jìn)行清理和規(guī)范,合理控制場(chǎng)內(nèi)市場(chǎng)的融資比率,并進(jìn)一步完善交易機(jī)制。●

【參考文獻(xiàn)】

[1] 趙懷南.融資融券如何影響股票定價(jià)[N].中國(guó)經(jīng)營(yíng)報(bào), 2008-06-23.

[2] MILLER E M. Risk, Uncertainty and dvergence of opinion[J]. The Journal of Finance, 1977, 32(4):1151-1168.

[3] SCHEINKMAN J A, et al. Hong, Asset float and speculative bubbles[J].Journal of Finance, 2006, 61(3):1073-1117.

[4] 許紅偉,陳欣.我國(guó)推出融資融券交易促進(jìn)了標(biāo)的股票的定價(jià)效率嗎?——基于雙重差分模型的實(shí)證研究[J]. 管理世界,2012(5):52-61.

[5] SAFFI P A K,et al. Price efficiency and short selling [J].Review of Financial Studies,2011,24(3):821-852.

[6] 李科,徐龍炳,朱偉驊.賣空限制與股票錯(cuò)誤定價(jià)——融資融券制度的證據(jù)[J].經(jīng)濟(jì)研究,2014(10):165-178.

[7] 李志生,陳晨,林秉旋.賣空機(jī)制提高了中國(guó)股票市場(chǎng)的定價(jià)效率嗎?——基于自然實(shí)驗(yàn)的證據(jù)[J].經(jīng)濟(jì)研究, 2015(4):165-177.

[8] WOOLRIDGE J R,et al.Short selling andcommon stock price[J]. Financial Analysts Journal,2005,50(1):20-28.

[9] BRIS A W,et al.Efficiency and the bear:Short sales and markets around the world[D].Working paper,Yale International Center for Finance,2003.

[10] 肖浩,孔愛國(guó).融資融券對(duì)股價(jià)特質(zhì)性波動(dòng)的影響機(jī)理研究:基于雙重差分模型的檢驗(yàn)[J].管理世界, 2014(8):30-43.

[11] 唐松,吳秋君,溫德爾,等.賣空機(jī)制、股價(jià)信息含量與暴跌風(fēng)險(xiǎn)——基于融資融券交易的經(jīng)驗(yàn)證據(jù)[J]. 財(cái)經(jīng)研究,2016,42(8):74-84.

[12] BAI Y,et al. Asset pricesunder short-sale constraints[D].Working Paper,2006.

[13] FIGLEWSKI S.Options, short sales and market completeness[J].Journal of Finanee,1993,48(2):761-777.

[14] 王■,廖士光,吳淑琨.融資融券交易的市場(chǎng)沖擊效應(yīng)研究——基于中國(guó)臺(tái)灣證券市場(chǎng)的經(jīng)驗(yàn)與啟示[J]. 財(cái)經(jīng)研究,2008,34(10):99-109.

[15] 方立兵,肖斌卿.融資融券失衡對(duì)標(biāo)的股票定價(jià)效率的影響[J].當(dāng)代經(jīng)濟(jì)科學(xué),2015,37(2):48-56.

[16] 王晉忠,文艷軍,王茜.融資融券交易對(duì)我國(guó)股票市場(chǎng)影響的實(shí)證分析[J].西南金融,2013(7):8-12.

[17] 陳波,彭秋林,何淼.融資融券對(duì)滬深300指數(shù)波動(dòng)性影響的實(shí)證研究[J].經(jīng)濟(jì)研究導(dǎo)刊,2015(18):145-146.

[18] 張偉.在融資融券標(biāo)的股票內(nèi)運(yùn)用價(jià)值投資策略能獲得更高的收益嗎?[J].浙江金融,2015(9):46-52.

[19] 萬彩敏.融資融券對(duì)標(biāo)的證券超額收益率影響的實(shí)證研究[D].西南財(cái)經(jīng)大學(xué)碩士學(xué)位論文,2014.

猜你喜歡

證券市場(chǎng)周刊(2025年11期)2025-04-02 00:00:00

證券市場(chǎng)周刊(2025年8期)2025-03-24 00:00:00

證券市場(chǎng)周刊(2025年10期)2025-03-24 00:00:00

證券市場(chǎng)周刊(2025年9期)2025-03-19 00:00:00

證券市場(chǎng)周刊(2025年7期)2025-03-05 00:00:00

證券市場(chǎng)周刊(2025年6期)2025-02-25 00:00:00

證券市場(chǎng)周刊(2025年5期)2025-02-24 00:00:00

證券市場(chǎng)周刊(2025年4期)2025-02-17 00:00:00

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00