經(jīng)濟(jì)增長條件下我國公共財(cái)政支出結(jié)構(gòu)研究

——基于比較視角與因子分析

2017-09-03 04:46:48陰曙光閆敬文

經(jīng)濟(jì)研究導(dǎo)刊 2017年23期

陰曙光,閆敬文

(西南交通大學(xué) a.經(jīng)濟(jì)管理學(xué)院;b.公共管理與政法學(xué)院,成都 611731)

經(jīng)濟(jì)增長條件下我國公共財(cái)政支出結(jié)構(gòu)研究

——基于比較視角與因子分析

陰曙光a,閆敬文b

(西南交通大學(xué) a.經(jīng)濟(jì)管理學(xué)院;b.公共管理與政法學(xué)院,成都 611731)

利用因子分析以及回歸分析的基本方法建立相關(guān)模型,基于比較視角對我國地區(qū)財(cái)政支出結(jié)構(gòu)進(jìn)行了實(shí)證研究。研究結(jié)果表明,社會保障支出、醫(yī)療衛(wèi)生支出與資源勘探信息等支出對我國的GDP增長率具有正的相關(guān)性。最后,以四川省為例進(jìn)行了地區(qū)財(cái)政支出結(jié)構(gòu)的定量優(yōu)化,并最終認(rèn)為,四川省應(yīng)當(dāng)減少行政管理支出,進(jìn)一步擴(kuò)大科教文衛(wèi)支出,同時(shí)維持社會保障支出。各地區(qū)應(yīng)當(dāng)結(jié)合自身?xiàng)l件,優(yōu)化財(cái)政支出結(jié)構(gòu),做到“因地制宜”。

財(cái)政支出;經(jīng)濟(jì)增長;因子分析;結(jié)構(gòu)優(yōu)化

引言

財(cái)政政策是一國進(jìn)行經(jīng)濟(jì)調(diào)節(jié)的重要手段,而財(cái)政政策又主要是通過財(cái)政支出與稅收政策的變動來影響和調(diào)節(jié)總需求進(jìn)而影響就業(yè)和國民收入。在當(dāng)今世界的任何國家,政府在做出財(cái)政調(diào)整的決策之前,決策者都必須要知道各類財(cái)政支出對本國經(jīng)濟(jì)增長的影響方向和程度,這便涉及到了財(cái)政支出結(jié)構(gòu)與經(jīng)濟(jì)增長的問題[1]。“創(chuàng)新財(cái)政支出方式,優(yōu)化財(cái)政支出結(jié)構(gòu)”被納入到2016年的國務(wù)院政府工作報(bào)告中;同時(shí),在我國實(shí)施經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型和供給側(cè)改革的大背景下,增強(qiáng)對各地方財(cái)政支出結(jié)構(gòu)的比較研究也具有重要意義。

關(guān)于財(cái)政支出結(jié)構(gòu)的優(yōu)化,一直是國內(nèi)外財(cái)政學(xué)界所關(guān)注并深入研究的問題。其中最具有代表性的是在內(nèi)生經(jīng)濟(jì)增長模型框架內(nèi)的研究。Barro(1990)將政府的財(cái)政支出納入生產(chǎn)函數(shù),即把財(cái)政支出引入一個(gè)簡單的內(nèi)生經(jīng)濟(jì)增長模型,最終發(fā)現(xiàn)公共支出影響著經(jīng)濟(jì)的穩(wěn)態(tài)增長率,并與其正相關(guān),并由此建立了所熟知的Barro內(nèi)生增長模型[2]。Devarajan,Swaroop和Zou(1996)對世界上43個(gè)發(fā)展中國家20年的有關(guān)經(jīng)濟(jì)數(shù)據(jù)進(jìn)行了實(shí)證分析,最終得出結(jié)論,認(rèn)為對于發(fā)展中國家而言,非生產(chǎn)性支出的增加能夠更好促進(jìn)經(jīng)濟(jì)增長;而增加傳統(tǒng)生產(chǎn)性支出的比重,最終則會抑制經(jīng)濟(jì)增長[3]。Alfred Greiner(1996)在《財(cái)政政策與經(jīng)濟(jì)增長》一書中將國家財(cái)政政策與經(jīng)濟(jì)內(nèi)生增長之間的相互作用方式歸納為五個(gè)方面:線性生產(chǎn)技術(shù)、外溢效應(yīng)、生產(chǎn)性公共資本、人力資本投資以及研究與開發(fā)。并且認(rèn)為,在一定的條件下公共財(cái)政支出對以上的五個(gè)方面都具有正的效應(yīng);同時(shí)提出一種看法:如果政府為增發(fā)國債擴(kuò)大政府支出選擇的是非生產(chǎn)性支出,則積極的財(cái)政政策對經(jīng)濟(jì)增長率具有負(fù)效應(yīng);而若選擇的是生產(chǎn)性支出,如基礎(chǔ)設(shè)施建設(shè)、國防等,則積極的財(cái)政政策對經(jīng)濟(jì)增長具有正的效應(yīng)。同時(shí),Goldsmith(2008)等也具有同樣的觀點(diǎn),非生產(chǎn)性的公共財(cái)政支出存在著“擠出效應(yīng)”,會抑制經(jīng)濟(jì)的增長,生產(chǎn)型的公共財(cái)政支出則會促進(jìn)經(jīng)濟(jì)的長期增長。

而國內(nèi)對于財(cái)政支出結(jié)構(gòu)優(yōu)化以及財(cái)政支出結(jié)構(gòu)與經(jīng)濟(jì)增長關(guān)系的研究成果較國外更加豐碩。郭慶旺等(2003)通過構(gòu)建理論模型與經(jīng)驗(yàn)?zāi)P脱芯空J(rèn)為,財(cái)政支出的總水平與經(jīng)濟(jì)增長負(fù)相關(guān),但生產(chǎn)性支出與經(jīng)濟(jì)增長正相關(guān),同時(shí)財(cái)政人力資本投資比物質(zhì)資本投資更能提高經(jīng)濟(jì)增長率[1]。宮曉霞(2011)以改善民生為基本依據(jù)提出了若干財(cái)政支出結(jié)構(gòu)優(yōu)化的意見和措施,認(rèn)為把壓縮的公共服務(wù)支出與減少的競爭性領(lǐng)域投資后增加的財(cái)政資金的一定比例用于民生領(lǐng)域,有利于更好地保障和改善民生。在財(cái)政支出結(jié)構(gòu)與經(jīng)濟(jì)增長的實(shí)證研究或檢驗(yàn)方面,張剛(2006)利用省際面板數(shù)據(jù)對我國的地方財(cái)政支出結(jié)構(gòu)與地方經(jīng)濟(jì)增長的關(guān)系進(jìn)行了實(shí)證分析,結(jié)果表明,我國東、中和西部地區(qū)的地方財(cái)政支出結(jié)構(gòu)存在著不同的經(jīng)濟(jì)增長效應(yīng),同時(shí)不合理的財(cái)政支出結(jié)構(gòu)也在一定程度上制約著財(cái)政支出經(jīng)濟(jì)增長效應(yīng)的發(fā)揮。呂志華(2012)在內(nèi)生增長的模型框架下將政府支出結(jié)構(gòu)這一因素引入其中,并基于我國的省際面板數(shù)據(jù)對我國持續(xù)經(jīng)濟(jì)增長條件下的最優(yōu)財(cái)政支出結(jié)構(gòu)進(jìn)行了測算,并得出我國財(cái)政消費(fèi)性支出與投資性支出的最優(yōu)比例應(yīng)為7:3的結(jié)論。

通過以上國內(nèi)外的文獻(xiàn)綜述可以看出,大部分現(xiàn)有的國外研究主要是從整個(gè)國家的宏觀層面來探討財(cái)政支出結(jié)構(gòu)的優(yōu)化問題,而國內(nèi)的研究較多的也大多為財(cái)政支出與經(jīng)濟(jì)增長之間關(guān)系的實(shí)證分析或財(cái)政支出政策的優(yōu)化與建議;整體而言,結(jié)合我國國情并基于比較視角的研究較少,同時(shí)具體到某一個(gè)地區(qū)或城市,定量進(jìn)行財(cái)政支出結(jié)構(gòu)優(yōu)化的研究成果則更加稀缺。因此,本文通過借鑒現(xiàn)有的優(yōu)秀研究成果,利用我國近幾年來的最新統(tǒng)計(jì)數(shù)據(jù),利用因子分析方法對我國各省份的財(cái)政支出結(jié)構(gòu)進(jìn)行比較性評價(jià);同時(shí),以四川省為例,定量提出優(yōu)化財(cái)政支出結(jié)構(gòu)的政策和建議。

一、我國各地區(qū)財(cái)政支出結(jié)構(gòu)的比較研究

目前學(xué)術(shù)界的大多數(shù)研究都表明,財(cái)政支出的總水平與經(jīng)濟(jì)增長兩者呈現(xiàn)負(fù)相關(guān)的關(guān)系,這一點(diǎn)并無太大爭議。但對于財(cái)政支出的具體類型(如生產(chǎn)性支出、財(cái)政的人力資本投資等)與經(jīng)濟(jì)增長之間的關(guān)系仍存在較大的爭議,因此,對我國各地區(qū)的財(cái)政支出結(jié)構(gòu)的優(yōu)度進(jìn)行定量比較具有重要意義。本文在該部分基于因子分析方法,對我國各地區(qū)財(cái)政支出結(jié)構(gòu)進(jìn)行比較研究。

(一)問題的分析與數(shù)據(jù)來源

本文將著重研究我國各地區(qū)財(cái)政支出結(jié)構(gòu)的差異并進(jìn)行評價(jià)分析,因此選取《2015年中國統(tǒng)計(jì)年鑒》中的有關(guān)數(shù)據(jù),即2014年我國各省份各項(xiàng)目財(cái)政支出的面板數(shù)據(jù)進(jìn)行因子分析。

我們選取的財(cái)政支出項(xiàng)目有一般公共服務(wù)支出,國防支出、教育支出、科學(xué)技術(shù)支出、文化體育與傳媒支出、社會保障和就業(yè)支出、醫(yī)療衛(wèi)生與計(jì)劃生育支出、城鄉(xiāng)社區(qū)支出、資源勘探信息等支出、商業(yè)服務(wù)業(yè)等支出、住房保障支出共計(jì)11項(xiàng)內(nèi)容。基于因子分析的基本方法,對我國各省份的財(cái)政支出優(yōu)度進(jìn)行定量評價(jià)。

(二)模型分析過程

為了驗(yàn)證所使用因子分析方法是否合理,首先使用巴特萊特球狀檢驗(yàn)對數(shù)據(jù)進(jìn)行初步檢驗(yàn)。檢驗(yàn)的概率P值為0.000,遠(yuǎn)遠(yuǎn)小于顯著性水平0.05,由此可知在該問題中使用因子分析法進(jìn)行分析具有可行性。

利用SPSS分析可以得到總方差解釋表,按照特征值大于1的原則,選取主因子,得到總方差分解表,如表1所示。

表1 總方差分解表

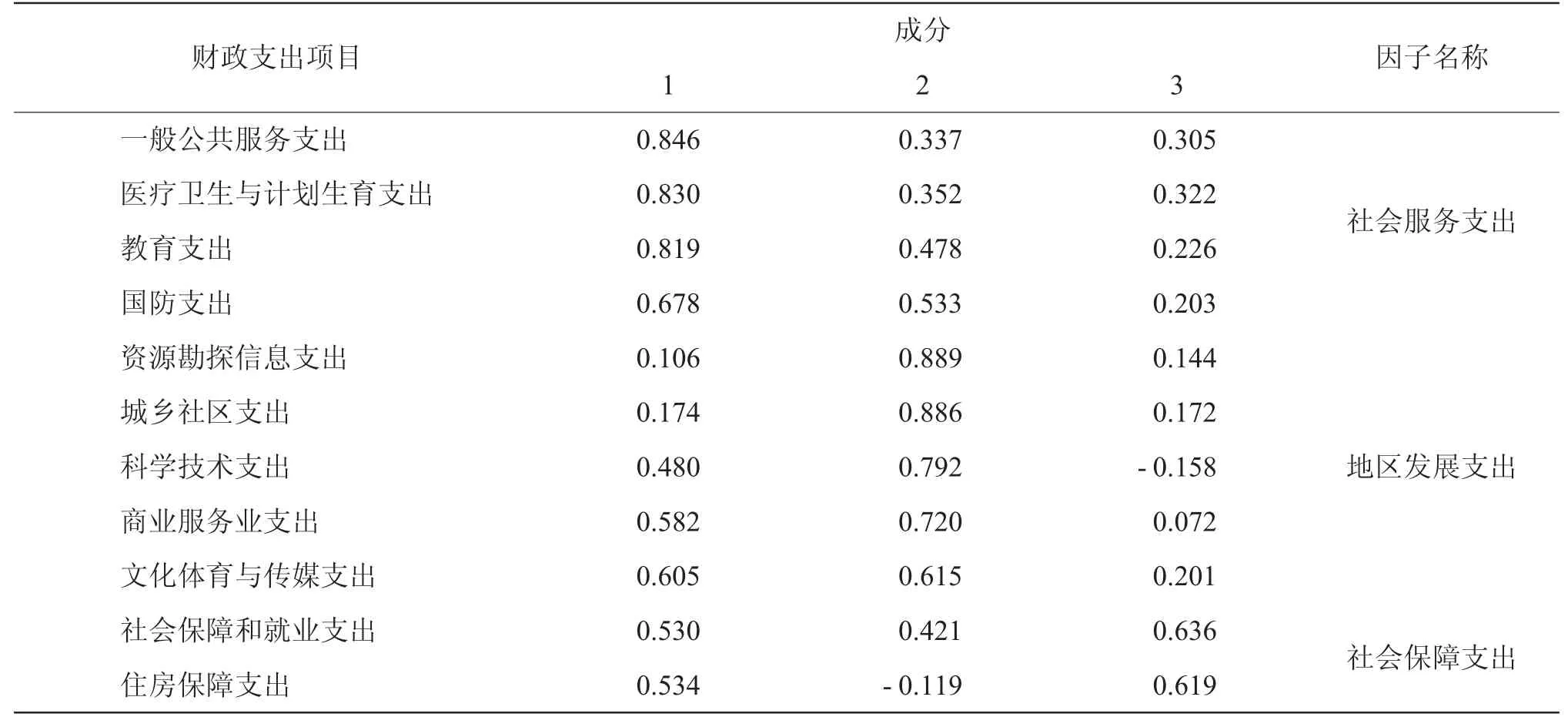

隨后,為了便于分析,同時(shí)使分析結(jié)果更加準(zhǔn)確,進(jìn)行因子旋轉(zhuǎn)。通過坐標(biāo)變換使每個(gè)原始變量在盡可能少的因子之間有密切聯(lián)系,這樣因子解的實(shí)際意義更容易解釋。利用方差最大化的方法,得到旋轉(zhuǎn)后的因子載荷矩陣,如表2。

表2 旋轉(zhuǎn)后的因子載荷矩陣

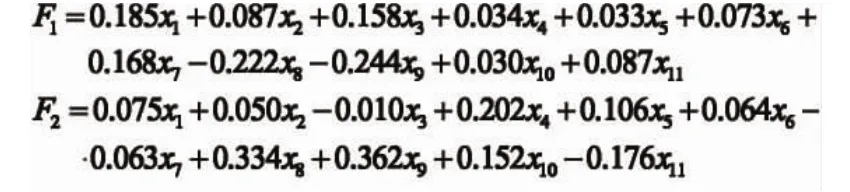

通過以上的因子分析過程,本文提取了三個(gè)公因子,依次記為F1,F(xiàn)2,F(xiàn)3。由表3可以看出,多數(shù)的地區(qū)財(cái)政支出項(xiàng)目在第一公因子上具有較高的載荷值,而第三公因子的載荷值普遍較低。在進(jìn)行因子旋轉(zhuǎn)后,我們將第一公因子數(shù)值較大的歸為一類,將第二公因子數(shù)值較大的歸為第二類,將第三公因子數(shù)值較大的歸為第三類。最后,如表3,我們將財(cái)政支出項(xiàng)目從總體上劃歸為了三大類,分別是社會服務(wù)支出、地區(qū)發(fā)展支出和社會保障支出。由SPSS輸出的因子得分系數(shù)表,可以寫出三個(gè)公因子的因子得分表達(dá)式:

隨后,將各因子的方差貢獻(xiàn)率在三個(gè)因子中的累積貢獻(xiàn)率的比例作為權(quán)重,對以上的三個(gè)因子得分進(jìn)行加權(quán)匯總,得到以下的模型:

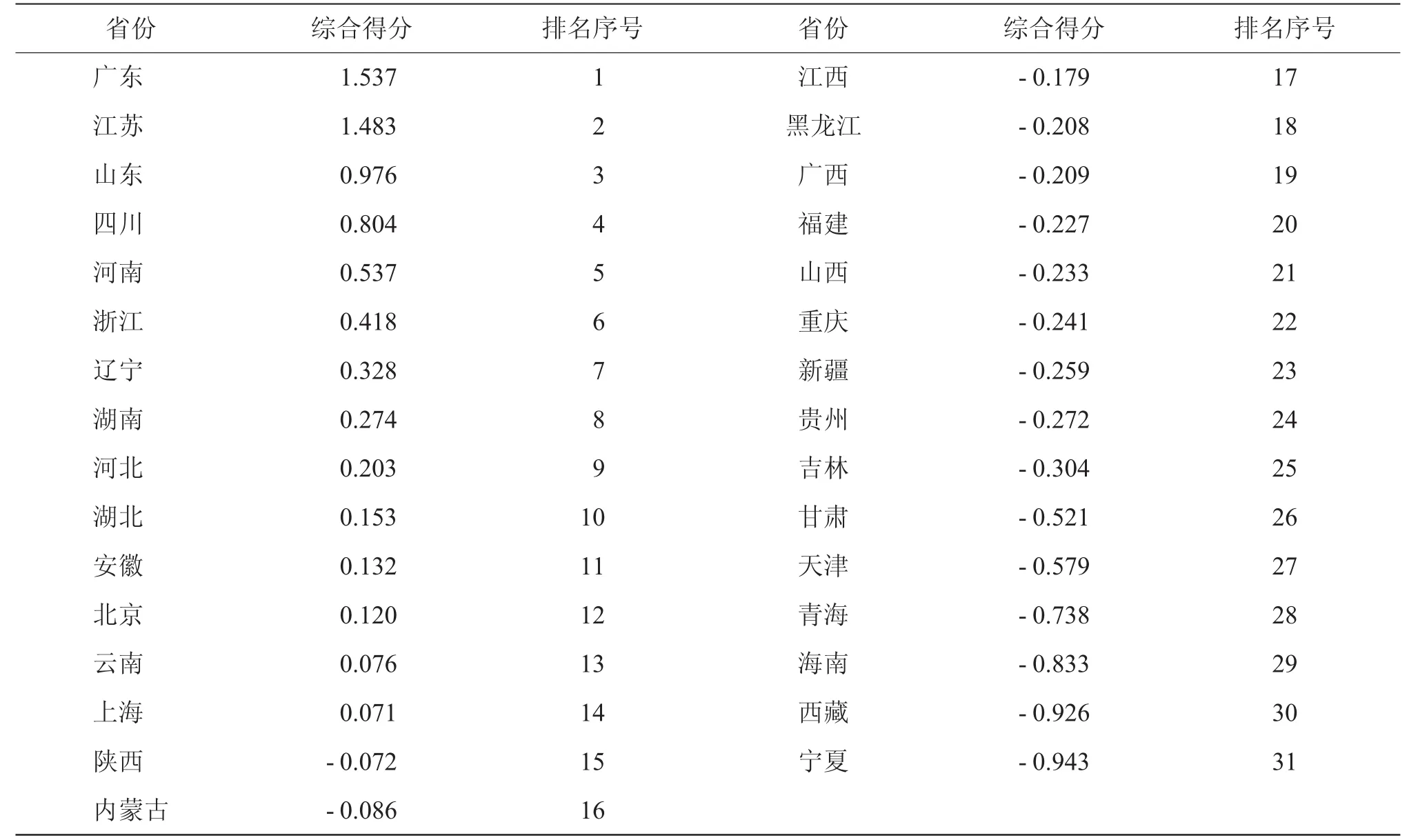

最后,利用這一綜合評價(jià)函數(shù),結(jié)合本文所收集到的原始數(shù)據(jù),將數(shù)據(jù)標(biāo)準(zhǔn)化后,計(jì)算我國各個(gè)省份的財(cái)政支出的綜合得分及排名順序,如表3。

(三)各地區(qū)財(cái)政支出結(jié)構(gòu)的比較分析

表3 我國各省份財(cái)政支出結(jié)構(gòu)綜合得分表

由表5可知,不同省份的財(cái)政支出結(jié)構(gòu)的合理性是有差異的。我們可以大致將全國的31個(gè)省份劃分為三個(gè)層次。第一個(gè)層次包含廣東、江蘇、山東、四川4個(gè)省份,這4個(gè)省份的模型最終綜合得分最高,說明這四個(gè)省份財(cái)政支出結(jié)構(gòu)最為合理。第二個(gè)層次包含17個(gè)省份,分別是河南、浙江、湖南、遼寧、河北、湖北、安徽、北京、云南、上海、陜西、內(nèi)蒙古、江西、黑龍江、廣西、福建、陜西,可以認(rèn)為這17個(gè)省份的財(cái)政支出結(jié)構(gòu)較為合理,各個(gè)項(xiàng)目的財(cái)政支出大致處于均衡合理的水平。最后一個(gè)層次包括重慶、新疆、貴州、吉林、甘肅、天津、青海、海南、西藏和寧夏這10個(gè)省份,這10個(gè)省份的財(cái)政支出結(jié)構(gòu)較為不合理,財(cái)政支出結(jié)構(gòu)沒有與經(jīng)濟(jì)發(fā)展水平更好地適應(yīng)起來,財(cái)政資源沒有得到充分利用。

同時(shí),在此基礎(chǔ)上繼續(xù)計(jì)算因子分析得出的三個(gè)公因子的各自得分。由于三個(gè)公因子分別代表著不同的財(cái)政支出類型,因此可以更好反映每個(gè)省的公共財(cái)政支出側(cè)重點(diǎn),可以得到如下的結(jié)果匯總(表4)。

表4 公共財(cái)政支出的側(cè)重分類

可以看出,在社會服務(wù)支出方面,山東、廣東、江蘇、河南等省份支出較多,而寧夏、天津等省份所占比重較少;在地區(qū)發(fā)展支出方面,北京、遼寧、上海、江蘇等省份所占比重較大,而青海、甘肅等省份所占比重較低;在社會保障支出方面,四川、黑龍江、內(nèi)蒙古、遼寧等省份所占比重較大,而北京、西藏等省份所占比重較低。

綜合以上的模型結(jié)果與經(jīng)濟(jì)分析可以看出,我國仍有少數(shù)省份和地區(qū)財(cái)政支出結(jié)構(gòu)不合理;同時(shí),財(cái)政支出結(jié)構(gòu)要與經(jīng)濟(jì)發(fā)展水平、社會發(fā)展水平及人民生活水平相適應(yīng),不同的地區(qū)要根據(jù)本地區(qū)的實(shí)際情況,明確合理的公共財(cái)政支出結(jié)構(gòu)。

二、我國地區(qū)財(cái)政支出結(jié)構(gòu)與經(jīng)濟(jì)增長關(guān)系的實(shí)證分析

(一)地區(qū)財(cái)政支出結(jié)構(gòu)與經(jīng)濟(jì)增長關(guān)系的理論分析

財(cái)政支出結(jié)構(gòu)主要是指不同性質(zhì)、不同類別的財(cái)政支出占政府總財(cái)政支出的比重。對于我國而言,在我國地區(qū)經(jīng)濟(jì)發(fā)展不平衡的背景下,研究各地區(qū)的財(cái)政支出結(jié)構(gòu)優(yōu)化往往比研究整個(gè)國家層面財(cái)政支出結(jié)構(gòu)的優(yōu)化更有意義。本文借鑒楊伊等(2014)的實(shí)證研究方法[12],建立相關(guān)模型對地區(qū)財(cái)政支出結(jié)構(gòu)優(yōu)化及其與經(jīng)濟(jì)增長的關(guān)系進(jìn)行探討。

在此,考慮到不同省份《統(tǒng)計(jì)年鑒》中數(shù)據(jù)的易獲取性,將地區(qū)公共財(cái)政支出結(jié)構(gòu)分為四類。在《統(tǒng)計(jì)年鑒》中,四類公共財(cái)政支出的具體項(xiàng)目如表5。

表5 公共財(cái)政支出的具體項(xiàng)目

用Y作為被解釋變量,即經(jīng)濟(jì)發(fā)展水平;x1為經(jīng)濟(jì)建設(shè)支出,x2為科教文衛(wèi)支出,x3為行政管理支出,x4為社會保障支出。同時(shí),引入K(人均固定資產(chǎn)投資)作為模型的協(xié)變量,以其他核心解釋變量一起進(jìn)入最終的回歸模型。我們將模型設(shè)定為:

為了提高模型的擬合程度,將上式兩邊同取對數(shù)得到:

上式中,εt為隨機(jī)誤差項(xiàng)。通過分析上式,聯(lián)系宏觀經(jīng)濟(jì)學(xué)的有關(guān)知識,可以發(fā)現(xiàn)K(人均固定資產(chǎn)投資)、經(jīng)濟(jì)建設(shè)支出和社會保障支出具有較強(qiáng)的時(shí)滯性,因此我們對這三個(gè)模型變量作移動平均處理,將模型進(jìn)行調(diào)整,得到如下模型:

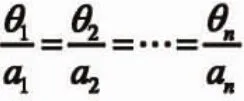

以上模型表示對地區(qū)財(cái)政支出結(jié)構(gòu)與經(jīng)濟(jì)增長關(guān)系的實(shí)證檢驗(yàn)?zāi)P汀M瑫r(shí),為了能從理論上得到能夠促進(jìn)經(jīng)濟(jì)增長的最優(yōu)財(cái)政支出結(jié)構(gòu),我們查閱有關(guān)的參考文獻(xiàn),得到最優(yōu)財(cái)政支出結(jié)構(gòu)的計(jì)算模型:

(二)以四川省為例的實(shí)證分析

鑒于本文的篇幅有限,在此不再對我國各地區(qū)均進(jìn)行實(shí)證分析,而是以四川省為例進(jìn)行實(shí)證分析。根據(jù)以上建立的模型,搜集來自于1999—2014年《四川省統(tǒng)計(jì)年鑒》的統(tǒng)計(jì)數(shù)據(jù),利用SPSS軟件進(jìn)行分析的結(jié)果如下:

模型的最終結(jié)果表明,在財(cái)政支出結(jié)構(gòu)方面,經(jīng)濟(jì)建設(shè)支出、科教文衛(wèi)支出和社會保障支出與經(jīng)濟(jì)增長呈正相關(guān),而行政管理支出與經(jīng)濟(jì)增長呈負(fù)相關(guān)。在四個(gè)大類的財(cái)政支出項(xiàng)目中,科教文衛(wèi)支出對經(jīng)濟(jì)增長影響的系數(shù)為1.274,說明科教文衛(wèi)財(cái)政支出對四川省地區(qū)經(jīng)濟(jì)增長的促進(jìn)作用最強(qiáng)。而行政管理支出與經(jīng)濟(jì)增長呈現(xiàn)負(fù)相關(guān)關(guān)系,說明過度的行政管理支出會抑制四川省地區(qū)的經(jīng)濟(jì)增長;這也說明四川省應(yīng)進(jìn)一步根據(jù)本省經(jīng)濟(jì)發(fā)展的顯示水平,逐步減小行政管理的財(cái)政支出水平,因其對經(jīng)濟(jì)發(fā)展具有不可忽視的負(fù)面作用。

最后,對四川省能夠促進(jìn)經(jīng)濟(jì)增長的最優(yōu)的財(cái)政支出結(jié)構(gòu)進(jìn)行實(shí)證分析。將四川省1999—2014年的經(jīng)濟(jì)建設(shè)支出、科教文衛(wèi)支出、行政管理支出和社會保障支出占本省地方財(cái)政支出的比例的平均值設(shè)定為θi(i=1,2,3,4),并根據(jù)計(jì)算式計(jì)算出四川省的最優(yōu)財(cái)政支出結(jié)構(gòu)情況,匯總結(jié)果,進(jìn)行對比,見表6。

表6 四川省實(shí)際與最優(yōu)財(cái)政支出結(jié)構(gòu)匯總表

通過分析結(jié)果,可以看出,四川省的社會保障支出與理論最優(yōu)值基本持平,因此可以認(rèn)為是合理的;科教文衛(wèi)支出低于理論值且兩者之間的差值較大,因此在今后的財(cái)政支出預(yù)算中要注意彌補(bǔ)該類支出,增大科教文衛(wèi)支出所占的比重;而行政管理支出的實(shí)際值遠(yuǎn)遠(yuǎn)高于理論最優(yōu)值,在今后的財(cái)政預(yù)算中應(yīng)當(dāng)進(jìn)行削減;同時(shí),經(jīng)濟(jì)建設(shè)支出也應(yīng)進(jìn)行適當(dāng)調(diào)整或小幅削減。以上的計(jì)算和分析結(jié)果與覃志立等(2015)的有關(guān)研究成果[13]具有一致性。

三、結(jié)論與建議

(一)主要結(jié)論

本文在理論和實(shí)證研究的基礎(chǔ)上得出結(jié)論:社會保障支出、醫(yī)療衛(wèi)生支出與資源勘探信息等支出對我國的GDP增長率具有正的相關(guān)性。通過分析認(rèn)為,隨著我國經(jīng)濟(jì)的不斷發(fā)展,社會保障也必將成為國家和百姓關(guān)注的重點(diǎn)和熱點(diǎn)問題。隨后對我國31個(gè)省份地區(qū)的財(cái)政支出結(jié)構(gòu)進(jìn)行了分析研究,結(jié)合有關(guān)數(shù)據(jù),利用因子分析法,對我國不同省份的財(cái)政支出結(jié)構(gòu)進(jìn)行打分。在這里,將財(cái)政支出項(xiàng)目劃歸為三類,分別是社會服務(wù)支出、地區(qū)發(fā)展支出和社會保障支出。并根據(jù)第一、第二和第三公因子的排序研究了不同省份在財(cái)政支出方面的側(cè)重點(diǎn)。最后,以四川省為例,在經(jīng)濟(jì)增長的基礎(chǔ)之上研究最優(yōu)的財(cái)政支出結(jié)構(gòu)。最終認(rèn)為,應(yīng)當(dāng)減少行政管理支出,進(jìn)一步擴(kuò)大科教文衛(wèi)支出,同時(shí)維持社會保障支出,并且不同地區(qū)要結(jié)合自身發(fā)展情況來隨時(shí)調(diào)整財(cái)政支出的項(xiàng)目和數(shù)額,才能做到與時(shí)俱進(jìn),合理利用公共資源。

(二)相關(guān)建議

1.降低行政管理支出比例。行政管理支出在財(cái)政結(jié)構(gòu)的分類上屬于純消費(fèi)性支出,是對社會財(cái)富的一種“虛耗”,因此應(yīng)當(dāng)適度降低行政管理支出在公共財(cái)政支出中所占的比例。

2.維持或提高社會保障類支出。隨著社會的發(fā)展,社會保障類支出在財(cái)政總支出中占據(jù)日益重要的地位。通過提高社會保障類支出,可以維護(hù)社會公平,豐富人民的物質(zhì)文化生活。社會穩(wěn)定是保持經(jīng)濟(jì)穩(wěn)定增長的前提。

3.提高科教文衛(wèi)類支出。雖然很多研究成果都顯示科技支出與經(jīng)濟(jì)增長呈現(xiàn)負(fù)相關(guān)關(guān)系,但隨著經(jīng)濟(jì)社會的發(fā)展,科技與教育在推動國民經(jīng)濟(jì)長期發(fā)展上所提供的動力是不容小覷的。同時(shí),政府也應(yīng)密切監(jiān)管有關(guān)財(cái)政支出費(fèi)用的使用和去向,防止權(quán)力尋租和腐敗。

4.加大對基礎(chǔ)設(shè)施建設(shè)財(cái)政支出的控制。基礎(chǔ)設(shè)施建設(shè)在國民經(jīng)濟(jì)總體發(fā)展中同樣占據(jù)十分重要的地位,應(yīng)當(dāng)合理控制基礎(chǔ)設(shè)施建設(shè)財(cái)政支出,做到基礎(chǔ)設(shè)施建設(shè)支出與政策管理相協(xié)調(diào)。

5.各地區(qū)應(yīng)結(jié)合自身實(shí)際條件,財(cái)政支出結(jié)構(gòu)設(shè)計(jì)要做到“因地制宜”。不同的地區(qū)在設(shè)計(jì)財(cái)政支出結(jié)構(gòu)的時(shí)候,要密切考慮自身特點(diǎn)。首先應(yīng)從宏觀上研究本地區(qū)經(jīng)濟(jì)發(fā)展的特點(diǎn)和水平,其次應(yīng)考慮財(cái)政支出與改善和提高人民生活水平相結(jié)合,最后應(yīng)保證財(cái)政支出結(jié)構(gòu)設(shè)計(jì)盡量靠近理論上的最優(yōu)值。

[1]郭慶旺,呂冰洋,張德勇.財(cái)政支出結(jié)構(gòu)與經(jīng)濟(jì)增長[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2003,(11):5-12.

[2]Barro.Robert J.Economic Growth in a Cross Section of Countries[J].Quarterly Journal of Economics,1991(106),pp:407-443.

[3]S.Devarajan,V.Swaroop,H.F.Zou.The Composition of Public Expenditure and Economic Growth[J].Journal of Monetary Economics,1996(37),pp:313-344.

[4]Alfred Greiner,F(xiàn)iscal Policy and Economic Growth[M].1996,Ashgate Publishing Ltd Press.

[5]Goldsmith A.H.Rethinking the relation between government spending and Economic Growth[J].Journal of Economic Education,2008(39),pp.153-173.

[6]宮曉霞.財(cái)政支出結(jié)構(gòu)優(yōu)化的路徑:以改善民生為基調(diào)[J].改革,2001,(6):102-108.

[責(zé)任編輯 柯 黎]

F812.45

A

1673-291X(2017)23-0110-04

2017-04-18

陰曙光(1996-),男,山東泰安人,學(xué)生,從事經(jīng)濟(jì)理論研究;閆敬文(1997-),男,四川巴中人,學(xué)生,從事財(cái)政學(xué)研究。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

哲學(xué)評論(2021年2期)2021-08-22 01:53:34

民生周刊(2020年13期)2020-07-04 02:49:22

中華詩詞(2019年7期)2019-11-25 01:43:04

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

中國財(cái)政年鑒(2017年0期)2017-07-04 08:49:14

中國財(cái)政年鑒(2017年0期)2017-07-04 08:49:00

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國財(cái)政年鑒(2016年0期)2016-06-05 15:23:31

現(xiàn)代企業(yè)(2015年9期)2015-02-28 18:56:50