利率市場化對商業銀行經營績效的影響研究

2017-09-03 10:11:02戴煒,王穎

上海管理科學 2017年4期

戴 煒, 王 穎

(上海海洋大學 經濟管理學院,上海 201306)

利率市場化對商業銀行經營績效的影響研究

戴 煒, 王 穎

(上海海洋大學 經濟管理學院,上海 201306)

利率市場化改革是我國正在進行的改革之一。中國的商業銀行可以借此提高自身的競爭力,以此來應對經濟新常態下各種可能的挑戰。鑒于此,本文希望通過分析利率市場化對商業銀行經營績效的影響為商業銀行適應利率市場化改革,進行轉型升級提供參考。通過層次分析法構建利率市場化指數,并通過主成分分析法構建績效評價體系,最后進行實證檢驗。實證檢驗結果表明,利率市場化的推進和管制利差增大會對商業銀行的經營績效造成負面影響,而實際經濟增長率和市場利率水平的提升有助于商業銀行經營績效的提高。

利率市場化; 經營績效; 層次分析法; 主成分分析法

從20世紀60年代起,利率市場化的相關研究逐步展開,其中,麥金農等[1]的金融抑制理論,愛德華·Shaw等[2]的金融深化理論是利率市場化問題的理論基礎。隨后,在20世紀90年代,赫爾曼等[3]提出了金融約束理論。利率市場化的重要性和必要性早已在學術界形成了共識。

從國外情況來看,發達國家都已經完成了利率市場化,部分南美、東南亞、非洲國家也都已經進行了利率市場化改革。有關國家在其進行利率市場化改革的過程中,都曾經遭遇了不同程度的金融危機,并對其經濟造成了或多或少的影響。

中國曾長期處于高度的利率管制中,這也與計劃經濟的大背景有關,高度的利率管制曾在一定時期內為我國經濟發展提供了便利條件。然而,隨著我國經濟的不斷快速發展,由人民銀行進行管制的利率體系已經不再能滿足我國國民經濟持續發展進步的需要。結合自身的國情,人民銀行從1996年起開始進行利率市場化改革并逐步有序地推進。近年來,由于受到來自互聯網金融等新興金融產品和金融模式的沖擊,我國的利率市場化進程迅速加快,人民銀行自2015年10月起不再設置商業銀行存款利率浮動上限。取消存款利率浮動上限,標志著我國利率市場化的第一階段已經完成。隨后將要進行的,是利率市場化改革的深化,使市場利率成為體系的核心內容,改變目前以存貸利率為核心的利率體系,這對于商業銀行而言,將會是新的挑戰。

利率市場化帶來的利率波動和競爭,勢必改變商業銀行的資產負債結構,加大商業銀行的運營風險,增大銀行間的博弈,進而影響商業銀行的經營績效。考慮到商業銀行在我國經濟體系中獨一無二的重要地位,研究商業銀行如何應對利率市場化帶來的各種變化,將對我國經濟穩定良好發展有重要意義。本文既可以借此為管理層提供參考,使其政策制定和實施有理有據,又可以借此讓商業銀行有效應對利率市場化帶來的風險與挑戰,為商業銀行內部改革、進行轉型升級提供借鑒。

1 利率市場化影響商業銀行經營績效的途徑

要分析利率市場化如何對商業銀行經營績效產生影響這個問題,首先要搞清楚利率市場化對商業銀行的經營績效產生影響的途徑。根據文獻[1-6]中的研究,利率市場化導致的直接結果,是使利率從一個受到抑制的狀態回到一個更高的均衡狀態中。結合中國的實際情況,從理論上說,利率市場化對商業銀行經營績效的影響主要從以下幾個方面體現。

(1) 壟斷效應消失。利率市場化使得商業銀行之間可以通過不同的利率進行競爭,這將使商業銀行提高存款利率,以獲得更多存款,同時,商業銀行也為此付出了更大的攬儲代價。同樣為了得到更大的收益,銀行的風險偏好將會提高。另外,隨著互聯網金融的興起,以及一些民間金融逐漸合法化,商業銀行在儲蓄方面的壟斷地位逐漸喪失,議價能力減弱,也將影響商業銀行的經營績效。總體來看,來自銀行間的、新競爭者的以及原有的潛在競爭者的競爭壓力,勢必將造成商業銀行經營績效的重大變化。同時,這種競爭將會減少商業銀行原有的壟斷的低效率,只要采取有效的調整和改革措施,這種競爭長期來看將會是積極的。

(2) 利差縮小。管制利率的放開,使商業銀行通過固定的利差獲取收益的能力下降。人民銀行放開利率后,商業銀行為了獲得更多優質的客戶,將會不得不提高存款利率,降低貸款利率,市場整體利率水平將會上升,客戶議價能力增強,銀行獲得利差收益的能力下降,因此在利差收益方面,利率市場化對銀行來說將會帶來負效應。此外,由于中國的商業銀行主要依靠利差收益,利率市場化帶來的這種負效應將尤為明顯,而這種負效應的克服取決于銀行自身的業務調整。由于利息收入仍然在我國商業銀行目前的收益中占據主要部分,這種利差的縮小會嚴重影響商業銀行的經營績效,也會促使商業銀行擴展業務,追求更高報酬,而這種擴展又會為商業銀行的運營帶來新風險、新挑戰。

(3) 利率風險。由于利率管制的放開,由市場動力帶來的利率波動會增加,利率波動方向的預測會變得困難,銀行在應對利率風險方面的難度和成本將會出現大幅提高。同時,利率風險的增大,將直接體現在商業銀行的盈利能力、資本安全和資產流動能力上,進而影響商業銀行的經營績效。當然,如果商業銀行在此過程中提高風險管理能力和市場競爭水平,加大金融創新力度,這反而有助于經營績效的提高。

(4) 資源配置效應。一方面,小規模商業銀行可以通過定價和業務創新獲取競爭優勢,沖擊現有的銀行業格局;另一方面,整個銀行業將能夠應對來自互聯網領域的利差沖擊。此外,由于可以將資金的價格定得更高,商業銀行可以改變自己的貸款發放結構,向中小企業更多地放款,從而更好地為中小企業服務。這種改善最終將有利于經濟發展,而經濟發展將反作用于銀行的經營績效。此外,儲蓄部門將會因此獲得更高的利息收益,這將有助于刺激消費,同時也會進一步拉動經濟發展。

(5) 商業銀行業務調整與創新能力提高。我國的商業銀行歷來以其存貸業務為根本,通過搶占存款市場擴大自身規模,利用存貸利差獲取收益。在利率市場化改革不斷深入的過程中,我國的商業銀行必須要發展新型零售業務和中間業務,借此應對市場沖擊,使自身在競爭中占據優勢地位。同時,商業銀行也必須要提高金融創新能力,增加自身的收益,降低風險。這種業務的調整和創新能力的提高,將會為商業銀行的經營帶來變數,也會為其帶來機遇。

2 利率市場化指數的構建與測算

研究利率市場化對商業銀行經營績效的影響這一問題,首先要找到一個辦法來衡量利率市場化的程度。本文以王舒軍[7]的研究為基礎,對利率市場化指數進行構建和測算。

2.1 利率市場化指數指標體系的構建

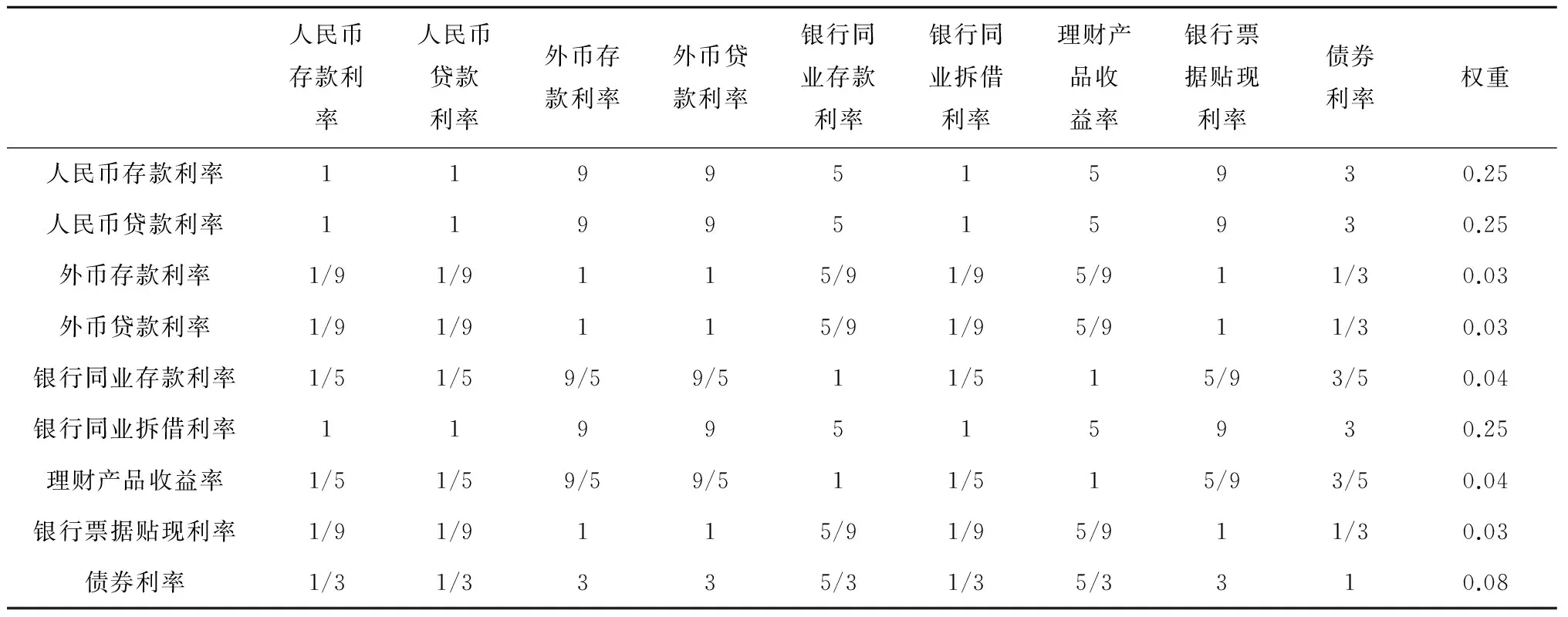

根據文獻[7]中的研究,本文選擇整個利率體系中最為重要的9個利率:人民幣存款利率、人民幣貸款利率、外幣存款利率、外幣貸款利率、銀行間同業存款利率、銀行間同業拆借利率、銀行理財產品收益率、銀行票據貼現利率、債券利率作為利率市場化指數的基礎指標。選擇這9個指標,是考慮到這9個利率涵蓋了銀行經營的方方面面,并與其經營直接相關,在研究商業銀行經營績效問題時更有代表性。

接著,本文使用層次分析法,通過對9個指標進行賦權,利用判別矩陣計算其相應的權重。

在確定指標的相對重要性時,本文主要有以下兩個依據。

①對應市場的規模。②該利率在利率體系中的地位。

構建的判別矩陣及通過層次分析法計算的指標的總體權重如表1所示。

表1 判別矩陣與權重

根據計算,該判別矩陣CR值為0,小于0.1,符合一致性要求。

2.2 數據處理與利率市場化指數的測算

為了測算利率市場化指數,需要對有關定性指標做定量化處理。首先,設定各個定性指標賦值區間為[0,1],1表示完全利率市場化,0表示利率完全不市場化,數值越大表明利率市場化程度越高,相關利率管制越少。例如,1986年1月前,所有利率由央行決定,利率市場化程度為0。2013年7月20日起,央行放開金融機構人民幣貸款利率浮動管制,此時人民幣貸款利率利率市場化程度為1。2004年10月,央行不再設人民幣貸款利率浮動上限,貸款利率浮動下限為基準利率的0.9倍,此時利率市場化程度為0.5。這樣一來,根據不同利率放開的進程,便可以對其進行針對性打分(見表2)。

需要注意的是,通過這樣的方法進行打分不可避免會存在主觀性,可能會造成取值的不合理。

表2 打分細則

根據以上打分細則和舉例,結合中國的利率市場化進程,就可以完成對不同利率的利率市場化程度的量化賦值。

結合賦值與權重,便可以計算出利率市場化指數(見表3)。

從表3中可以看到,近10年來中國利率市場化的進程相對比較平穩,但是從2012年起,利率市場化進程明顯加速,至2015年,雖然還存在一定程度的管制,但其他主要利率的管制水平均已降到較低水平。我國已經完成了利率市場化的初級階段,我國的利率改革,將會從對存貸款利率限制的改革,轉向更多由市場力量決定利率水平。

表3 2004~2015年利率市場化指數

3 商業銀行經營績效的測算

在完成利率市場化指數的測算后,需要繼續對商業銀行的經營績效進行測算。

3.1 商業銀行經營績效指標體系的構建

一般來說,盈利性、安全性、流動性3個方面是測算企業經營績效時需要主要考慮的。為了更好地反映商業銀行的經營績效,本著全面、多層次、可操作、可比較的原則,本文將在考慮盈利性、安全性、流動性的同時,將商業銀行的成長性、創新性、管理能力、市場反應等因素一并納入考慮中,以此為基礎構建了一套新的指標體系,并通過主成分分析法測算商業銀行的經營績效。具體的指標體系如表4。

3.2 商業銀行經營績效的測算

考慮到數據的可取得性,并剔除了異常數據樣本后,本文以工商銀行、農業銀行、中國銀行、建設銀行、交通銀行、華夏銀行、興業銀行、民生銀行、招商銀行、中信銀行、平安銀行、浦發銀行、北京銀行、寧波銀行為樣本銀行,數據主要來源于各商業銀行年報和中國人民銀行網站,數據期間為2008~2015年。

同時,本文選取的指標中有兩個逆向指標:不良貸款率和成本收入比,有3個適度指標:資本充足率、流動比率、貸存比率。由于3個適度指標的數據均處于中國人民銀行規定的監管區間,故可視為正向指標,僅需要對逆向指標做正向化處理。本文采用100減原數據的方法進行正向化處理。

表4 績效指標體系表

由于原始數據量綱不同,無法直接進行計算和解釋,故要對原始數據做標準化處理,按照均值為0、方差為1進行標準化。

在完成正向化和標準化后,利用EVIEWS6.0可以得出特征值、特征值貢獻率、累計貢獻率。具體結果見表5。

表5 主成分分析結果

結果顯示,提取7個主成分,樣本方差累積貢獻率達到82.57%,能對14家商業銀行的經營績效做較好的解釋,其中,第1主成分方差占比最高,達22.71%,綜合原有變量能力最強。

本文運用客觀賦權法對各個主成分進行賦權。權數Wi=∝i/∑∝i,∝i表示主成分貢獻率。權重計算結果如下:

W1=0.275,W2=0.195,W3=0.13,W4=0.128,W5=0.096,W6=0.093,W7=0.082。

由此,可以得出綜合得分的計算式:

F=0.275F1+0.195F2+0.13F3+0.128F4+0.096F5+0.093F6+0.082F7

借此,可以得到14家商業銀行的綜合得分,同時也得到了14家商業銀行各因子的得分。

4 利率市場化對商業銀行經營績效的影響分析

4.1 模型設計

根據本文前幾部分的分析,本文選擇以下模型變量:

(1) 商業銀行經營績效PEI(Performance Evaluation Index),

(2) 利率市場化指數ILI(Interest Rate Liberalization Index),

(4) 實際經濟增長率RGDP,

(5) 市場利率水平R。

其中,ILI用來代表利率市場化的進程,WIRS用來反映利率市場化過程中的利差變化,市場利率水平反映市場實際利率狀況,本文選擇以上海銀行間同業拆借利率SHIBOR代理。由于銀行業與經濟密切相關,本文將剔除通貨膨脹因素的實際經濟增長率納入模型。

綜上,本文所選用的變量如表6所示。

表6 模型中的變量

綜合前文所做的分析,本文建立如下模型:

PEIit=α0+α1ILIit+α2WIRSit+α3RGDPit+

α4Rit+εit

在數據方面,本文以14家上市銀行(工商銀行、農業銀行、中國銀行、建設銀行、交通銀行、華夏銀行、興業銀行、民生銀行、招商銀行、中信銀行、平安銀行、浦發銀行、北京銀行、寧波銀行)的財務數據為基礎,考慮到數據的可獲得性和會計準則的調整,選取2008~2015年的數據為研究對象,數據來源于各家上市銀行的年報,基準利率和經濟增長率等數據來自于中國人民銀行官方網站和中國統計年鑒。

藥僧便將香客捐贈的建廟銀子悉數捧出,交給村民修橋筑路。村民自發出義工,建成堅固石橋,命名藥僧橋。藥僧翻山越嶺挖來兩株香楓樹栽在橋頭,為過往行人遮陽擋雨。他繼續棲身茅庵,安之若素。

4.2 模型運行

將之前得到的有關數據代入模型,實證結果如表7所示。

表7 回歸結果

其中,R2=72.71%,調整R2=67.78%。

F-statistics= 14.74,p(F-statistics)=0.00,方程整體擬合水平顯著。

DW=1.78,接近于2,不存在自相關性。

根據以上回歸結果,擬合得到的回歸方程如下:

PEIit=1.871-1.19ILIit-0.881WIRSit+ 0.094RGDPit+0.328Rit

t值:(1.85) (-1.79) (-1.79) (-2.53) (3.26)

4.3 實證結果分析

從表7中可見,該模型解釋了商業銀行經營績效得分PEI約72%的變動,具有較好的解釋力,所選用的各個指標均顯著,說明模型選擇的指標較好。

具體來看,利率市場化指數(ILI)與商業銀行經營績效之間呈現負相關關系。這說明,在利率市場化推進的過程中,由于喪失壟斷優勢、利率波動和競爭加劇等原因,商業銀行的績效受到了明顯的沖擊。利率市場化改革影響了商業銀行的經營績效得分,使其出現了下降。

實際經濟增長率(RGDP)與商業銀行經營績效之間呈現正相關關系。實際經濟增長率是用來反映經濟狀況的最好的變量,根據經驗,商業銀行與經濟周期有關,經濟增長速度提高也有利于商業銀行獲得更大的收益,實證結果也證明了這一點。根據實證結果,經濟增長速度每提高一個百分點將使商業銀行經營績效得分提高0.094,這說明銀行業確實與經濟周期有關系,經濟向好將使商業銀行績效上升。

管制利差(WIRS)與商業銀行經營績效負相關。從過去的理論來看,管制利差越大,商業銀行越能從存貸款中攫取收益,并以此提高經營績效。從實證結果來看,利率市場化使商業銀行的競爭優勢喪失,這與史改紅(2013)的研究結果相同,這可能由以下幾個原因導致。首先,管制利差越大可能使市場資金選擇其他投資方式,反而影響了商業銀行經營績效的提高。其次,在數據期間,商業銀行配合利率市場化改革進行調整,積極創新盈利模式,使自己的利息收入占比從95%以上下降到了80%左右,非利息收入增加較為明顯,這可能使管制利差對經營績效呈現負效應。站在利率市場化改革的角度看,自從利率市場化進入加速階段以來,商業銀行,尤其是中小規模的商業銀行的非利息收入增長極為迅速,而互聯網金融的發展也為我國商業銀行創新盈利模式提供了契機。從更長遠的角度來看,我國商業銀行的績效表現有望越來越好。

實際利率(R)與商業銀行經營績效之間呈正相關關系。實證結果表明,實際利率每提高1%,經營績效得分將會增加0.32。這說明市場上的資金供求狀況越是緊張,對資金的需求越大,越有利于商業銀行提高自身的經營績效。實際利率的上升,從長遠看,會使商業銀行融資成本上升,影響經營績效,但按照目前的中國國情,商業銀行主要的負債依然是居民存款,而實際利率水平的提高,反而有利于商業銀行通過銀行間市場等途徑通過放款獲益。因此,商業銀行應該積極應對改變,調整自身經營模式,以提高績效。

5 結論與建議

本文首先結合前人研究,系統地總結了利率市場化可能通過以下5個途徑對商業銀行經營績效造成影響:壟斷效應消失、利差縮小、利率風險、資源配置效應和商業銀行業務調整與創新能力提高。

其次,本文通過層次分析法計算并得出了我國的利率市場化指數。從實際結果來看,我國的利率市場化指數從2004年的0.71上升到了2015年的0.95,其中2011年后,利率市場化指數上升速度明顯加快。這表明,隨著利率市場化改革的加速,我國利率市場化改革的初級階段已經基本完成。

再次,本文構建了一套商業銀行經營績效的評價體系,并以此對主要商業銀行的經營績效進行了測算。

最后,本文通過實證檢驗,發現利率市場化指數和加權管制利差與商業銀行經營績效間存在著負相關關系,市場利率水平和商業銀行經營績效間存在著正相關關系。

具體看,在我國的利率市場化改革對商業銀行經營績效的影響方面,可以得出以下幾點結論:

首先,利率市場化對我國商業銀行的經營績效有著明顯的影響。其次,實際利率水平和管制利差對商業銀行的經營績效有顯著影響,且表現的方式不同。最后,利率市場化改革帶來的衍生效應會從多方面對商業銀行經營績效造成影響。

根據以上幾點結論,本文提出如下政策建議:

(1) 人民銀行在確定基準利率時應做多方面考量,更多關注“利率沖擊”問題,避免利率大幅度波動對商業銀行造成的震動,從而幫助商業銀行逐步調整自身經營,以適應改革后的需要。

(2) 商業銀行應該建立起一套行之有效的利率風險管控機制,以幫助自身克服利率風險,減少利率風險帶來的損失,提高整體的運營安全性。

(3) 商業銀行應積極推動金融創新,調整自身經營模式,加強人才儲備。在建立有效的風險管控機制的基礎上,商業銀行應積極推動經營創新,結合新型金融模式,改變自身網點的服務模式,將網點從傳統的存取款業務辦理模式轉變為為客戶提供金融服務,以應對時代變化。同時,考慮到利率在商業銀行經營績效中的重要地位,加強金融創新,保證資金的合理配置和運用。這種改變帶來的好處也在一定程度上與本文的實證結果相印證。商業銀行可以通過加強客戶信用風險體系建設,精準定位客戶需要,改變以往貸款發放更關注風險的模式,使風險與收益并重,從而提高自身的資金運用效率。同時,商業銀行可以加強資產證券化建設來應對利率風險,并通過大數據等方法建立利率風控模型和存貸款定價模型。此外,商業銀行應當繼續注重提高非利息收入的比重,減輕利率風險對經營績效造成的影響。以上方法都需要商業銀行擁有相應的人才隊伍,因此,人才儲備和人才培養將會是商業銀行的重中之重。這方面,商業銀行可以與國內高校合作,定向培養大學生的有關能力,實現產業與研究培養相結合。

(4) 商業銀行應該提升自身的運營管理能力,注重成本管理,加強業務考核和業務能力培訓,加大信息技術投入,優化業務流程,在保證經營安全的情況下去繁從簡,控制運營過程中的浪費情況,在開源的同時做到節流。

[1] MCKINNON, RONALD I. Money and Capital in Economic Development[M]. Washington, D.C.: Brookings Institution, 1973.

[2] SHAW Edward S. Financial Deepening in Economic Development[M]. New York: Oxford University Press, 1973.

[3] Hellman,Murdock,Stiglitz. 金融約束: 一個新的分析框架[J]. 經濟導刊, 1997(5):42-47.

[4] 龐巴維克. 資本與利息[M]. 北京:商務印書館,2010.

[5] 凱恩斯. 就業利息和貨幣通論[M]. 北京:中國社會科學出版社, 2009.

[6] 漢森. 貨幣理論與財政政策[M]. 太原:山西經濟出版社, 1992.

[7] 王舒軍. 中國利率市場化進程測度及效果研究——基于銀行信貸渠道的實證分析[J]. 金融經濟學研究, 2014(6):76-85.

[8] 張孝巖,梁琪. 中國利率市場化的效果研究——基于中國農村經濟數據的實證分析[J]. 數量經濟技術經濟研究, 2010(6):35-46.

[9] 郭梅亮,徐璋勇. 商業銀行凈利差決定因素研究的進展與評述[J]. 國際金融研究, 2012(2):49-57.

[10] 張毅,劉婕琳,何英. 地方法人金融機構利率定價能力評估體系建設實證研究———基于層次分析法的指標體系設計及應用[J]. 金融經濟, 2013(2):54-56.

[11] 金中夏,洪浩,李宏瑾. 利率市場化對貨幣政策有效性和經濟結構調整的影響[J]. 經濟研究, 2013(4):69-82.

Research on the Influence of Interest Rate Liberalization to The Operating Performance of Commercial Bank

DAIWei,WANGYing

(College of Economics and Management, Shanghai Ocean University, Shanghai 201306, China)

Interest rate liberalization is one of the reform in our country. China’s commercial banks have to improve their competitiveness in order to cope with the challenges. This paper hopes to analyze the impact of interest rate liberalization on the performance of commercial banks to provide a reference for commercial banks to adapt to the interest rate liberalization. This paper constructs the interest rate liberalization index and the performance evaluation system about this problem. The empirical results show that interest rate liberalization and the increase of interest spreads will have a negative impact on the performance of commercial banks, while the economic growth and the increase of real interest will help commercial banks to improve business performance.

interest rate liberalization; operating performance; analytic hierarchy process; principal component analysis

2017-03-11

戴 煒(1992-),男,上海人,碩士研究生,研究方向:利率市場化。E-mail: 871516753@qq.com 王 穎(1965-),男,副教授,研究專長:金融、證券。

1005-9679(2017)04-0097-07

F 270.3

A

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

消費導刊(2017年20期)2018-01-03 06:27:21

數學理論與應用(2016年1期)2016-02-28 09:26:09

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02