金融道德風險影響下銀行貸款上限的決策研究

2017-09-03 10:11:02賈雪凝

上海管理科學 2017年4期

賈雪凝

(上海交通大學 安泰經濟與管理學院,上海 200030)

金融道德風險影響下銀行貸款上限的決策研究

賈雪凝

(上海交通大學 安泰經濟與管理學院,上海 200030)

以中小企業融資困難為現實背景,基于報童模型,研究了銀行面對有需求風險和金融道德風險的零售商時,如何給出最優的貸款上限以降低潛在的違約損失,以及缺乏運營資金的零售商如何優化訂貨決策和信貸決策。結論表明了零售商是否提出貸款要求、銀行是否批準取決于市場上金融道德風險;而金融道德風險是否會真正轉化為行動,則取決于該行為的實施成本。

供應鏈金融; 金融道德風險; 貸款上限

研究的現實背景為制造行業的中小企業在供應鏈運作過程中受到自有資金的限制而向銀行展開的信貸融資活動。中小企業必定存在信貸融資的需求,然而接受來自中小企業的信貸意味著銀行期末可能要面對違約風險,即債權無法收回,并且這一風險水平高于向成熟期企業借貸的情形。

本文所指的違約風險,其根本來源由需求風險和道德風險兩者構成。文中將金融道德風險作為制造業的中小企業的特有風險進行重點研究,是因為相對于成熟型企業,中小企業更難掌握制造的關鍵環節和核心技術,在經濟波動和技術更新換代的浪潮中,處境往往更加艱難。再加上高級管理人員的素質參差不齊,缺乏危機處理的經驗,更有可能發生高管在資不抵債時卷款逃走的情況。近年來,由于資金鏈斷裂導致工廠倒閉的事件層出不窮,已經證明了這一點。

本文建立的系統中,銀行代表上述背景中的債權人,以零售商代表中小企業,探討的主要問題是當銀行面臨來自眾多零售商的信貸需求,并且無法區分其中多少零售商具有金融道德風險的情況下,如何給出統一的貸款上限以最大化降低潛在損失。

1 文獻綜述

本文對市場中零售商構成的設定參考了Tirole[1]在The Theory of Corporate Finance中的做法,建立和求解模型則以報童模型為基礎,引入金融道德風險作為新變量。在供應鏈金融領域的研究中,更多著重于在不同的情景下考慮零售商與供應商之間、零售商與銀行之間的契約設計,得出了結論如銀行若使用貸款上限作為約束手段,這對本金較少的零售商才會起作用,對富有的零售商則需限制利率水平[2]。再比如供應商提供優化的商業信用后,零售商會放棄銀行融資而轉向商業信用,此時供應鏈效率也會提升[3]。

在金融道德風險對企業融資效率的影響方面,Burkart等[4]的研究較為經典:在供應商和銀行同樣面對有金融道德風險的零售商時,供應商面對的潛在損失比銀行要小,因為轉移資產的效率往往低于轉移資金。

本文所指道德風險為廣義上的金融道德風險[5],即金融活動的參與者利用市場信息的不對稱性或其他優勢,在活動中違背金融交易規則,以達到謀私利的目的。在本文中表現為中小企業的所有者或管理者在取得借款后不按照合同約定投入生產,而是將部分或者全部資金轉移到私人名下的行為。

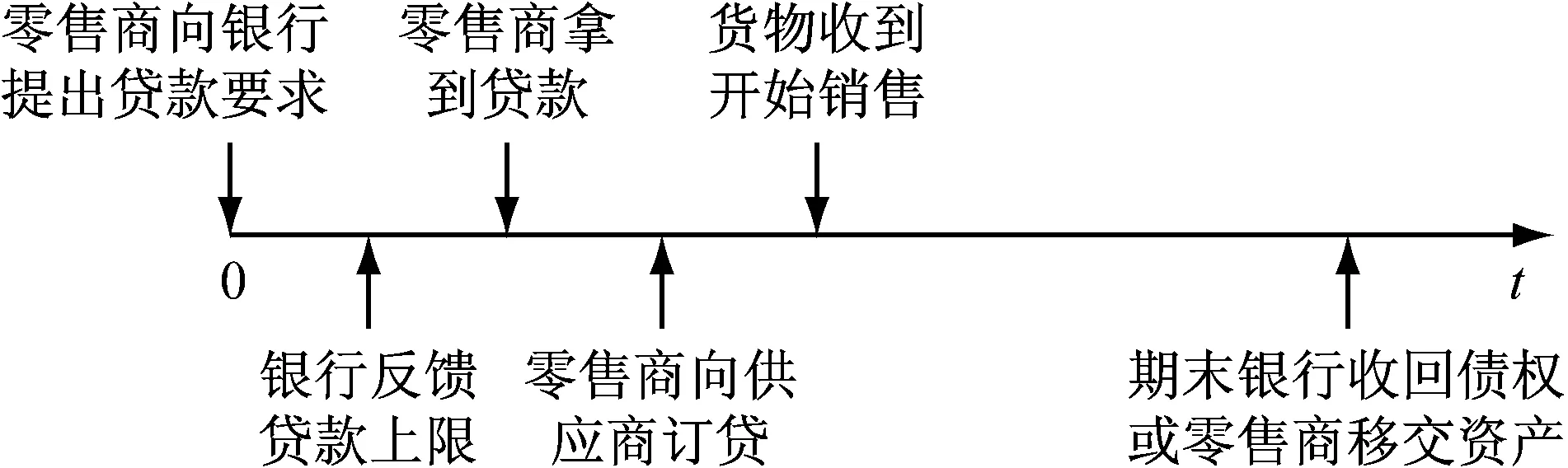

2 模型設定

本文設定系統中有一個零售商、一家銀行,雙方的博弈以Stackelberg模型為基礎[6],零售商沒有本金,向銀行借款投入經營。零售商面對的市場需求ξ(ξ>0)呈離散分布,有高、低兩種類型,對應ξ1、ξ2兩個固定常數。面對高需求,零售商可以售完所有存貨,且能夠償還全部銀行貸款;低需求非常小,零售商期末囤積了大量存貨且無法償債,只能將所有的存貨及收入移交給銀行,即ξ1>ξ2。

零售商面對ξ1、ξ2兩種需求的概率分別為:

零售商有好、壞兩種類型,區別在于銷售季中零售商是否會轉移借款以中飽私囊。文中設定好零售商沒有金融道德風險,在任何情況下都不會轉移資金;壞零售商則一直有此風險。相信在一個公正的市場環境下,壞零售商必須采取法外手段才能轉移資金,他必將為此付出成本,因此,設定資金轉移效率φ,即:

φ=轉移一單位資金獲得的私利, 0≤φ≤1

1-φ為壞零售商轉移單位資金付出的成本,即假如壞零售商轉移資金金額為n,最終其私人賬戶中收到的金額只有nφ。

零售商在銷售季開始能夠獲知的信息為:①單位訂貨成本w;②單位銷售價p=1;③類型;④資金轉移效率φ;⑤市場需求ξ的概率分布。未知的信息為其本季具體將面對的市場需求。根據已知信息,零售商將對如下變量做出決策:①訂貨量Q;②貸款金額L。

因此,好零售商的期末現金流模型為:

(1)

壞零售商的期末現金流模型則在報童模型的基礎上改進為:

(2)

零售商將根據模型的優化結果向供應商提出訂貨量Q*,向銀行提出貸款金額L*。銀行收到這一信號后,將結合其他市場公開信息反饋可借出的金額。其中,銀行無法獲知零售商的具體類型,只知道市場中好零售商和壞零售商所占比例。設定好零售商的比例為α,壞零售商的比例為1-α,其中0≤α≤1,為外生變量。

當宏觀經濟形勢良好,內需旺盛,企業資金周轉正常時,市場上的好零售商比例將會增加,對應α接近1。當總體經濟蕭條,消費減少時,零售商的銷售收入預期下降,覆蓋運營成本的難度增加,很容易產生金融道德風險,此時市場上壞零售商的比例α接近0。

銀行如果放貸,則一定要面對來自零售商的違約風險。當對手方為好零售商時,該風險由市場需求風險引起;當對手方為壞零售商時,則是由市場需求風險和金融道德風險共同引起的。假設所有壞零售商中,轉移資金導致違約的比例為β,0≤β≤1。

因此在銷售期初,銀行已知的信息為:①零售商的貸款需求L*;②對手方為好零售商的概率α;③壞零售商轉移資金致使違約的概率β。

銀行除了控制違約風險,還要求期末現金流不小于將相同金額投資于無風險項目所取得的回報,即期末收回金額盡可能不大于機會成本。由于零售商為有限責任的企業,以凈資產為限對債務人承擔責任。考慮了零售商的有限責任和機會成本后,銀行的期末利潤模型為:

Q},L(1+r)}]-L(1+rf)

(3)

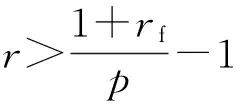

值得一提的是,本文在整個過程中將貸款利率r作為外生變量處理。在現實市場上,非金融類企業若向銀行提出信用貸款,其貸款利率往往受到多種因素影響,如信用溢價、流動性溢價、發行主體信用評級等等。因此,貸款利率r的確定過程較為復雜,而這并不是本文的研究重點。r在文中作為外生變量,變動范圍為rf 零售商和銀行的博弈過程可以總結如下:在銷售期初零售商就已知本身類型,并向銀行提出貸款需求;銀行收到該信號后,反饋給零售商是否發放貸款以及相應的貸款上限。圖1所示為零售商和銀行的博弈過程。 圖1 零售商和銀行的博弈過程 模型涉及變量如表1所示。 表1 模型涉及變量 零售商參與經濟活動的前提是有利可圖,因此條件w(1+r)≤P,即w(1+r)≤1至少應得到滿足。為償還期末負債本金及利息,好零售商將使訂購量至少覆蓋期末應付款的總額,即L(1+r)≤Q≤L/w。此外,從上一節的描述中可以推理出,ξ1、ξ2分別滿足ξ1≥Q≥ξ2,其中ξ2非常小,無法覆蓋零售商的運營成本。 證明 令好零售商的期末現金流為πr1,從式(1)可以算出,當ξ=ξ1時,零售商期末掙得Q-L(1+r) ;當ξ=ξ2時,πr1=[ξ2-L(1+r)]+=0。因此,可得到πr1的表達式: πr1=p[Q-L(1+r)] (4) φ (5) 壞零售商將盡可能多借資金,并全部轉移。Q≥L(1+r)時,他也許出于名譽維護的考慮,試圖將部分資金投入經營,部分轉移。期末現金流公式的推理過程和結論1相同,即: πr2=(p-φw)Q+[φ-p(1+r)]L 當p>φw,即φ 最大的現金流為 當p≤φw,即φ≥p/w時,最優決策及現金流與Q 銀行知道好零售商和壞零售商的最優決策都是借得盡可能多,因此銀行無法從零售商發出的信號中判斷其類型,只能結合其他公開信息給出統一的貸款上限。 令m=α+(1-α)(1-β),可以改寫銀行的期望利潤模型為: (6) 時,銀行才有可能借款。 結論3 當利率和單位訂貨成本滿足r=1/w-1>rf時,市場上金融道德風險最大。好零售商不參與經營,壞零售商取得借款就會轉移資金,最終市場上將沒有借貸活動發生。 結論4 當外生變量p,w,r滿足 (7) 結論5 當p,w,r滿足 時,銀行會拒絕貸款。 (8) 本文建立的模型描述了銀行與同時具有信貸需求和金融道德風險的零售商的博弈過程。在設定中將市場中的零售商分為堅持誠信經營和具有道德風險的好、壞兩類,通過推理發現市場利率過高會導致好零售商放棄經營,同時交易中金融道德風險和資金轉移效率都會增加,致使將金融道德風險付諸行動的壞零售商越來越多。在最惡劣的情況下,銀行為了自保將停止金融交易活動。 市場利率偏低的情況下,壞零售商數量將越來越少。在最好的情況下,市場上全部是好零售商,金融道德風險不存在。此時銀行只需要考慮需求風險可能帶來的潛在損失,結合市場利率和零售商取得高需求的概率決定相應的貸款上限。 在大部分情況下,市場利率都處在中間位置。此時零售商和銀行的行動受到市場中好零售商比例的影響。在該比例高于閾值時,即在總體經濟條件足夠樂觀的情況下,個體的零售商才會參與經營,并向銀行提出信貸要求。當經濟總體衰退,壞零售商數量偏多時,銀行會判斷提供貸款很可能帶來損失,此時銀行會拒絕提供貸款。此時即使個體零售商有意愿參與經營,但由于借不到資金也只能放棄。 除此之外,研究發現壞零售商并不總是轉移資金。只有當資金轉移效率高于一定閾值,轉移資金帶來的利益大于誠信經營的利潤時,壞零售商才會付諸行動。如該效率低于閾值,壞零售商和好零售商的表現并無區別。此外,需求風險和金融道德風險不會同時產生,如果該零售商認為維持聲譽比牟利重要,那他會將所有資金投入經營中;如果他更看重牟利,那么最優策略是全部轉移資金。 對銀行來說,最優的情況是市場發展樂觀,零售商誠信經營,并且有高需求;次優的情形是對方雖然誠信經營,但市場需求太低,期末零售商破產,銀行沒收其所有資產作為補償;最差的結果是貸款完全損失,此時銀行必定是在資金轉移比率較高的情況下碰上了壞零售商。 [1] TIROLE J. The theory of corporate finance[M]. Princeton University Press, 2010. [2] BUZACOTT J A, ZHANG R Q. Inventory management with asset-based financing[J]. Management Science, 2004, 50(9): 1274-1292. [3] KOUVELIS P, ZHAO W. Financing the newsvendor: supplier vs. bank, and the structure of optimal trade credit contracts[J]. Operations Research, 2012, 60(3): 566-580. [4] BURKART M, ELLINGSEN T. In-kind finance: A theory of trade credit[J]. The American Economic Review, 2004, 94(3): 569-590. [5] 袁贊禮. 金融道德風險防范研究[D]. 北京:北京交通大學, 2014. [6] 張維迎. 博弈論和信息經濟學[J]. 上海: 上海人民出版社, 1996. Research on the Effect of Financial Moral Hazard to Bank’s Decisions on Credit Limit JIAXuening (Antai College of Economics & Management, Shanghai Jiao Tong University, Shanghai 200030, China) The model describes and tries to provide solutions to the difficulty that small enterprises have when they ask for financing help from the bank. It combines Newsvendor model and financial moral hazard, and researches how the bank should decide credit limit when it is unclear whether the borrower has moral hazard or not. The conclusion clarified that the bank’s decisions and the retailer’s actions depend on the financial moral risk level on the whole market, and whether or not the retailer will jeopardize the bank through diverting the loan is affected by the implementing cost. supply chain finance; financial moral hazard; credit limit 2016-11-09 國家自然科學基金項目(71272116) 賈雪凝(1992-),女,上海人,碩士研究生,研究方向:供應鏈金融。E-mail: Melaniejia@163.com 1005-9679(2017)04-0104-06 F 224; F 274; F 832 A

3 零售商的決策分析

4 銀行的決策

5 結論

猜你喜歡

股市動態分析(2020年13期)2020-08-12 05:25:53股市動態分析(2020年12期)2020-08-12 05:25:33股市動態分析(2020年11期)2020-08-10 08:54:37股市動態分析(2020年10期)2020-08-10 08:53:55金橋(2018年12期)2019-01-29 02:47:36知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40High Technology Letters(2017年3期)2017-09-25 12:53:30中國老區建設(2016年3期)2017-01-15 13:53:21創新作文(小學版)(2016年20期)2016-08-22 09:11:22中國工程咨詢(2016年10期)2016-01-31 03:12:10