水資源資產負債表構建的若干問題探析

2017-09-03 10:56:25倪書陽孫付華沈菊琴

水利經濟 2017年4期

關鍵詞:核算

倪書陽,孫付華,沈菊琴

(河海大學商學院,江蘇 南京 211100)

水資源資產負債表構建的若干問題探析

倪書陽,孫付華,沈菊琴

(河海大學商學院,江蘇 南京 211100)

在分析國內外水資源資產負債表研究現狀的基礎上,剖析了現行水資源資產負債表理論研究中存在的主要問題:沒有明確的水資源資產概念、會計主體不明晰、缺乏合理的會計分期、水質未與水資源資產關聯、沒有統一的水資源資產(負債)核算方法。通過研究得到以下結論:通過現代科學技術手段取得但因未投入使用而未發揮效益的水資源可作為潛在水資源資產,當其實際帶來經濟利益時方可稱為水資源資產;水資源資產負債表的會計主體可以是國家、流域、地方政府,將來隨著水資源管理的完善也可以是某一供水系統;水質應與水資源資產賬戶密切聯系;可綜合采用日歷年度和水文年度進行會計分期;應按一定標準統一水資源資產(負債)核算。

水資源資產;負債;水資源資產質量;水資源管理

隨著經濟的發展,我國面臨水污染嚴重、水資源緊缺等問題。近年來,國家對自然資源資產負債表的構建極為重視,水資源資產作為自然資源資產的重要組成部分,也引起了高度關注。2013年1月,國務院辦公廳出臺《關于實行最嚴格水資源管理制度考核辦法的通知》,明確采用評分法對各省、自治區、直轄市的最嚴格水資源管理制度目標完成、制度建設和措施落實情況進行考核。2013年11月,中國共產黨第十八屆中央委員會第三次全體會議通過了《關于全面深化改革若干重大問題的決定》,提出將資源管理、環境保護、生態修復等作為生態文明制度建設的重要組成部分,探索編制自然資源資產負債表,并針對自然資源資產對領導干部實施離任審計。“十三五”期間實行最嚴格的水資源管理并提出要“提高經濟發展綠色水平”。

2014年下半年,水利部負責推動水資源資產負債表的編制,并組織啟動了“編制水資源資產負債表”研究工作。2015年11月,國務院辦公廳發布自然資源核算試點方案,在內蒙古呼倫貝爾市、湖南婁底市、貴州赤水市、浙江湖州市、陜西延安市展開試點,試點內容主要為探索編制土地資源、林木資源、水資源以及礦產資源資產負債表。2016年,江蘇省印發編制自然資源資產負債表試點方案,計劃在2016年5月至2017年3月間進行試點工作。水資源資產負債表的編制,是落實《關于全面深化改革若干重大問題的決定》和推動水利發展與改革的一項重要工作,也是我國今后落實最嚴格水資源管理制度、對領導干部實行自然資源資產離任審計和終身追究生態環境損害責任以及加強水資源資產化管理的重要依據。

我國現行的水資源資產負債表的構建中存在著諸多問題,如水資源資產概念模糊、會計主體不明晰、對如何進行合理的水資源會計分期欠缺考慮、水資源資產及其質量沒有對應反映等。為此,本文針對水資源資產負債表構建中的這些問題進行初步探討,為水資源資產負債表理論研究的逐步完善、水資源資產負債表的合理構建,以及提高水資源資產管理水平和經濟發展綠色水平提供借鑒。

1 研究現狀

1.1 國外研究現狀

美國、加拿大、日本、澳大利亞等國均已開展對水資源資產負債表的研究并已取得諸多理論成果,多數研究基于綜合環境經濟核算體系(system of environmental-economic accounting,SEEA)和水環境經濟核算體系(SEEA-water,SEEAW)兩大體系展開,研究內容涵蓋水資源分類、水賬戶設置、水審計、可持續發展背景下水資源管理中的應用等多個方面。

Vardon等[1]就聯合國發布的SEEAW體系進行了解讀,同時總結了SEEAW體系在全球推廣實施的情況及問題(以澳大利亞、奧地利、墨西哥為例)。結論中強調了國家統計局、水文機構及氣象部門的重要作用,提出各國的統計部門和水務機構需要共同努力,以產生一個涵蓋用水的經濟和環境方面的完全一體化的水賬戶系統。Serafy[2]對環境會計的發展進行了總結回顧,著重對SEEA體系進行介紹和論述,認為SEEA2012值得推廣運用于所有的自然資源,包括水、土壤、魚、牲畜、能源、森林、礦物等。盡管SEEA2012對蓬勃發展的生態經濟學起到了促進作用,但不能替代調研和數據分析,調研和數據分析對自然資源資產負債表的構建尤為重要。Borrego-Marín等[3]建議基于SEEAW的標準來計算成本回收率,若能廣泛采用將提高歐洲聯盟和全世界各區域國家和部門之間的可比性和知識共享性。在統計年限的確定方法上,SEEAW體系劃分了水文年和日歷年,并根據水文年對水文數據進行調整[4]。

切合可持續發展的主題,Cocks等[5]將水審計和節水實踐應用于采礦和礦物加工部門,作為水資源資產負債表報告的量化工具,提出在金礦開采環境中的水審計過程,可為可持續資源合作研究中心(CSRP)建立適當的水資源管理框架提供參考。Widomski[6]介紹和分析了可持續發展背景下5種常用的工業用水會計方法:工業水資源會計(在可持續發展評估中應用有限)、水足跡、生命周期評估法(LCA)、 WBCSD全球水工具、GIMI水資源可持續發展工具以及其他的替代方法。

1.2 國內研究現狀

a. 資產負債表相關概念的研究方面,主要包括水資產、水負債和水權益概念的界定。具有代表性的觀點有:沈菊琴等[7]認為水資源資產是由水利工程供給且能為人們所用,或由水利工程調控將能夠被人們使用,或水質經改善后可以被使用的這部分水資源。焦若靜等[8]類比資產的定義,認為自然資源負債可理解為由國家擁有或控制的、經濟利益很有可能流出國家的負債。朱友干[9]認為水資源資產的來源可看成是先祖遺留的資源,被該流域的人民所享有,并主張將水資源權益界定為所有者權益。陳波等[10]認為我國水資源的最終所有權應屬于全體人民,其管轄權由政府代為行使。

b. 構建水資源資產負債表框架及水資源會計理論體系研究方面,柴雪蕊等[11]基于水量、水質兩個角度探索編制了適用于管理考核的水資源資產負債表框架,分別列示期初資產、變化量、期末資產3個分表,水量部分分地下開采水量、生產用水、生活用水、生態用水,水質部分分Ⅰ~Ⅴ類水質進行統計核算。王征等[12]從水資源資產、負債、收益及成本費用等方面對水資源會計要素進行了確認,并以會計中的借貸記賬法來記錄水資源的取得、耗費、所得收益等事項,構建了補充報告模式下的水資源資產負債表。朱友干[9]從水資源價值的角度構建了水資源資產負債表的簡易框架。

c. 水資源資產負債表與國家資產負債表、自然資源資產負債表關系的研究方面,焦若靜等[8]通過分析西方國家水資源資產負債表的內容及其與國家資產負債表的關系,以及我國在這一領域的理論和實踐,提出編制適合我國國情的水資源資產負債表,應從核算對象、計量方式的選擇以及如何納入自然資源資產負債表,乃至納入國家資產負債表這三方面來考慮。柴雪蕊等[11]將水資源資產負債表與綜合環境核算體系(SEEA)、國家資產負債表(SNA)進行比較,提出編制水資源資產負債表的必要性和迫切性。

d. 借鑒國外先進經驗方面。陳波等[10]詳細介紹了澳大利亞水資源會計準則,論證了借鑒澳大利亞水資源會計準則的成功經驗對研究和構建我國水資源會計準則的必要性。劉汗[13]總結了澳大利亞水資源會計核算經驗對我國編制水資源資產負債表的啟示,提出開展水資源會計核算試點、加快制定水資源會計準則、突出水資源會計政府監督的權威、加強水資源會計的聯合比較研究等建議。

綜上,國外基于SEEA與SEEAW兩大體系對水資源資產負債表展開了研究。具體來看,國外對于水資源資產分類、水資源會計報表編制、水審計等方面均有涉及,尤其注重國民經濟核算。近年來我國已有學者開始對水資源資產、水資源資產量核算、水資源資產價值等理論進行研究,但相關成果較少。

總體看來,目前的理論研究存在一些缺陷:如國外編制水資源資產負債表時未考慮水質的計量和披露;國內的研究仍處于起步階段。

2 水資源資產負債表的構建

2.1 水資源資產概念界定

要合理編制水資源資產負債表,首先要理清水資源資產與水資源的異同。對于水資源,2012年聯合國科教文組織的定義為“可以利用或可能被利用的水源,此水源當有足夠的數量和可用的質量,并滿足一定時間地點內利用的需求”[14]。而水資源資產,相比于水資源更多強調資產的概念,并非自然界內所有的水資源都是水資源資產,如南極冰川水、被植物或農作物吸收的水等,不能通過現代科學技術手段為人們所控制和利用,并帶來經濟效益,這樣的水資源不符合資產的要求,無法稱之為水資源資產。

在水資源資產的概念界定上,甘泓等[15]借鑒澳大利亞水資源核算制度的經驗,將水資源資產定義為水權益主體擁有的水量或水權或其他關于水的債權,或為擁有這些權益而具有的管理職責,個人、團體或利益相關者集體可為此而獲得利益。柴雪蕊等[11]認為水資源資產是指滿足收益性、稀缺性、經濟性、權屬性、有償性的水資源,在編制水資源資產負債表時,應著重考慮易于測算、可被經濟活動利用的那部分水資源。陳建明[16]認為水資源資產的范疇包括全部水資源,但在對水資源的管理中,不是所有的水資源都能進行資產核算,因此要區分可開發利用的水資源資產和不可開發利用的水資源資產。

這些定義更多關注了水資源資產的取得,而忽視了人們對水資源的需求以及這部分水資源能否切實帶來經濟效益。水資源資產應與需求相關聯,超出人們需求不能帶來經濟效益的這部分水資源不能稱之為水資源資產。

沈菊琴等[17]提出水資源資產應具有5個特征:①可以利用現代科學技術手段從自然界中完全取得;②處于可使用狀態;③為一定主體所擁有或控制;④其資產價值可用貨幣計量;⑤能為人們帶來經濟效益。符合以上條件的水資源可稱為水資源資產。該定義相對而言較為全面,考慮到水資源資產的取得,提出水資源資產應處于可使用狀態,但卻沒有考慮水資源的具體使用及強調實際使用后帶來的經濟收入。我國水資源的供給量和實際使用量是有很大偏差的,只有在使用過程中才能真正成為水資源資產,可用但沒有投入使用的這部分水資源可作為潛在水資源資產來處理。

明確水資源資產的概念,是編制水資源資產負債表的基礎。從水資源管理角度出發,提出水資源資產和潛在水資源資產兩個概念。

a. 水資源資產:可以用現代科學技術手段完全取得、為相關管理部門擁有或控制、資產價值可用貨幣計量、已為人們所使用并切實帶來經濟收入的這部分水資源。

b. 潛在水資源資產[18]:①目前在自然界內不能完全取得且為人們所用,但隨著科學技術的發展、管理水平的提高將來可被開發利用并被合理估值的水資源;②目前可以完全取得但超出人們的需求無法發揮其效用,將來很有可能被使用且帶來經濟效益的水資源;③因水污染等問題目前無法使用,但隨著將來水環境的改善可達到使用狀態的水資源。

潛在水資源資產中有一部分可以形成資產(經營性資產),一部分可形成非經營性資產(具有公益性質無法獨立發揮經濟效益),還有一部分只能作為水資源(未投入使用)。

2.2 會計主體的確定

會計學中的會計主體是指會計工作所服務的單位或組織,是會計核算的空間范圍,目前在水資源資產負債表的研究中,對于水資源資產核算的會計主體尚沒有統一、明確清晰的劃分,而會計主體是編制水資源資產負債表所必須明確的前提。

與企業具有明確單一的主體不同,水資源資產核算的會計主體(水資源資產會計核算的空間范圍)更為復雜。從納入國民經濟核算的角度,水資源資產核算的主體是國家;從流域管理角度,水資源資產核算的主體可以是一個流域(或一條河道),因為可以保證水資源資產統計的連續性和完整性,更全面地反映區域水量、水質情況,幫助區域制定有效的水資源管理計劃;從實施自然資源資產離任審計的角度,水資源資產核算的主體可以是一個區域(省、市、縣),以區域劃分有助于落實生態環境領導責任制,提升水資源資產管理水平;隨著管理水平的提高和技術條件的完善,未來水資源資產負債表的會計主體可以是一個供水系統(如農業供水系統、城鎮供水系統等),以全面反映供水體系的效率,更清楚地體現供水系統所發揮的效力。

水資源資產負債表的主體可以是國家、流域、區域(省、市、縣)、供水系統,比企業主體更加復雜。

2.3 水資源資產質量反映

水資源資產的質量與水資源量以及水資源資產量關系均十分密切。水利部2015年的《水資源資產負債表編制方案》分別設置了水資源資產及變動表、水資源質量及變動表兩張表,水資源資產及變動表將水資源資產劃分為地表水和地下水,核算地表水和地下水期初、期末存量及期間變化情況。水資源質量變動表則將水質劃分Ⅰ~Ⅴ類,并且按河流、湖泊、水庫、地下水分別核算期初、期末存量以及期間變化情況。該水資源質量變動表沒有充分考慮水資源資產的概念以及人們對于水資源資產的需求,未與水資源資產及變動表相關聯。

水資源資產應根據需求將其劃分為農業用水、工業用水、生活用水、生態用水等。水質只有達到一定標準和要求才可稱為水資源資產。如生活飲用水水質須達到Ⅲ類以上,工業用水一般要求達Ⅳ類水質,農業用水則不得低于Ⅴ類水質標準等。水資源水質與資產這兩者之間是緊密聯系的。如江蘇地區盡管水量充沛,但因水質污染嚴重、水環境差頻頻出現供水危機,給人們的生產和生活造成了很大影響。

本文的水資源質量特指水資源資產的質量。現行水資源資產負債表體系中盡管反映了水資源質量及變動情況、水資源資產及變動情況,但卻是針對所有水資源的。

水資源資產質量及變動表應緊跟于水資源資產賬戶,水資源資產質量應和水資源資產相對應。不同的用水對象對水資源質量的要求不同,可為每一類水資源(工業用水、農業用水、生活用水、生態用水)設置水質指標(紅線值),超過該水質指標則不能作為水資源資產,只能作為水資源負債,實際值低于指標的差額可作為水資源資產。水資源質量變好可以作為水資源資產增加,水資源質量下降可視情況看作水資源資產減少或水資源負債的增加。

水資源資產質量劣化(因水質變差突破相應指標而使其從水資源資產轉變為水資源負債)應在表格中予以警示,以便管理部門更直觀地看出水資源資產的變化,強化水資源資產管理,及時采取相應措施保護區域水資源。

2.4 水資源資產負債表分期

《編制自然資源資產負債表試點方案》(國辦發[2015]82號)中,提出自然資源核算期為每年的1月1日至12月31日,目前來看以日歷年作為核算周期是合理的。但在國外的相關研究中,Vardon等[4]提出在統計年限部分,盡管理論上在水資源量和經濟數據統計中應使用日歷年,但在實際操作中,由于水文循環的規律,水資源量和經濟數據可能難以用日歷年來準確統計,因此對于國民核算賬戶,許多國家使用一個財政年度,而對于水資源統計則可以使用水文年。水文年是以水文現象的循環周期為一年,在我國一般地區為3月或4月到次年的2月或3月。按水文年進行核算更能適應水文環境,符合自然規律,易于實際操作,便于進行水資源管理,且按水文年度核算考慮了水資源的蓄泄期,可以更好地反映水資源資產的管理水平。但水文年時間上具有不確定性,且我國的財政年度是自每年的1月1日起至12月31日止,與水文年度有所差異。

因水資源不同于其他自然資源資產,流動性強、變動頻繁、時空分布不均,加上水資源有豐水期、枯水期的特征,建議綜合采用水文年和日歷年兩種方法進行分期,不僅可以與國民核算賬戶相統一,還能及時反映水資源資產的變化情況和需求,為今后水資源開發管理提供決策依據。

2.5 水資源資產(負債)核算

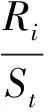

目前水資源資產負債表反映了水量和用水量,還需進一步核算水資源資產量,反映水資源資產的價值,因此水資源資產核算應包括實物量核算以及價值量核算兩大部分。水資源資產的實物量核算可采用實測法、體積法、開采實驗法等雨量線法[19]。王榮梅[20]提出計算公式如下:

(1)

E=∑(QiF)

(2)

式中:F為折合系數;Ri為資源實際規格(含量);St為標準資源規格(含量);E為折合量;Qi為實物量。

對于水資源價值量核算,目前還沒有統一的定論。現今評估水資源價值的主要方法有重置成本法、現行市價法、現值法、替代法、影子價格法等。本文認為未來隨著水資源價格體系的完善,可以市價法為主、其他方法為輔進行綜合核算。

對于水資源負債,美國、加拿大、日本、澳大利亞等國家均有研究,而國內有所欠缺。在水資源負債的確認上,SNA2008不承認非金融性資產(包括自然資源)存在負債項[17],且SEEAW中的5類賬戶中缺少反映資源損耗的負債項,在國內已有的研究中,對于水資源負債或不予確認,或簡單將其與企業資產負債表中負債的概念相類比,表述較為模糊。

在可持續發展理念指引下,水資源負債應依據一定的標準進行確認,更需要對環境恢復與補償成本進行研究,以對其合理計量。本文認為水資源負債可指為水資源資產的形成所付出的代價。具體來看,水資源負債一方面可以反映供水成本、水利工程投入、工程運行費用,另一方面也反映了水質保護的損失與投入、對恢復原有生態的補償等內容。

3 總結與展望

本文在總結國內外相關研究的基礎上,就目前普遍存在的問題進行了探析,提出水資源資產和潛在水資源資產的概念;編制水資源資產負債表的會計主體可以是國家,也可以是流域(或某個河道),某個區域(省、市、縣),隨著水資源管理的日益完善,也可以是某一供水系統;水資源質量應與水資源資產相關聯,將其列入對應賬戶中;水資源資產負債表以水文年分期具有一定的優勢,可考慮同時采用日歷年和水文年進行核算;水資源資產、負債應按一定標準予以確認及合理計量。

國家對水資源資產負債表的編制尚處于起步階段,很多方面還不成熟。本文僅就目前國內在編制水資源資產負債表過程中遇到的普遍問題進行初步探討。未來隨著相應問題的深入研究,水資源資產量及價值量的具體計量、水資源負債的確認計量、水資源資產會計處理中的賬戶設置等問題都會得到進一步的解決。

[1] VARDON M,LAGUNE R M,NAGY M.The system of environmental-economic accounting for water:development,implementation and use[M]//GODFREY J M,CHALMERS K. Water accounting.Cheltenham:Edward Elgar Publishing Limited,2012:32-57.

[2] SERAFY S E. On the fringe of green accounting—A review article[J]. Ecological Economics,2015,112:161-163.

[3] BORREGO-MARíN M M,GUTIéRREZ-MARTíN C,BERBEL J. Estimation of cost recovery ratio for water services based on the system of environmental-economic accounting for water[J]. Water Resources Management,2016,30(2):767-783.

[4] VARDON M,LENZEN M,PEEVOR S,et al. Water accounting in Australia[J]. Ecological Economics,2007,61(4):650-659.

[5] COCKS R J,HO G E,ANDA M. A water audit of Newmont’s Tanami goldmine operation,NT Australia[C]//World Gold Conference. Johannesburg:Southern African Institute of Mining & Metallurgy,2009:123-130.

[6] WIDOMSKI M. Selected methods of water resources accounting in the aspect of sustainable development[J]. Problemy Ekorozwoju,2014,9(9):141-150.

[7] 沈菊琴,陸慶春.淺談水權市場與水資源資產[J].中國水利,2003(8):10-11.

[8] 焦若靜,耿建新,吳瀟影.編制適合我國情況的水資源平衡表方法初探[J].給水排水,2015 (增刊1):214-220.

[9] 朱友干. 論我國水資源資產負債表編制的路徑[J]. 財會月刊,2015(19):22-24.

[10] 陳波,楊世忠.會計理論和制度在自然資源管理中的系統應用:澳大利亞水會計準則研究及其對我國的啟示[J].會計研究,2015(2):13-19.

[11] 柴雪蕊,黃曉榮,奚圓圓,等.淺析水資源資產負債表的編制[J].水資源與水工程學報,2016,27(4):44-49.

[12] 王征,崔瑛. 水資源會計核算淺析[J]. 當代經濟,2016(17):96-97.

[13] 劉汗.澳大利亞水資源會計核算的經驗及啟示[J].水利發展研究,2015,15(5):70-74.

[14] 萬咸濤. 世界和我國水資源質量工作的進展[J]. 水利規劃與設計, 2005(4):15-17.

[15] 甘泓,汪林,秦長海,等.對水資源資產負債表的初步認識[J].中國水利,2014(14):1-7.

[16] 陳建明.水資源資產管理體制研究[J].水利經濟,2016,34(5):18-22.

[17] 沈菊琴,杜曉榮,陸慶春. 水資源會計若干問題探討[J]. 生產力研究,2005(7):211-213.

[18] 沈菊琴,任光照.水資源資產量評估方法研究[J].人民黃河,1999,21(2):5-7.

[19] 陳燕麗,左春源,楊語晨. 基于離任審計的水資源資產負債表構建研究[J]. 生態經濟(中文版),2016,32(12):28-31.

[20] 王榮梅. 自然資源資產的計量基礎分析[J].中國市場,2015(52):200-201.

江蘇省大學生創新創業訓練項目(201610294052X);江蘇省社會科學基金(14EYC006);國家社會科學基金(15BGL054)

倪書陽(1996—),女,主要從事資源與環境會計研究。E-mail:1768243528@qq.com

10.3880/j.issn.1003-9511.2017.04.003

TV213.4

A

1003-9511(2017)04-0012-04

2017-03-07 編輯:胡新宇)

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

現代經濟信息(2020年34期)2020-06-08 06:02:48

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年11期)2019-01-14 03:07:12

國際商務財會(2017年8期)2017-06-21 06:14:18

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:19

濰坊學院學報(2016年6期)2016-04-18 13:57:07

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25