大數據征信背景下貴州省小微企業信用評分模型探討

2017-09-03 10:07:10周美伶朱元蘭

福建質量管理 2017年8期

周美伶 朱元蘭

(貴州財經大學數統學院 貴州 貴陽 550000)

大數據征信背景下貴州省小微企業信用評分模型探討

周美伶 朱元蘭

(貴州財經大學數統學院 貴州 貴陽 550000)

近年來,我國經濟增長飛快,各行各業都得到了蓬勃發展。我國小微企業在我國經濟發展中有不可替代的作用。我國小型微型企業所占比重達94.15%,貢獻了全國50%以上的稅收。然而,由于小微企業中小企業管理制度不完善、經營能力不強、企業信用制度不健全等原因,我國小微企業在信用評級和獲得金融機構融資等方面處于非常弱勢的地位。從2015年開始,互聯網領域和大數據技術開始飛速發展,大數據征信為小微企業信用評估和小微企業融資能力帶來了曙光。大數據征信背景下信用評分模型和信用評分體系主要是解決中小企業在融資過程中遇到的信息不對稱和融資困難的問題。本文將主要研究這兩個問題,希望能對貴州省和我國全國范圍內的小微企業和金融機構的信用評估和融資領域提供經驗借鑒。

大數據征信;小微企業;信用評分;模型探討

一、大數據征信發展的現狀

根據世界銀行對征信的定義,征信是金融市場發展的重要基礎設施。其根本作用是解決交易雙方信息不對稱的問題,隨著互聯網、大數據技術的發展,大數據征信開始在全世界范圍內蓬勃發展起來。大數據征信是指運用大數據技術重新設計征信評分模型和算法,通過多維度的信用信息分析、整合和挖掘,對包括財務數據在內的結構化數據進行采集和分析,最終形成對個人、企業、社會團體的信用評價。(2015年國務院出臺了多項政策鼓勵大數據征信與互聯網金融業的發展,比如《關于積極推進“互聯網+”行動的指導意見》、《關于運用大數據加強對市場主體服務和監管的若干意見》、《關于促進互聯網金融健康發展的指導意見》等,主要提出積極培育和發展社會化征信服務,推動大數據在行政管理、公共服務以及在金融領域的應用;利用大數據技術發展征信和加強征信體系建設等。(

在過去的5年,借助于大數據產業的發展,貴州省地區生產總值年均保持兩位數增長,年均增速12.5%,高于全國4.7個百分點。主要經濟指標連續5年高于西部、高于全國,位居全國前列。同時吸引了中國移動、中國電信、中國聯通三大運營商相繼落戶,包括IBM、惠普、富士康、微軟、阿里巴巴、浪潮、騰訊、華為、百度在內的200多家知名企業巨頭紛紛入黔尋寶。“十二五”期間,中央企業到貴州投資項目達310個,合同投資金額達4248.1億元,到位投資達2291.3億元。2015年,中國首家大數據征信中心和大數據資產評估中心落戶貴陽,在維護數據倫理、確保數據安全、規范數據采用的數據價值體系以及數據資產交易與投融資發展、大數據交易的量化價值評估等方面將迸發出新的活力。

二、大數據征信與小微企業信用評分的融合應用

小微企業是國民經濟的重要組成部分,然而融資難、融資貴是小微企業發展的瓶頸。小微企業由于沒有相關征信信息和抵押品等原因,一直很難享受到銀行的金融服務。如何為小微企業提供便捷的融資服務,降低小微企業的融資成本是當前學術界研究的熱點問題。

在互聯網金融領域大數據征信技術與小微企業信用評估的融合應用案例有很多。比如芝麻信用模式,其以阿里公司的大數據分析為基礎,對交易網站的行為數據進行采集、整理、加工,再經過第三方認證以及深度挖掘和評估,形成對客戶的風險定價;京東金融模式,京東金融依托于本身的電商和物流平臺,分析商家的銷售、采購、財務、物流數據,評定商家的信用分數。同時,京東推出的新型互聯網信貸業務京東白條也是依據消費者在其平臺上的消費記錄、還款記錄等信用數據對消費者提供小額度的白條業務,這些技術都是大數據征信的具體應用。

三、貴州省小微企業信用評分模型的構建方法借鑒——以拍拍貸為例

拍拍貸于2007年在上海正式成立,是國內首家純信用無擔保的P2P網絡信貸公司,是政府認可的互聯網金融平臺。拍拍貸致力于搭建一個安全、高效、誠信、透明的互聯網金融平臺,擴寬投資者渠道。拍拍貸作為互聯網金融第一家公司備受關注。其一,拍拍貸擁有行業內最大的用戶數據;其二,拍拍貸的獨立性非常高,使其能擺脫很多束縛更好的為廣大用戶提供優質服務。

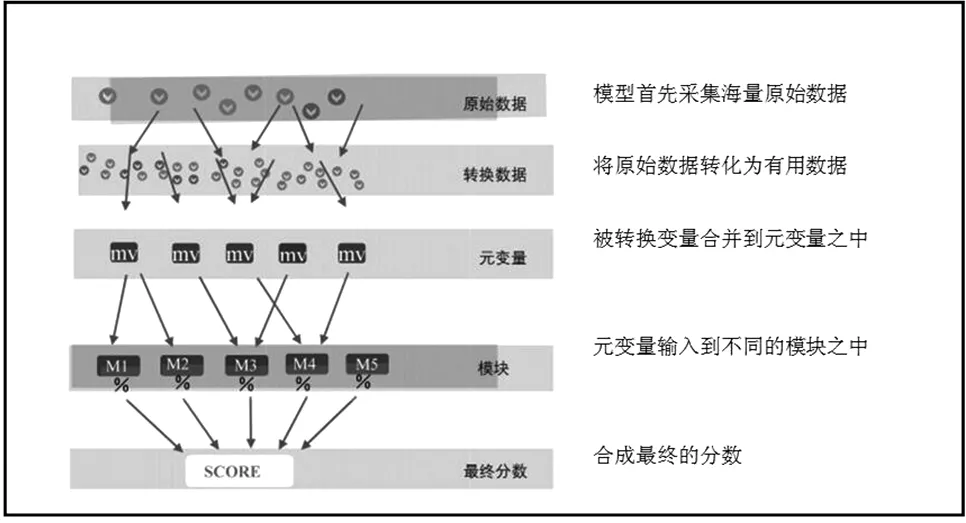

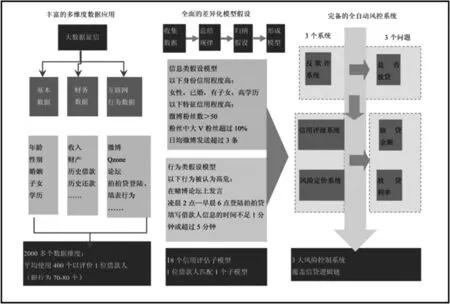

圖1 大數據技術分析征信數據的基本原理

圖2 拍拍貸公司運用大數據征信技術對接待人進行信用評估的模型

資料來源:《大數據征信破解小微企業融資困境探討——以拍拍貸為例》

四、貴州省小微企業信用評分體系建立的探索

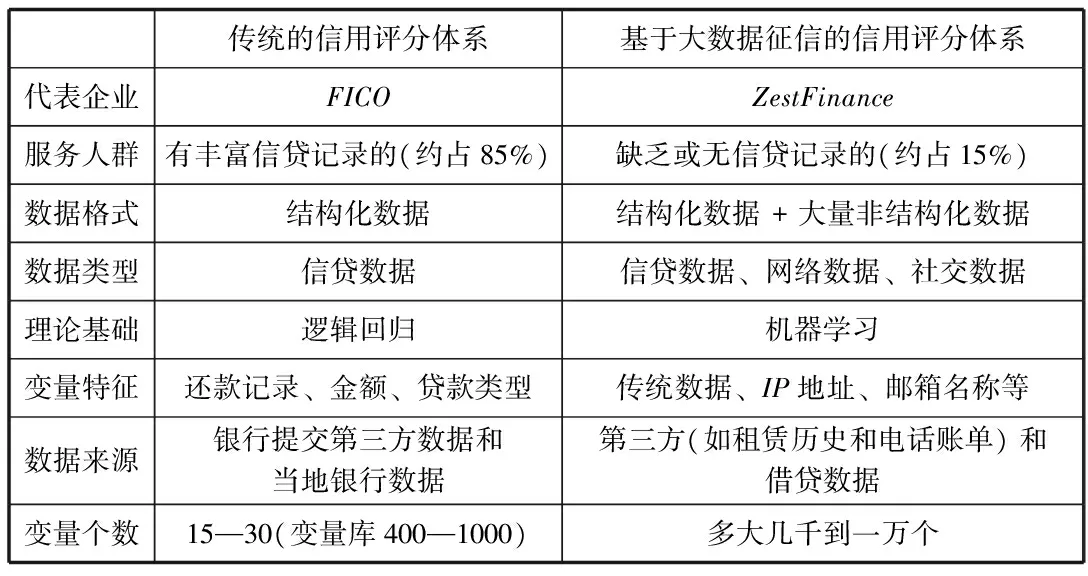

(一)傳統的信用評分體系和基于大數據征信的信用評估體系的比較

傳統信用評分模型主要以財務數據為核心,依靠擔保和抵押、第三方擔保等形式來防范信貸風險。小微企業往往沒有實質性的抵押物和規范的財務報表,抑制了很多銀行的貸款積極性,而貸后的跟蹤評級難,更使銀行面對小微企業信貸望而卻步。在大數據征信的背景下,企業的信用無處不在。信用不僅存在于抵押質押物和擔保物之中,更多體現在企業的每一分訂單、貨單、稅單、工資表、社保表、水電繳費記錄等各項明細數據中,甚至存在于地址信息、行為數據、社會關系等非結構化數據中。這些海量數據借助大數據分析技術,可以成為評價小微企業信用狀況以及預測信貸風險的客觀依據。在大數據征信時代,信用不僅表現為物質資本,更多體現為虛擬資本。

表1 傳統信用評分體系與大數據征信信用評分體系比較

資料來源:《大數據征信的應用與啟示——以美國互聯網金融公司ZestFinance》為例[3]

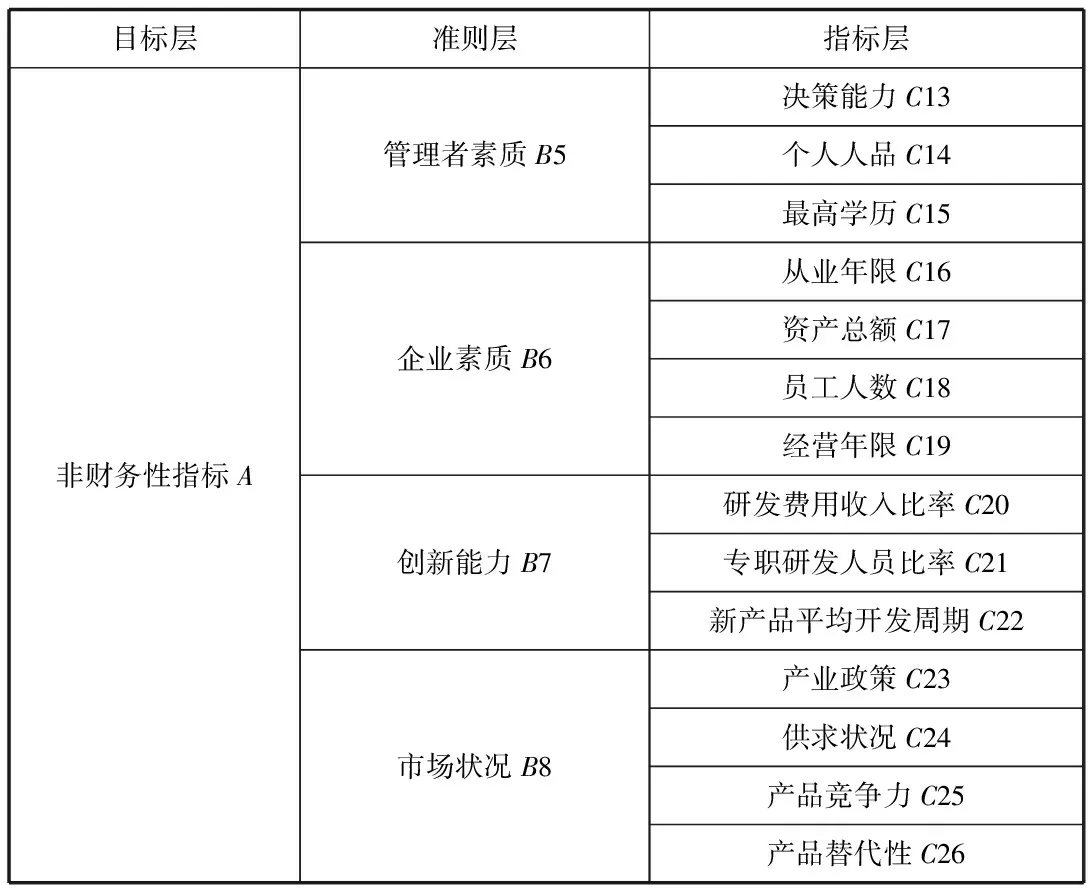

(二)貴州省小微企業信用評價體系構建

貴州省小微企業數量在近5年來呈爆發式增長,據貴州省農信社建立的小微企業經濟檔案顯示,貴州省小微企業數量從2010年的10.6萬戶增長到2014年的32萬戶。但因為我省信用評價體系比較混亂,小微企業自身信用等級比較地下,致使我省沒有一套合理完整的評價小微企業信用的評價體系。

銀行對小微企業進行信用評估的方法主要以構建信用評估指標體系并結合模糊綜合評價法為主,我省小微企業信用評估體系的不完善主要體現在評級指標選取的不恰當,信用評價指標選取必須要符合小微企業的特點,這樣才能真實客觀的反映小微企業的信用狀況。

表2 小微企業信用評分體系非財務性指標

資料來源:《貴州小微企業信用評估體系研究》[4]

表3 小微企業信用評分體系財務性指標

資料來源:《貴州小微企業信用評估體系研究》[4]

五、貴州省小微企業信用評估體系構建的建議和對策

(一)小微企業層面

提高小微企業經營管理水平,加強小微企業自身信用制度建設。企業的經營管理水平對企業的長遠發展起著決定性作用。我省小微企業大多數從業人員學歷水平不高,沒有充足的經營管理知識和理念。很多企業管理人員對企業的信用制度不熟悉甚至有些企業根本不重視信用制度,致使企業在向銀行貸款或者獲取其他金融服務時屢屢受阻,無法與信用情況良好的大公司相提并論。

規范企業財務制度,提高財務信息透明度。我省很多小微企業會計制度混亂,很多財務信息也沒有公開透明,這就不便于金融機構了解企業的真實財務狀況,不僅降低了評估效率也大大增加了企業的評估成本。很多小企業不重視企業財務信息的真實性,甚至出現過弄虛作假的行為,這幾乎會給小微企業獲得金融服務帶來致命性的打擊。

增強企業信用意識。我省小微企業從業人員對信用意識淡薄是我省小微企業普遍存在的問題。企業的信用是企業在信用評估時主要的參考依據。管理者要有良好的誠信意識,保持良好的信貸記錄和與相關企業的經營記錄。同時,增強企業的信用意識也需要政府等公共服務部門的大力宣傳,提高整個社會層面的信用意識和層次。

(二)信用評級機構層面

制定適合小微企業的信用評估指標體系。小微企業的信用評級和大中型公司和國有企業并不相同。小微企業大都注冊資本量較小,抵抗風險的能力比較薄弱,企業信用制度并不健全,相比來說更加需要金融機構所提供的金融服務。所以,我省的銀行和一些信用評級機構應根據小微企業特有的特點合理的選擇指標體系,除了審核小微企業本身的財務狀況、信用狀況,更多的關注于小微企業長遠的發展潛力、創新能力等因素,在可能的情況下,為小微企業提供更多的金融服務。

培養引進信用評估體系專業人才。我省地理位置和經濟發展情況使我省在吸引人次方面有諸多劣勢,尤其是在急缺的金融人才方面。我省信用評估體系人才素質方面參差不齊是我省面臨的一個突出問題,信用評估是一個技術含量較高的行業各個方面都需要專業人才。因此要鼓勵從業人員加強學習,同時要不遺余力從各大院校和金融機構吸引挖掘人才來彌補我省在此方面的短缺。

(三)政府層面

完善小微企業信用評估相關政策法規。政府在小微企業信用評估的推廣、監督和發展層面都有不可替代的作用。小微企業在市場競爭中一直處于弱勢地位,急切需要政府對社會各個環節和部門的引導,以及對小微企業在信用評估方面的法律法規。如制定統一的信用評級方法,加強對小微企業信用的監督和風險控制;同時還要加大對信用評級方面違法行為的處罰力度。

建立小微企業信用數據庫。目前,我省已經開始著手構建小微企業信用數據庫,在網上已經可以查到一些企業信用數據,不過信息還不完善。政府應繼續加大對小微企業信用數據收集、管理的力度,建立有效防范小微企業融資風險和違法行為的信用數據庫,并且可以有效提高對小微企業信用評級的效率,降低小微企業信用評級難度,降低小微企業融資成本。給我省廣大小微企業帶來切實可行和實實在在地好處。

[1]李先瑞.大數據征信破解小微企業融資困境探討——以拍拍貸為例[J].會計之友,2015(13):52-56.

[2]王秋香.大數據征信的發展、創新及監管[J].國際金融,2015(9):60-66.

[3]劉新海,丁偉.大數據征信應用與啟示——以美國互聯網金融公司ZestFinance為例[J].清華金融評論,2014(10):93-98.

[4]黃燦燦.貴州小微企業信用評估體系研究[D].貴州大學,2015.

課題支持:本課題為貴陽大數據金融學院研究生項目支持課題

周美伶,貴州財經大學數統學院國民經濟學研究生

朱元蘭,貴州財經大學數統學院碩士生導師

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年17期)2019-11-16 09:31:14

現代企業(2015年1期)2015-02-28 18:43:18

新高考·高一物理(2014年1期)2014-09-18 01:26:07