江西省上市公司經營績效及其影響因素研究

2017-09-03 10:12:22高穎黃敏

福建質量管理 2017年9期

關鍵詞:能力

高 穎 黃 敏

(江西科技師范大學 江西 南昌 330013)

江西省上市公司經營績效及其影響因素研究

高 穎 黃 敏

(江西科技師范大學 江西 南昌 330013)

上市公司的經營績效評價已經成為當今時代國內外學術界普遍關注的一個熱點問題。本研究選取江西省18家滬、深上市公司作為樣本對象,運用因子分析法對樣本上市公司的經營績效進行實證分析和評價,得出結論,經營績效與資產收益、債償能力、成長能力和資產管理能力呈正相關;與公司的盈利能力、股本擴張能力呈現負相關關系。在這個結論上,提出對江西省上市公司經營績效有利的政策建議。

上市公司;經營績效;因子分析

一、引言

企業的經營績效指的是企業在一段時間內所獲得的經營成效。企業的經營績效評價是將企業在經營期間內取得的經營成果,進行對比分析,得出一系列結論的過程。而對企業的經營績效進行評價的目的就是考察和指正企業的經營行為,幫助企業增強基礎管理并提高經濟效益。

傅勇(2011)[1]運用因子分析法根據宏觀和微觀兩個方面來建立影響經營績效的因素模型對我國13家中小銀行的經營績效進行評價。黃日倩(2013)[2]運用因子分析法和EVA模型對我國上市商業銀行的經營績效進行了實證分析。王星洲(2013)[3]結合因子分析法和熵權法對湖北省國有企業的經營績效評價指標體系進行建構,并提出績效管理政策建議。

截止到目前,還沒有人對江西省上市公司經營績效進行實證研究。因此,本文通過因子分析法對江西省18家滬、深上市公司的經營績效進行實證分析和評價。

二、因子分析法

(一)基本原理

因子分析法,它是把相關性比較強的多個變量分在同一類。每一類變量就是一個因子,挑選出來的因子將由不同的專業知識賦予各自的含義。因子分析法的目的就是多維數據減少成低維歸納指標,通過盡可能減少關鍵信息的條件下,降低變量重合的概率,使得各個指標體系愈加少并且有用。

(二)評價指標和樣本選取

對江西省上市公司的經營績效評價是根據它的生產情況、經營管理水平等多方面進行綜合分析和評價,所以需要根據一定的原則和要求構建分析評價的綜合指標體系,來揭示經營績效的總體特征。根據系統性原則、可比性原則、可操作性原則,本研究一共提取江西省上市公司經營績效的23個因素,分別是資產總額、營業凈利潤率、總資產凈利潤率、營業收入、收入總額、成本總額、凈利潤、流動資產、非流動資產、凈利潤增長率、總資產增長率、主營收入增長率、總資產收益率、速動比率、每股未分配利潤、資產負債率、流動比率、存貨周轉率、每股收益、應收賬款周轉率、主營業務利潤率、每股資產公積金、每股凈資產。

目前,江西省的上市公司已經有35家。本文選取江西省18個上市公司為樣本,以交易所公布的2015年相關財務數據為樣本值,對江西省上市公司的經營績效進行實證分析。由于多個評價指標衡量標準不同,數據缺少可比性,所以需要先將初始數據標準化,讓各個指標具有可比性。

三、江西省上市公司經營績效實證分析

(一)KMO和Bartlett球形檢驗

首先進行KMO和Bartlett球形檢驗,判斷是否能夠做因子分析。檢驗結果如表1所示。

表1 KMO和Bartlett球形檢驗

從表1可以看出,Bartlett球形檢驗的顯著性水平值是0,表示各個指標之間具有相關性,適合進行因子分析。而KMO檢驗的數值是0.682,離廣泛認為效果達標的70%以上還有一點距離。

(二)主成分分析

1.提取因子

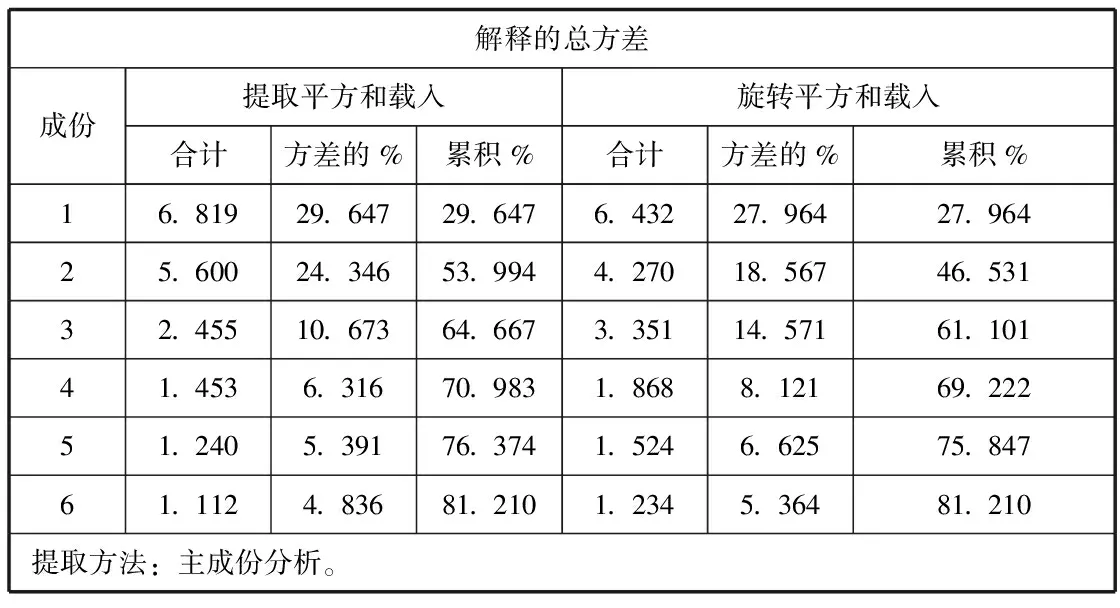

本研究運用主成分分析法提煉因子,筆者通過各個因子的累積方差貢獻率來劃分。如表2所示,提取了6個成份。

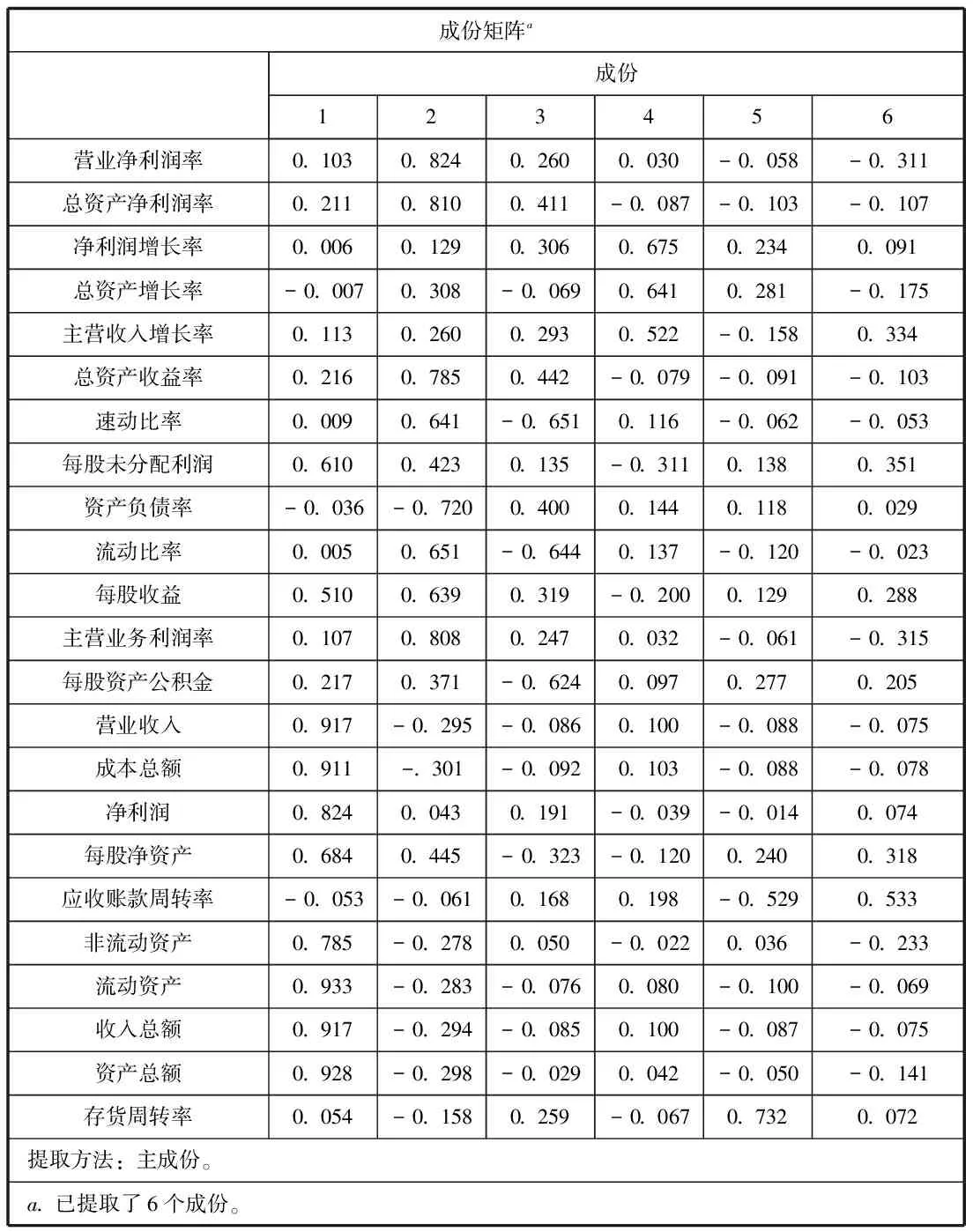

表2 成份矩陣

特征值在特殊情況下能夠被看作是體現主成份影響程度強弱的指標,若小于1,表明這個成份的替代力度比單個原始變量的說明力度小。所以我們通常提取特征值大于1的主成份進入模型。貢獻率表示的是江西省上市公司經營成果中起主要作用的因素,稱為公共因子。

表3中可以看出,提取出6個公共因子,累積貢獻率達到了83.902%,提取這6個公共因子取代初始的23個指標。通過標準化因子1占比36.51,因子2占比29.98%,因子3占比13.14%,因子4占比7.78%,因子5占比6.64%,因子6占比5.95%。

表3 解釋的總方差

2.最大方差正交旋轉矩陣及因子命名

建立因子分析模型不只是希望提取出公共因子,而是想要明白單個公共因子的意義,所以我們需要把原始載荷矩陣結構簡單化,保證原始指標和因子內部結構不改變的條件下,讓單個因子各個指標的載荷系數向0、1靠攏。本研究使用的方法是對原始載荷矩陣實行方差極大旋轉,得出結果如表4所示。

表4 旋轉成份矩陣

由表4可以看出,因子1在資產總額、收入總額、流動資產、非流動資產、營業收入、成本總額和凈利潤七個指標上有較高載荷,可以把它命名為資產收益因子;因子2在總資產凈利潤率、營業凈利潤率、總資產收益率和主營業務利潤率四個指標上有較高占比,可以將它命名為盈利能力因子;因子3在速動比率和流動比率指標上占有較高比例,可以將它取名為債償能力因子;因子4在每股未分配利潤、每股收益、每股凈資產三個指標上占有較大比重,可以將它命名為股本擴張因子;因子5在凈利潤增長率、總資產增長率和主營收入增長率三個指標上占有較大比重,可以將它命名為成長能力因子;因子6在存貨周轉率指標上有較大比重,可以將它歸類為成資產管理因子。

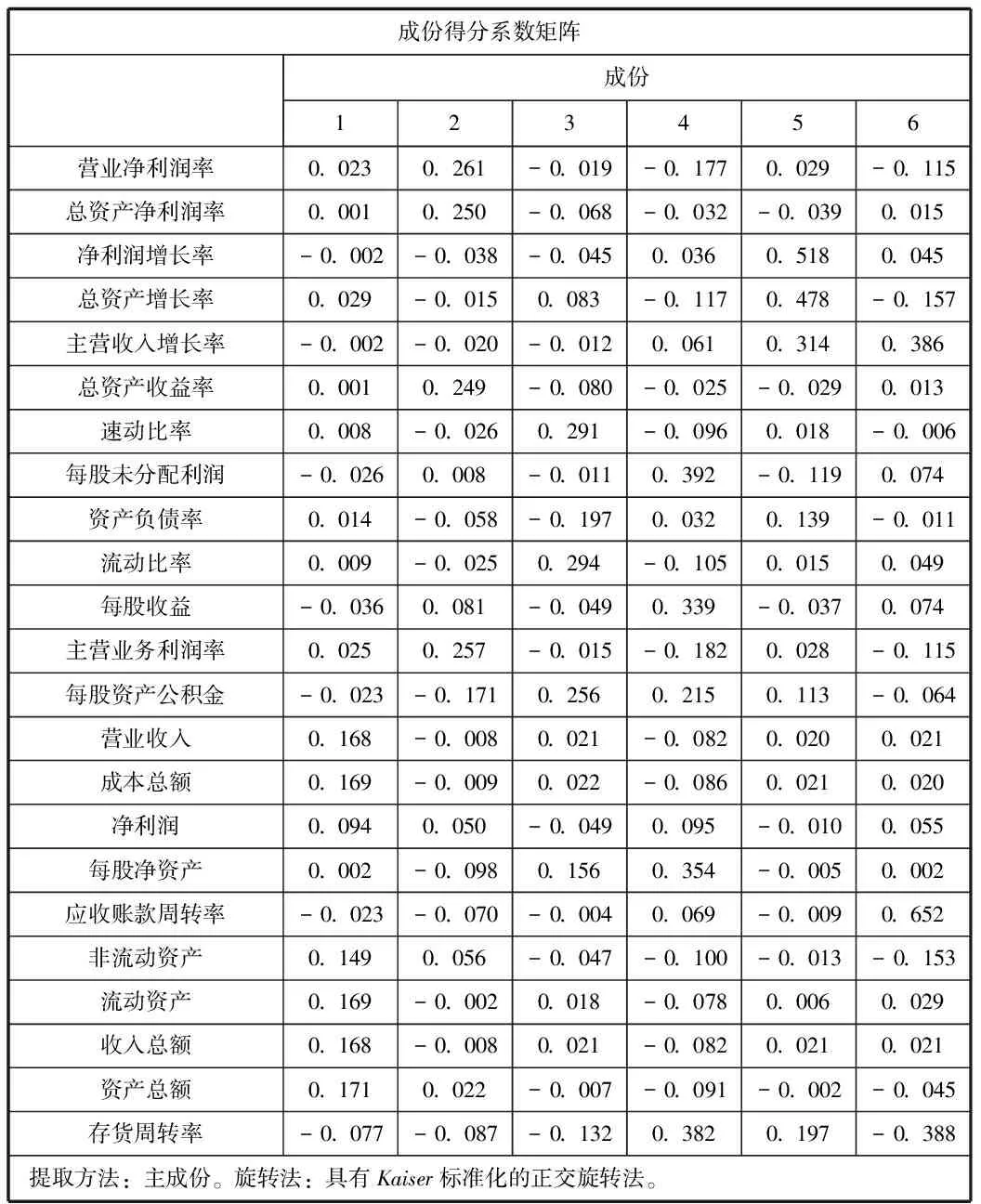

3.因子得分計算

通過SPSS18.0軟件建立因子得分系數矩陣,按照因子得分系數矩陣和原始變量的標準化值計算出各個指標的各因子得分情況,然后根據每個因子得分值,以及各因子的方差貢獻率作為衡量指標進行加總匯合,算出各個上市公司經營績效的綜合得分F。

Fi=0.3651*Fi1+0.2998*Fi2+0.1314*Fi3+0.0778*Fi4+0.0664*Fi5+0.0595*Fi6

表5 因子得分矩陣

四、模型結果

(一)模型建立

通過因子得分系數矩陣和原數據的標準化數值,能夠核算出第i家上市公司7個因子的得分,表達式為:

Fi1=0.023Zi1+0.001Zi2-0.002Zi3+0.029Zi4-0.002Zi5+0.001Zi6+0.008Zi7-0.026Zi8+0.014Zi9+0.009Zi10-0.036Zi11+0.025Zi12-0.023Zi13+0.168Zi14+0.169Zi15+0.094Zi16+0.002Zi17-0.023Zi18+0.149Zi19+0.169Zi20+0.168Zi21+0.171Zi22-0.077Zi23

其它因子以此類推。得到表6,18個上市公司6個因子得分。考慮到單個因子僅反映一個公司單個方面的經營績效,但是特征值在特殊情況下能夠看作為反映主成份影響程度情況的指標,所以要把Fi1、Fi2、Fi3、Fi4、Fi5、Fi6帶入Fi。

表6 上市公司各個因子得分

(二)計算結果

表7 上市公司綜合得分排名

從表7可以看出,每個公司在資產收益能力、盈利能力、債償能力、股本擴張能力、成長能力及資產管理能力等方面都不相同。綜合得分排名前三位的分別是江西銅業股份有限公司、新余鋼鐵股份有限公司、江鈴汽車股份有限公司。這三個公司在多數因子的分數上均處于前三。綜合得分第一名的江西銅業股份有限公司的資產收益能力、債償能力、成長能力和資產管理能力都在前兩位,尤其是資產收益能力、債償能力、成長能力方面遙遙領先于其他公司,但在股本擴張和盈利能力卻處于末位,呈現出極不均衡的狀態。新余鋼鐵股份有限公司的資產收益能力和債償能力處于前五,但是在股本擴張和資產管理能力方面欠佳。江鈴汽車股份有限公司的資產收益、盈利能力和債償能力都表現良好,但是股本擴張能力比較差。排名倒數三位的分別是江西長運股份有限公司、鳳凰光學股份有限公司、江西昌九生物化工股份有限公司。這三家公司多數因子的分數上都表現的很低。倒數第一的江西昌九生物化工股份有限公司在資產收益、盈利能力、成長能力上都處于墊底狀態。鳳凰光學股份有限公司雖然在盈利能力、債償能力和股本擴張能力方面分數還不錯,可是資產收益和成長能力分數倒數,嚴重影響總體的經營績效。江西長運股份有限公司在股本擴張能力上處于前三,但是過分的擴張戰略使得公司在其他方面表現的較差。

五、結論與建議

(一)結論

本研究根據對江西省18家滬、深上市公司的實證分析,采用因子分析法減少相關變量,把多個相關性強的財務指標提取為相關性較弱的六個因子。然后用資產收益、盈利能力、債償能力、股本擴張能力、成長能力和資產管理能力這六個因子構造了一個綜合評價指標,這對投資決策提供了有利的意見。

考察企業經營績效的評價情況時,投資者一般都是關注盈利能力,通過表7,能夠看出盈利能力因子和經營成果因子得出的排名順序不同。但是對江西銅業股份有限公司而言,盈利能力排在18位,但是它的經營成果排名第一,資產管理能力也是排名靠前,綜合排名第一,是江西省上市公司里面經營績效最優秀的公司。鳳凰光學股份有限公司雖然盈利能力較好,但是總排名靠后,就遠期角度看來,上升的空間不大,財政方面的風險較大,須要經營者加強經營策劃能力。表中可以看出,排名靠前的公司資產收益、債償能力、成長能力和資產管理因子排名都靠前,由此得出結論,經營績效與資產收益、債償能力、成長能力和資產管理能力呈正相關。

(二)建議

根據數據的分析結果知道,超過95%的江西省上市公司于6個因子得分方面都出現了負數,發現將近所有的上市公司在各個不一樣的方面都出現了大問題。

(1)構建科學合理的公司治理結構。首先,優化董事會結構。這就需要減少內部董事,形成單獨的董事團隊,監督上市公司的運行;其次,建立有效的監管機制。這需要強化公司監事會的職能,給它們監督的獨立性,實現監事會與董事會和經營者利益上的分離;最后,健全問責體制。給上市公司董事會、經營管理層、監督機構等各個利益相關者制定相應的責任。對于企業經營中出現重大錯誤的人,追究相應的責任。

(2)創建高效的管理者激勵和約束機制。提高上市公司經營績效的一個關鍵問題就是建立起有效的激勵約束機制,使管理者實現股東的利潤最大化。上市公司經營者的激勵包括物質激勵和精神激勵,物質激勵主要表現在年薪和股票期權等方面,精神激勵可以是授予一定的榮譽、級別晉升、提高政治地位等方式。但是很多實證研究否定了經營者的激勵機制和企業經營績效的相關性,主要是因為上市公司對經營者實施激勵的時候沒有相應的約束機制。首先是對股東的約束,這主要體現在公司法人治理構造;其次是市場的約束,包括產品市場的約束、管理市場的約束以及成本市場的約束;最后是我國法律的約束,依照法律建造限制經營者活動的整體框架。

(3)創新上市公司資本經營機制。主要是完成資本最大限度的增值的目標,也就是利潤的最大化。

[1]傅勇,邱兆祥,王修華.我國中小銀行經營績效及其影響因素研究[J].銀行業研究,2011(5).

[2]黃日倩.我國上市商業銀行經營績效的評價研究—基于因子分析法和EVA模型的實證分[J].西南財經大學,2013(3).

[3]王星洲.國有企業經營績效評價研究-基于湖北省國有企業的實證分析[J].武漢大學,2013(5).

[4]王修華,彭建剛.上市公司經營績效評價研究[J].投資研究,2007

1.江西省高校人文社會科學研究項目:鄱陽湖生態經濟區森林碳匯發展戰略研究(項目編號JJ1316)階段性研究成果。

2.江西省高校人文社會科學重點研究基地招標項目:鄱陽湖生態經濟區森林碳匯發展戰略研究——基于市場化的視角(項目編號JD1446)階段性研究成果。

3.國家自然科學研究基金(項目編號71363023)與江西科技師范大學博士科研啟動基金項目(項目編號0001387)

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·七年級數學人教版(2022年6期)2022-06-05 06:50:58

意林(兒童繪本)(2020年2期)2021-01-07 02:12:04

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

作文成功之路·小學版(2020年5期)2020-06-11 12:48:46

意林(兒童繪本)(2019年9期)2019-10-15 08:51:46

中國生殖健康(2019年10期)2019-01-07 01:21:14

人大建設(2018年6期)2018-08-16 07:23:10

新高考(英語進階)(2018年1期)2018-04-18 14:00:11

文理導航·科普童話(2017年5期)2018-02-10 19:42:14