行政事業單位公共治理與內部控制研究

2017-09-04 01:03:05喬鵬程肖卓陽

合作經濟與科技 2017年16期

喬鵬程+肖卓陽

[提要] 2016年,行政事業單位內部控制制度進入全面實施和評價階段,調研發現行政風險的防范和內部控制制度的實施過程中出現了一些新的問題。本文認為只有回歸行政事業單位公共治理的屬性,評估內部控制制度的建設、實施、評價中的具體問題,才能對制度的落實進行有效優化。

關鍵詞:公共治理;行政風險;行政事業單位;內部控制

基金項目:2016年國家社科基金項目:“經濟新常態下創新內部控制管理激發新動力研究”(項目編號:16CGL013);主持人:喬鵬程

中圖分類號:F239.66 文獻標識碼:A

收錄日期:2017年6月5日

一、引言

財政部發布財會[2016]11號“開展行政事業單位內部控制基礎性評價工作通知”后,2016年下半年行政單位內控評價受到關注。侯永正(2017)行政事業單位內控基礎性評價重要點在于摸清底數、操作簡便、查缺補漏。所以要想建設好行政單位的內部控制就要回歸行政單位的公共治理屬性。基于行政單位的特征,陳艷(2015)認為中國行政事業單位的特征不同決定其內部控制體系建設的利益動因訴求是不同的,學者應當結合中國情景進行研究。

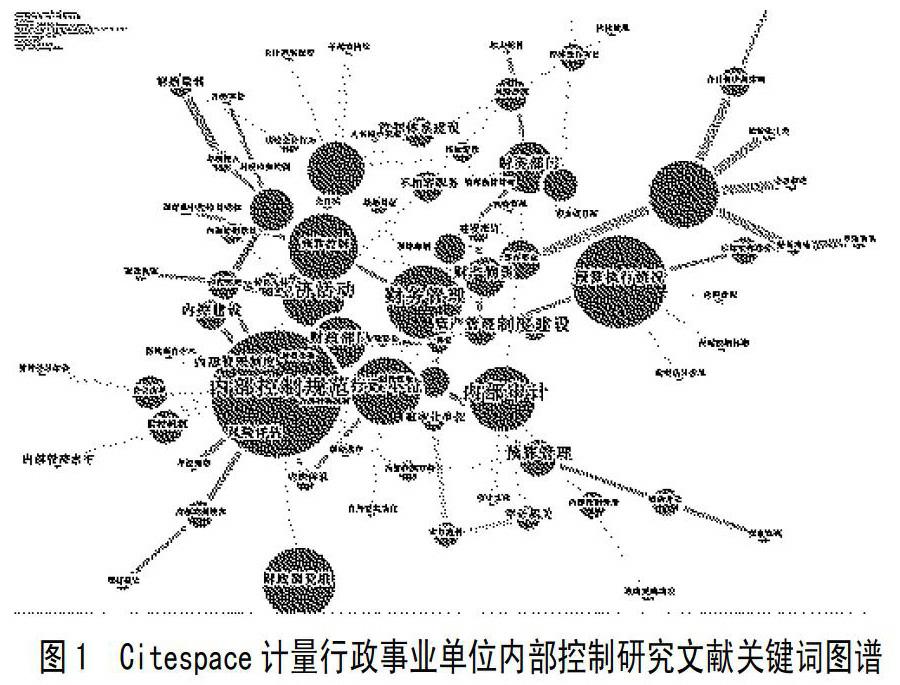

2017年6月4日在CNKI數據庫精確檢索主題“內部控制”+“行政”,獲得1997~2017年北大核心和CSSCI文獻386篇,應用Citespace軟件科學知識圖譜計量,進行共現關鍵詞分析這一主題的研究熱點、中心分布和文獻引用,設置N50,N10%,應用裁剪后共得到節點97個,強度連線120條。科學知識圖譜見圖1。圖1顯示,386篇核心文獻的研究中心集中“內部控制規范、內部審計、經濟活動、財務管理、行政單位、制度建設、預算管理、財政部門、內控建設、預算執行情況、財務部門、資產管理、財產物資”,國內文獻主要分為以上13個分中心主題。(圖1)

根據Citespace計量結果的知識構成、研究熱點、研究主題分布、高被引文獻,梳理國內外研究文獻,主要學者觀點如下:《行政事業單位內部控制試行規范》2014年1月實施后引發研究熱潮,孫楠(2016)對2014年規范的實施效果進行調研。另外,王曉燕(2016)認為中國2014年“行政事業單位內部控制規范(試行)”對行政事業單位提高內部管理水平具有重要價值。2016年行政事業單位內控評價以后,董必榮(2016)行政單位的內部控制要聚焦具體業務、涵蓋頂層決策、與現有管理制度有機融合,最終把內部控制有機融入現行管理制度中。車響午(2016)實證發現市場化程度、法律環境和政府行政管理能力對內部控制信息披露有正影響。對于國際相關情況,俞楠(2017)認為英美兩國行政機關的內部控制和問責制已實施多年,是控制機構官僚化和提高公共服務效率的重要手段。對于外在環境變量,唐大鵬(2017)認為政府內部控制主要分為財政管理與預算單位內部控制二大類,實施要從組織、業務、機制三個方面進行優化。

綜上,Citespace文獻計量和主要觀點說明,國內外學者以2014年和2016年二次中國行政事業單位的內部控制的實施為契機進行了相應研究,取得較全面的研究成果。但是,駱良彬(2016)中國行政單位內部控制建設在國內外缺乏借鑒經驗,要探索中國情景下的行政事業單位內部控制體系,需要回歸行政單位的公共治理本質,結合中國情景進行創新性的理論研究。本文希望對這一問題進行拓展研究。

二、行政事業單位的公共治理本質和內部控制中國情景

中國的行政事業單位是非盈利性政府管理組織,具有社會的公共治理職能和全民利益屬性。機構目標是支持或處理公眾關注問題。其運作并不是為了產生利益,這是行政事業單位的最主要特性。

中國行政事業單位內部控制推行的基礎原則:(1)全面性原則,要全面控制行政事業單位業務層面的行政活動,對決策、部門、執行、崗位、監督、評價等各個環節都要實施內部控制;(2)制衡性原則,行政事業單位各層級、各部門、各環節、各崗位要相互制約,相互監督;(3)重要性原則,全面與重要相結合。

2007年起內部控制在中國上市公司開始推行,現已基本建成。但是行政事業單位剛剛進步,俞楠(2017)認為政府實施內部控制的作用是杜絕:舞弊、濫用職權、浪費、低效、管理不當,最終要建立一套內部管理的制度性動態控制機制。中國行政事業內部管理制度化原本較弱,在中國情景下,行政事業單位內部控制過程舉步維艱,機遇與挑戰并存。

三、行政事業單位公共治理實施內部控制現狀與問題

2014年《行政事業單位內部控制規范(試行)》對行政事業單位內部控制框架明確界定,內部控制的目標是防范行政活動風險,行政事業單位采取的制度、措施、程序包含括預算管理、政府采購、項目管理、人事管理、收支管理、績效管理、責任審計、資產管理等。但是,調研發現部分行政事業單位實施內部控制存在落實難和執行不夠嚴格等問題。行政活動的運行仍然沒有制度化和實現有效內部控制,仍然存在行為隨意性、判斷盲目性、決策主觀性等問題,在行政組織管理中經驗管理仍然比制度化控制要占主要成分。大多數行政事業單位仍然沒有實質性地運行較為系統與完善的行政活動內部控制。結果是活動缺乏科學和系統的內部控制約束,公共治理屬性的行政工作仍然暴露在各種風險之下。當前中國情景下行政事業單位內部控制存在以下問題:

(一)行政事業單位的內部控制重視程度低。調研發現,中國情景下的行政事業單位的內部控制進步緩慢,剛開始建設。部分機關認為只要各部門做好各自本職工作,內部控制制度有無都并不重要。有些單位盡管認識到內部控制制度的重要性,但是執行的共識難以達成,受各種條件限制,內部控制對實際行政業務的運行仍然形同虛設。

(二)行政事業單位對內部控制風險缺乏重視。中國情景下,行政事業單位領導對行政風險評估未予足夠重視。沒有結合自身實際設定專職內部控制的風險管理部門。部分科室對內部控制的行政風險評估走過場、走形式,內部控制無法發揮風險防范職能。缺乏行政風險評估后,各部門無法發現自身的風險因素,組織容易發生濫用職權、以權謀私、腐敗問題,那么后續的內部控制風險應對也就無從談起。

(三)行政事業單位符合自身特點的內部控制框架不健全。中國情景下,部分機關的內部控制框架與自身業務特點結合不夠緊密,無法因地制宜地調整本單位的內部控制框架。部分行政事業單位的內部控制僅有照搬指導意見中的幾條內容,沒有結合自身情景做出修正。吳愛琴(2016)行政事業單位內部控制主要問題是財務收支無法控制、會計信息失真等。以財務、預算和經費為例,盡管人手一冊內部控制制度,但是仍然存在財務與出納一人執行,財務核算低效,資產監管不力、會計信息質量低、財經紀律混亂等。

(四)行政事業單位的內部控制措施執行不力。以行政事業單位預算管理的內部控制為例,預算管理內部控制沒有強有力執行。各項收支活動在無控制情況下運行,沒能按照預算計劃執行,最終行政事業單位的預算收支目標無法實現。行政事業單位沒有建立起完善的預算監督機制、預算執行分析機制、預算審計跟蹤機制、預算績效獎懲機制,最終內部控制約束不力,行政事業單位預算資金利用效率不高。

(五)行政事業單位的內部控制審計獨立性不足。中國情景下,行政事業單位的內部控制審計部門屬于下設部門,行政監管職權有限。在內部控制審計檢查中,不能獨立客觀地審查,發現內部控制問題只能提示和匯報,處理和懲罰力度不足。行政事業單位內部控制審計獨立性不足就無法形成權威性,其他部門將不會正確對待審計部門的內部控制審查。最終,內部控制的審計監督低效,讓制度推行得不到保障。

四、行政事業單位公共治理與內部控制實施優化

(一)提高行政事業單位內部控制的重視意識。行政事業單位主要領導需要充分認識和強化對行政事務單位行政活動內部控制的重視意識。提升內部控制的管理地位和管理水平,這樣才能有利于提高行政管理的效益和風險防范。讓行政管理活動回歸公共治理職能,以為社會公共服務和為人民負責的意識來對待內部控制推行,建立一系統的結合單位實際的內部控制度,做到行政管理過程的全方位、全員參與的行政風險可防可控。

(二)完善行政事業單位的內部控制框架。根據各組織的業務特點改善內部控制框架:(1)保證內部控制框架的合理性;(2)全面性地促使行政事業單位活動被框架全覆蓋;(3)各組織的內控框架要符合相關規定,具有充分的法律依據;(4)不斷重新評估風險和識別管理痛點,逐步完善內部控制框架;(5)特別對財務和預算決算系統的資金風險制定好內部控制框架。

(三)健全行政事業單位行政風險內部控制體系。行政風險是最主要的控制方向,主要手段是強化行政風險意識,建立行政風險評估機制。但是,董必榮(2016)認為行政單位內部控制的實施還要關注行政政策、人事制度、財政制度、反腐制度等外部環境因素。所以,行政事業單位領導者要具備較強的行政風險意識,對存在行政風險的主要影響自變量都有清晰而深刻的認識。成立風險防控小組,專門負責行政風險管理影響因素識別與計量,順應現代公共管理理念,為行政風險評估和內部控制體系的建立提供技術保障。內部控制視角下的風險評估過程包括:目標設定、痛點識別、風險評估、風險應對、制度實行、風險審計、績效獎懲等7個步驟。

(四)加強行政事業單位的內部控制執行。中國情景下的行政事業單位的內部控制執行情況一直難以樂觀。開展良好的內部控制建設需要行政事業單位加強執行力度。內部控制框架一經建立,就要各部門在每個層面的行政職責的范圍內,根據業務細節和具體環節加強執行力度。并要對執行情況進行嚴格審核,形成大數據記錄。對于執行不力的,要大數據計量分析原因,并歸納理由的合理性,適時調整和采取相應的應對措施。對于無故不執行和管理不當造成的落實問題,應當嚴厲追究相關責任人的領導及管理責任,堅持做到無特殊原因就要無條件執行內部控制制度。

執行效果的實現,缺乏嚴格的內部控制執行考核、約束、激勵是不可行的。行政事業單位應當從自身實際出發,將內部控制執行考核納入績效范疇,考核結果與工資薪酬相掛鉤,切實提升員工的重視程度,自覺遵守內部控制相關內容。實施適當獎勵調動積極性與嚴格懲罰警示相結合。

(五)保障行政事業單位內部控制審計獨立性。行政事業單位應保證其內部控制審計部門工作的獨立性,內部控制的監察審計質量離不開審計機構和審計人員的獨立性保障。內部控制的內部審計與外部第三方審計的獨立性都會影響各部門對內控框架的敬畏程度。要保證內部控制的審計部門要從普通職能部門在級別上升級為具有獎懲、直接匯報、敢到審計高級別領導的強勢部門。保障行政事業單位的內部控制審計部門具有獨立的監督權,將對內部控制的落實形成強有力的外部驅動力。

主要參考文獻:

[1]唐大鵬,孫曉靚.內控視角下行政事業單位財政財務管理模式優化探析[J].財務與會計,2017.2.

[2]俞楠,黃忠懷.英美兩國政府內部控制暨行政督察制度研究——政治學與行政學的視角[J].中國行政管理,2016.11.

[3]王曉燕,徐倩倩.政府部門內部控制評價研究——基于整合觀視角[J].宏觀經濟研究,2016.9.

[4]董必榮,凌華.我國公辦大學內部控制問題研究[J].會計研究,2016.8.

猜你喜歡

經營者(2016年12期)2016-10-21 09:21:36

現代經濟信息(2016年19期)2016-10-20 16:14:42

中國市場(2016年33期)2016-10-18 13:19:22

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 05:15:44

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技視界(2016年20期)2016-09-29 14:08:22

大眾理財顧問(2016年8期)2016-09-28 13:59:17