有關交叉持股的會計處理探究

2017-09-13 07:02:54青島大學商學院山東青島266100

商業會計 2017年16期

關鍵詞:分配

(青島大學商學院山東青島266100)

一、引言

交叉持股,是指兩個以上的公司,基于特定目的,互相持有對方公司所發行的股份,而形成企業法人間相互持股的現象。交叉持股最早出現主要是為了防止惡意收購和加強企業與銀行之間的聯系。隨著企業并購的發展,交叉持股也愈加的普遍,大量的企業利用交叉持股來穩定經營、防止惡意收購、共擔風險、提高資金使用效率。同時,交叉持股的形式也愈加復雜,從直接交叉持股演變出了間接交叉持股。從會計學的角度來看,交叉持股主要有兩種處理方法:以母公司理論為基礎的庫藏股法和以實體理論為基礎的交互分配法。本文將對現有的這兩種會計理論進行深入剖析,分析兩種方法產生差異的原因并做出選擇。

二、交叉持股的會計處理方法

不同的合并理論在其理論基礎、子公司凈資產的計價、未實現內部交易損益的抵銷、少數股東權益及損益的計量、合并商譽的計量等方面都有不同的認識。所以,不同的合并理論會產生不同的合并結果,對于母子公司交叉持股的問題也是如此。

(一)庫藏股法

庫藏股法不僅是我國正在使用的方法,也是世界上最普遍的一種方法。這種方法是將子公司持有的母公司股份視同為非發行在外的股份,作為庫藏股反映在合并財務報表上。庫藏股法主要有以下幾個特點:(1)子公司的長期股權投資一律按照投資成本進行核算,不區分權益法或成本法。(2)編制合并報表時,先將母公司長期股權投資與子公司所有者權益進行抵銷,然后將子公司的長期股權投資列入“庫存股”。(3)子公司出售的股份的收入,如超過成本,計入資本公積,如低于成本,沖減已有的資本公積和未分配利潤。(4)母子公司間的交叉收益采用順序分配法,先計算子公司的投資收益和凈利潤,然后按持股比例計算母公司的投資收益和少數股東損益。

(二)交互分配法

交互分配法則將子公司持有的母公司股份視為推定贖回,它主要有以下幾個特點:(1)持股比例達到要求,可以采用權益法。(2)需要對子公司長期股權投資和母公司的所有者權益進行抵銷。(3)母子公司之間的凈利潤采用聯立方程的方法,從而計算母子公司雙方實現的投資收益和少數股東損益。

三、案例分析

(一)案例介紹

2017年1月1日,甲公司向A公司投資2億元得到A公司80%的股權,同時,A公司向甲公司投資9 000萬元得到甲公司10%的股權。母子公司的年初所有者權益總額分別為9億元和2.5億元。2017年,甲、A公司實現的凈利潤分別為3.5億元和1.15億元。假設年末并未對股東進行利潤分配。甲、A公司個別財務報表具體數據如表1所示。

表1 甲、A公司2017年度個別財務報表數據 單位:萬元

(二)庫藏股法的會計處理

1.將A公司的長期股權投資視為庫藏股票:

借:庫存股 90 000 000

貸:長期股權投資 90 000 000

2.權益法調整甲公司的投資收益:

借:長期股權投資(甲公司對A公司的投資)(115 000 000×80%) 92 000 000

貸:投資收益 92 000 000

3.甲公司的長期股權投資與A公司的所有者權益進行

抵銷:

借:股本 120 000 000

資本公積 80 000 000

借:盈余公積 12 000 000

未分配利潤 153 000 000

貸:長期股權投資 292 000 000

少數股東權益 73 000 000

4.投資收益與利潤分配相抵銷:

借:投資收益 92 000 000

少數股東損益 23 000 000

未分配利潤(年初) 38 000 000

貸:未分配利潤(年末) 153 000 000

(三)交互分配法的會計處理

設甲公司凈收益為X,A公司凈收益為Y。可以得到下列方程組:

X=350 000 000+80%×Y

Y=115 000 000+10%×X

解得:X=480 430 000;Y=163 040 000

甲公司對A公司投資收益=480430000×90%-350000000=82390000(元)

甲公司對A公司長期股權投資=200 000 000+82 390 000=282 390 000(元)

A公司少數股東收益=163 040 000×20%=32 610 000(元)

A公司少數股東權益=250 000 000×20%(期初)+32 610 000=82 610 000(元)

1.將A公司長期股權投資與甲公司的所有者權益進行抵銷:

借:股本 50 000 000

資本公積 20 000 000

盈余公積 11 000 000

未分配利潤 9 000 000

貸:長期股權投資 90 000 000

2.將甲公司的長期股權投資由成本法調整為權益法:

借:長期股權投資 82 390 000

貸:投資收益 82 390 000

3.將甲公司的長期股權投資與A公司的股東權益相抵銷:

借:股本 120 000 000

資本公積 80 000 000

盈余公積 12 000 000

未分配利潤 153 000 000

貸:長期股權投資 282 390 000

少數股東權益 82 610 000

4.將甲公司的投資收益與利潤分配相抵銷:

借:投資收益 82 390 000

少數股東收益 32 610 000

未分配利潤(年初) 38 000 000

貸:未分配利潤(年末) 153 000 000

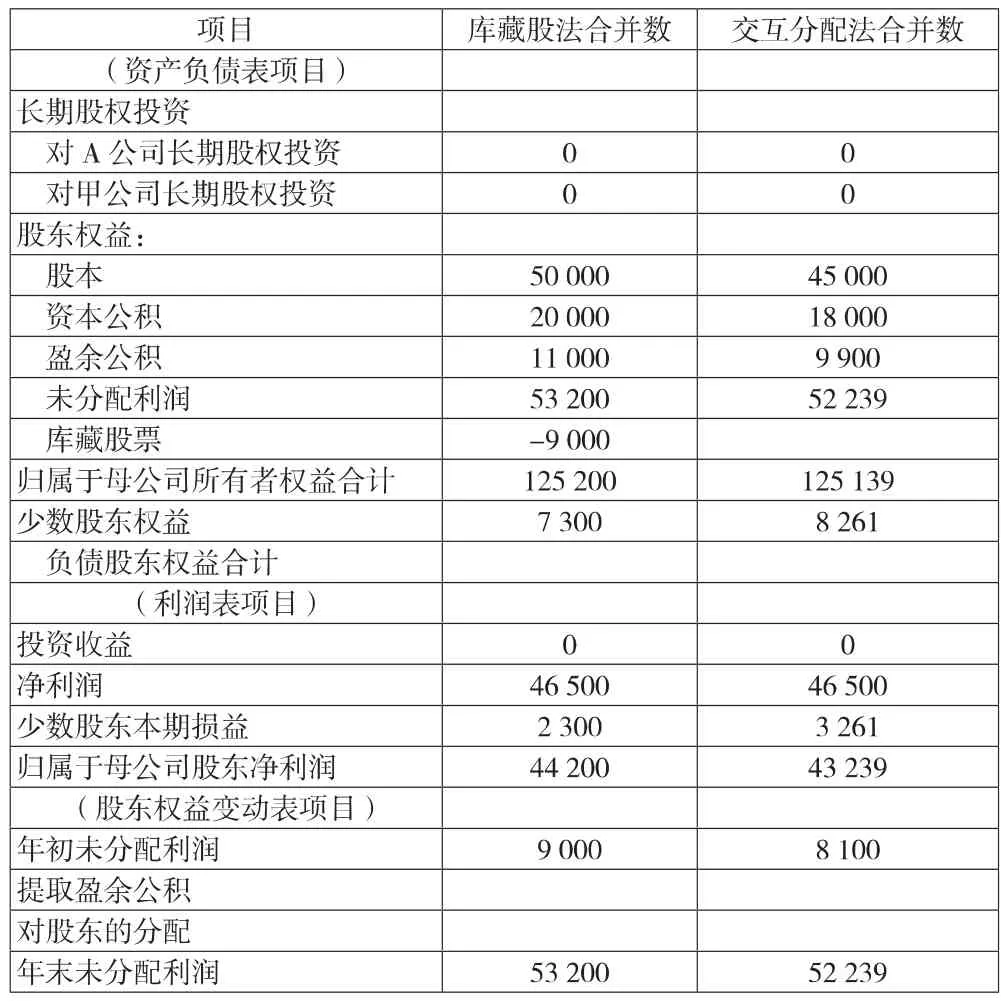

根據兩種不同的會計處理方法,我們得到了不同的財務報表合并數,具體如表2所示。

表2 庫藏股法和交互分配法下的財務報表合并數 單位:萬元

四、兩種方法的比較

(一)從公司法角度比較

通過對同一案例的兩種會計處理,我們可以在合并財務報表中清晰地看到,在庫藏股法下,合并報表全額顯示了母公司的股本、資本公積等項目,而在交互分配法下,因母子公司之間的抵銷,母公司實際發行在外的股份并不能完整地在財務報表中進行反映。

我國公司法中采用的是法定資本制,按照規定,合并報表中的股本項目應等于注冊資本的金額,而不是交互分配法下已被抵銷后的余額。因此,庫藏股法更符合法定資本制。

(二)從合并結果角度比較

1.少數股東損益。從整個合并主體的角度出發,無論采用哪種方法,少數股東損益與歸屬于母公司所有者的凈利潤之和以及少數股東權益與歸屬于母公司股東權益之和都應該是相等的,區別在于它們對總額的分配。依據母公司理論的庫藏股法,在合并報表中往往會忽略少數股權對利潤的分享,而交互分配法因為運用聯立方程法,其結果更準確,尤其在公司間相互利潤所占比重較大的情況下。

2.每股收益。為了方便比較差異,我們假設母公司和子公司發行在外的普通股股數分別為1億股和2千萬股。在庫藏股法下,合并凈收益=3.5+80%×1.15=4.42(億元)。每股凈收益=4.42億元/(總發行1億股-被視為非發行在外的1千萬股)=4.91元/股。但是,在實務操作中,子公司的少數股東通過子公司間接持有的母公司的股份 [20%×10%×10 000=200(萬股)]也應該被視為發行在外的股數。因此,真實的每股凈收益應為:4.42億元/0.92億股=4.8元/股,而不是按庫藏股法計算出的4.91/元股。

在交互分配法下,發行在外的股數應該為母子公司相互抵銷之后的0.9億股。每股凈收益=4.3239億元/0.9億股=4.8元/股,恰好與4.42億元/0.92億股相等。通過上述計算可以發現,交互分配法對于每股收益的計算結果要比庫藏股法計算的結果更客觀。

五、結語

通過對具體案例的深入分析,我們可以清晰地看到兩種方法各自的特點、缺陷和產生原因。交互分配法引入了“推定贖回”概念,體現了實質性原則,但是,其在使用過程中計算量大,不利于外部報表使用者的理解和分析,所以并沒有得到廣泛的應用。庫藏股法恰恰與交互分配法相反,它的會計處理簡單并且易于理解,但是,卻存在計算不準確的不足。首先,它的簡易計算降低了投資收益計算的精確性。其次,子公司一律按照成本法進行計量的做法也不滿足構成共同控制或重大影響的情況。最后,存在高估每股收益、每股凈資產的現象,容易被管理者利用。

針對上述兩種方法的比較,筆者還是比較傾向于交互分配法。首先,我國的合并報表理論是以實體理論為主、母公司理論為輔。其次,庫藏法的計算不精確這一缺陷很難糾正,但是交互分配法計算復雜、不易操作的問題隨著計算機的快速發展會逐漸被解決。最重要的是,無論是從會計信息有用性的角度看,還是從真實性的方面來考慮,交互分配法都可以厘清公司之間權益和損益的交叉關系。

猜你喜歡

天水行政學院學報(2022年4期)2022-11-18 09:02:36

艦船科學技術(2022年13期)2022-08-11 09:30:02

鐵道通信信號(2020年9期)2020-02-06 09:15:22

漢語世界(The World of Chinese)(2019年3期)2019-07-01 02:37:48

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

中學生數理化·中考版(2018年10期)2018-12-07 00:44:52

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

中央社會主義學院學報(2017年1期)2017-04-16 05:34:07

中國衛生(2014年12期)2014-11-12 13:12:40