美國貨幣基金發展啟示錄

2017-09-14 12:06:28路青

大眾理財顧問 2017年9期

路青

隨著中國國債包括政策債、優質企業債、大額存單等短期融資工具不斷的豐富和發展,未來中國貨幣市場基金的投資標的和結構也會在保證充足流動性的情況下不斷優化。

上半年,貨幣基金上演了一場收益與規模齊飛的大戲,7月更是創下單月增長接近上半年6個月增長總和的新高,然而,就在市場一片“漲聲”之時,市場傳來監管加強信號,于是,“貨基代表”余額寶調整限額、各類貨幣基金收益下挫,勢頭正旺的貨幣基金市場迎來轉折。接下來,貨幣基金快速增長的勢頭是否就會由此減弱甚至結束?如果結合美國貨幣基金的發展歷程來分析,即便排除中美兩國之間市場的差異性,從貨幣基金在金融業發展中所起到的推動作用來看,問題的答案顯然是否定的。

美國貨幣基金發展歷程

研究美國貨幣基金的發展歷程,對于厘清我國貨幣基金的發展脈絡,理解國家對于貨幣基金的政策導向,把握未來投資節奏,具有十分重要的借鑒意義。

初期階段受歡迎,規模增長較快

在美國,貨幣基金的投資工具主要包括銀行存款、回購協議、票據,以及一些剩余期限在1年之內的債券。美國貨幣市場基金被喻為美國共同基金發展歷史上最大的創新。這種創新在于將金融權利平等賦予了中小投資者。

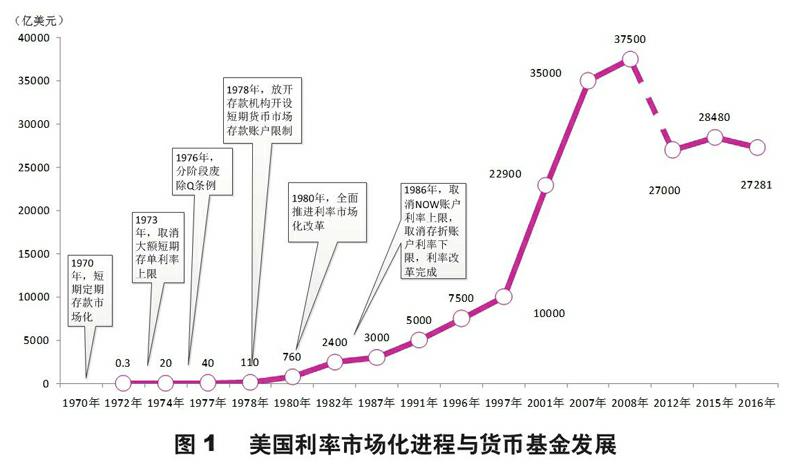

1971年年底,美國誕生第一只貨幣市場基金。而美國第一只真正具有“類現金”功能的貨幣基金是1974年5月31日,美國富達集團推出的“富達日收益信托”實施T+0交易,收益日日結轉,并可簽發支票。該基金推出僅7個月規模就超過了5億美元,占到當時零售型貨幣基金資產的1/4。可見當時這一產品受到了投資者的熱烈歡迎。

由于當時美國尚未推行利率市場化改革,其大多數州禁止銀行對支票存款賬戶支付利息,美聯儲通過Q條款對儲蓄存款和定期存款利率規定了5.25%和5.5%的上限。

因此,這一產品的推出,給中小投資者帶來了隨時享受隨市場波動收益更高的浮動利率的機會。過去,因為最低交易額門檻的限制,只有投資機構和大投資者才能進入這一市場,這一普惠理財方式受到了市場廣泛的認可,規模迅速發展。

利率市場化進程中大放異彩

20世紀70年代末80年代初,美國開始全面推行利率市場化改革,貨幣基金迎來爆發式發展。20世紀70年代末,由于連續幾年的通脹導致市場利率劇增,美國貨幣市場工具如國庫券和商業票據的收益率超過了10%,但存款卻仍然受利率上限的限制。于是出現儲蓄存款不斷轉化為貨幣市場基金的現象。

在此背景下,美國市場貨幣基金的資產快速增長,從1974年的不到20億美元變成了1978年的110億美元、1980年的760億美元。在1980年,貨幣基金的財產超過了所有其他基金的總和。自1980年美國全面推進利率市場化,直至1986年改革基本完成,美國貨幣基金規模在此期間上演了一輪飛速上漲的大戲,到1987年,規模達到3000億美元,如圖1所示。

利率市場化后的發展

美國利率市場化期間,金融市場機構投資者較少,流動性管理需求不高,利率市場化后,貨幣市場基金的資金流向主要取決于回報率水平,貨幣基金回報大幅超出存款利率時,資金會明顯呈現凈流入,反之則凈流出,后期隨著機構投資者規模的擴張,流動性管理需求增加,機構持有貨幣基金成為主要增長動力。從上圖1可以看出,1986年之后的貨幣基金規模增長較之以前更為迅猛。

1987年美國股市大崩潰,再次導致大量資金流入貨幣市場基金,其資產總額突破3000億美元。之后1991年達到5000億美元(儲蓄存款9392億美元),1996年達到7500億美元,1997年首次突破1萬億美元(同期儲蓄存款1.5萬億美元),2001年達2.29萬億美元,第一次超越儲蓄存款總規模,在共同基金總資產中始終占比超過25%,投資者賬戶達到4720萬個,占共同基金總賬戶的一半。

從2002年起,隨著美國股票市場從互聯網經濟泡沫破裂開始逐漸恢復,人們開始增加股票等風險投資,但貨幣市場基金的規模仍然保持穩定的增長,到2008年國際金融危機前發展至3.75萬億美元(當時儲蓄存款只有1.68萬億美元)。

受2008年國際金融危機及后續余震影響,隨后幾年里,美國貨幣基金發展遭遇危機,為了保護貨幣基金投資者的利益、防止集中贖回、穩定非金融企業短期融資市場,美國財政部出臺臨時擔保計劃(Temporary Guarantee Program),對加入該計劃的貨幣基金,能夠在其跌破凈值后給予一定的補償。隨后,美國貨幣基金市場開始恢復,2015年年末規模再次增長至近3萬億美元,2016年底稍有降低,為2.73萬億美元。

中美發展情況及對比

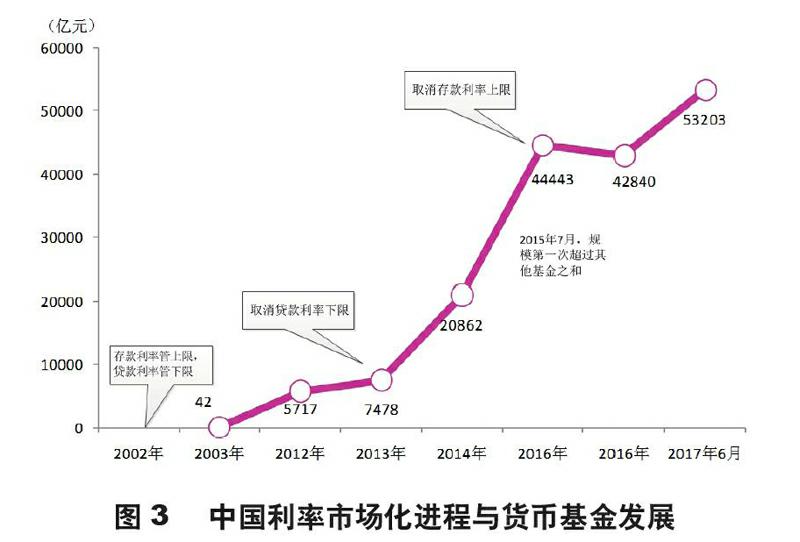

2003年12月30日,華安現金富利基金成立,成為國內第一只貨幣基金,首募規模為42億元。隨后,貨幣基金迎來大發展,規模直線攀升。到2004年年底,貨幣基金的規模達到633億元。2005年一季度末,貨幣基金規模首次突破1000億元,達到1329.80億元;2005年三季度,規模突破2000億元,達到2037億元。此后,貨幣基金規模于震蕩中在500億~2300億元間波動。2008年年底,突破3000億元,達到3891.73億元,此后多年規模徘徊在973億~3600億元之間。2012年年底,突破5000億元,達到5181億元,2013年年底沖至7478億元。2013年之后,貨幣基金發展再提速,于2014年破萬億元大關,在2015年超過其他公募基金規模之和。

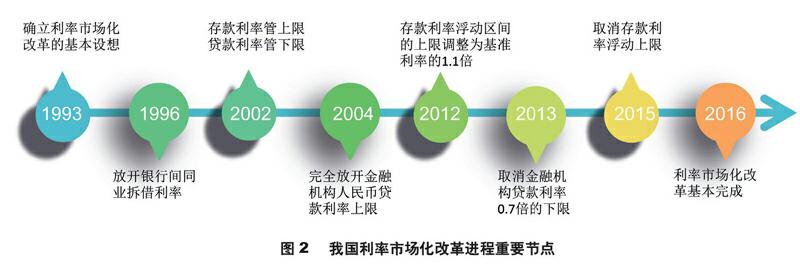

下頁圖2列出了我國利率市場化進程中較重要的時間節點及事件。20多年的改革過程中,有3個節點尤其值得注意:endprint

第一,2002年,我國實行存款利率管上限、貸款利率管下限的管理政策,隨后的2003年,我國誕生了第一只貨幣基金。回過頭看前文圖1的分析,美國第一只貨幣基金,同樣是在利率市場化推進的影響之下誕生。

第二,2013年,央行取消貸款利率下限管制。這一年,相信很多人都印象深刻,對我國互聯網理財市場影響深遠的余額寶就誕生在這一年。也正是從這一年開始,我國貨幣基金規模開始突飛猛進,如圖3所示。同樣,對比美國,在其1980年全面推進利率市場化改革開始,到1986年基本完成,貨幣基金規模也實現快速增加。

第三,2015年,央行取消存款利率浮動上限。2013—2015年,貨幣基金市場規模的迅猛增長推動了管理層不得不加快利率市場化步伐。從圖2可以看出,從2002年確定存款管上限、貸款管下限,到取消貸款利率下限,用了11年時間,而從取消貸款利率下限到取消存款利率浮動上限,只經過了短短兩年就完成。

結合中美兩國利率市場化進程與貨幣基金發展脈絡來看,貨幣基金與利率市場化之間呈現相互促進關系:貨幣基金既是利率市場化進程中的產物,同時又反過來加快了利率市場化的發展。

兩國這一過程的不同之處在于,美國早期貨幣基金的發展推動了利率市場化進程,這一進程結束之后,才帶來貨幣基金的飛速發展。而中國的貨幣基金發展步伐則隨著利率市場化進程而快速向前邁進,并在迅猛發展中促進利率市場化進程的加速完成。

借鑒之處

美國貨幣基金的本質,是通過市場繞開銀行進行投融資(所謂金融脫媒)的金融工具。貨幣基金的投放對象被美國法律限定為最安全級別、短期(平均期限不超過60天)的政府債、金融債、銀行借債和公司債等。這樣的投資組合一方面保證了貨幣基金共同市場投資低風險、高流動性;另一方面保證了貨幣市場基金比銀行存款有更高的收益率。

雖然貨幣基金的出現沖擊了美國銀行業活期儲蓄業務,但之后銀行業也通過推動監管讓其準許設立貨幣基金賬戶得以靈活調整應對。存款受到沖擊,貸款業務也受到影響,美國銀行業開始為投資自由化努力,之后打破了分業限制,可以說貨幣基金是銀行業變革的重要推動者。銀行業也在不斷適應和調整順應金融自由化的大趨勢,最終的結果是實現金融資源的優化配置,促進經濟發展。

由于中國的金融市場還不如美國成熟,短期金融資產的流動性和豐富度相對而言不足,中國貨幣基金的投資結構目前仍以銀行存款為主。但隨著中國國債包括政策債、優質企業債、大額存單等短期融資工具不斷的豐富和發展,未來中國貨幣基金的投資標的和結構也會在保證充足流動性的情況下不斷優化。endprint

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

數學理論與應用(2016年1期)2016-02-28 09:26:09

汽車零部件(2014年9期)2014-09-18 09:19:14

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16