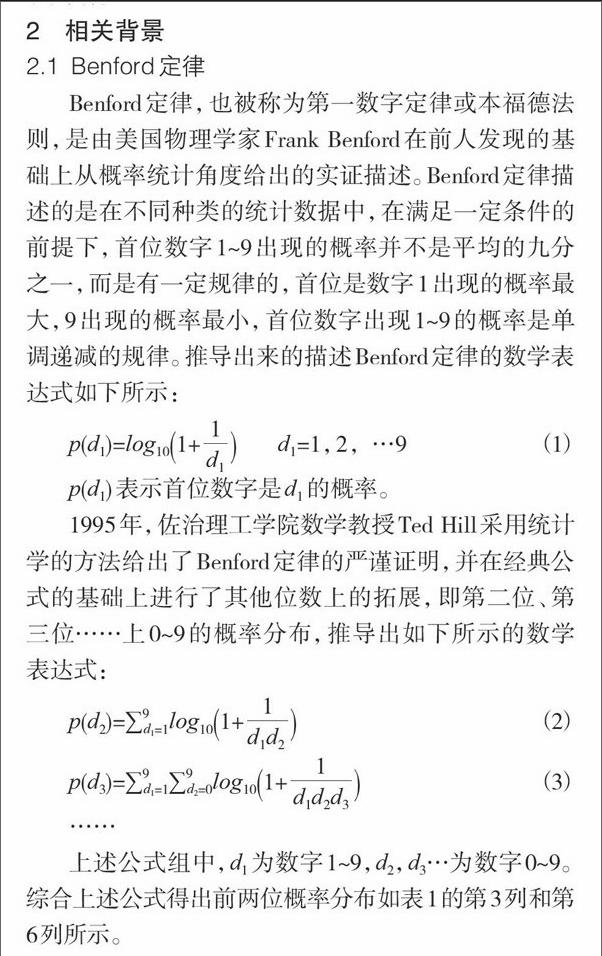

一種利用Benford定律對上市公司財務報表進行數據質量分析與檢查的方法

2017-09-16 06:14:19黃傳連郭世仁李秀萍

科技經濟市場 2017年5期

關鍵詞:數據質量

黃傳連 郭世仁 李秀萍

摘要:以Benford定律為基礎,結合x2檢驗,分析了5家上市公司2014年度財務報表數據,給出了兩者相結合的數據質量分析和檢查方法,提出了一種初步研判財務數據質量的簡單流程,即先做數字分布情況的簡單觀察,再做可靠性檢驗,最后采用逐一剔除法做進一步可靠性檢驗判斷。

關鍵詞:Benford定律;x2檢驗;數據質量

0引言

近些年來,我國上市公司財務數據出現失真、不準確的情況還是有一些的,財務報表數據造假的案例屢見不鮮,而2014年財政部通過《會計信息檢查公告》公布的財務質量檢查結果中發現仍有部分上市公司有收入和成本不實,內控不到位等問題,這些問題的發現往往是通過研究上市公司財務報表數據質量得來的。現階段,有關人士對財務報表數據質量問題也有了更加深入的關注。特別是隨著與美國安然公司有關的知名財務報表舞弊案件的爆發,我國證券市場監管者對財務報表的數據質量要求也越來越嚴格。與此同時,也倡導各會計事務所在發揮自身的專業技能之外,運用更加先進的審計方法和技術手段檢查被審計單位的財務報表的數據質量,以得到準確的分析結果,使各利益相關者的權益得到保護。

本文試圖從數據本身的特點出發,基于Benford定律運用統計學的相關理論、知識和方法,從一個全新的角度和流程對上市公司財務報表數據質量進行分析和判斷。

2.2Benford定律的應用

1972年,Varian提出可以用Benford定律來檢測社會科學領域的數據實用性和可靠性。1988年,Benford定律第一次被Carslaw應用到會計領域的數據評估當中,Carslaw通過研究新西蘭的220家上市公司的利潤表上的凈利潤這項財務指標數據的第二位數字,發現0出現的概率比理論概率大,然而9出現的概率卻小于理論概率,進而證實了所研究的上市公司的管理層存在盈余管理行為這一假設。1994年,Boyle提出,把來自不同地方的財務數據進行加減乘除的運算之后得到的數據仍然符合Benford定律。1996年,Nigrini使用開發的軟件對財務數據進行Benford測試,首次將Benford定律的應用領域擴展到舞弊審計,為廣大審計人員提供了一種新的審計方法,隨后,他還進一步將這種方法應用到會計、稅務等領域。2013年,Berdufi D運用Benford定律發現了2009年阿爾巴尼亞議會選舉的投票欺詐行為。

國內學者對Benford定律的研究和應用較國外少,并且應用領域主要集中在會計、審計領域。2003年,丁國勇和馮郁通過對高校財務數據的首位和前兩位進行Benford分析之后,認為Benford定律能單純通過對數字進行分析就找出其中的異常,可以應用于審計工作。

2006年,曹建新和王忍通過實證研究,首次使用Benford定律分析了我國上市公司年度財務報表的凈利潤是否存在人為操縱的現象,結果表明,2000至2002年之間存在著比較顯著的人為操縱利潤的情況,但2001年開始有所改善。

2010年,金瑛和許滌龍用Benford定律并結合擬合優度檢驗方法對中國的宏觀經濟統計數據質量進行分析,研究發現,統計數據符合Benford定律的數字分布規律,準確性較高。

2012年,萬宇飛、李璐和陳曦選取了國泰君安數據庫中2011年我國上市公司的財務數據,通過統計分析,并與Benford定律的標準值進行比較,驗證了Benford定律在查找企業舞弊跡象的有效性,提出了識別企業舞弊的新方法。

2.3數據準備

上市公司的財務數據主要在反映在三大財務報表里面,即利潤表、現金流量表和資產負債表。這三大報表需要經過專業的審計人員依據一系列審計法規和標準審計后向市場投資者和社會公眾公布。

本文選取了公布在同花順官方網站上的2014年我國A股的5家規模、報表項目相當、被標識為ST(即由于財政狀況或其他狀況出現異常而被特殊處理)的上市公司的財務報表中的利潤表、現金流量表和資產負債表數據為樣本數據,這5家上市公司分別被標記為A、B、C、D、E公司。為說明問題,本文運用Benford定律只對樣本數據的首位數字和第二位數字進行分析。

3分析過程

3.1三大報表數字分布的觀察

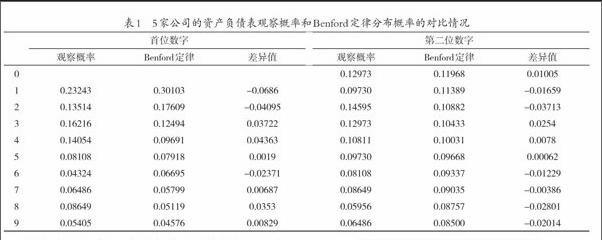

首先看5家公司各大類報表數據整體上的首位、第二位數字的分布概率以及與Benford定律的數字分布理論值的比較。比如,我們在表1給出的是資產負債表整體數據的首位數字、第二位數字的概率分布情況。

從表中可以看出,資產負債表整體數據的首位數字的概率分布規律似乎沒有很好地符合Benford定律,數字1-6之間的概率分布出現階段性遞減,然后從數字8又開始遞減,但在總體上呈現出Benford定律所描述的遞減分布情況。同時,數字1出現的概率最大,約占23.243%,符合Benford定律分布概率的特征。第二位數字的概率分布雖然也存在階段性遞增的情況,但總體上也呈現遞減的規律。首位數字和第二位數字的概率差異值的絕對值都控制在0至0.1的范圍之內。

限于篇幅,本文只給出如下圖1和圖2所示的5家公司的利潤表和現金流量表的首位數字和第二位數字的分布。

從中可以看出,利潤表整體數據的首位數字的概率分布規律在總體上有呈現出Benford定律所描述的遞減分布情況,同時,數字1出現的概率最大,約占32.039%,符合Benford定律分布概率的特征。第二位數字的概率分布總體上也是遞減的情況。現金流量表整體數據的首位數字的概率分布規律總體上有呈現出Benford定律所描述的遞減分布情況,但是第二位數字分布較為凌亂。

3.2可靠性檢驗

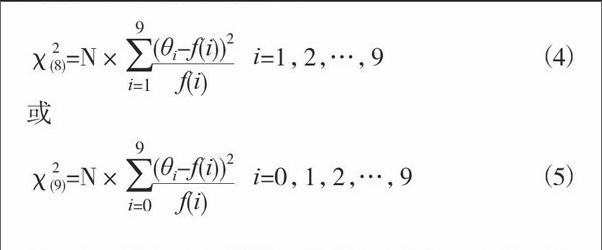

前文的比較結果都是通過直接實驗觀察統計得到的,本文運用卡方擬合優度檢驗來衡量上市公司財務報表數據偏離Benford定律的程度。卡方擬合優度檢驗可用于兩個或多個率間的比較、關聯度分析等等,在本文中使用的具體公式如下:endprint

其中,N表示樣本數據的總數,θi表示上市公司財務報表數據以i作為首位數字(或第二位數字)的個數占總數個數的比例,f(i)表示Benford定律中數字i作為首位數字(或第二位數字)所占的比例。在進行檢驗之前,根據卡方擬合優度檢驗的原則,要對需要檢驗的問題提出原假設以及備擇假設。原假設是指要檢驗的假設,又稱零假設,本文用H0來表示。備擇假設是指與原假設H0相對立的假設,又稱對立假設,本文用H1來表不。

從上述公式可以看到,如果θi與f(i)之間不相等,將產生一個正值。經過公式的累加之后,可以得出上市公司2014年財務報表數據的首位數字(或第二位數字)與Benford定律之間具體的偏離程度:x2統計值越小,說明所分析的上市公司財務報表數據的分布與Benford定律偏差越小,即越符合Benford定律,準確度越高。反之,x2統計值越大,說明所分析的數據越不準確,質量也就越差。當x2統計值為0的時候,說明所分析的上市公司財務報表數據的分布與Benford定律完全吻合。由卡方擬合優度檢驗的臨界值表可以知道,當顯著性水平為0.05時,自由度為8和自由度為9的臨界值分別是15.507和16.919。因此,當財務報表數據的首位數字和第二位數字的X2統計值分別小于15.507和16.919時要接受原假設,即原假設H0是成立的。

表2和表3分別列出了上市公司年報數據的首位數字和第二位數字進行卡方擬合優度檢驗的結果。

表2表明資產負債表數據首位數字的概率分布與Benford定律的首位數字概率分布有顯著差異。

表3說明利潤表數據第二位數字出現0-9的概率與Benford定律的第二位數字概率有顯著差異。

綜上所述,在顯著性水平為0.05的前提下,現金流量表數據無論是首位數字還是第二位數字,其概率分布都能很好地服從Benford定律,因此,可以有較大的把握認為現金流量表數據是準確的、可靠的。但資產負債表數據的首位數字和利潤表數據的第二位數字的卡方擬合優度檢驗都超過臨界值,由此可以推斷,兩者數據的準確性存在問題。

3.3逐一剔除的可靠性檢驗

為了進一步探討究竟是哪家上市公司的資產負債表數據或利潤表數據存在問題,本文采用逐一剔除的方法:逐一剔除某一上市公司資產負債表數據或利潤表數據后再對其余上市公司資產負債表數據首位數字、利潤表數據第二位數字進行Benford統計,然后用卡方擬合優度檢驗的x2統計值的變化情況來定位異常的資產負債表或利潤表。如果剔除某一上市公司資產負債表數據或利潤表數據后,x2統計值明顯變小,說明該上市公司的資產負債表數據或利潤表數據有很大的可能性存在質量問題。逐一剔除某一公司的資產負債表數據后首位數字的Benford統計和檢驗結果如表4所示。

逐一剔除某一公司的利潤表數據后第二位數字Benford統計的檢驗結果表5(僅給出了檢驗結果)所示。

通過表4和表5逐一剔除的檢驗結果可以看出,剔除上市A公司、D公司、E公司后的資產負債表首位數字的x2統計值都有明顯變小。同時,剔除上市B公司、D公司、E公司后的利潤表第二位數字的x2統計值也有所變小,所以有較大的把握認為A公司的資產負債表數據、B公司的利潤表數據、D公司和E公司的資產負債表和利潤表數據的可靠性都存在異常。據我們跟蹤,D公司到2016年也沒有摘除ST標識,而2014年上半年被ST的E公司則在2015年上半年就被摘除ST了。

4結論

本文基于Benford定律,選用5家上市公司2014年財務報告中的三大報表數據作為樣本進行了整體數據首位數字和第二位數字分布的統計觀察和可靠性檢驗。在得到初步結果基礎上,采用逐一剔除的方法做進一步的可靠性檢驗,得到了更深一步和精確的推斷。本文介紹的分析方法和流程簡單、實用,得到的結論一方面可以給普通的價值投資者警示盡量少碰通不過檢驗的公司股票(如D公司),另一方面也給財務數據進一步審計提供了參考(如摘帽比較快的E公司)。另外,本文的分析方法也不局限于上市財務報表數據,對于其他一些需要進行審計或檢查的財務、統計類數據質量判斷也是有重要價值的。endprint

猜你喜歡

財經界·學術版(2016年22期)2016-12-24 20:48:20

現代情報(2016年11期)2016-12-21 23:41:05

中國高新技術企業(2016年30期)2016-12-20 04:32:40

科學與財富(2016年26期)2016-12-01 21:50:16

中國市場(2016年40期)2016-11-28 04:58:19

時代金融(2016年27期)2016-11-25 19:02:25

科學與財富(2016年15期)2016-11-24 13:18:39

現代經濟信息(2016年25期)2016-11-24 03:25:06

現代經濟信息(2016年12期)2016-07-11 13:36:56

商(2016年13期)2016-05-20 09:28:35