供給側結構性改革背景下農村金融資源差異化配置模式研究

2017-09-30 21:56:28王慧潘超魏晨

商業經濟 2017年10期

關鍵詞:農村

王慧+潘超+魏晨

[摘 要] 隨著農村經濟發展,農村經濟金融指標的差異性在各區域呈現多樣化。傳統的分類方法已不能反映經濟發展的差異,因此需要重新劃分農村區域板塊,作為農村金融發展模式的選擇依據。依據投入-產出法建立資源配置效率計算的模型,綜合分析農村金融資源配置的效率。同時采用系統聚類法,運用SPSS21.0將各省(自治區、直轄市)農村金融發展水平進行聚類分析。結合主成分分析和聚類分析,得出農村金融資源差異化配置模式,農村經濟金融資源效率發達的高水平地區,應采用市場導向型農村金融資源配置模式;其中等水平的地區,應采用政府-市場雙導向型配置模式;其低水平地區,應采用政府導向型配置模式。進而充分發揮農村金融的支農作用,助力農業供給側改革,促進區域農村經濟與金融的協調發展。

[關鍵詞] 農村;供給側改革;金融資源配置

[中圖分類號] F832.7 [文獻標識碼] A [文章編號] 1009-6043(2017)10-0012-05

Abstract: With the development of rural economy, the differences of rural economic and financial indicators are diversified in various regions. The traditional classification method can not reflect the difference of economic development, so to re-divide the rural regional plate is needed as the basis for the choice of rural financial development model. According to the input-output method, the model for evaluating resource allocation efficiency is established, and the efficiency of rural financial resource allocation is analyzed synthetically. At the same time, clustering method was used to analyze the rural financial development level of each province (autonomous region and municipality directly under the central government). Based on the analysis of principal component analysis and clustering, the differential allocation model of rural financial resources is achieved as conclusion. In areas with high efficient rural financial resources, a market-oriented rural financial resource allocation mode should be adopted. In the middle level areas, market dual-oriented configuration mode is needed. In low-level areas, a government-oriented configuration model should be adopted. And then by giving full play to the role of supporting agriculture, the agricultural supply side reform could be facilitated for promoting coordinated rural economy development and financial growth in a region.

Key words: rural area, supply side reform, financial resource allocation

2017年中央提出:穩步推進農業供給側結構性改革,緊緊圍繞市場需求變化,以增加農民收入、保障有效供給為主要目標,促進農業農村發展由過度依賴資源消耗、主要滿足量的需求,向追求綠色生態可持續、更加注重滿足質的需求轉變。“三農”問題是全面建設小康社會和精準扶貧的關鍵,針對新農村建設的重要戰略調整,實施了一系列強有力的支農惠農政策。近幾年國家加大了金融支農力度,但農業生產區域布局結構與資源稟賦條件不協調的現實仍然存在,農村金融資源利用效率不高,供給需求存在資源配置問題,如何發揮農村金融服務能力,助力精準扶貧成為近幾年學術界研究的重要課題。

一、農村金融資源配置效率評價模型的構建

本文結合農村金融資源的供給與農村經濟產出兩方面來研究農村金融資源配置效率。

(一)指標選取

1.投入指標的選取

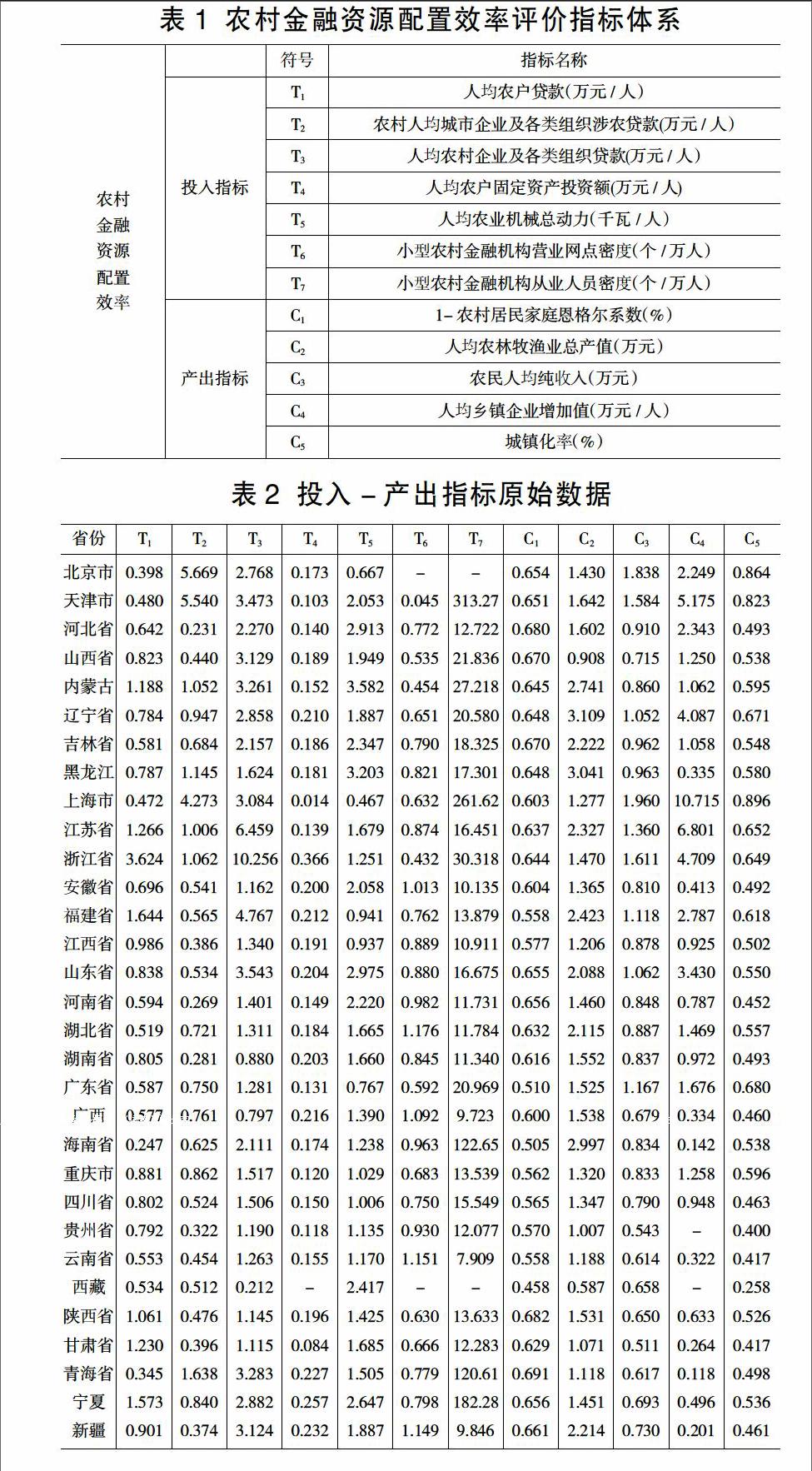

金融資源投入指標的設定主要考慮農業供給改革的幾個方面,一般包括資金(貨幣和信用)、機構組織、制度、人力等資源的投入。這里基于指標的完整性及代表性,選取7個金融經濟投入指標,具體指標見表1。

2.產出指標的選取

根據農村經濟、社會發展狀況,評價一個地區農村金融資源配置效率可以通過一個或多個經濟指標評價資金配置的績效優劣即產出,所以選取了以下5個產出指標,其中,恩格爾系數是反向指標,實際運用時用1減去其實際數值轉換成正向指標。具體的指標評價體系見表1。endprint

(二)研究數據采集

1.數據說明

橫向數據方面:采用靜態分析即橫截面數據分析,所研究的數據跨度為2014-2015年,考慮金融資源支持農業經濟的滯后性,金融資源數據采用2014年數據,經濟產出指標采用2015年數據,具體數據見表2,為保持數據的平穩性,其中幾個缺失數據采用均值填補。

縱向數據方面選取31個省(自治區、直轄市)數據:

(1)東部沿海地區:北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東、廣西、海南(12個省、區、市)。

(2)中部內陸地區:山西、內蒙古、吉林、黑龍江、安徽,江西、河南、湖北、湖南、重慶(10個省、區、市)。

(3)西部邊遠地區:四川、貴州、云南、西藏、陜西、甘肅、青海、寧夏、新疆(9個省、區、市)。

表2 投入-產出指標原始數據

由于各指標的水平和量綱不同,在實證分析前需對原始數據進行標準化處理,標準化公式為:D(i=1,2,…,6,k=1,2,…,12;i表示第i地區,k表示第k項指標),其中:Dik表示第i個地區第k項指標處理后數據;X表示第i個地區第k項指標的原始數據;Xk表示k項指標的平均值,受篇幅限制,不再列出標準化數據。

2.數據來源

農村金融資源數據包括人均農戶貸款(萬元/人)、農村人均城市企業及各類組織涉農貸款(萬元/人)、農村人均企業及各類組織貸款(萬元/人)、小型農村金融機構營業網密度(個/萬人)、小型農村金融機構從業人員密度(個/萬人),取自萬德資訊數據庫。經濟數據包括人均農戶固定資產投資額(萬元)取自國家統計局網,人均農業機械總動力(千瓦/人),城鎮化率、恩格爾系數取自中國經濟發展統計數據庫。

以上部分數據通過計算換算:

(1)城市企業及各類組織涉農貸款=涉農貸款-農村貸款

(2)農村企業及各類組織貸款=農村貸款-農戶貸款

(3)城市企業及各類組織涉農貸款=城市企業及各類組織農林牧漁業貸款+城市企業及各類組織支農貸款。

(三)投入-產出模型的建立

依據投入-產出法建立資源配置效率計算的模型,即各種農村金融資源作為投入,各種效果作為產出,應用所選取的一系列指標,建立模型進行投入產出比較,綜合分析農村金融資源配置的效率。

金融資源投入模型:

其中,Y表示i地區農村金融資源投入綜合指標;T表示i地區農村金融資源的第j種投入指標;σj表示第j種投入指標對綜合投入效果影響的重要程度,即權重;m表示投入指標的個數總和(在這里m=7)。

金融資源產出模型:

其中Y表示i地區產出綜合指標,C表示i地區的第j種產出指標;λ表示第j種產出指標對產出綜合效果影響的重要程度,也即權重;n表示產出指標的個數總和(這里n=5)。

通過上述模型(1)與模型(2)的計算,分別計算出西部各地區的農村金融資源投入綜合指標和產出綜合指標,得出各地區的農村金融資源投入產出比,即農村金融資源配置效率模型。金融資源配置效率的投入產出關系可以用模型表示:

根據Ei值的大小可以比較得出西部各地區農村金融資源配置效率的差異,Ei值越大,表明資源的配置效果越好。

(四)確定主成分分析法指標的權重

在多因素分析中,權重的選取是個難點,其中定性和定量的方法都有廣泛的應用。因此,可以采用客觀評分的方法來確定各指標的權重。通過計算相關系數矩陣,計算特征值和特征向量、方差貢獻率等,最終確定各指標權重。

1.農村金融資源指標的主成分分析

因子分析是一種數據簡化技術,它通過研究眾多變量之間的內部依賴關系,探求觀測數據中的基本機構,并用少數幾個假想變量來表示其基本的數據結構。這幾個假想變量能夠反映原來眾多變量的主要信息。原始的變量是可觀測的顯在變量,而假想變量時不可觀測的潛在變量,稱為因子。因子分析的任務就是構造一個因子模型,確定模型參數,根據分析結果進行因子解釋。因子的一般模型為:

x1=a11F1+a12F2+...+a1mFm+a1ε1

x2=a21F2+a22F2+...+a2mFm+a2ε2

……

xp=ap1F1+ap2F2+...+apmFm+apεp

模型中x1,x2,…xp為原始變量,ap,m(p=1,2,…,m=1,2,…)為因子載荷,Fm(i=1,2,…)為公共因子,εp(i=1,2,…)為特殊因子。最重要的變量是因子載荷,它表示第p個變量在第m個因子上的載荷,即為第p個變量與第m個因子之間的相關系數。ap,m越大,則相關系數越大,即第p個變量與第m個因子之間的相關程度較高,因子的相關性就越高。因子載荷矩陣中各行數值的平方和為各變量對應的共同度。此處的公共因子F是各個變量中共同出現的因子。特殊因子是估計值與實際測算出來的變量的殘差值。當特殊因子為零時,則稱為主成分分析法。為了使主因子更容易解釋變量,往往需要對因子載荷矩陣進行旋轉。旋轉的目的就是使因子載荷矩陣中因子載荷的平方值向1和0兩個方向極化,使大的載荷更大,小的載荷更小。

2.農村金融資源綜合模型得分的計算

運用標準化后的數據可以計算得到資源投入指標的特征值、貢獻率和累計貢獻率,如表3所示:

提取方法:主成份分析

經過方差最大旋轉后,各主成分的解釋方差占比發生了變化:第一主成分的解釋方差占總方差的36.059%,第二主成分解釋方差占總方差的32.929%,第三主成分的解釋方差占比為14.988%,三個主成分的累積解釋方差占比達到了83.976%,已經超過了70%的臨界值。三個主成分能夠概括原始變量的信息,可以作為地區金融發展水平的評價指標。endprint

用第一主成分中每個指標所對應的系數乘上第一主成分所對應的貢獻率再除以所提取三個主成分的貢獻率之和,然后加上第二主成分中每個指標所對應的系數乘上第二主成分所對應的貢獻率再除以所提取三個主成分的貢獻率之和,再加上第三主成分中每個指標所對應的系數乘上第三主成分所對應的貢獻率再除以所提取三個主成分的貢獻率之和,即可得到投入的綜合得分模型:

YT=0.288T1+0.416T2+0.424T3+0.084T4+0.165T5-0.495T6+0.387T7

農村金融資源產出指標主成分選取與綜合得分模型。類似于投入指標主成分選取辦法,得到第一成分和第二成分為產出指標的主成分,并作進一步分析,如表5:

同理根據產出指標的因子載荷矩陣,可以得到產出指標中兩個主成分的線性組合為:

F1=0.302C1+0.327C2+0.942C3+0.887C4+0.945C5

F2=0.706C1+0.687C2-0.228C3-0.231C4-0.018C5

用第一主成分中每個指標所對應的系數乘上第一主成分所對應的貢獻率再除以所提取兩主成分的貢獻率之和,然后加上第二主成分中每個指標所對應的系數乘上第二主成分所對應的貢獻率,再除以所提取兩個主成分的貢獻率之和,即可得到產出的綜合得分模型:

YC=0.415C1+0.428C2+0.614C3+0.574C4+0.675C5

3.農村金融資源配置效率指標權重的計算

將指標權重的歸一化。由于所有指標的權重之和為1,因此指標權重需要在綜合模型中指標系數的基礎上歸一化,運用投入產出的綜合得分模型,并結合公式:

其中,ω表示x指標在投入或產出指標中所占的權重,xy表示x指標在y成分上的絕對值,xy表示y成分中所有指標系數絕對值的總和。可進一步得到各投入產出指標的權重,如表7所示:

4.各地區農村金融資源配置效率的計算

運用農村金融資源投入模型(1)、產出模型(2)和金融資源配置效率的投入-產出模型(3),以分別計算各地區的投入綜合指標Y,產出綜合指標Y,投入產出比Ei,具體計算結果如表9所示:

二、農村金融效率的差異化聚類分析

為了更直觀的表現出區域差異化下農村金融資源投入產出效率的特征,將投入-產出分析效率與GIS數據圖形連接,制作出了我國農村金融資源配置效率的區域差異圖(圖1)。從圖中可以看出我國農村金融資源配置效率存在著明顯的區域差異,效率從東到西依次遞減。

(一)聚類方法介紹

聚類分析是依據某種準則和方法對一組樣本或變量進行分類的統計方法。首先,根據多個地區的多個觀測指標找出能夠度量地區或指標間相似程度的統計量。然后,以這些統計量為分類依據,將相似性高的地區(或指標)分為一類,把另一些相似程度高的地區(或指標)分為另一類,這樣關系密貼的聚合到一個小的分類單位,關系疏遠的聚合到較大的分類單位,直到把每個地區(或指標)分完為止。最后,每個地區(或指標)都有自己所屬的類別。我們采用較為普遍的系統聚類法,以上5個指標作為聚類變量,運用SPSS21.0將各省(自治區、直轄市)農村金融發展水平進行聚類。

(二)聚類分析過程

采用系統聚類方法,利用產出指標衡量各地區農村經濟發展水平,并進行系統聚類,其中由于西藏數據部分缺失,直接將其納入最后一類。

確定新類相似性的方法是離差平方和法,即先把各個樣本視為不同的類,然后m類和其他的各個類進行比較,選出使得合為一類后樣本間歐式距離平方和增加最小的那一類,假如是n類,則m類和n類合為一類,依次類推,直到所有的樣本都被歸為同一個大類為止,具體的聚類過程見表10。

選擇第1行解釋如下:第1步中的兩個樣本分別是12號和18號,合為一類,而且都是第一次出現,相似性系數為0.188,下一次將在第5步出現,合并了20號樣本,在第9步又加入14號樣本,依次類推,直到29步所有的樣本聚為一類。

(三)聚類結果分析

第一類:天津、浙江、北京、江蘇、上海。這5省市經濟實力雄厚,農村經濟發展水平最高,因此定義為高水平地區。

第二類:內蒙古、黑龍江、遼寧、福建、廣東、湖南。這6省市由于地處東部沿海,無論經濟實力還是生產力無疑都在全國平均水平之上,因此定義為中高水平地區。

第三類:山西、青海、陜西、寧夏、河南、吉林、湖北、新疆、河北、山東。這10省區的農村經濟發展水平基本與全國平均水平持平,因此定義為中低水平地區。

第四類:安徽、西藏、廣西、江西、四川、重慶、貴州、云南、甘肅,這9省區除安徽省由于地處西部高原山地地區,農業發展條件差,農村經濟水平低,因此歸類為全國農村經濟發展水平低水平地區。

(四)GIS數據分析

從主成分分析和聚類分析結果看,如圖2效率聚類綜合排名,五個紅點區域和白色區域顯示東部沿海省市,農村金融資源利用水平高,農村經濟發達。北部和南部共六個藍點區域農村經濟發展水平較高,農村金融資源利用水平較高。十個綠點區域呈現明顯橫向排列,說明我國農村經濟發展較低地區,農村經濟發展水平并不呈現東高西低依次遞減的態勢。九個紫點區域集中于我國西南地區,說明我國農村經濟發展低水平地區多位于西南部。

三、農村金融資源差異化配置模式的選擇

結合主成分分析和聚類分析,農村經濟金融發達的高水平地區,應采用市場導向型農村金融資源配置模式;農村金融資源效率中等水平的地區,應采用政府-市場雙導向型的農村金融資源配置模式;農村經濟金融效率低水平地區,應采用政府導向型的農村金融資源配置模式。

(一)加強金融機構改革,構建城鄉一體化的金融體系endprint

在發達地區,通過產業化經營模式向現代化農業方向發展,第二、三產業發展迅速且已占比重較大,成為金融支持的主要產業。因此,逐步建立一個城鄉一體化、全方位多層次的金融體系,為城鄉經濟主體服務。隨著發達地區農村的日益發展,以市場化的運作方式提高其經營能力,服務于農村及周邊“非農”領域。農村商業銀行通過財政與政策的支持和優惠,鼓勵和引導其服務農村。同時,結合農村土地制度改革,允許農戶用土地使用權作抵押辦理土地抵押貸款,減少農戶和企業貸款的難度和借款的交易成本,加大投入并更新和改造農村金融服務設備,以提高農村金融服務效率。

(二)繼續發揮政府的作用,強化農村金融機構的支農功能

政府繼續在法律法規與制度完善、市場準入與農村金融機構建設、財政性補貼與財稅優惠政策等方面加大導向作用。發揮引領、示范、帶動功能,完善較發達區域農村經濟與金融的市場化程度與規范化水平,提高農村金融資源配置效率。通過開放多元化農村金融市場,形成商業金融、合作金融、政策性金融和民間金融互為補充,引導農業發展銀行與村鎮銀行將資金投入農業結構調整和農業產業化發展、農村及縣域基礎設施建設、農產品交易市場、現代農業與農業科技園區建設等領域。構建政府導向的農村金融發展支持體系,形成小額農戶貸款免稅政策、農業保險補貼政策、農機具補貼制度和新型農村金融機構設立政策等。

(三)完善相關制度建設,增強支農的目標性

合理布局村鎮銀行在農村的營業網點,增強村鎮銀行支持農村經濟發展的力度,發揮村鎮銀行服務“三農”作用。根據地方實際,探索農村小額貸款公司功能,強化金融機構的作用邊界,增強支農的針對性與目標性,提高農村金融資源配置效率。從技術創新與培訓、土地流轉制度創新、農村社會保障等具有創新的功能方面入手,不斷提高農村金融資源配置效率。加強農村信用社、村鎮銀行和小額貸款公司作為支農主力軍,為“三農”更好發展提供金融服務。

(四)構建農村資金回流機制,提供農村金融技術支持

在欠發達農村地區,為農村企業、農戶風險轉移與銀行的信貸風險提供優質社會信用環境,引導和規范發展民間融資。綜合運用利息補貼、稅收、擔保等經濟手段,引導和促進農村金融、合作金融和其他社會資金流向農村,積極支持農村經濟的發展。在制度創新、信息聯通、成本降低、發展適度等方面形成互補效應。加大金融教育、金融文化的普及,向企業與農戶提供金融技術支持,金融技術的普及便利了農村經營主體與涉農金融機構的交易,交易雙方能夠在金融產品服務上實現對接和均衡發展。

(五)加強農村金融生態環境建設

建全農村企業信用評級和信用鄉(鎮、村、戶)建設,營造重信用、講誠信的社會氛圍。按照政府組織、企業參股、銀行托管、市場運作的方式組建農村信用擔保公司,建立分層次的擔保體系,開展對農村企業和大額資金需求農戶的融資擔保業務。優化農村金融生態環境,理順農村資金運行機制,形成資金聚集的“洼地”效應。推進農村土地擔保立法,完善農民享有土地承包經營權。

[參考文獻]

[1]閆萍.淺議金融服務農村供給側改革[J].現代金融,2016(6):20-21.

[2]張文匯.金融助力農業供給側改革[J].農村金融,2016(8):80-81.

[3]郭永田.發揮政策性金融優勢推動農業供給側結構性改革[J].農業發展與金融,2016(6):40-46.

[4]楊志宏.金融與農業供給側改革[J].中國金融,2016(24):87-88.

[5]韓玉.推動農業供給側改革的金融策略[J].現代金融,2016(5):10-11.

[6]艾睿.基于農業供給側改革的農村金融創新研究[J].西南金融,2016(12):30-34.

[7]樓文龍.農業供給側改革的基礎金融服務[J].農村金融,2016(9):31-33.

[8]潘超.城鎮化、勞動力遷移轉移與城鄉金融配置結構[J].金融發展研究,2014(10):9-15.

[9]李萬超.基于主成分分析法的我國農村金融資源配置效率研究[J].金融理論與實踐,2014(3):55-58.

[10]李季剛.中國農村經濟區域協調發展研究-基于經濟發展程度與金融發展模式差異的視角[J].金融理論與實踐,2012(1):20-24.

[11]李明賢.我國中部地區農村金融資源配置效率實證分析[J].農業技術經濟,2011(7):75-81.

[12]牛劍平.中國農村經濟發展水平的區域差異分析[J].經濟地理,2010(3):479-483.

[責任編輯:高萌]endprint

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

音樂教育與創作(2020年12期)2020-12-25 06:49:44

音樂教育與創作(2020年9期)2020-02-21 20:13:37

活力(2019年21期)2019-04-01 12:17:48

民族音樂(2018年6期)2019-01-21 09:30:04

中國公路(2017年16期)2017-10-14 01:04:28

湖南農業(2017年1期)2017-03-20 14:04:48

草原歌聲(2016年2期)2016-04-23 06:26:27

新教育時代電子雜志(學生版)(2015年31期)2015-12-20 08:29:14