生源地信用助學貸款公平性問題的研究

——以A縣為例

2017-10-09 06:01:51馮薛貴肖軍飛

河池學院學報 2017年4期

關鍵詞:學生

馮薛貴, 肖軍飛

(西南政法大學 政治與公共管理學院, 重慶 401120)

生源地信用助學貸款公平性問題的研究

——以A縣為例

馮薛貴, 肖軍飛

(西南政法大學政治與公共管理學院,重慶401120)

國家生源地助學貸款政策有力地推動了我國教育事業的發展,切實維護了教育公平。國家助學貸款政策在實施過程中主要存在學生需求未能滿足,政策執行機制與目標不夠匹配,配套措施不夠健全,社會誠信和公平缺失等問題,主要是由于政策設計有待完善,資格審查標準不夠合理,缺乏完備的監督機制,政策宣傳不到位導致的。為了完善國家信用助學貸款政策,可以通過完善政策內容設計,創新執行機制,加強多元化監督,構建科學合理的社會信用體系實現。確保政策公平、過程公平、結果公平,使生源地信用助學貸款政策真正能夠支持和幫助家庭經濟困難學生順利完成學業,實現政策的最大效用。

生源地信用助學貸款政策;公平;家庭經濟困難學生;

百年大計,教育為本。截至2016年9月24日,在習近平總書記的領導下,1000天的深化改革,共計9份文件出臺,為中國教育改革指明方向、鋪設道路。生源地信用助學貸款是一項促進高等教育公平的政策,指國家開發銀行等金融機構向符合條件的家庭經濟困難的普通高校新生和在校生發放的,學生和家長(或其他法定監護人)向學生入學戶籍所在縣(市區)的學生資助管理中心或金融機構申請辦理的,幫助家庭經濟困難學生支付在校學習期間所需的學費、住宿費的助學貸款。

一、生源地信用助學貸款政策現狀分析

2012年到2015年,我國發放生源地信用助學貸款人數穩步增長,資助人數從212.98萬人到299.45萬人,資助金額從121.31億元增長到198.23億元,平均每人助學貸款金額從平均每人5695元到6600元。開辦生源地信用助學貸款的23個省份共轄2242個縣區,其中1798個縣區已開辦生源地信用助學貸款,覆蓋面達80.19%[1]。

以下是以A縣生源地貸款為調查對象的執行情況:

1.貸款情況

2009-2015年累計貸款26223人,合同58958份,金額3.35億元。其中:2009年2927人,貸款金額1336萬元;2010年5244人,貸款金額2691萬元;2011年7024人,貸款金額3928萬元;2012年9061人,貸款金額5265萬元;2013年10043人,貸款金額5934萬元;2014年10697人,貸款金額6432萬元;2015年13962人,貸款金額7973萬元。預計2016年貸款人數16000人,貸款金額9600萬元。

2.還款情況

截至目前,累計還款8600萬元,還款率為99.82%。其中:每年進入還款期的人數2010年117人,2011年633人,2012年1941人,2013年3553人,2014年4933人,2015年7439人。

3.逾期情況

截至目前,逾期人數105人(含死亡15人),金額15.5萬元。

生源地信用助學貸款為貧困學子帶來了很多幫助,對教育事業發展起到了積極的促進作用,如圖1所示:有55.03%的學生認為學生貸款給他們帶來很大的幫助,通過國家助學貸款解決了入學的學費和住宿費,學生在資金方面的壓力減小,避免了因為家庭原因產生的自卑心理,安心在學校完成學業。很多貧困地區的貧困家庭大多是因天災病痛所致,難以支付學生高額的學費。國家信用助學貸款政策解決了貧困家庭付不起學費的問題,讓更多家庭有機會把孩子送入大學深造,學生和家庭也就多一個改變命運的機會[2]。

不過也有44.97%的學生認為幫助一般或者說沒有得到太大幫助,對于假如沒有獲得生源地貸款,你是否會繼續校園地國家助學貸款的問題,有71.35%的學生答案是選擇繼續。自2009年政策實行以來,該縣通過國家助學貸款幫助了3萬多人次的學子成功入學,為兩萬多戶家庭解了燃眉之急,確實是一項利民政策。不過在這個過程中也有很多同學或家庭并不看重其影響,認為助學貸款沒有太大的作用,這也說明該政策還存在一些有待完善的問題。

圖1 貸款對家庭經濟的影響程度

二、生源地信用助學貸款政策中的問題

生源地信用助學貸款每年都開展首貸和續貸*首貸指第一次貸款,續貸指非第一次貸款。,依據國家開發銀行公布的2015年的貸款人數,該縣的工作量在全國位居第二,受理申請表,組織簽寫合同,整體工作正常,不過因為政策內容本身以及執行的因素導致了一些不公平的現象發生。總的來說有以下幾點問題:

(一)學生真實需求不能全部滿足

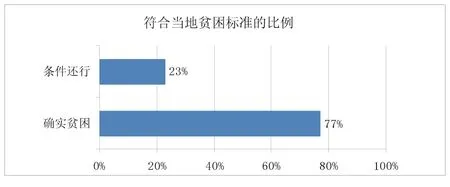

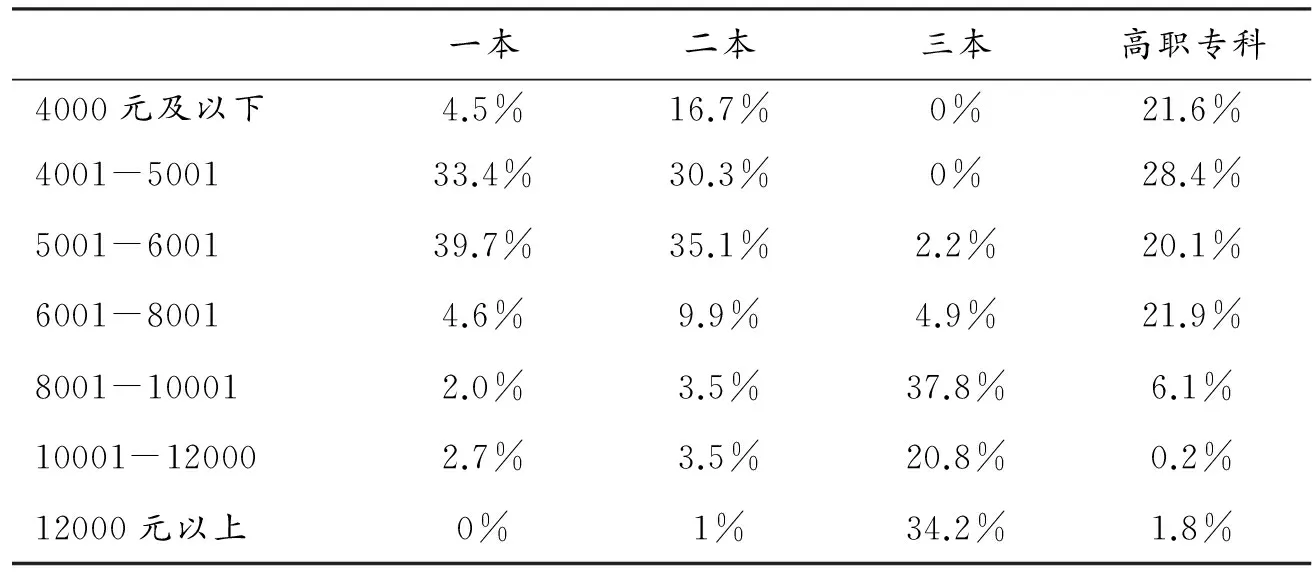

貧困生判定程序和標準不夠合理。為了準確掌握A縣生源地信用助學貸款的成本,筆者就該縣貸款的500名學生做了問卷調查,回收率97.4%,學校和學費之間的分布情況如表1,一本和二本院校的學費主要集中在4000-6000元之間,而三本的學費較高,集中在8000元以上,高職專科的學費主要集中在6000元。圖2顯示的問卷數據可知,其中家庭月收入處于5000元以上的所占比例為10.07%,低于1000元的只占20.13%,對比A縣對經濟困難家庭收入水平的認定標準人均600元/月,至少有23%的家庭不符合條件。同時,在貸款的同學中,又有3.02%的同學月生活費超過了1200元,大學的學費在家庭收入中占有較高比重的占比77.52%,還有22.48%的屬于占比適中和較小的,綜合可見,相當一部分貸款同學并不符合助學貸款的貧困生要求。

圖2 圖2學生符合當地貧困標準的比例

一本二本三本高職專科4000元及以下4.5%16.7%0%21.6%4001-500133.4%30.3%0%28.4%5001-600139.7%35.1%2.2%20.1%6001-80014.6%9.9%4.9%21.9%8001-100012.0%3.5%37.8%6.1%10001-120002.7%3.5%20.8%0.2%12000元以上0%1%34.2%1.8%

政策內容的不夠合理。如上表1可見,學費超過8000元的人中一本、二本、三本和高職專科分別占比4.7%、8%、92.9%和8.1%,這部分的同學認為政策內容存在與實際需求不符,貸款金額太低。三本和專科學費超過8 000元甚至10 000元,但政策規定本科生和專科生最高只能貸款8 000元,而研究生最高只能夠貸款12 000元。這也是很多學生認為貸款并沒有完全或者很好地解決問題的原因。同時生源地信用助學貸款也對共同借款人有很多的限制,原則上要求共同借款人是其父母,這就給這些留守兒童,同時又是貧困家庭的學子設立障礙,很多人因此無法參與貸款[3]。

學生貸款的原因與國家助學貸款的目的不完全一致。很多家庭完全能夠負擔學生的大學開銷,但學生及家長考慮到這筆貸款沒有利息而選擇參與。針對為什么選擇貸款這個問題,回答家庭收入低,無法負擔學費才選擇來貸款的學生占比70.81%;因為貸款沒有利息選擇來貸款的占比9.40%;因為想依靠個人能力讀大學,不想依靠父母的占比19.13%;因為家庭條件雖然好,但想通過貸款再提高一下生活質量的占比0.67%。數據表明了有將近30%的學生不是因為無法負擔學費,而是因為其他原因選擇貸款的。

(二)政策執行機制與目標不夠匹配

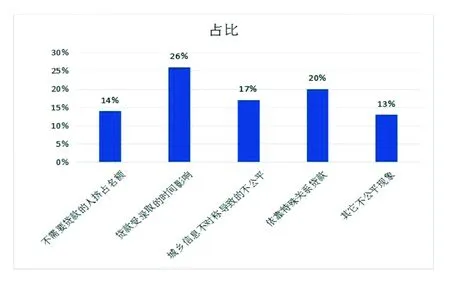

工作程序操作不公平。如圖3所示,針對貸款中有哪些不公平的現象這個問題,56.71%認為不需要貸款的人擠占名額,65.77%認為貸款受錄取的時間影響,43.29%認為城鄉信息不對稱導致不公平,33.48%認為材料造假,沒有真實反映家庭經濟情況,50.00%認為依靠特殊關系貸款, 12.08%認為存在其他不公平現象。部分不合理現象甚至干擾了貸款工作的正常開展,家長為了能及時貸到款,需要很早就到工作單位門口去排隊等候的問題。因為操作上和制度上的問題,不公平現象一直存在,很多同學對這些不公平現象表達了自己的看法。認為現象嚴重,需要解決的占到了81.54%,只有11.41%的保持與我無關則無所謂的消極態度。

圖3 生源地助學貸款不公平現象及占比

排隊安排不公平。該縣由于人數較多,以往都采用排隊受理,先到先得的方式。這使得很多農村家庭的家長被迫晚上就過來排隊,而且即使到了現場,長長的隊伍也使得很多學生和家長采取插隊的行為,嚴重影響了工作的開展。2016年開始采用現代信息技術手段,推行了微信預約排隊,學生可以直接通過微信預約,然后按照微信預約的時間準時辦理,這種方式確實有效地緩解了壓力。通過幾天的運行,新的問題出現,微信預約雖然避免了插隊和家長很早就過來排隊的問題,但也造成了新的不公平。前來貸款的學生大多是農村學子,因為經濟發展不夠均衡,存在信息媒體很閉塞的問題,且很多都沒有購買和使用手機,這就導致他們在微信預約中處于劣勢。相反,對于城市人口和一些農村富裕家庭,學生和家長都擁有方便的網絡工具,他們在微信預約時有較大優勢。這種方式不僅沒有使農村家庭經濟困難學生獲得更好的貸款優勢,反而加大了難度。

時間安排導致的不公平。生源地信用助學貸款的時間集中在八月份,這個時間很多三本和專科的學生通知書還未到,學生助學貸款要求必須有錄取通知書原件和復印件,等大學通知書到時由于名額有限貸款已經截止,很多同學錯過了貸款。專科和三本的學費相對于一本,二本要高,每年都有很多考上專科和三本的學生學費超過了10000元,家庭貧困的學生很難負擔,每年都有很多學生因為沒有貸到款而選擇復讀或放棄繼續讀書。

(三)政策配套制度不健全

助學的方式單一,很多措施沒有很好地落到實處。各鄉鎮針對那些家庭確實貧困無法負擔學費的學生,應該盡可能的提供幫助。可以由政府牽頭,撥發幫扶資金,也可以帶動社會籌款。除了在國家現有的幫扶政策真正落實外,還要積極利用地方實際開拓其他幫扶渠道。助學貸款的保障措施有待完善,貧困認定、資格審查及其他相關環節沒有完備科學的監督機制,導致一些不公平現象的出現。政府相關部門應該針對助學貸款的審查、復查、發放等環節設計一些配套的管理和監督制度,公平公正公開地開展這項工作。

(四)社會誠信和公平缺失

中國社會的傳統是一個人情社會,辦事習慣于找熟人關系*人情社會是指人與人之間靠熟悉建立起來的感情紐帶,通過這種感情紐帶,可以相互之間取得信任,必要的時候可以用于辦理私事。費孝通的《鄉土中國》中對這種關系做了詳細的記載和論述。。學生貸款也出現了同樣的情況,在資助管理中心,工作人員每天要辦理很多的學生貸款,工作內容很緊,但只要是認識的“關系戶”,會優先辦理。很多不符合條件的,因為有關系,資格審核不夠嚴格,部分本不需要貸款的學生擠占名額。貸款需要有學校、鄉鎮、村委會出具相關的貧困證明材料,部分單位在蓋章的時候有不負責任的現象,要么來者不拒,要么是有選擇性地蓋章。學校傾向于優秀學生,農村傾向于和村委會關系好的家庭,鄉鎮府也需要有一定的人脈關系。這些做法都嚴重地打亂了學生貸款的審查程序,而真正有需求的貧困學子不一定得到應有的幫助。

三、生源地信用助學貸款困境的原因

(一)資格審查的衡量標準不夠合理

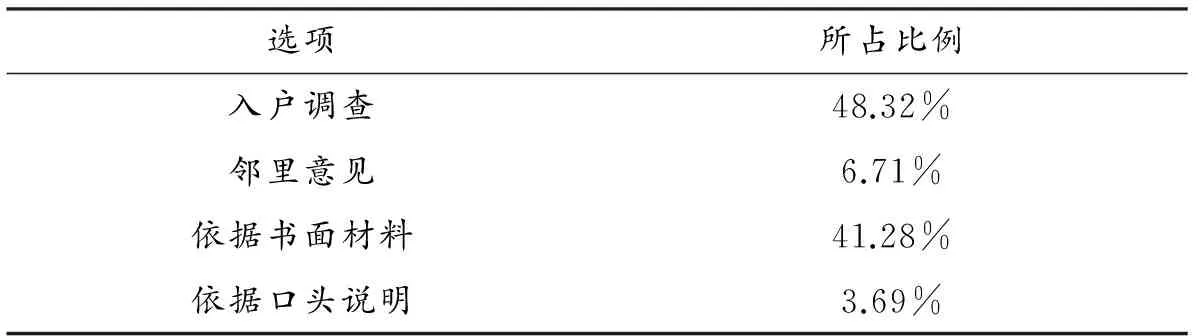

表2 助學貸款資格審查依據

如表2所示,在該縣,資助管理中心受理學生貸款主要是依據紙質材料,有41.28%的同學是通過書面材料審核家庭經濟情況,甚至有3.69%只是依據口頭說明就行,這些方式不足以得出學生家庭的實際情況。家庭的收入和財產是最主要的審核指標,在對學生家庭經濟情況進行評估時,除了要考察現有的經濟狀況,也要考慮未來的經濟收入,綜合評估[4]。助學貸款工作的目的是對家庭經濟困難的學生進行資助,使資助金效益最大化,幫助更多需要幫助的學生,并盡可能保證學生安心學習,健康成長。為了讓農村家庭經濟困難的學生能夠享受到由財政提供貼息的助學貸款,就必須要求建立一個嚴格的農村家庭經濟困難學生衡量標準和篩選機制。

(二)貸款政策的內容不夠合理

在現有的學生助學貸款政策中,學生貸款額度采取了一刀切的方式,本科生最高只能貸8 000元,研究生最高只能貸款12 000元,但很多三本,藝術生的學費都超過了10 000元甚至更高,貸款所能提供的金額只能支付一部分,無法很好地解決這類學生的需求。每年在填報志愿時,家庭經濟貧困的學生在選擇學校和專業時會考慮經濟情況,盡可能的避免選擇學費和生活費高的地區學校和專業,這不利于自由選擇和發展,很多家庭經濟困難的學生也有自己的興趣和夢想,卻因學費被阻擋,而城市的孩子卻可以自由選擇和追求自己的夢想。如果學生助學貸款能夠很好幫助這類學生解決學費問題,也就能幫助他們追求自己的理想[4]。

貸款的還款政策也存在有不足之處,很多學生表示,在大學畢業后壓力很大,大學畢業時面臨著就業、安家的問題,還需要還貸款就增加了他們的壓力。現有的政策規定學生在校期間不用償還利息,但畢業后每年都有利息,以前是5%,現在下調到4.8%,*數據來源于國家開發銀行《生源地信用助學貸款說明手冊》對于貧困家庭而言,畢業并不代表就能夠償還這筆錢。這也是很多同學選擇不參與貸款的原因之一。

(三)監督問責機制不夠完備

生源地國家助學貸款其實不僅僅是資助管理中心的職責,需要鄉鎮、高中、村委會的協同配合。由于人數太多,資助中心無法對每個學生采取入戶調查,只能依據高中和村委會等鄉鎮部門的蓋章材料來確認和審查。部分鄉鎮和高中負責人簽字蓋章時有消極態度,對優秀學生來者不拒,而對普通學生卻沒有認真審核家庭情況,蓋章的可信度并不高,無法真實地確認學生的實際家庭經濟情況,而這些環節又缺乏科學完備的監管措施,這給縣資助管理中心的工作帶來不便。

(四)政策信息宣傳不夠深入

A縣每年需要貸款的大學生數量接近16 000人,這樣龐大的數字中,有80%來自農村,他們獲知消息相對閉塞。學生接觸貸款政策方面的知識大多是在得到錄取通知書才知道,只能通過錄取通知書里面的國家學生資助手冊來了解,其他渠道十分缺乏。對于部分通知書來得比較晚的,或者無法獲取貸款信息的貧困學生是很不利的。在采取了微信預約后更嚴重,很多學生和家長為了貸款需要多次跑。高中和鄉鎮府對于學生貸款政策的宣傳力度很弱,有些學校和鄉鎮采取置之不理的態度。

四、完善生源地信用助學貸款的對策

任何政策的實施都會存在問題和阻礙,要想讓生源地信用助學貸款政策更好地幫助到真正需要幫助的貧困學子,就要求相關政策和工作不斷改進。

(一)完善生源地信用助學貸款政策內容設計

在很多國家,只要符合貸款資格的學生都能夠獲得普遍貸款*所謂普遍能夠獲得的學生貸款,是指所有符合條件的學生就都可以獲得貸款。這并不意味著沒有任何限制,不按高等教育政策的安排來設定額度,而是要經濟情況,學業成績或所學專業的不同來安排貸款額度。其目標是要讓合格的,尤其是讓來自于低收入的,沒有可靠的貸款信用的學生獲得貸款。,如芬蘭,日本等,這些國家制定了統一又有區別的貸款額度設計。我國也可以在統一的基礎上,適當的區別對待,統一里有差別。對于貸款額度,一本和二本學生可采用原來的標準,主要發放學費和住宿費,為學生解決部分的學雜費和生活費。而三本和專科不能采用一刀切的方式,可以發放更多的貸款,避免這類學生因為學費而放棄自己的入學夢想。

還款要求進行調整,畢業就面臨要償還幾萬元的貸款對部分學生是很困難的,就目前我國的經濟環境而言,學生畢業人數和就業崗位的矛盾凸顯,很多大學生畢業后未必能立刻找到合適的工作,同時畢業時也是結婚成家的時期,貸款者壓力較大,可以適當地調整還款要求,將還款和學生畢業的實際工作狀況相聯系。

(二)創新生源地信用助學貸款政策的執行機制

加強對工作人員的培訓,提高服務技能。可以適當地增加資助管理中心的工作人員的數量,通過外聘的方式開展,直接從高中抽調管理這方面工作的人員參與。一方面高中管理學生資助的老師對學生情況比較熟悉,另一方面也熟悉工作業務,能很好地勝任工作。除了技能培訓外,對于工作人員的道德要求也是必要的,工作人員要盡可能的確保公平公正受理貸款申請,對于貧困學生一視同仁,禁止歧視和刁難的現象。

創新貸款的受理機制,精簡程序。該縣每年由于人數較多,場地狹窄,組織申請者有序排隊十分困難,因為排隊管理不善導致很多的糾紛問題。除了改善受理地點的硬件條件外,現有的工作方式也急需創新,新推出了微信預約*微信預約指通過微信在網上預約排隊,電腦會自動安排出排隊的順序和時間。方式就是一種針對排隊問題推出的創新,按照微信預約的時間和順序來辦理貸款,緩解了排隊擁擠問題。這種由于經濟發展不均衡,政策宣傳力度不夠導致農村和城市學子信息獲取能力不同,造成預約的結果對貧困學子相對不公平。針對這個問題可以靈活處理,對于家長殘疾、重病等特殊情況的可以優先辦理。

完善家庭經濟狀況評價指標,建立科學的調查體系。可以組建一整套的貧困學生信息庫,隨時根據學生的實際情況進行更新,無論是小學、初中、高中還是大學都可以重復利用這些數據,通過信息共享既可以節約人力物力,在資助學生的同時,數據也能夠更加具有可靠性。除了對家庭經濟情況的了解外,同時需要對學生的日常生活情況也要進行統計,尤其是對受到資助的學生。可以從學生的消費著手,首先,統計就餐金額,并將分析結果與學校平均消費情況對比。其次,調查奢侈品消費情況,這里指的是學生在校的大宗消費品和非生活用品,如數碼相機,高端筆記本電腦等。一般而言,家庭經濟困難的學生是沒有能力購買奢侈品的,除非是非貧困學生。統計這些數據,建立一個消費檔案,綜合評估學生是否符合貧困生的消費水平[5]。

(三)加強多元化宣傳和監督管理力度

多渠道宣傳,加強政策宣傳力度。學生貸款政策的宣傳不能局限于錄取通知書的宣傳手冊,相關單位應該積極配合,多渠道宣傳。媒體方面,可以通過微信、電視廣播等互聯網手段宣傳;高中學校方面,每年在填報志愿培訓或者學校發放錄取通知書的時候,應當通過口頭或書面的形式向學生傳達助學貸款方面的知識[6];資助管理中心方面,應當提高宣傳效率,在六月份的時候就將最新出臺的消息公布,讓各單位配合宣傳,也可以建立資助管理中心的網站,及時更新消息;鄉鎮和村委會方面,對于貧困學子應當精準宣傳,尤其是現在正屬于精準扶貧的推廣時期,對于那些精準扶貧戶,可以直接入戶宣傳。通過各種渠道共同宣傳政策的變動,盡可能確保每一位畢業生都了解貸款的流程和需要的材料,以便他們提前準備。

加強監督管理,保證公平公正。鄉鎮府和村委會,以及高中在負責資格審查時應當認真檢查,如實認定。蓋章需要有依據,填寫相關負責人的聯系方式,便于日后檢查和追蹤。資助管理中心每年也應當進行抽樣調查,對那些虛報情況的學生做出處理,同時對蓋章的負責部門及個人也應當進行管理和處罰。將結果與公務員個人的績效進行掛鉤,工作效率和準確度就會有保障和提高。

(四)構建科學合理的社會信用體系

個人信用對于生源地助學貸款工作是一項認可也是一項考驗。在西方,個人的信用度將影響個人的一切活動,但是我國的生源地信用助學貸款不像其他貸款需要擔保和質押,也不用考慮學生和共同借款人的信用度。因此,在這個漏洞下很容易產生惡意逃債的現象[7]。很多大學生缺乏足夠的誠信意識和規則意識,在貸款之前沒按規定準備好材料,貸款后又不遵守合同規定按時還款,這些行為會在個人誠信檔案中有記錄,對以后購房買車都有影響。有必要對學生進行相關的誠信教育,提高學生的誠信意識。經調查,有很多同學認為誠信答題對于他們來說沒有作用,41.95%的認為這只是形式主義,沒有設置的必要。很多學生并沒有自己親手參與,而是出錢讓別人代做,不僅沒有達到目的,還助長了學生偷懶違規的行為。國家開發銀行應采取更有效的教育方式,如對貸款知識進行媒體宣傳、高中教育、村委會入戶宣傳等。

建立相關的學生信用獎懲機制,對那些遵守規則進行貸款,按時還款的學生進行一定的獎勵,一方面是對誠信者的保護,另一方面是對誠實守信者的鼓勵。獎勵的方式可以是對誠信記錄良好的學生延長還款期限,增加貸款額度,減少貸款利息等[8]。對于那些不遵守規則,不誠信的學生應當給予處罰,一方面是對銀行金融的一種保護,另一方面也是對不守信風氣的一種打擊。處罰的方式可以是剝奪貸款資格,禁止辦理信用卡,提高利息,嚴重的依法追究刑事責任等方式。

在我國經濟不斷發展,高等教育規模不斷擴大的背景下,國家助學貸款滿足了貧困家庭學子接受高等教育的需求,促進了社會公平和高等教育的健康發展。但政策在具體的實施過程中,出現一些有失公平,違背便民利民要求,供需失衡的問題,嚴重地阻礙了這一惠民政策的可持續發展。需要通過完善政策內容、精簡工作程序、加強失信監督,創新申請流程等方式提高工作效率,國家、學校、銀行、學生個人及其他相關單位協調配合,發揮政策實際作用,為貧困學子謀取福利。

[1]徐莉. 生源地信用貸款預申請的問題與對策[J]. 改革與開放,2016(22):72+74.

[2]李慶豪. 生源地助學貸款的生成與發展[D].武漢:華中科技大學,2006.

[3]沈華. 中國生源地助學貸款申請成本影響因素分析[J]. 湖北大學學報(哲學社會科學版),2016(5):141-146.

[4]張選民.理想與抉擇——大學生資助政策的國際比較[M].北京:人民教育出版社,1997.

[5]楊晴. 中國高校貧困生貸款資格判定[D].華中科技大學,2005.

[6]趙英朝. 國家助學貸款政策研究[J]. 新鄉學院學報,2016(7):63-65.

[7]沈華. 中國生源地助學貸款申請成本影響因素分析[J]. 湖北大學學報(哲學社會科學版),2016(5):141-146.

[8]李慶豪,沈紅. 生源地信用助學貸款:現狀、問題與前景[J]. 教育與經濟,2005(3):37-40.

[責任編輯羅傳清]

TheStudyofFairnessIssueinNationalLocally-grantedStudentLoanPolicy——TakingAcountyasExample

FENGXuegui,XIAOJunfei

(InstituteofPoliticsandPublicAdministration,SouthwestUniversityofPoliticalScience&Law,Chongqing401120,China)

National locally-granted student loan policy vigorously promotes the development of education in our country, safeguarding the fairness of education. However, a host of problems also appear in the implementation of the national policy, which fail to meet the public demand in lacking policy implementation effect, perfect supporting measures, social honesty and fairness. It is mainly due to the policy needs to improve, for instance, the qualification standard should be more reasonable, the sufficient supervision is needed, and the policy propaganda should be in place. In order to perfect the national student loan policy, we can improve the content design and the innovation execution mechanism, strengthen the supervision and diversification as well as build a scientific and reasonable social credit system.We are supposed to ensure the policy is fair, the process is fair ,the result is fair, we should try our best to make the credit student loan policy to support and help the students in need complete their studies smoothly, achieving the maximum utility of the policy.

locally-granted student loan policy; justice; poor students

G054

A

1672-9021(2017)04-0118-07

馮薜貴(1995- ),男,貴州盤縣人,西南政法大學政治與公共管理學院在讀本科生,主要研究方向:政策分析與社區治理。

2017-07-20

猜你喜歡

作文大王·笑話大王(2021年4期)2021-04-26 19:00:35

英語文摘(2020年9期)2020-11-26 08:10:12

甘肅教育(2020年6期)2020-09-11 07:45:16

甘肅教育(2020年22期)2020-04-13 08:10:54

甘肅教育(2020年20期)2020-04-13 08:04:42

當代陜西(2019年5期)2019-11-17 04:27:32

電影(2018年9期)2018-11-14 06:57:21

作文世界(小學版)(2018年4期)2018-10-16 17:13:34

快樂作文·低年級(2016年12期)2017-01-03 20:52:44

快樂作文·低年級(2016年6期)2016-06-24 18:58:40