并購重組新規:精準打擊“忽悠式”重組

2017-10-14 15:41:02韓復齡

大眾理財顧問 2017年10期

關鍵詞:信息

韓復齡

而這種信息披露,就是將重要股東減持情況放到桌面上來,這樣上市公司重大資產重組是不是為重要股東減持服務的,是不是構成“忽悠式”重組。

充分的信息披露是證券市場的核心原則之一,在證券的發行、上市及交易過程中,良好的信息披露制度及合格投資者風險和責任認知引導,已經成為近期監管實踐的共識。2014年12月,證監會公布《公開發行證券的公司信息披露內容與格式準則第26號——上市公司重大資產重組(2014年修訂)》,2017年9月21日公布的《公開發行證券的公司信息披露內容與格式準則第26號——上市公司重大資產重組(2017年修訂)》則是時隔兩年多后對重大資產重組信息披露準則的又一次集中修訂。

提高透明度

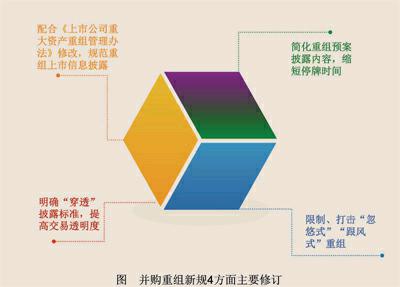

從本次證監會發布的《公開發行證券的公司信息披露內容與格式準則第26號——上市公司重大資產重組(2017年修訂)》來看,本次修訂主要從4個方面進行完善,見右圖。進一步明確了“穿透”披露標準,提高交易透明度,使上市公司重大資產重組的信息披露更加透明。比如,為防范“杠桿融資”可能引發的相關風險,對合伙企業等作為交易對方時的信披要求做了進一步細化:交易對方為合伙企業的,應當穿透披露至最終出資人,同時還應披露合伙人、最終出資人與參與本次交易的其他有關主體的關聯關系;交易完成后合伙企業成為上市公司第一大股東或持股5%以上股東的,還應當披露最終出資人的資金來源,合伙企業利潤分配、虧損負擔及合伙事務執行的有關協議安排,本次交易停牌前6個月內及停牌期間合伙人入伙、退伙等變動情況等。這種“穿透式”的信息披露,顯然有利于上市公司信息披露透明化,在一定程度上可防范上市公司“忽悠式”重組。

應該說,近年來上市公司“忽悠式”重組是一個常見現象。而這種“忽悠式”重組主要表現在:

一是涉及多重股權關系不透明。有的基金為了避免信息披露,合伙企業涉及多層股權關系,涉及間接股東近上千人,要弄清這么多最終出資人的情況及與交易各主體之間的關聯關系,難度相當大,因為股權向上層次越多,配合度越差;再加上有可能想故意隱瞞相關信息才搞這么復雜的股權關系,更增添了盡職調查的難度。新規明確規定,交易對方為合伙企業的,應當穿透披露至最終出資人,同時還應披露合伙人、最終出資人與參與本次交易的其他有關主體的關聯關系。

二是上市公司用“假重組”來配合公司重要股東減持。上市公司首先發布重大資產重組信息,給市場制造炒作的題材,而在市場炒高股價的情況下,上市公司重要股東實施減持套現,隨后重大資產重組方案流產。上市公司股價從終點回到起點,但上市公司重要股東卻通過這種“忽悠式”重組達到了高位減持的目的。而這種重要股東的減持正是上市公司實施“忽悠式重組”的目的與動機所在。

在這個問題上,證監會此次發布的《公開發行證券的公司信息披露內容與格式準則第26號——上市公司重大資產重組(2017年修訂)》顯然做到了有的放矢,不僅要求上市公司在重組預案和重組報告書中要披露上市公司的控股股東及其一致行動人對本次重組的原則性意見,而且還要披露控股股東及其一致行動人、董事、監事、高級管理人員自本次重組復牌之日起至實施完畢期間的股份減持計劃,并且還要在重組實施情況報告書中披露減持情況是否與已披露的計劃一致。這一系列的信息披露,可以認為是在上市公司重大資產重組中,對上市公司重要股東減持計劃的全程監督。而這種信息披露,就是將重要股東減持情況放到桌面上來,這樣上市公司重大資產重組是不是為重要股東減持服務的,是不是構成“忽悠式”重組。

而在這種信息披露透明的情況下,上市公司公開進行“忽悠式”重組的可能性也會減少。因此,證監會這次對《公開發行證券的公司信息披露內容與格式準則第26號——上市公司重大資產重組(2014年修訂)》的修訂,特別是對上市公司重要股東減持計劃的全程監督,對于限制“忽悠式”重組具有一定的積極意義。

重組新規規范重組上市信息披露

證監會根據《重組辦法》對重組報告書等文件的披露要求,對相關信息披露規則進行了相應修訂。本次修訂后的準則充實了以下3個方面的新內容:

第一,要求重組報告書相應章節披露上市公司已披露的媒體說明會、對證券交易所問詢函的回復中有關本次交易的信息,以提高重組報告書披露信息的充分性、完整性。修訂后準則除在第四十七條第二款做出明確規定外,還要求將“涉及本次重大資產重組的媒體說明會召開情況、對證券交易所問詢函的回復等已披露信息”作為上市公司重大資產重組的申請文件之一。

第二,配合2017年2月再融資新規,修訂募集配套資金的披露內容。2017年2月證監會再融資新規規定,上市公司非公開發行股票僅得以發行期首日為定價基準日、發行的股份數量不得超過本次發行前總股本的20%,重組配套融資發行股份亦須適用新規,因此,修訂后準則第五十九條第(二)項規定,重組報告書披露配套融資的股份發行情況時,應當披露定價原則、發行數量及占本次交易前總股本的比例、占發行后總股本的比例。

第三,明確交易所對并購重組的監管權。自《重組辦法》2014年修訂以來,證券交易所對不需要證監會行政許可的重大資產重組交易,通過重組問詢函等方式實施監管。本次修訂后準則順應監管實踐情況,在第三條第三款明確規定,除證監會外,證券交易所亦有權根據監管實際需要,要求上市公司補充披露其他有關信息或提供其他有關文件。

本文編輯:陳小慧。聯系郵箱:fxhchen@foxmail.comendprint

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32