財富管理這十年

2017-10-14 16:48:25王增武

大眾理財顧問 2017年10期

關鍵詞:管理

王增武

過去10年,中國財富管理市場經歷了深刻的演變,時值2017年,市場仍處于快速增長期,猶如夏日喬木,華蓋初成,繁盛生長。

2007年,第一家全國性銀行的私人銀行成立,第一家三方理財機構誕生,第一批“公奔私”的私募出現,中國的財富管理行業悄悄萌芽。10年過去,國民財富快速增長,在不久前舉行的5年一次的全國金融工作會議上,金融業被定義為“國之重器”,這意味著,與金融業密不可分的財富管理承擔著新的使命,不僅僅是財富的服務,更應是實體經濟的服務,是金融風險防控的重要陣地。值此10年之際,我們一起回顧往昔時光,探尋行業未來的方向。

全球市場:西風東漸

據2015年波士頓報告數據顯示,到2019年,全球私人財富管理市場的總規模將達到210.1萬億美元,分地區來看,北美洲的私人財富管理規模最高為62.5萬億美元,占比30%。排名第2的是亞太地區(除日本之外,下同),其私人財富規模將達到55.2萬億美元。在估計不同地區到2019年的私人財富管理規模時,波士頓報告假定北美、西歐、東歐、日本、拉丁美洲、中東和非洲及亞太地區的增速分別為4.2%、4.4%、8.7%、1.6%、11.3%、8.4%和10.9%,以此作為基準,測算出到2020年全球私人財富管理規模將達到224.22萬億美元,其中亞太地區的規模為61.39萬億美元(下頁圖1)。

從麥肯錫2013年發布的全球私人銀行調研報告(下頁表1)來看:西歐市場私人銀行業務的收入下降成本持平,由收入和成本之差所得的私人銀行業務利潤水平下降了1個基點;北美市場的成本和收入雙雙下降,但成本下降幅度高于收入下降幅度,所以北美市場私人銀行業務的利潤水平小幅上漲2個基點;亞洲市場私人銀行業務不僅收入水平上升,同時其成本也呈現下降趨勢,在此雙重動力下,亞洲市場的盈利水平提高了6個基點。這表明全球財富管理市場在盈利水平上呈現了“西風東漸”的發展態勢。

Scorpio Ranking 2016的報告數據顯示,以可投資資產規模(Invested Asset)為排名依據的前25名財富管理機構(圖2),有3家中資機構,分別是招商銀行、建設銀行和工商銀行,排名順序依次為第20名、第22名和第24名,其中招商銀行的可投資資產規模為1930億美元。如果假定2016年招商銀行的可投資資產規模增速為30%,則該機構在2016年年末的可投資資產規模將達到2509億美元。進一步假定其他財富管理機構的可投資資產規模不變,2016年年末招商銀行在全球財富管理機構的排名將達第14名。最后,排名前25名之外的中國銀行和農業銀行的可投資資產規模分別為1250億美元和1240億美元,與排名第25位的隆奧銀行可投資資產規模相差不足100億美元。這是全球財富管理市場西風東漸的第3個表現。

國內市場:供不應求

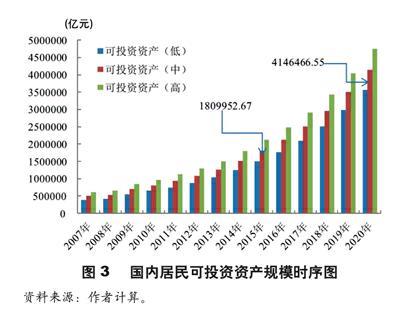

據測算,2015年我國居民可投資資產規模的波動區間下限和上限分別為149萬億元和212萬億元,中等情形的可投資資產規模為181萬億元,2016年年末將達到213萬億元,到2020年,居民可投資資產規模的波動區間下限和上限分別為356萬億元和474萬億元,中等情形的可投資資產規模為415萬億元。利用前述方法計算得到2019—2020年的居民可投資資產規模增速為18.23%,高于波士頓咨詢公司設定的亞太地區私人財富增速10.9%。另外,以2015年6月末的美元兌人民幣匯率 6.63為基準,中等情形的可投資資產規模415萬億元人民幣,約合62.59萬億美元,高于波士頓預測亞太地區61.39萬億美元(圖3)。

與前述供給層面的表現相對應,以銀監會、證監會和保監會下轄金融機構發售的金融產品為基準來說明國內財富管理市場供給層面的發展特點(附表)。

第一,2016年9月末的市場規模達94.25萬億元,較2007年6.59萬億元的市場規模增加了12倍之多。進一步從財富管理市場與同期GDP之比的深化程度來看,2016年9月末的深化程度高達133%,較2007年25%的深化程度增長了4倍之多。

第二,銀監會下轄的銀行理財產品、信托產品和私人銀行資產管理規模三者在財富管理市場的集中度很高,如2007—2015年三者占財富管理市場比重的均值為48.74%,近兩年的均值竟高達60%。如果不考慮財富管理市場中的保險資金運用規模,那么2013年銀監會下轄產品的規模占財富管理市場的總規模近80%,市場壟斷格局可見一斑。在94.25萬億的供給中,只有約47.83萬億元是針對個人客戶,占居民可投資資產規模181萬億元的比例不足25%,這表明居民可投資資產向金融機構產品/服務的轉化率偏低,或者說金融機構的財富管理服務在居民可投資資產中的滲透率偏低,潛在發展空間巨大。

本文作者系國家金融與發展實驗室財富管理研究中心主任。endprint

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

水資源開發與管理(2021年12期)2022-01-15 08:54:58

——關注自然資源管理

遼寧自然資源(2021年3期)2021-05-19 06:39:04

水利建設與管理(2020年9期)2020-10-21 05:22:26

河南水利年鑒(2020年0期)2020-06-09 05:43:30

中國制筆(2019年1期)2019-08-28 10:07:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國眼鏡科技雜志(2017年13期)2017-08-16 03:13:42

雜文月刊(2016年1期)2016-02-11 10:35:51