劉煜輝:周期的幻影和經濟的韌性

2017-10-14 09:14:56

銀行家 2017年10期

周期的幻影

從中國增長的結構看,實物量的增長變化并不大,經過價格因素調整后,中國企業補庫存和產能的資本支出增長并沒有多少起伏,與2016年差不多,甚至還有下降,但是價格的變化非常顯著。

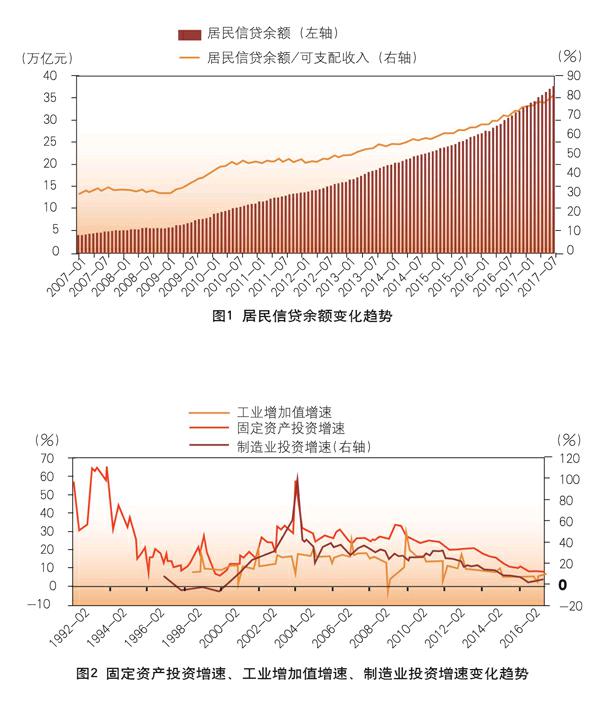

有觀點認為,中國經濟正站在新周期的起點上,但從維持需求端穩定的邏輯看,并沒有什么太大變化。房地產是中國的“周期之母”,啟動樓市的本質是保證全社會的開工率。房地產涉及的產業鏈條長,一個項目一開工,上游的資源行業、中游的建筑業、制造業,以及下游的服務業,都會被帶動起來。為什么說是“老動能、新玩法”?2017年啟動的“棚改貨幣化”確實有點“直升機撒錢”的味道。央行通過PSL到國開行,1.5萬億元到2萬億元,再到家庭賬戶上,直接撬動了家庭杠桿的上升。居民部門負債占可支配收入的比例大概超過了80%。2012年到現在增加了30萬億元(圖1)。

產業更替是朱格拉周期的本質,不是看圖作業般的“均值回復”。朱格拉周期(產能投資周期)的車輪“滾滾向前”,不能機械式地僅憑舊經濟的“供給出清—集中度提升”去推斷產能投資的開啟。每次朱格拉周期的開啟都會對應著一個主導產業,在接下來10年間技術進步或全球化需求會驅動著該產業的投資周期。所以,有必要去跟蹤產業演進的未來趨勢,特別是信息互聯網革命下,所謂“云大物移”技術,使得傳統資本品的使用效率呈非線性上升,從而導致傳統投資需求呈系統性走弱。

在金融高度內生化的趨勢中,由于更高階的金融周期壓制,傳統產業周期規律的變化也需要考慮。比方說新舊動能轉化之際,中國傳統產業周期(朱格拉)呈現鈍化的狀態。具體講,地方政府和國企需要去杠桿,而杠桿轉移給居民的空間顯著消耗,所以靠“基建+地產”拉動固定資產投資的舊模式動力開始衰減,舊經濟的固定資產投資周期自然也無法大幅回升,這是個自然的結果(圖2)。

中國的信用投放往往是非常剛性的,因為背后對應的是大量的財政和準財政行為的經濟活動。如果把地方債務、融資平臺貸款、明股實債的PPP、棚改專項債、發改委的長期專項建設債等納入廣義財政赤字,那么廣義財政赤字可能早已高于10%。房子的背后其實也是財政,某種程度上房地產是地方政府的融資機制的安排。也就是說,只有將地產商的債務轉化為房地產投資,最終才會變成地方政府的收入,進而撬動銀行支持投資的杠桿。

最近這一輪信用擴張的高點是2016年4月,調整后的社會融資的增長達到了16%。經過一年多的信用緊縮,到2017年7月這一速度仍高達14.6%。

剛性的信用投放遇上了物量衡量的庫存和產業資本開支的低迷,構成“老劇本”,充盈的貨幣信用投放只能作用于非生產性活動,比方說存量資產交易(樓價中間七成是地價)和物量要素的流轉環節(紅火的原料貿易商和與之對應的金融交易),排成了“新電影”,成為價格的驅動力量,這還是一個“脫實入虛”的故事,劇本一樣,但更換了場景:2015年是股市,2016年是房市和債市,2017年是大宗原料。所以我講,這是“周期的幻影”。

中國傳統經濟的“達芬奇密碼”

依據貨幣銀行學里最基礎的資金來源和資金應用進行分析,可以看到,融資需求非常剛性,最接近的指標就是社會融資,就是整個金融市場的資產端,直接對應資產端的指標就是社會融資。資金來源實際上是指金融系統負債端的情況,也即通過在金融系統中間形成派生存款,可以大體通過M2來反映。從圖3可見,在過去的10年中,資金應用大體上位于資金來源之上,這說明資金運用(融資需求)旺盛,資金來源(存款派生)低迷。中國金融條件過去10年的變化實際上影射著中國經濟的模式越來越傾向于債務依賴,傳統經濟的信用高度依賴性的模式越來越深化,也即派生存款的能力越來越弱。為什么存款的派生越來越低迷?根本原因在于,越來越大比例的信用投放于非生產性活動,而非經濟的生產性活動(庫存和產能投資)。所以,存款的派生越來越低迷,兩者背離開始放大(圖3)。

如果我們用銀行的總負債替換M2,可以看得更清楚(圖4)。2009年之后,隨著中國金融自由化的不斷推進,金融脫媒愈演愈烈,銀行負債端的比例結構在發生變化,銀行主動性負債的比例越來越高,特別是中小銀行。資金運用和資金來源呈現死叉狀態,資金來源下穿資金運用,裂口張大,呈發散態勢。這種狀態背后其實是金融條件在惡化,實際上是中國整個商業銀行體系短缺負債。如果要改變這種情況,就必須從根本上改變我國的經濟增長模式——必須轉型。

這種金融條件短期內發生改變其實還是比較難的,如果要從根本上得到改變,就意味著融資需求必須要較快地萎縮,對應的就是政府信用驅動一定要落下來。不能擺脫財政軟約束擴張的狀況,金融條件難以從根本上得到改觀。把脈今天的中國經濟,概而言之,診斷就是“傷于財政、毀于金融”,表面上我們看到的都是金融業的問題,都是銀行體系的問題,但是背后根深蒂固的都是財政的問題,都是財政的軟約束擴張的問題。以房地產業為例,中國的房地產并不是單純的建筑業,中國的房地產業實際上對應的是地方政府融資機制,該機制首先通過轉移居民的儲蓄承接地產商債務,然后地產商通過債務再轉化為投資,這部分投資進而就形成了地方政府收益,地方政府再以這個收益去撬動銀行投資的杠桿,如此周而復始。這個模式能不能改變仍然是一個問號,雖然全國金融工作會議對此定調非常嚴厲,強調地方政府以后要終身追責,但這個模式本身運行已經年累月,具有較強的慣性,能不能改變、改變需多長時間,都屬未知。endprint

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24