基于B2B平臺的供應鏈金融模式與實踐研究

2017-10-18 17:20:08李小金胡雯莉

經濟與管理 2017年5期

李小金 ,胡雯莉 ,2

(1.廣東省科技干部學院 財會與金融學院,廣東 珠海 519090;2.澳門科技大學 商學院,澳門 999078)

基于B2B平臺的供應鏈金融模式與實踐研究

李小金1,胡雯莉1,2

(1.廣東省科技干部學院 財會與金融學院,廣東 珠海 519090;2.澳門科技大學 商學院,澳門 999078)

隨著B2B電商企業盈利模式由“信息+廣告”延伸至“交易服務+金融”,電商與銀行紛紛布局線上供應鏈金融業務。基于銀行與B2B電商競爭與合作關系將供應鏈金融分為聯合授信、單獨授信、委托授信三種模式,詳細分析各模式一般性操作流程,并將國內實踐與之進行分類對接。研究表明,這三種模式的興替正是銀行和B2B電商利益和主導權之爭的結果,也是下一種模式彌補上一種模式不足的“進化”過程。

銀行;B2B電商;線上供應鏈金融;授信模式

一、現實依據

《中國電子商務市場數據監測報告》研究數據表明:中國B2B電商市場交易規模由2011年的4.9萬億元上升到2015年的15.8萬億元,增幅為222%。僅2016年上半年交易規模就達7.9萬億元,同比增長36.2%。然而,2011—2014年國內綜合類B2B電商代表企業阿里巴巴和慧聰網市場份額分別下滑約15%和6%,但以我的鋼鐵網為代表行業垂直類電商份額增速較快,同期市場份額增加約17%,成為國內第二大B2B企業[1]。老牌B2B企業的市場空間不斷被新興垂直類B2B企業快速擠壓現象的背后,是其商業模式由“信息+廣告”延伸至“交易服務+金融”。在“交易服務+金融”的盈利模式中B2B平臺與銀行在供應鏈金融中扮演怎樣的角色,以及其授信模式有哪些、如何分類,不同模式在國內對應的實踐情況又如何,本文將重點闡述這些問題。

二、國內外研究及評述

針對銀行和電商平臺共同發展供應鏈金融業務方面的研究,國外研究較早,比如電子中心E-hub可為買賣雙方提供融資服務,電子商務為金融系統,特別是供應鏈金融產品提供創新的機會,B2B平臺交易為即時融資創造了條件[2]。而國內研究更為密切地聯系B2B電商運營,比如B2B電子商務與倉單質押融合能有效解決平臺上的中小企業的資金短缺問題,基于B2B電商的供應鏈金融在增加商業銀行效益的同時減小了融資風險[3]。史金召 等(2015)從銀行與B2B平臺激勵契約的角度將供應鏈金融授信模式分為聯合授信和委托授信,分別構建道德危害模型,并通過數學公式推導得出聯合授信時銀行最優收益占比恒大于委托授信。隨著B2B平臺授信效率越來越高,聯合授信時銀行最優收益會越來越低直至趨向于委托授信,這揭示了未來大數據時代和數據質押融資背景下,在線供應鏈金融業務中銀行和B2B平臺二者主導權的演變規律以及當下中國商業銀行紛紛自建B2B平臺的內在緣由[4]。綜上,國內外研究主要集中在銀行與B2B合作中供應鏈金融產品創新的可能性以及提高各參與主體在收益和減少融資風險方面,但鮮有基于銀行和B2B平臺視角的供應鏈金融授信模式分析與國內實踐研究。鑒于此,本研究以電子訂單(下游)融資為例,基于銀行與B2B平臺互動關系對供應鏈金融模式進行聚類分析,試圖找出不同模式興替的原因及興替過程中對應不同模式的國內實踐。

三、供應鏈金融授信模式與國內實踐

易觀智庫(中國互聯網市場的大數據分析公司,analysys.cn)研究發現,B2B電商的高速發展,帶動了網商融資的強烈需求,如何創新金融服務為普遍面臨“融資難、融資貴”的中小企業提供便捷融資方案正在成為B2B電子商務服務網站的核心競爭要素[5]。“既能有效解決中小企業融資難題,又能延伸銀行的縱深服務”的供應鏈金融應運而生,并在世界范圍內獲得迅猛發展[6],美國銀行、德意志銀行、匯豐銀行、渣打銀行和花旗銀行等正積極推出供應鏈金融產品。2016年2月,中國人民銀行等八部委印發《關于金融支持工業穩增長調結構增效益的若干意見》提到“大力發展應收賬款融資和探索推進產融對接融合”。電子訂單融資是指核心企業收到下游經銷商有效訂單,由銀行提供短期融資并以經銷商銷售回籠款項歸還本息的供應鏈金融產品。由于電子訂單融資需求量大、業務流程基本涵蓋了供應鏈金融產品的主要環節,所以本文以訂單融資為例來闡述在線供應鏈金融的授信模式。以2007年至今銀行和B2B電商“合久必分,分久必合”的競合史將線上供應鏈金融授信模式劃分為聯合授信、單獨授信、委托授信三種模式,并進行分析、總結對應模式國內實踐情況。

(一)聯合授信模式

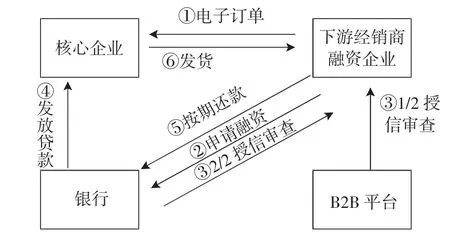

1.模式分析。聯合授信方式下,銀行和B2B平臺共同授信審查,按一定分配比例共享收益,同時也按一定分配比例共擔風險。銀行側重審查企業的三張報表和抵押擔保能力,B2B平臺側重審查企業的交易數據,包括合同、支付、貨權轉讓和發票。其業務流程如圖1所示:①電子訂單——基于真實的買賣業務,經銷商與核心企業在線生成電子訂單;②申請融資——經銷商以電子訂單為擔保在線向銀行提交融資申請;③1/2授信審查、2/2授信審查——平臺和銀行共同完成授信審查,各有側重,優勢互補;④發放貸款——融資企業信用評審通過銀行和平臺審核后,銀行發放貸款,將融資企業電子訂單采購款直接支付給核心企業;⑤按期還款——到期融資企業按合同約定向銀行還本付息;⑥發貨——銀行通知核心企業發貨給下游融資企業。聯合授信模式將銀行傳統授信審查與B2B平臺交易數據審查相結合,大幅度降低了貸款違約的概率。不過,由于在授信審查過程中銀行和B2B平臺在審核階段存在信息不對稱而產生道德風險,即銀行和B2B平臺任意一方或雙方努力程度可能會大幅度降低。

圖1 聯合授信模式流程

2.國內實踐。聯合授信模式特點是銀行主導,收益共享,風險共擔,多見于傳統供應鏈金融(1.0版本)和綜合類B2B電商前期。2005年,深圳發展銀行(現平安銀行)向市場推出“1+N”供應鏈金融產品,并與中國遠洋物流有限公司、中國物資儲運總公司和中國對外貿易運輸(集團)總公司簽署了“總對總”(即深圳發展銀行總行對物流公司總部)戰略合作協議[7]。據統計,當年就給銀行創造了2 500億元的授信額度,貢獻了約25%的業務利潤,而不良貸款率僅有0.57%,有數百家企業從這項戰略合作中得到了融資服務。雖然,當時融資企業仍然是資質良好、融資過程仍然有抵押擔保、融資金額仍然在500萬元以上,但相對于傳統銀行貸款而言,該模式在融資企業資質、擔保、金額上有很大的進步。2007年,建行與阿里巴巴聯合推出網絡供應商融資、網絡聯保貸款(基礎版)等供應鏈金融產品。為了爭取銀行為電商平臺上的網商企業提供融資服務,阿里巴巴和銀行各出2000萬元建立“風險池”,執行“風險共擔、收益共享”的合作模式。當不良貸款率小于1%時,建行承擔貸款損失;不良貸款率超過1%時,則超出部分由阿里與建行對半承擔。此時,融資企業依然是規模相對較大的網商,融資額度依然是以幾百萬元為主,仍然沒有惠及阿里平臺上數以千計的小微賣家。截至2010年底,雙方的貸款總額約100億元,不良貸款率僅為1.1%,遠遠低于商業銀行其他貸款1.7%的不良貸款率。

(二)單獨授信模式

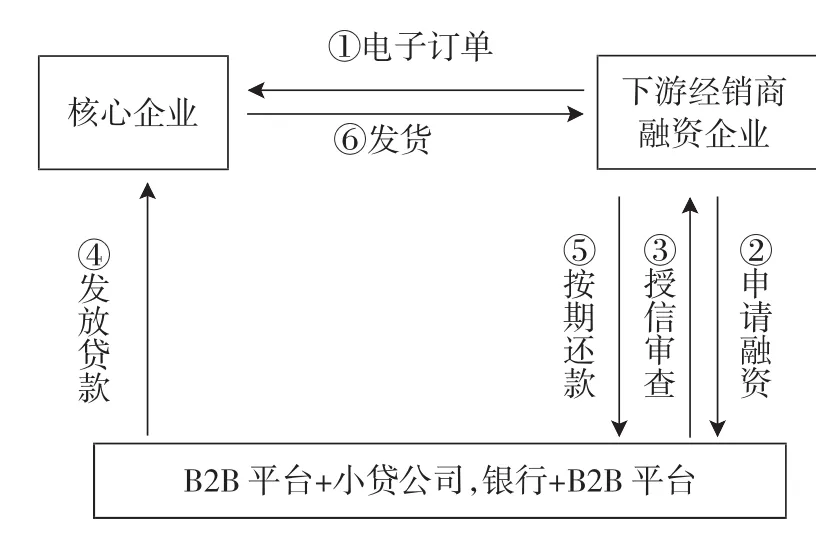

1.模式分析。經過2007—2010年聯合授信模式實踐,銀行和B2B平臺都意識到電商平臺“提供交易數據的真實性和處理分析數據的有效性”大幅度降低了銀行不良貸款率。一方面,銀行自建電商平臺以提高對交易數據的獲取和處理能力,進而提高授信審查水平,替代企業財務狀況和抵質押擔保作為貸款與否的傳統授信審查。銀行基于B2B平臺為網商中小企業的融資要適應“快速響應市場變化、高頻率小金額、輕資產無抵押”等特點[8]。另一方面,B2B平臺通過小貸牌照以自有資金開展供應鏈金融業務。一言以蔽之,銀行和B2B平臺由“聯合”轉向“單干”形成了單獨授信模式,即銀行或電商利用自已的資金和授信技術各自對網商中小企業獨立授信。傳統供應鏈融資所需抵押物與網商中小企業無物可抵押的矛盾進一步緩解,同時也適應網商中小企業借貸“批量準入、快速融資”的訴求。如圖2所示,其業務流程較之聯合授信模式的“③1/2授信審查、2/2授信審查,銀行和平臺各有側重、優勢互補共同完成授信審查”轉變為現在的“③授信審查”,即銀行和B2B平臺單獨授信。顯而易見,在可預見的未來十幾年,銀行自建的電商平臺在網商與買家數量、商品類別與數量和交易頻次與交易規模方面很難達到阿里巴巴、京東、蘇寧等電商巨頭的規模,持有的是小貸牌照的B2B電商企業,也因牌照不能吸收公眾存款、貸款資金受到限制,存在難以滿足B2B平臺上網商企業融資需求的短板。

圖2 單獨授信模式流程

2.國內實踐。單獨授信模式特點是銀行和B2B電商相互滲透,各自出資并承擔風險,多見于線上供應鏈金融(2.0版本)、綜合類B2B電商后期及垂直類B2B電商。2010年,阿里巴巴與建行不對等合作一拍而散開始單干,在浙江杭州(2010年,注冊資本金6億元)和重慶(2011年,注冊資本金10億元)注冊兩家小額貸款公司,并在阿里巴巴、天貓、淘寶平臺上向網商、賣家和買家提供融資服務。隨后蘇寧、京東、唯品會先后獲得小貸牌照,并成立蘇寧小貸、京匯小貸,唯品會小貸逐步拓展供應鏈金融業務。以阿里小貸為例說明互聯網小貸的優勢:貸款門檻低,覆蓋網商廣,審批速度快。阿里小貸執行“310”工作模式,即融資人3分鐘在線申請、電商平臺1秒鐘授信審核、0員工介入電腦全程自動處理。不過,“缺錢”的短板也顯而易見,按照銀監會“小貸公司融資杠桿率不超過0.5倍”的規定,阿里小貸可提供融資總額不得超過24億元,即不得超過其注冊資本金16億元的1.5倍。為了突破銀監會的監管,阿里巴巴于2014年8月與上海東方證券資產管理有限公司合作推出了“8號專項資產管理計劃”,間接獲得資本市場的融資支持。據中國電子商務研究中心(100EC.CN)監測數據顯示:截至2014年6月,阿里小貸融資額累計達2000億元,80萬左右數量的小微企業從中受益。此外,還有京東小貸、拉卡拉小貸、陸金所旗下網絡小貸、宜信小貸、財付通小貸和蘇寧小貸等六家小貸公司,在此不再贅述。另一方面,隨著線下、線上、物流結合的“新零售”模式興起的趨勢愈加明顯,銀行越來越重視基于B2B電商平臺的融資業務,也跨界嘗試自建電子商城,發展訂單貸款、應收賬款保理等多種供應鏈融資業務。2013年,工商銀行、農業銀行、中國銀行、建設銀行、交通銀行、招商銀行、民生銀行、興業銀行等近十幾家銀行涉足電子商務。以建行“善融商務”為例,截至2015年底,善融商務電商平臺成交金額900億元,注冊會員近1000萬,全年發放貸款為270億元,這對銀行轉型互聯網金融具有“開局”的意義。

(三)委托授信模式

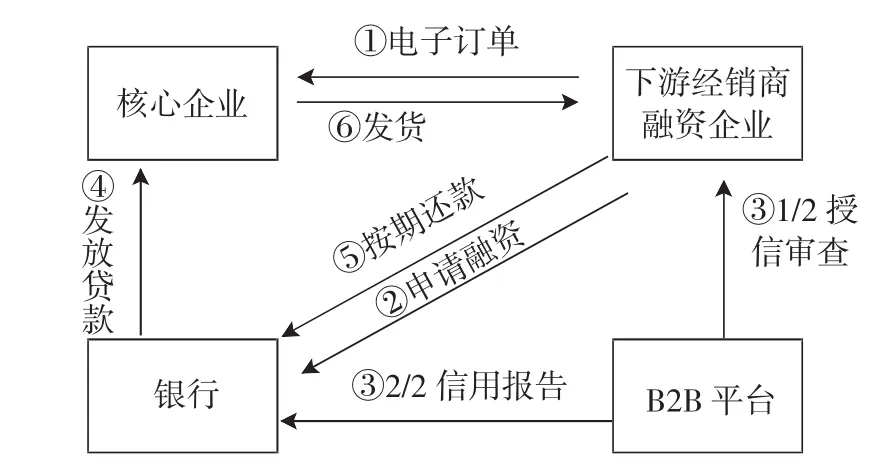

1.模式分析。經過2010年到2014年單獨授信模式實踐,“銀行有錢貸不出,B2B平臺沒錢可貸”的弊病初現端倪。在互聯網金融浪潮下,原來銀行主導的傳統供應鏈金融逐步演變成B2B平臺主導的在線供應鏈金融,即銀行的話語權漸漸變弱。銀行和B2B平臺由對抗式“單干”再次走向互補式“聯合”,即B2B平臺接受銀行的委托對融資企業獨立授信審查,形成信用評估報告供銀行進行貸款決策。此時B2B平臺出具信用評估報告獲取手續費收入,同時也不承擔貸款違約風險,本文稱之為委托授信模式。如圖3所示,委托授信較之聯合授信的“③1/2授信審查、2/2授信審查”轉變為“③1/2授信審查、2/2信用報告”;較之單獨授信模式則由“B2B平臺+小貸公司或銀行+B2B平臺”單一放貸主體轉變為“銀行和B2B平臺”分工明確、優勢互補的雙主體,其中資金雄厚的銀行提供融資本金并承擔損失風險,而信息處理能力強的B2B平臺則提供數據授信技術,負責向銀行推薦高信用融資企業。

圖3 委托授信模式流程

2.國內實踐。委托授信模式特點是銀行提供資金并承擔壞賬損失風險,B2B平臺授信審查,多見于線上供應鏈金融(2.0版本)、綜合類B2B電商后期及垂直類B2B電商。2014年7月,阿里巴巴與建設銀行、中國銀行等七家銀行再次合作,面向網商中小企業推出無抵押信用貸款計劃,授信額度大幅提高到千萬元級。此計劃被業界稱為是繼2007年“建設銀行與阿里巴巴聯合推出網絡聯保貸款”的升級版。高大上的銀行終于開始認可互聯網金融的玩法,B2B平臺也不再賭氣單干,都放下身段、各取所長共同創建在線供應鏈金融之藍海。資金雄厚的銀行提供融資本金并承擔損失風險,而信息處理能力強的B2B平臺則提供數據授信技術,負責向銀行推薦高信用融資企業。此次再次合作與七年前“湊攏班子”式的合作有本質的區別。其一,本次合作的主導者和游戲規則制定者是阿里巴巴為代表的B2B平臺,比如銀行向誰貸款、貸多少,都由B2B平臺決定。其二,此次貸款壞賬損失由銀行自行承擔,而非七年前的“阿里和銀行共建風險資金池來承擔壞賬風險”。當然不是因為銀行弱勢,而是銀行信賴B2B平臺提供的真實交易數據,認可B2B平臺分析、處理數據后所提供的授信審查報告。之后,建設銀行與金銀島電商平臺聯合推出的“e單通”、與敦煌網電商平臺聯合推出的“e保通”等國內實踐亦然[9],在此不再贅述。

四、結束語

銀行基于B2B電商開展線上供應鏈金融為網商中小企業提供融資服務,有效解決了銀行傳統信貸服務中碰到的“信息不對稱”和“審批流程復雜、放款時間長”等問題。本文依據2007年至今銀行和B2B電商競合史將線上供應鏈金融授信劃分為聯合授信、單獨授信、委托授信三種模式并進行理論分析和實踐研究。從銀行和B2B電商聯合授信到銀行和B2B電商單獨授信再到銀行委托B2B電商授信,實質上是業界實踐中銀行和B2B電商利益和主導權之爭的結果,也是下一種模式彌補上一種模式不足的“進化”過程。當然,委托授信模式中也存在兩點不足:(1)由于銀行與B2B平臺信息嚴重不對稱,B2B平臺為獲取低信用企業的額外回扣收益,存在隱瞞、粉飾融資企業信用情況,“以次充好”向銀行推薦低信用企業的逆向選擇行為。(2)模式創新與風險始終并存,在線供應鏈金融服務過程中各種憑證填制、審核、傳遞和保管都在網上完成,關于道德風險防范顯得尤為重要。比如2012年“上海鋼貿詐騙案”和2014年“青島港金屬貿易融資騙貸案”都是忽視人為重復質押等道德風險造成的。因此,理論研究者和業界從業人員應重視區塊鏈、公鑰和私鑰配對簽章等新技術在在線供應鏈金融實務操作中的應用[10],以防范各種人為風險,確保行業健康、持續發展。

[1]中國電子商務研究中心.中國電子商務市場數據監測報告[EB/OL].[2016-11-08].http://www.100ec.cn/.

[2]郭菊娥,史金召,王智鑫.基于第三方B2B平臺的線上供應鏈金融模式演進與風險管理研究[J].商業經濟與管理,2014(1):13-22.

[3]屠建平.基于電子商務平臺的供應鏈融資收益研究[D].武漢:武漢理工大學,2013.

[4]史金召,郭菊娥,晏文雋.在線供應鏈金融中銀行與B2B平臺的激勵契約研究[J].管理科學,2015(5):79-92.

[5]易觀智庫.2013年中國電子商務B2B市場新增長周期元年[EB/OL].(2014-02-25)[2016-11-08].http://www.analysys.cn/.

[6]張玉春,余炳,姜穎佳.我國海外企業的供應鏈融資問題分析——以東盟自由貿易區為例[J].改革與戰略,2011(4):105-106.

[7]張玉春,余炳,申風平.加快發展我國海外企業的供應鏈融資方式[J].生產力研究,2011(4):105-106,119.

[8]雷蕾,史金召.供應鏈金融理論綜述與研究展望[J].華東經濟管理,2011(6):158-162.

[9]一文讀懂阿里小貸與銀行7年競合史[EB/OL].(2014-08-04)[2016-11-08].http://iof.hexun.com/.

[10]史金召,郭菊娥.互聯網視角下的供應鏈金融模式發展與國內實踐研究[J].西安交通大學學報(社會科學版)2015,35(4):10-16.

責任編輯:曹華青

Research on Supply Chain Finance Model and Practice Based on B2B Platform

Li Xiaojin1,Hu Wenli1,2

(1.School of Accouting and Finance,Guangdong Science and Technology Cadre Institute,Zhuhai 519090,China;2.Business School,Macau University of Science and Technology,Macau 999078,China)

With the B2B e-commerce enterprise profit model by"information+advertising"extends to"trading services+finance",B2B e-commerce and banks have layout online supply chain financial services.Based on the competitive and cooperative relationship between banks and B2B e-commerce,this paper divides the supply chain finance into three types:joint credit awarding mode, separate credit awarding mode and entrusted credit awarding mode,and analyzes the general operation flow of each mode in detail.Meanwhile the domestic practices are classified and connected with it.The study shows that the rise and fall of three modes is the result of the dispute between banks and B2B e-commerce about interests and dominant right,which is the"evolutionary process"in which the next model makes up for the deficiency of the previous model.

banks,B2B e-commerce,online supply chain finance,credit model

F832.4

A

1003-3890(2017)05-0035-04

2016-10-30

廣東省哲學社會科學規劃項目(GD13XYJ09)

李小金(1980-),男,江西吉安人,廣東省科技干部學院財會與金融學院講師,研究方向為供應鏈金融投融資決策與風險管理;胡雯莉(1985-),通訊作者,女,湖南懷化人,廣東省科技干部學院財會與金融學院講師,澳門科技大學商學院博士生,研究方向為供應鏈金融投融資決策與風險管理。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10