村鎮銀行創新能力對經營績效影響的實證研究

2017-10-18 17:20:12李吉棟王重潤

經濟與管理 2017年5期

李吉棟,王重潤

(河北經貿大學 金融學院,河北 石家莊 050061)

村鎮銀行創新能力對經營績效影響的實證研究

李吉棟,王重潤

(河北經貿大學 金融學院,河北 石家莊 050061)

運用因子分析法對河北省村鎮銀行的經營績效進行評價,并通過相關性檢驗和聚類分析研究河北省村鎮銀行的金融創新能力與經營績效的關系。實證結果表明,村鎮銀行戶均貸款與資本充足率負相關,小微企業貸款比例與村鎮銀行收益水平負相關。聚類分析發現,在33家樣本村鎮銀行中,步入良性發展軌道的村鎮銀行只有3家,大部分村鎮銀行還沒有實現創新發展與經營績效的雙贏。

村鎮銀行;金融創新能力;經營績效;因子分析;聚類分析

一、引言

金融機構的創新能力是其根據市場的變化,構建、創造和組織金融要素的能力[1]。商業銀行創新能力的強弱表現為商業銀行所提供的產品和服務,最終體現在客戶的滿意度和市場競爭力方面[2]。從理論上講,商業銀行的創新能力與經營績效之間存在正相關關系。朱明星(2013)以中間收入占比作為衡量商業銀行創新能力的代理指標,證明了商業銀行的創新能力對銀行績效具有顯著的正向影響[3]。李懷(2016)以民生銀行為例,運用數據包絡分析方法測算制度創新在銀行績效增長中的貢獻率,結果表明金融創新是民生銀行績效高速增長的主要推動力,而且也大大提升了民生銀行的抗風險能力[4]。

作為中國農村金融增量改革后新設立的新型農村金融機構,村鎮銀行具有規模小、決策快、經營靈活的特點,信息優勢和成本優勢明顯,更加貼近農戶、小企業和個體戶。但是,村鎮銀行經營過程中依然面臨較多問題,其市場定位、發展理念、治理結構、經營績效及其影響因素等命題亟待有效破解,創新與可持續發展令人關注[5]。當前,我國的村鎮銀行還處于探索發展階段,良好的經營績效是其獲得可持續發展能力的前提。一些學者研究了村鎮銀行經營績效及其影響因素。王佳楣(2014)研究了陜西省和寧夏回族自治區新型農村金融機構的綜合績效,結果表明村鎮銀行綜合績效最優,小額貸款公司次之,資金互助社最差[6]。董曉林(2014)對主發起行類型、設立取址與經營績效之間的關系做了實證研究[7];郭琳(2015)研究了村鎮銀行業務范圍、主發起行性質、費用率對經營績效的影響[8];葛永波(2015)對農戶貸款、資產負債率、人員素質、縣域經濟發展水平與經營績效的關系做了實證研究[5]。當前,還沒有學者就我國村鎮銀行創新能力對經營績效的影響問題開展實證研究。村鎮銀行作為服務三農和小微企業的新型金融機構,在業務定位、經營模式、產品與服務、管理機制等方面與傳統的商業銀行有顯著區別,走差異化發展道路,不斷通過金融創新提高自身競爭力,是村鎮銀行可持續發展的必然選擇。本文將以河北省村鎮銀行為樣本,研究村鎮銀行的金融創新能力與經營績效的關系。

二、村鎮銀行創新能力的內涵

本文認為,由于村鎮銀行是一個新生事物,其生存和發展必然會面臨很多困難,解決這些困難的過程,也是村鎮銀行不斷提高創新能力,走創新發展道路的過程。村鎮銀行的創新能力主要體現為是否牢固樹立差異化發展戰略,發揮自身機制靈活的優勢,不斷創新業務模式和經營機制,積極發展小微和“三農”業務。基于上述理解,本文主要從戶均貸款、小微與涉農貸款比例等方面來衡量村鎮銀行的創新能力。金融創新能力高的村鎮銀行,開發小規模客戶的能力更強,其戶均貸款額較小,小微和涉農貸款的比例相對更高。

走差異化發展戰略,不斷創新業務模式和管理機制,這既是村鎮銀行金融創新的主要內容,也是村鎮銀行提高經營績效,增強可持續發展能力的根本。如果村鎮銀行的創新能力與經營績效呈現出正的相關性,表明村鎮銀行正在步入良性發展的軌道,可持續發展的能力在逐步提升。反之,則表明村鎮銀行還沒有步入良性發展,可持續發展能力不足。通過對河北省村鎮銀行創新能力與經營績效相關性的評價,可以衡量村鎮銀行的總體發展水平和健康程度。

三、村鎮銀行經營績效評價

對村鎮銀行的經營績效進行評價,本文采用因子分析方法。結合研究需要和數據獲取情況,本文從收益性、安全性、資產質量、流動性四個方面選取9個績效指標對村鎮銀行經營績效進行評價。這9個指標分別為:資產負債率、資本充足率、一級資本充足率、貸款撥備率、流動性比例、不良率、資產利潤率、權益利潤率、成本收入比率。研究數據來源于河北省銀監局,研究對象選擇2014年上半年接入省銀監局1104系統的41家村鎮銀行,研究數據為2015年上半年村鎮銀行財務數據,選擇其中的資產負債率大于50%的33家村鎮銀行作為研究樣本①。

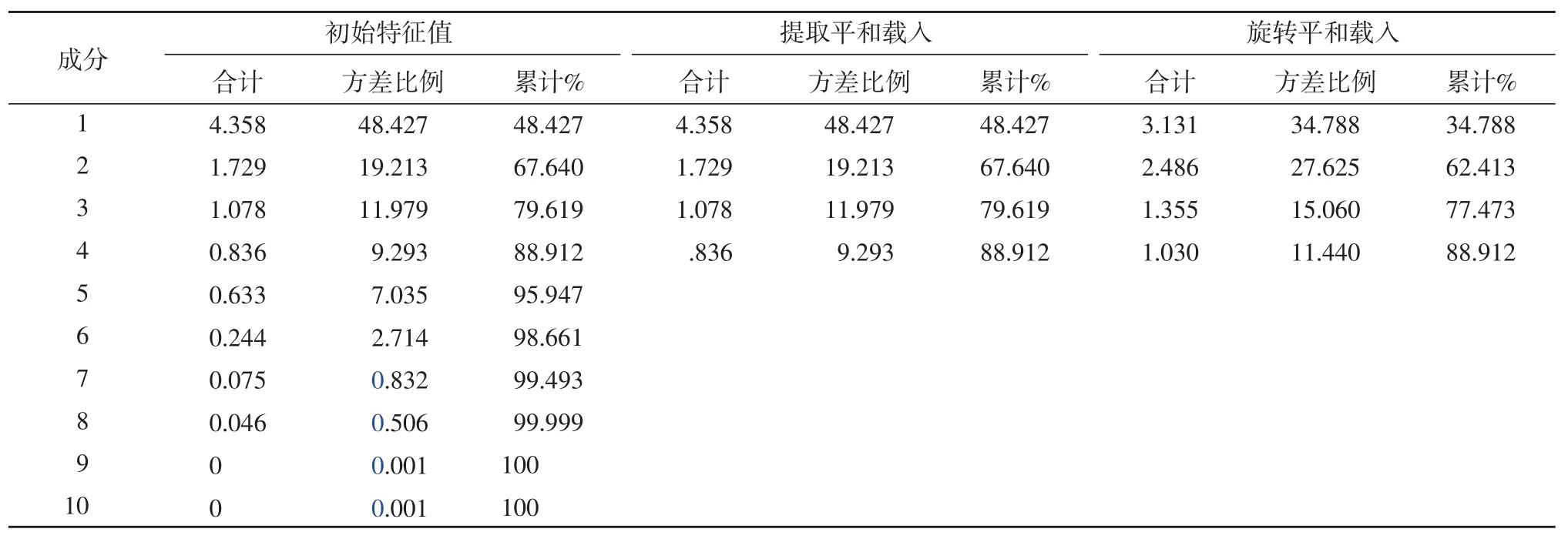

用SPSS統計分析軟件,對33家村鎮銀行的9個績效評價指標做因子分析。首先,采用樣本系數矩陣、KMO檢驗及Bartlett球形檢驗方法檢驗樣本是否適合進行因子分析,檢驗結果均表明樣本數據適合做因子分析。其次,選取4個公共因子對樣本數據進行因子分析,得到總方差解釋數據如表1所示。

表1 總方差解釋

從表1的統計分析結果來看,第一公共因子的方差貢獻率為48.27%,第二公共因子的方差貢獻率為19.21%,第三公共因子的方差貢獻率為11.98%,第四公共因子的方差貢獻率為9.29%,前四個因子累計方差貢獻率為88.91%,即四個因子解釋了總方差的88.91%,包含了所選指標中的大部分信息。所以只需提取出四個因子即可。

根據正交旋轉后的因子載荷矩陣,可以將原來的9個績效指標歸入4個公因子。第一個公因子包含資本充足率、一級資本充足率和資產負債率,反映村鎮銀行資本充足方面的指標,稱為資本充足性因子;第二個公因子包括資產利潤率、權益利潤率和成本收入比率,反映村鎮銀行的收益情況,稱為收益性因子;第三個公因子包括不良率和貸款撥備率,反映村鎮銀行資產質量,稱為資產質量因子;第四個公因子包括流動性比例這一個指標,稱為流動性因子。根據每個指標的因子得分系數,計算得出各個村鎮銀行的四個公因子得分。

四、村鎮銀行金融創新能力對經營績效的影響

(一)村鎮銀行金融創新能力指標選取

本文選擇以下幾個指標來衡量村鎮銀行的金融創新能力:戶均貸款、小微企業戶均貸款、農戶戶均貸款、小微和農戶貸款占貸款總額的比例、小微企業貸款比例、農戶貸款比例。

(二)金融創新能力對村鎮銀行經營績效的影響

本文將運用兩種統計分析方法研究村鎮銀行的金融創新能力與經營績效的關系:一是非參數相關系數檢驗方法,二是運用聚類分析方法。實證統計分析的數據也選擇2015年上半年的村鎮銀行數據,研究樣本為扣除資產負債率低于50%的剩余33家村鎮銀行。

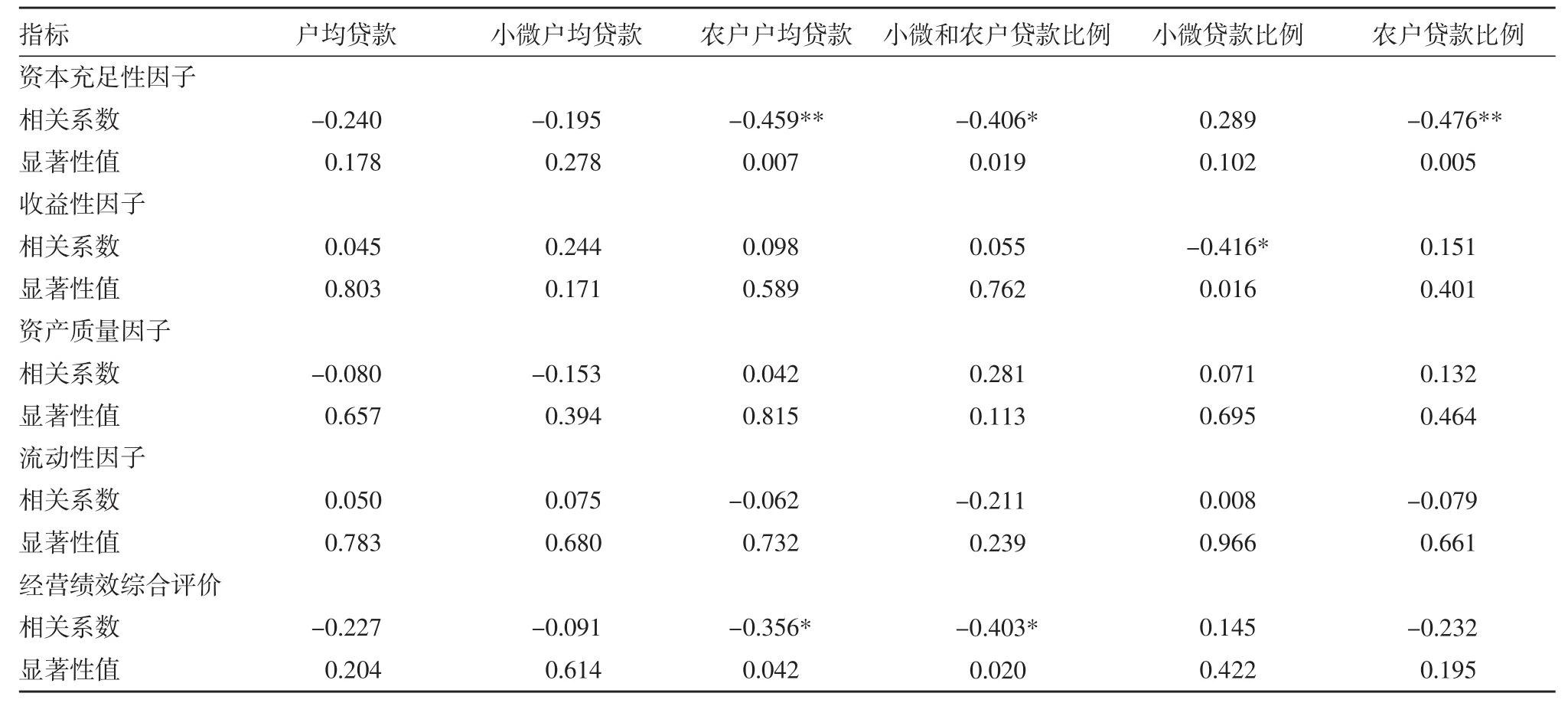

1.非參數相關系數檢驗。采用Speaman非參數檢驗方法,計算四個公共因子得分及經營績效綜合得分與村鎮銀行創新能力指標的相關系數,計算結果如表2所示。

表2 村鎮銀行金融創新指標與經營績效指標的相關性檢驗

從相關性檢驗結果來看,村鎮銀行的戶均貸款規模與資本充足性指標呈負相關性,戶均貸款規模越小的村鎮銀行,資本充足率越高,這些村鎮銀行的貸款資金更多地來源于自有資本金。而戶均貸款規模越大的村鎮銀行,資產充足率越低,貸款資金更多地來源于存款等負債資金。出現這一現象,可能有以下兩個原因:第一,有些村鎮銀行是從小額貸款公司發展起來的,由于我國對小額貸款公司的資金杠桿限制比較嚴格,要求小額貸款公司向銀行的借款不能超過其資本金的50%,當這些小額貸款公司轉型為村鎮銀行后,原有的經營模式被延續下來。第二,一般認為,小微和農戶這些小型客戶,信貸風險較高,戶均貸款規模小,村鎮銀行在運用資金杠桿方面就會更謹慎,資產負債率更低,資本充足率更高。

村鎮銀行的收益性因子與戶均貸款規模正相關,但相關性較弱,統計上不顯著,這表明從總體上看,積極開展小客戶業務的村鎮銀行,并沒有表現出更高的收益水平。統計檢驗還發現,村鎮銀行的收益水平與其投向小微企業的貸款比例負相關,小微企業貸款比例越高,收益水平越低,村鎮銀行收益水平與農戶貸款比例正相關,但相關性不強,統計不顯著。這表明村鎮銀行農戶貸款的收益要好于小微企業。

從創新能力指標與經營績效綜合得分的相關性檢驗結果來看,戶均貸款規模與村鎮銀行經營績效負相關,特別是農戶戶均貸款,戶均貸款規模小的村鎮銀行,其經營績效總得分更高。此外,小微和農戶貸款比例與經營績效總得分之間有顯著的負相關性,這表明從總體上看,向小微和農戶發放貸款比例比較高的村鎮銀行,其經營績效反而不及那些小微和農戶貸款比例低的村鎮銀行。

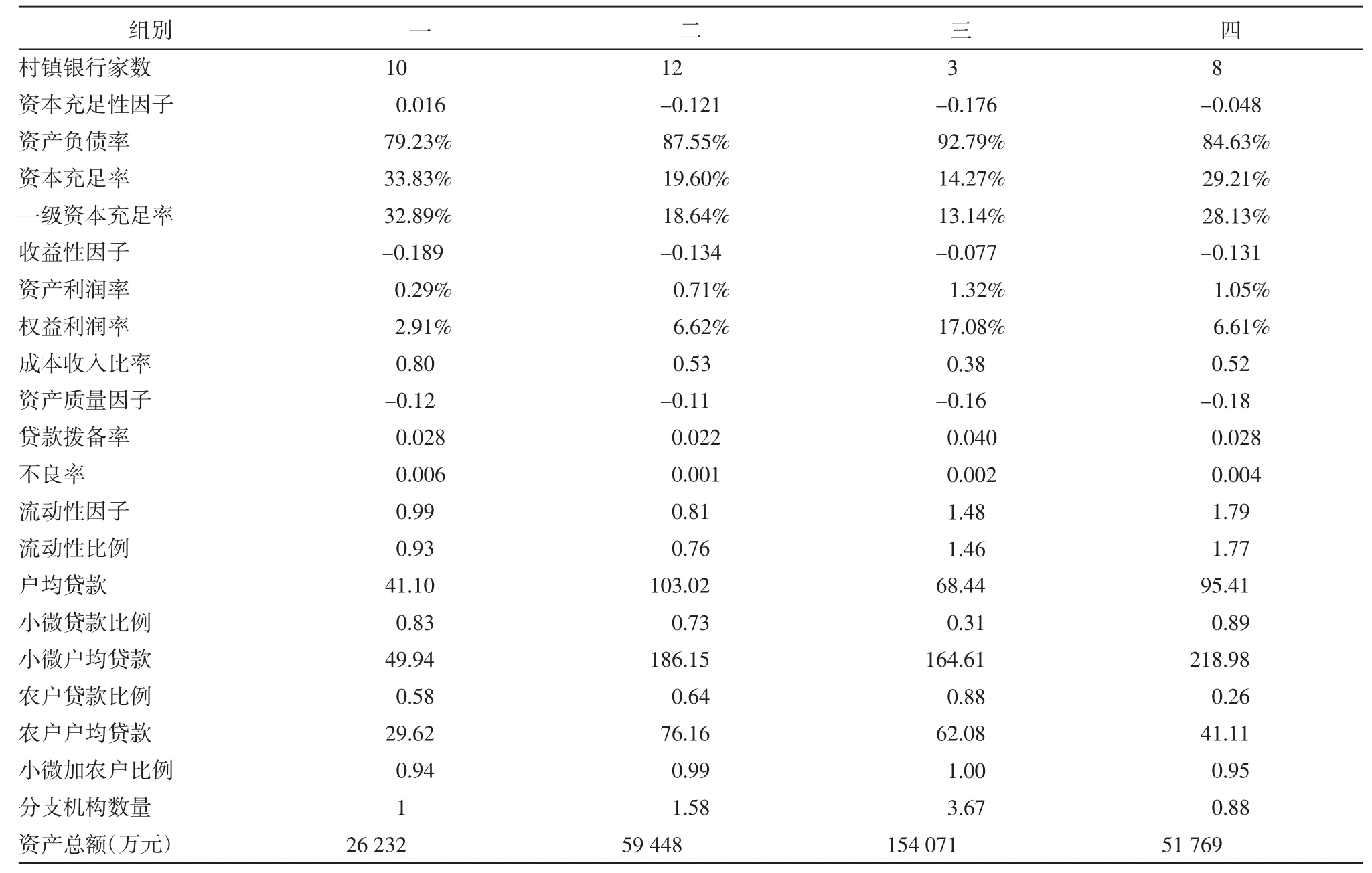

2.聚類分析。運用分層聚類分析方法,選擇資本充足性因子、收益性因子、資產質量因子、流動性因子、戶均貸款、小微企業戶均貸款、農戶戶均貸款、小微和農戶貸款比例、小微貸款比例、農戶貸款比例、資產總額作為聚類變量,將33家村鎮銀行分為四組。分類后的四組村鎮銀行相關指標的均值如表3所示。

第1組包含10家村鎮銀行,這組村鎮銀行的資本充足性因子最高,資產負債率最低;戶均貸款額最小,平均規模也最小;收益性因子最低,資產利潤率和權益利潤率都低于其他三組,成本收入比率高于其他三組。第1組的10家村鎮銀行體現了小型金融機構開展小客戶業務的特征,但由于單筆業務數額小,造成業務成本高,收益水平低。這些村鎮銀行顯著偏低的資產利潤率表明,他們還沒有有效解決小客戶業務成本高,利潤低的問題,還不能實現村鎮銀行小客戶業務與其自身利益的雙贏。

第2組包含12家村鎮銀行。在這4組中,第2組村鎮銀行的戶均貸款數額最大,為103.02萬元,這組村鎮銀行在拓展小客戶業務方面表現最差。這組村鎮銀行的資產質量在4組村鎮銀行中最優,收益性指標和資本充足性指標居中。

第3組包含3家村鎮銀行。在這4組中,第3組村鎮銀行的資產規模最大,資本充足性因子最低,收益性因子最高。綜合來看,這3家村鎮銀行的發展是比較成功的,在積極發展小客戶業務的同時,有效控制成本,經濟效益良好,而且能夠在監管許可的范圍內,合理運用資金杠桿,增加權益利潤。

表3 分組后的村鎮銀行相關指標均值

第4組包含8家村鎮銀行,這組村鎮銀行與第2組具有較強的可比性。在資產規模和收益水平方面,第4組與第2組基本相當。在這4組村鎮銀行中,第4組的戶均貸款額低于第2組,但高于第1組和第3組,為95.41萬元,這組村鎮銀行在拓展小客戶業務方面表現也比較差。與第2組相比,第4組村鎮銀行的資產質量較差,但在資產流動性方面表現良好。第4組的資本充足性指標好于第2組,資產負債率低于第2組。

綜合分析,第3組村鎮銀行可以定義為優秀組,基本已經進入良性發展的軌道,在積極發展小微和農戶貸款等小客戶業務的同時,也取得了很好的經濟效益。第1組可以定義為希望之星,這些村鎮銀行積極開展小客戶業務,但并沒有取得良好的經濟效益,未來還需要不斷控制業務成本,提高經濟效益,同時也可以在監管許可的范圍內適當增加資金杠桿。第2組和第4組都屬于表現一般的村鎮銀行,相對來說,第4組優于第2組,定義第2組為一般偏下,第4組為一般偏上。第2組和第4組村鎮銀行應該積極貫徹村鎮銀行創新發展方向,進一步加大拓展小微和農戶等小客戶業務的力度,同時降低業務成本,提高收益水平。

從聚類分析結果來看,在考察的2015年上半年33家樣本村鎮銀行中,已經步入良性發展軌道的只有第3組的3家村鎮銀行。大部分村鎮銀行還不能實現小客戶業務發展與經營績效的雙贏。

五、研究結論

本文運用因子分析方法對河北省村鎮銀行的經營績效進行了評價,并運用相關性檢驗和聚類分析方法研究了河北省村鎮銀行的金融創新與經營績效的關系。實證研究結果發現,沒有證據表明河北省村鎮銀行的經營績效與戶均貸款規模呈現正相關性,積極開展小客戶業務的村鎮銀行,并沒有表現出更好的經營績效。通過聚類分析方法,將33家樣本村鎮銀行分為4組,其中表現優秀,已經步入良性發展軌道的村鎮銀行只有3家,積極開展小客戶業務,但經濟效益不佳的村鎮銀行有10家。這說明河北省村鎮銀行還處于發展的初期階段,大部分村鎮銀行還需要克服困難,解決好發展中遇到的各種問題,進一步探索創新發展模式,在發展小規模客戶業務和經營績效兩個方面找到平衡點。

注釋:

①資產負債率過低,表明村鎮銀行的放貸資金主要來源于股東的資本金,業務還沒有走向正軌。

[1]王文樂.金融創新競爭力研究[J].江西社會科學,2013(12):75-79.

[2]韓慶凱.商業銀行創新能力體系建設[J].經濟研究導刊,2014(32):181-183.

[3]朱明星.商業銀行創新能力對銀行績效影響的實證分析[J].山東財政學院學報,2013(6):25-32.

[4]李懷,蔣雨亭.創新驅動的銀行績效增長模式——以民生銀行為例[J].經濟與管理研究,2016(10):31-41.

[5]葛永波,趙國慶,王鴻哲.村鎮銀行經營績效影響因素研究——基于山東省的調研數據[J].農業經濟問題,2015(9):79-88.

[6]王佳楣,羅劍朝,張珩.新型農村金融機構績效評價及其影響因素分析——基于陜西與寧夏20家機構的調查[J].西北農林科技大學學報(社會科學版),2014(4):1-13.

[7]董曉林,程超,龍玲華.主發起人類型、設立取址與村鎮銀行經營績效[J].財貿研究,2014(2):116-121.

[8]郭琳.村鎮銀行經營績效影響因素實證分析——以黑龍江省為例[J].西南金融,2015(11):41-44.

責任編輯:張 然

The Empirical Research on the Influence of Innovation Capability of Village and Township Banks on the Business Performance

Li Jidong,Wang Chongrun

(Finance School,Hebei University of Economics and Business,Shijiazhuang 050061,China)

Evaluate the business performance of village and township banks in Hebei Province by factor analysis,and study the relationship between financial innovation capability and business performance of village and township banks by correlation test and cluster analysis.The empirical results show that there are negative correlations between average loan size and capital adequacy ratio,negative correlations between the proportion of small and micro businesses loans and earnings level of village and township banks.Clusteranalysisshow thatthereare 3 village and township bankshave pulled into ahealthy development path only in the 33 samples,most village and township banks have not realized win-win between innovation and business performance.

village and township bank,financial innovation capability,business performance,factor analysis,cluster analysis

F830.34

A

1003-3890(2017)05-0044-05

2017-06-28

河北省高等學校科學研究計劃項目(ZD201415)

李吉棟(1973-),男,河北東光人,河北經貿大學金融學院教授,博士,研究方向為金融工程、證券投資;王重潤(1970-),男,河北泊頭人,河北經貿大學金融學院教授,博士,研究方向為房地產金融、資本市場。

猜你喜歡

中學生學習報(2022年14期)2022-04-15 22:07:51

化工管理(2021年7期)2021-05-13 00:44:44

信息化建設(2019年2期)2019-03-27 06:23:58

High Technology Letters(2017年3期)2017-09-25 12:53:30

北方音樂(2017年4期)2017-05-04 03:40:28

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

學周刊(2016年26期)2016-09-08 09:02:54

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

管理現代化(2016年3期)2016-02-06 02:04:26