基于動態博弈的會計信息披露失真問題研究

2017-11-06 10:42:30羅斌元趙心志

財政監督 2017年21期

關鍵詞:會計信息

●羅斌元 趙心志

基于動態博弈的會計信息披露失真問題研究

●羅斌元 趙心志

上市公司真實會計信息的及時披露是資本市場有效運行的基石,然而,在我國資本市場中存在著大量的會計信息披露失真問題,這不僅極大地降低了資本市場的有效性,而且還嚴重影響了利益分配的公正性。解決會計信息披露失真問題的關鍵在于找到披露失真的動因。本文以動態博弈論作為分析工具,從隨機博弈、條件博弈以及重復博弈三個階段,分析會計信息披露失真問題的兩個核心主體——企業管理者和審計師的交互行為,探尋會計信息披露失真的主要動因,并在此基礎上,給出一些治理會計信息披露失真問題的建議。

會計信息 披露 失真動態博弈

一、引言

會計信息披露能夠將企業的經營狀況公開呈現出來,起到為投資者提供決策信息的作用,而由企業主動披露出的會計信息,其質量的好壞主要在于信息的真實性。可以肯定的是,會計披露信息的質量決定了資本市場的秩序與發展,也會影響到各相關主體的利益分配,因此,會計信息披露具有一定的經濟后果。隨著諸多會計舞弊事件的發生,審計的權威性不斷受到質疑,其原因在于會計信息披露的主要參與方即是公司管理者與審計師,兩者為了不當的利益而合謀造假的現象一直存在,因此,研究資本市場上會計信息披露失真的原理以及有效防范的措施,具有重大的現實意義。而在整個審計過程中,企業管理者與審計師之間的博弈一直存在,雙方在不同條件下根據主觀判斷做出有利于自身利益最大化的選擇,管理者是否造假的行為會影響到審計師的判斷與選擇,而審計師的能力、品行與經驗同樣會影響管理者的行為,兩者在整個審計過程中相互影響,并不斷調整策略追求自身最大利益。

本文首先歸納總結關于會計信息披露失真各方面的研究,之后從動態博弈視角出發,分階段討論企業管理者與審計師的整個動態博弈過程。動態博弈次序如下:第一階段,企業管理者與審計師初次合作,雙方對彼此完全不了解,因此在第一輪博弈中不存在雙方商量合謀的問題,完全是憑主觀判斷隨機進行選擇。第二階段,經過第一輪博弈后,積累一定經驗并開始初步了解的管理者和審計師將出現一個新的選擇策略——合謀,在第二輪博弈中,雙方根據新的條件進行最優選擇。第三階段,在之后的合作中,管理者和審計師將在不斷了解的進程中開始重復博弈,若兩者之間存在合謀,那么合謀行為遲早會在公眾和監管部門的監督下被曝光,因此管理者與審計師合謀造假是無法長久重復循環下去的,在第三階段結束后,博弈回到第一階段,并反復進行下去。最后本文提出相關對策及建議,以期為解決實際問題提供參考。

二、會計信息披露的研究綜述

國內外學者主要是從倫理學、實證方面和博弈論等角度出發,對會計信息披露失真進行了大量研究。關于倫理學視角,國內外研究起初大部分都集中在這一點,Ronald F.Duska(2011)對會計工作中所涉及的職業規范和倫理道德進行了較為系統的研究,并詳盡討論了建立系統體系的必要性,對倫理學與會計工作的結合起到了開創性的影響。Dipankar Ghosh和Anne Wu(2012)在倫理學的基礎上,通過實證研究發現,激勵方式的不同會導致經濟人出現不同的倫理行為,部分人在追求個人利益最大化的情況下,可能會出現與倫理相違的行為。國內學者在后來的研究中大多也都涉及到倫理學視角,勞秦漢(2003)認為人性的差異會直接形成道德基礎的差異,道德基礎又反作用于人性的形成,二者相互影響,因此會計道德產生的源泉在于人性。韓淑珍等(2009)從倫理學角度進行分析,認為會計信息披露中的失真問題,原因不僅僅在于會計人員的道德水平低下,還在于社會整體的道德水平的影響,在某種程度上受到社會政治、經濟、文化發展水平的制約影響,可以說是一種社會現象。

另外,關于實證方面,Dr Obeua.S.Persons(1995)根據 100家上市公司中的財務指標,實證研究發現,企業管理層選擇披露虛假財務報表的原因之一在于,企業在其任職期間出現財務問題,為掩飾其自身的決策失誤而選擇造假。國內學者也做了相關研究,鄧力平和鄧永勤(2005)從辯證角度出發,分析了稅收與會計之間相互聯系與相互制約關系,將會計信息披露失真的原因主要歸結于主觀因素,又被稱為利益驅動性失真。楊靜(2016)通過研究企業中會計信息披露失真性的表現形式,進一步探討了問題產生的深層原因,并揭示出失真問題所造成的危害,提出了相應的改善策略。

而作為一個新興的視角,自博弈論被引入審計領域以來,一直不斷地吸引著國內外學者對其進行研究,也涌現了不少研究成果。Bloomfield(1997)提出了審計人員和被審計者之間的策略矩陣,對管理者行為進行了分析,并深究其造假動機,認為誠實型的管理者出現造假問題時,其行為的有意與否取決于自然人的選擇。Fischbacher和Stefani(2007)開創性地設計出了管理者和擔任外部審計作用的注冊會計師之間的雙矩陣博弈。他們發現在誠實型的審計師充足的前提下,審計師工作的努力程度越高,那么所出具的審計報告的質量也就越高,該結論與隨機最優反應均衡的理論類似,與博弈的納什均衡形成了鮮明的對比。國內學者雖起步較晚,但也形成了較為豐富的成果。顧曉安等(2006)較為規范地運用了博弈論,對上市公司會計信息披露時選擇造假的動機等進行了分析,重點研究其決策過程。林克利(2008)從博弈論角度研究了審計過程中各利益相關者之間的博弈行為,針對企業如何披露其核心競爭力和經營狀況信息的選擇,提出了減少會計披露失真問題的相關建議。吳霞(2011)運用三方博弈模型,發現會計師事務所獨立性水平的缺乏而導致的會計信息披露失真問題,能夠通過證監會加大懲罰力度得以緩解。邵杰和邱妘(2015)根據原理分析了各利益相關者群體之間的博弈,發現懲罰力度不夠大會助長會計信息失真問題。

可見,國內外學者根據多種角度對會計失真問題進行了大量研究,形成了豐富的研究成果,對于會計信息失真的主要原因和改進措施等都有了較為深刻的見解。而其中,隨著博弈論的發展,越來越多的學者把博弈論與經濟行為結合起來進行深究,也產生了很多觀點,會計信息披露實質上就是信息提供者與外部使用者之間的博弈。然而,在會計信息披露失真問題的研究中,多數學者的研究僅局限于研究企業與各方之間的靜態博弈關系,將博弈過程劃分為不同階段進行動態分析的較少,因此,運用動態博弈模型并更深一步地研究影響企業會計信息披露失真的因素已是必然趨勢。

三、會計信息披露失真的動態博弈基本假設

現代企業機制大多均是委托代理形式,因此在這種機制下管理者為了自身利益而進行財務舞弊的動機一直存在。這里所指的財務舞弊主要針對研究財務報表舞弊,即管理者在對外披露的報表中夸大收入和利潤等反映企業資產和經營成果的指標,縮小負債和費用等不利于所有者權益的指標,來構造企業經營不存在問題的假象,從而欺騙股東并保住自身利益的蓄意行為。在博弈的第一階段,管理者與審計師首次合作,兩者之間的信息完全不對稱,即管理者不清楚審計師的專業能力、努力程度和道德水準,而審計師也不了解公司管理者的類型與造假的規律。同時,由于審計師專業素質高低的隨機性,由審計師自身原因而導致的審計失敗也存在于博弈過程中,其概率隨著審計師的專業能力和努力程度的增加而減少。在管理者與審計師整個審計工作的動態博弈模型中,主要基本假設如下:

首先,企業經營者與注冊會計師均為理性人,即追求自身利益最大化企業經營者與注冊會計師之間信息完全,企業經營者提貨虛假會計信息,注冊會計師審計后確認其造假,雙方是非合謀的博弈。

其次,對于企業管理者來說,其行為有兩種選擇空間,即夸大對外披露的財務報表或者如實披露。在博弈的第一階段,審計師對管理者的類型與偏好選擇都不清楚,因此也不了解管理者是否造假,只知道管理者以P1的概率造假,以1-P1的概率不造假。假設管理者對外披露真實的財務報表所能得到的基礎收益為A,當管理者造假時,如果其造假行為沒有被審計師發現,那么管理者能夠得到B的額外收益;反之,若其造假行為被審計師發現,那么管理者不僅得不得基礎收益A和造假收益B,還會受到行政處罰C。

另外,我們假設,對于審計師來說,在博弈的第一階段,其存在兩種選擇空間,一種是審計師耗費了大量的精力和時間在審計工作上,對管理者提供的財務報告進行了復雜審計;另一種則是審計師簡化了自己的審計工作,只是做了審計工作中的必要環節,對管理者提供的財務報告進行了常規審計。假設審計師進行審計工作向管理者收取的基礎收費為,即審計師的勞務費為D,而審計師進行審計工作同樣是有成本的,需要耗費自己的時間和精力,因此在這里我們假設審計師進行復雜審計時,其工作成本為E,進行常規審計時,其工作成本為F(E>F),這主要是由于復雜的審計工作,是由審計師通過增加工作量來支撐進行的,在這期間審計工作時間的延長會導致管理者產生不滿,也有可能會帶來其他問題和成本等,因此對于審計師來說,進行復雜審計所產生的工作成本E是大于進行常規審計所產生的工作成本F的。另外,審計師進行復雜審計工作的概率為P2,進行常規審計的概率則為1-P2。

再次,對于審計師來說,當博弈進入第二階段時,審計師在原先的基礎上再次多出了兩種選擇,即合謀或者不合謀的選擇。其中審計師與管理者合謀造假的概率為P3,選擇不合謀的概率為1-P3。審計師在進行選擇時,主要受以下幾方面因素的影響:一是同意與管理者合謀造假可能得到的總收益,包括管理者付給審計師的基本勞務收益D以及其合謀行為在未被發現情況下,管理者拉攏審計師所提供的超額收益H。二是當審計師選擇合謀時的可能性損失,主要有兩種:首先是有形損失,即合謀行為被監管部門發現后所受到的經濟處罰I1;其次是無形損失,即與管理者的合謀行為被發現后可能會影響到審計師在以后持續一段時間內的工作,包括其自身的信譽、聲譽和組織地位等,以I2表示。那么總損失即為I(I1,I2),其中I隨著I1和I2的增加而增加。

最后,當管理者造假時,而審計師通過審計工作發現了其造假行為,且堅決選擇不合謀時,審計師所能獲得的收益也有兩種:首先是有形獎勵J1,即企業股東及其他利益相關者對其的獎勵;其次是無形獎勵J2,包括審計師在以后的社會工作中聲譽提升所帶來的連帶效應,包括執業能力、組織地位和其他額外收益等。那么總收益即為J(J1,J2),且J隨著J1和J2的增加而增加。如果管理者造假,但審計師由于自身工作疏忽沒有發現問題,那么審計師就會受到懲罰K,而根據現實生活我們可知,即使管理者的造假行為在披露的當期是很難被發現,但在公眾力量的監督下,其造假行為遲早會被發現和曝光,這樣的滯后揭露更會使負責審計的審計師承擔更為嚴重的后果,因此K即為審計失敗后所承受的聲譽懲罰,相當于審計師審計失敗的無形損失。在這里我們假定,審計師實施復雜審計和常規審計后,發現管理者造假的概率分別為α和β,且α>β,結合實際可知,進行復雜審計發現造假的可能性必然是高于進行常規審計發生造假的可能性的。

四、會計信息披露失真的動態博弈模型

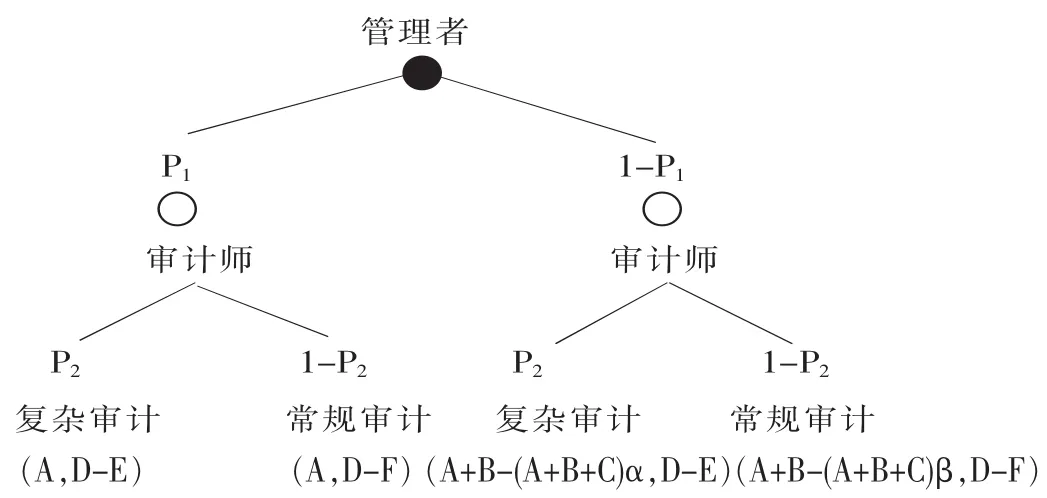

(一)第一階段博弈:隨機博弈

企業管理者和審計師初次合作,雙方對彼此完全不了解,信息完全不對稱,此時博弈進入第一階段。首先,公司管理者開始行動,選擇對外披露真實或是夸大的財務報告。管理者明白自己是何種類型,卻不了解審計師的行為偏好,因此企業管理者在博弈的第一階段是根據公司、個人情況以及審計師的行動,自行選擇是否造假的,其進行財務報告造假的概率為P1,真實披露財務報告的概率為1-P1。

接著,審計師開始行動。信息不對稱的存在不僅僅使管理者不了解審計師,同時也讓審計師在初次合作時完全不清楚公司管理者是何種類型,也不清楚企業管理者在以前的會計信息披露中是造假還是不造假。在這種情況下,審計師根據自己的情況自行選擇進行何種審計工作,根據假設我們可知,其在工作中較為努力進行復雜審計的概率為P2,簡化審計工作、減少工作量進行常規審計的概率則為1-P2。雙方具體的博弈二叉樹模型以及期望收益如下圖所示:

圖1

根據以上的博弈二叉圖我們可以推導出,當第一階段博弈結束后,可能會出現以下幾種情況:第一種是公司管理者初次博弈中并沒有選擇造假,而是真實提供財務報告,因此在其他條件不變的情況下,之后的博弈將會圍繞這個均衡點不斷進行重復博弈;第二種是管理者在第一階段博弈選擇造假,且其造假行為被審計師發現,則企業股東可能會懲罰或者更換管理者,也可能會更換審計師,則整個博弈過程結束,換新的參與人重新開始博弈;第三種則是審計師未能發現管理者在博弈第一階段的造假行為,博弈開始進入下一階段。

從以上博弈二叉圖的收益函數可知,在博弈的第一階段,由于雙方初次合作對彼此完全不了解,因此暫時不存在雙方之間談判是否合謀的問題,雙方都按自己的意愿隨機進行選擇。此時根據期望收益能夠看出,由于E>F,即D-F>DE,因此無論管理者披露真實會計信息還是虛假信息,審計師都會選擇進行常規審計。而作為理性經濟人,管理者當然希望得到最大收益,由收益函數可明顯看出,當B-(A+B+C)α<0時,管理者以高風險的代價造假所得收益小于不舞弊時的收益,即管理者得不償失,那么管理者必然在博弈的第一階段就選擇提供真實財務報表,此時博弈在第一階段即達到完美的納什均衡,在此后的每一階段都將會朝著這一方向進行重復博弈,博弈結束。

而當B-(A+B+C)α>0時,即使造假存在被發現的風險以及可能遭受的嚴重懲罰,但在利益的驅使下,追求利益最大化的管理者依舊會存在僥幸心理,夸大其對外披露的財務報告,在這種情況下,第一階段博弈中達到納什均衡的最優策略則是公司管理者在第一階段選擇造假,審計師第一階段選擇常規審計,但這種不利于社會資源分配的狀態顯然不是我們所希望的。在現實的審計工作中,當企業管理者造假所得的超額收益越多,而審計師的數量較少,且其簡單審計下發現造假的概率較低時,博弈的均衡點向違背我們意愿的方向移動的可能性就越大。

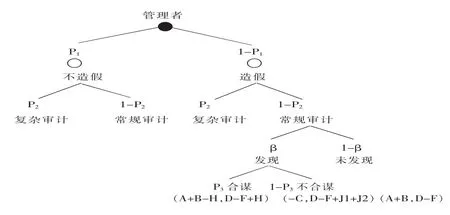

(二)第二階段博弈:條件博弈

在經過第一階段博弈后,管理者與審計師對彼此開始有基本的了解,在接下來的會計信息披露中,雙方博弈開始進入第二階段的條件博弈,這也就意味著在第一階段博弈中審計師未能發現公司管理者的造假行為,兩者在上一階段的基礎上開展第二輪博弈。同樣是企業管理者開始行動,經過第一輪博弈的選擇后,管理者對審計師有了初步了解,包括審計師的專業水平和工作的努力程度等,在清楚審計師的行為選擇偏好的前提下,此時管理者造假的概率1-P1可能會加大。接下來,審計師開始行動,雖然在第一階段博弈的均衡結果是管理者造假,審計師進行常規審計,但常規審計依舊存在發現企業造假的可能性,因此當企業被審計師發現后,考慮到自身的利益,企業將會誘惑審計師與其一同合謀,因此審計師在第二階段又將面臨兩種選擇:合謀或者不合謀,即審計師將以P3的概率與管理者一同合謀造假,以1-P3的概率選擇公正報告管理者的不正當行為。具體博弈樹杈圖如下圖所示:

圖2

在博弈的第二階段,管理者繼續實施財務舞弊會為自己帶來更多的總收益,因為其明白無論其是否造假,審計師都會選擇進行簡單的常規審計,因此在第二階段管理者在利益的驅使下依舊會選擇造假。而對于審計師來說,由于博弈的第二階段相對于整個動態博弈過程來說是短期的,因此即使審計師在博弈的第二階段的常規審計中未能發現企業的造假行為,在短期內對審計師的聲譽也基本上不存在影響,因為在現實中企業的造假行為很多都是滯后揭露。

由以上的分析可推導出,當H>J1+J2時,即審計師與企業管理者共同合謀造假未被發現的情況下,管理者為了誘使審計師與其一起合謀而為審計師提供的超額收益大于審計師拒絕合謀,出具有保留意見的報告并揭發管理者的造假行為所能得到的收益時,審計師將會在巨大的利益誘惑面前,選擇與管理者合謀造假。因此管理者與審計師的合謀造假行為最大可能是在博弈的第二階段中出現,因為如果審計師在第二輪博弈發現了管理者的造假行為,很可能說明管理者在第一階段博弈中就已經進行了造假卻沒有被及時發現,在第二階段中,審計師會考慮到審計失誤的后續影響,對自己名譽所造成的損失等,也可能會在公司管理者的誘惑與脅迫下,選擇與管理者合謀進行舞弊行為,這也就造成了財務造假的惡性循環。我國審計師與管理者合謀造假的問題不斷出現,根本原因在于需求一直存在,在于委托代理體制下公司管理者對虛假的、無保留的審計報告的強烈需求,使得審計市場的需求喪失其原本的有效性,最終導致審計師在工作無法保證自身的公正獨立,合謀造假愈演愈烈。反之,若H<J1+J2,即合謀造假的超額收益小于其揭露管理者的惡劣行徑所得到的獎勵和聲譽等,那么審計師將會在保證自身利益的前提下,選擇不合謀并揭發管理者的造假行為,從而得到企業股東的獎勵以及聲譽等效應的提高。

根據以上的分析可清楚看出,第二輪博弈結束后,存在以下幾種可能的狀況:首先是審計師通過常規審計未能發現管理者的造假行為,且其審計疏忽的問題在短期內并不會被發現,此輪博弈結束,博弈自然而然地進入第三階段。其次,審計師在第二階段博弈中發現了企業的造假行為,但在H<J1+J2的情況下,審計師拒絕與管理者合謀,選擇揭發其惡劣行徑并獲得聲譽等的提升,也就意味著本輪博弈中的管理者與審計師的合作到此結束,博弈結束。最后,則是審計師發現造假并因為H>J1+J2的原因同意與管理者合謀,那么此時博弈同樣將進入第三階段的重復博弈。

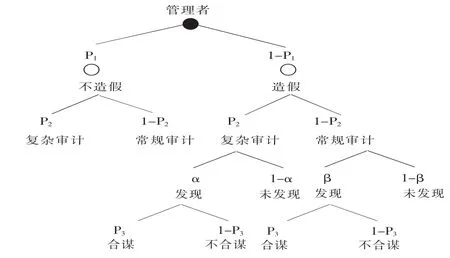

(三)第三階段博弈:重復博弈

隨著雙方重復博弈的不斷進行,對于審計師來說,其對管理者提供的財務報告真實性的識別能力會隨著合作次數的增加而不斷增強,同時審計師個人的專業水平也會不斷得到提升。而對于管理者而言,在重復合作的基礎上,其造假的動機也可能會不斷加大,因為其自認為已經很了解審計師,考慮到各方面的因素,博弈雙方的“出牌”選擇也有待進一步的分析。

博弈的第三階段,就意味著管理者與審計師長期合作可能考慮的問題增多,此時就需引入另一個新的因素,即審計師的聲譽K。此時二者的預期收益也會發生變化,在重復博弈的第三階段,我們從各方的長遠利益出發,考慮到概率因素的影響,并計算各方長期的期望收益值,具體樹杈圖如下圖所示:

圖3

長期來看,管理者和審計師的期望收益分別為:

W 管=P1A+(1-P1){P2[α(P3(A+B-H)+(1-P3)(-C))+(1-α)(A+B)]+(1-P2)[β(P3(A+B-H)+(1-P3)(-C))+(1-β)(A+B)]}

W 審=P1P2(D-E)+P1(1-P2)(D-F)+(1-P1){P2[α(P3(D-E+H-I)+(1-P3)(D-E+J))+(1-α)(D-E-K)]+(1-P2)[β (P3(D-F+H-I)+(1-P3)(D-F+J))+(1-β)(D-F-K)]}

首先,對于管理者來說,運用最優化的一階條件,可求出管理者隨機選擇是否進行財務報告造假的最優策略為 ,其中M=D-E,N=D-F。根據公式能夠明顯看出,當E遠大于F時,即審計師實施復雜審計的成本遠遠大于常規審計時,則將無限接近于0,也就意味著管理者不造假的概率接近于0,管理者清楚審計師會盡量避免復雜審計的高成本而減少工作量,這樣其造假被發現的可能性會大大降低,因此其在現實中造假的可能性極高。相反,當審計師進行復雜審計和常規審計的成本基本上無差異時,即E與F無限接近時,則無限接近于1,此時管理者清楚審計師將很容易發現其造假,因此在保證自身長遠利益的情況下,將選擇如實披露會計信息。當然,現實中大部分的情況都是E與F存在一定的差異,即,即管理者根據博弈對象的行動自行調整是否造假的策略,具體表現為,復雜審計的成本E與常規審計的成本F差異越小,管理者造假的動機越小;復雜審計的成本E越是大于常規審計的成本F,即兩者差異越大,管理者造假的動機就越大。

其次,對于審計師的初期選擇來說,運用最優化的一階條件,可求得其選擇是否進行復雜審計的最優策略,當時,即審計師實施復雜審計發現造假的概率與實施常規審計發現造假的概率存在這種線性關系時,則,審計師會選擇簡單的常規審計,實施復雜審計的概率為0。而根據實際我們知道,審計師實施復雜審計發現造假的概率α必然是大于1的,因此現實中基本不存在的情況,這也是由于我國經濟市場上審計師數量少而工作量大的現象存在,審計師無法做到所有工作都進行復雜審計。大部分情況均是的,根據公式能夠看出,當實施常規審計發現造假的概率β越大,則審計師實施復雜審計的概率越小,原因在于簡單的常規審計就能較高概率的發現財務報告中存在的問題,審計師在博弈過程中自然就傾向于減少復雜審計;相反,當實施常規審計發現造假的概率β越小,則審計師實施復雜審計的概率越大,因為審計師會考慮到審計失敗對自身聲譽的影響和損失,而選擇謹慎工作,實施復雜審計。

最后,對于審計師的后續選擇來說,運用最優化的一階條件,能夠求得其選擇是否與管理者合謀造假的最優策略。我們分情況進行討論,當時,則,即在審計師實施復雜審計的前提下,管理者的造假行為被審計師發現后的所有可能損失與管理者造假所能得到的額外收益相等時,審計師合謀的概率為0,因為此時管理者出于自身的利益是不會造假的,自然也就不會出現審計師合謀造假的問題,換句話說,現實中審計師合謀的現象是很難避免的,除非是管理者在博弈的源頭就選擇不造假,才能有效避免審計合謀現象的發生。反之,當當時,則,即審計師在實施復雜審計的前提下,管理者造假所得的額外收益,與其造假行為被發現后誘惑審計師一同合謀要付出的“封口費”相同時,審計師必然會選擇合謀造假,因為此時審計師在發現造假的情況下,能夠拿走管理者造假所得全部額外收益,其在巨大的利益誘惑下必然會選擇合謀。當然,這兩種都屬于較為極端的情況,現實中大部分情況都是的,但根據分析我們能夠看出,管理者誘惑審計師合謀提供的不當利益H越大,審計師選擇合謀造假的概率就越大;反之則越小。

五、結論及政策建議

(一)結論

本文從動態博弈的角度,構造了審計師與管理者在整個審計過程中的動態博弈模型,通過對模型中各階段策略選擇的分析,發現了管理層與審計師的最優的選擇策略及各方影響因素。本文主要通過二叉樹的模型結構,將管理者行為簡化為造假和不造假兩種類型,另外,將審計師的原始策略簡化為復雜審計和常規審計,并按時間順序遞進,逐步分析。主要得出以下基本結論:

第一,當管理者的造假收益較高時,同時又由于兩者初次合作僥幸心理的存在,則管理者傾向于造假而審計師傾向于簡化工作,這也就引導第一階段博弈趨向差的均衡狀態。

第二,審計師保持嚴謹工作,實施復雜審計的概率越高,管理者的造假行為越是容易被發現,其造假的動機則越小。

第三,審計師的專業水平越高,則復雜審計與常規審計的成本差異越小,管理者“鉆空子”的機會就越少,則舞弊的可能性就越低。

第四,審計師選擇不合謀所獲得的獎勵,包括有形和無形的獎勵越高,其在審計工作中越是能保持獨立性,這也就間接降低了管理者造假的可能性。

第五,監管部門對合謀造假的懲罰力度越大,審計師的獨立性就越高,管理者在較大的打擊力度和監督下,進行財務舞弊的概率就越低。

(二)政策建議

根據研究結論,可提出相對應的政策建議來促使現實中博弈的最優解向有利于社會資源分配的方向移動。首先,從監管方面來說,如果監管部門的監督不到位,自然會讓管理者有機可乘,在監管不嚴的情況下也會促使原本公正獨立的審計師抵擋不住利益的誘惑,而出現合謀造假現象。因此,監管力度很大程度上決定了財務披露的質量和審計工作的公正性,只有所受懲罰遠大于造假行為所獲得的收益,才能對管理者的會計信息披露失真問題起到有效的制約作用。

其次,從獎懲制度來看,當造假被社會公眾發現后,對管理者的懲罰力度不夠,則C較小,對審計師的處罰力度不夠,則I(I1,I2)較小,這些都會促使博弈的均衡點向有損社會資源的方向移動。同樣,若審計師選擇得罪管理者而堅持不合謀后,因此所獲得的收益較低,則J(J1,J2)較低,也會促使博弈的最優解朝合謀造假的方向移動。因此,對于及時發現或處理風險并公正審理的審計師加大獎勵,同時對于合謀等違規行為加大處罰,能夠起到預示與警醒的作用,給審計師和管理者一種心理預期。在市場經濟下,絕大多數的違規行為是受利益的驅使,將審計人員的信譽與其個人行為掛鉤能起到有效的激勵作用,從而使審計的外部監督發揮較好效果,打擊造假行為。

最后,從聲譽角度出發,在管理者與審計師的整個博弈過程中,必須加強聲譽環境的建設,在良好的聲譽機制的影響下,審計師會迫于審計疏忽所帶來巨大聲譽損失K的壓力,而選擇認真工作,進行復雜審計,減少管理者造假而自己未能發現的概率。因此,建立完善的聲譽機制,能夠提高對財務舞弊的審計效率,減少審計失敗的發生,同時也可以增加內審人員合謀的隱形成本,減少由審計失敗導致審計人員受脅迫而出現的審計合謀問題。

換種角度,不僅是監管部門需進行改進,企業也需完善內部制度,最大程度地減少管理者造假的可能性,從而才能夠在內部監督和外部監督的雙重作用下,打擊會計信息披露中的舞弊行為,從而使博弈趨于期望均衡點,達到社會資源的合理分配。■

(作者單位:河南理工大學財經學院)

[1]鄧力平,鄧永勤.會計信息失真的基本類型:稅收視角的分析[J].稅務研究,2005,(08).

[2]顧曉安,盧蕾.上市公司會計信息披露失真現象的經濟博弈分析[J].財會通訊:學術版,2006,(04).

[3]韓淑珍,許春玲,侯晶晶.倫理學視角的會計信息失真分析[J].財會通訊,2009,(12).

[4]勞秦漢.會計道德的理性思考[J].會計研究,2003,(04).

[5]林克利.企業核心競爭力的博弈評價[J].財會月刊,2008,(05).

[6]吳霞.上市公司會計信息披露博弈分析[J].財會通訊,2011,(22).

[7]Bloomfield R.J..Strategic dependence and the assessment of fraud risk[J].Accounting Review A Quarterly Journal of the American Accounting Association,1997,(04).

[8]Dipankar Ghosh,Anne Wu.The Effect of Positive and Negative Financial and Nonfinancial Performance Measures on Analysts’ Recommendations[J].Behavioral Research in Accounting,2012,(02).

[9]Fischbacher U,Stefani U.Strategic Errors and Audit Quality:An Experimental Investigation[J].Accounting Review,2007,(03).

[10]Obeua S.Persons.Using Financial Statement Data to Identify Factors Associated with Fraudulent Financial Reporting[J].Journal of Applied Business Research,1995,(11).

[11]Ronald F.Duska,Brenda Shay Duska.Accounting Ethics[M].American:John Wiley&Sons,2011,(04).

(本文系河南省教育廳人文社會科學研究項目資助 “投資者情緒與企業投資行為:企業內部控制的調節機制研究”〈2017-ZZJH-192〉、2017年度河南省高等學校重點科研項目“提升河南企業自主創新能力的財稅支持政策研究”〈17A790026〉、河南理工大學博士基金項目“經濟區域視角下的企業投資行為優化路徑研究——以中原經濟區為例”〈SKB2013-07〉的階段性成果。)

猜你喜歡

四川工商學院學術新視野(2021年3期)2021-11-05 07:24:46

中國市場(2021年34期)2021-08-29 03:26:46

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

消費導刊(2017年24期)2018-01-31 01:29:06

中國商論(2016年34期)2017-01-15 14:24:09

中國市場(2016年44期)2016-05-17 05:14:50

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:23

行政事業資產與財務(2015年23期)2015-10-26 03:13:10