淺談醫(yī)院成本核算中的勾稽關(guān)系

2017-11-07 05:58:13羅曉英任會娟

中國衛(wèi)生產(chǎn)業(yè) 2017年27期

羅曉英,任會娟

北京市延慶區(qū)醫(yī)院(北京大學第三醫(yī)院延慶醫(yī)院),北京 102100

淺談醫(yī)院成本核算中的勾稽關(guān)系

羅曉英,任會娟

北京市延慶區(qū)醫(yī)院(北京大學第三醫(yī)院延慶醫(yī)院),北京 102100

目的 為理順醫(yī)院成本核算方法,更好地為醫(yī)院成本管理服務(wù),實現(xiàn)醫(yī)院經(jīng)營發(fā)展目標。方法 運用實證分析的方法,以北京市某醫(yī)院為研究對象,一方面將醫(yī)院醫(yī)療業(yè)務(wù)成本、醫(yī)療成本、醫(yī)療全成本和醫(yī)院全成本對比分析,另一方面將醫(yī)院科室成本、項目成本、病種成本進行分析。結(jié)果 北京市某公立醫(yī)院醫(yī)療業(yè)務(wù)成本、醫(yī)療成本、醫(yī)療全成本及醫(yī)院全成本的比例為1:1.09:1.13:1.13。某科病房二級分攤后的科室成本為1 156萬元,可收費材料成本為19萬元,藥品成本為491萬元,項目成本合計為646萬元。結(jié)論 醫(yī)院成本核算中存在多種勾稽關(guān)系,其中在核算范圍中有包含與被包含關(guān)系,成本核算對象中存在自上而下分攤和自下而上的累加關(guān)系。

成本核算;勾稽關(guān)系;包含;分攤;累加

醫(yī)院成本主要指醫(yī)院在實現(xiàn)自身保健職能和醫(yī)療服務(wù)職能等(例如提供預防、醫(yī)療、康復等醫(yī)療服務(wù))而消耗資源的貨幣表現(xiàn)。醫(yī)院成本核算是按照《醫(yī)院財務(wù)制度》有關(guān)成本費用開支范圍的規(guī)定,依據(jù)醫(yī)院管理和決策的需要,對醫(yī)療服務(wù)過程中的各項耗費進行分類、記錄、歸集、分配、分析和控制,提供相關(guān)成本信息并進行成本控制的一項經(jīng)濟管理活動,是對醫(yī)療服務(wù)過程中所發(fā)生的費用進行核算,其目的是真實反映醫(yī)療活動的財務(wù)狀況和經(jīng)營成果,最大程度降低醫(yī)院成本[1],進行醫(yī)院成本管理。

從1979年《關(guān)于加強醫(yī)院經(jīng)濟管理試點工作的意見的通知》中提出了“合理收費,節(jié)約支出”的原則以來,我國各地加強成本核算和成本管理。2012年《醫(yī)院財務(wù)制度》將醫(yī)院成本核算分為科室成本核算、項目成本核算、病種成本核算、床日和診次成本核算。

科室成本核算是將醫(yī)院業(yè)務(wù)活動中所發(fā)生的各種耗費以科室為核算對象進行歸集和分配[2],計算出科室成本的過程,主要為考核科室的經(jīng)營情況,是醫(yī)院開展成本核算的基礎(chǔ)。醫(yī)院醫(yī)療項目成本核算是反映醫(yī)療項目的資金消耗,用于考核醫(yī)療項目的盈虧,為財政補償和政府定價提供依據(jù)。醫(yī)院病種成本核算是反映在治療某種疾病過程的資金耗費,可作為對治療過程的綜合評價,為醫(yī)保支付方式改革提供依據(jù)。醫(yī)院診次和床日成本核算是以診次、床日為核算對象,將科室成本進一步分攤到門急診人次、住院床日中,計算出診次成本、床日成本。

1 成本核算勾稽關(guān)系

1.1 從核算范圍來看,醫(yī)院成本核算是包含與被包含關(guān)系

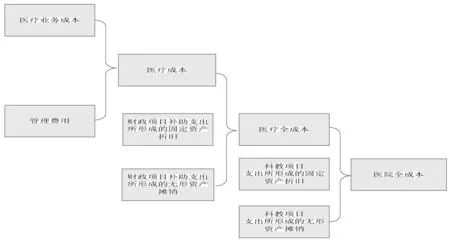

醫(yī)院成本核算按照范圍分為:醫(yī)療成本、醫(yī)療全成本和醫(yī)院全成本。醫(yī)療成本核算范圍是指醫(yī)院的醫(yī)療業(yè)務(wù)成本和管理費用;醫(yī)療全成本核算范圍是醫(yī)院在醫(yī)療成本核算范圍基礎(chǔ)上,將財政項目補助支出所形成的固定資產(chǎn)折舊、無形資產(chǎn)攤銷納入成本核算范圍;醫(yī)院全成本核算范圍是指醫(yī)院在醫(yī)療全成本核算范圍基礎(chǔ)上,將科教項目支出形成的固定資產(chǎn)折舊、無形資產(chǎn)攤銷納入成本核算范圍。具體勾稽關(guān)系如圖1。

1.2 從核算對象來看,醫(yī)院成本核算是分攤與累加的關(guān)系

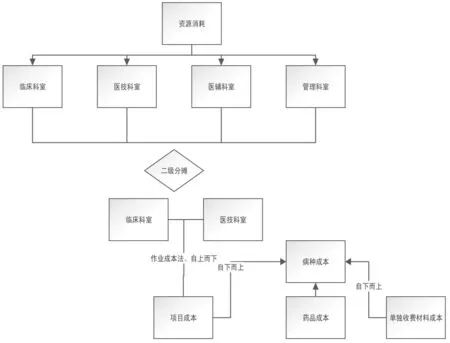

科室成本核算是醫(yī)院成本核算的基本條件,為醫(yī)院進行其他的成本核算奠定基礎(chǔ),北京市醫(yī)院現(xiàn)在的科室成本核算是按照北京市財政局、北京市衛(wèi)生局《關(guān)于修訂醫(yī)院成本核算辦法的通知》京財社〔2013〕3號政策來執(zhí)行的,各類科室發(fā)生的直接成本進行直接歸集,間接成本按照相關(guān)性、成本效益關(guān)系及重要性等原則進行三級分攤。

圖1 勾稽關(guān)系

北京市醫(yī)院項目成本核算按照北京市財政局、北京市衛(wèi)生和計劃生育委員會《關(guān)于印發(fā)醫(yī)院醫(yī)療服務(wù)項目成本核算辦法(2014年版)的通知》京財社〔2014〕1078號政策來執(zhí)行的,對于醫(yī)療項目來說直接計入的成本就采用直接計入的辦法,對于不能直接計入的成本包括間接計入和間接成本兩類需要通過作業(yè)成本法的方式[3],從二級分攤的臨床科室和醫(yī)技科室減去單獨收費的材料成本和藥品成本后,采用自上而下的方法進行分攤計入。

按照財政部、衛(wèi)生部《關(guān)于印發(fā)醫(yī)院財務(wù)制度的通知》財社[2010]306號的規(guī)定:“病種成本核算是以病種為核算對象,按一定流程和方法歸集相關(guān)費用計算病種成本的過程。核算辦法是將為治療某一病種所耗費的醫(yī)療項目成本、藥品成本及單獨收費材料成本進行疊加。”病種成本是按照項目成本疊加的方法計算而來,及單病種成本=∑醫(yī)療項目成本+∑單收費材料成本+∑藥品成本,是對項目成本自下而上的一種歸集。見圖2。

2 實證分析

以北京市某公立醫(yī)院為例,醫(yī)療業(yè)務(wù)成本、醫(yī)療成本、醫(yī)療全成本及醫(yī)院全成本的比例為1:1.09:1.13:1.13,比例說明:該公立醫(yī)院管理費用占醫(yī)院的醫(yī)療成本的8.26%,屬于合理范圍;醫(yī)院的醫(yī)療全成本與醫(yī)院全成本大體相等,科教項目支出所形成的固定資產(chǎn)折舊和無形資產(chǎn)攤銷數(shù)據(jù)相比醫(yī)療業(yè)務(wù)成本較小。

該公立醫(yī)院的某科病房二級分攤后的科室成本為1 156萬元,其中科室直接計入成本為1 031萬元,占科室二級分攤成本的89%;科室間接成本為125萬元,分攤的醫(yī)輔科室成本為48萬元,占科室二級分攤成本的4%,分攤的行政后勤成本為77萬元,占科室二級分攤成本的7%。

2016年全年某科病房可收費材料成本為19萬元,占科室二級分攤成本的2%;藥品成本為491萬元,占科室二級分攤成本的42%。2016年某科病房開展的醫(yī)療項目種類共58項,某科病房醫(yī)療項目成本合計為646萬元。

某科病房其中有一半以上的醫(yī)療服務(wù)項目無保本點,由于政府定價偏低導致某科病房這些醫(yī)療項目不存在保本量,屬于政策性虧損。例如某科病房醫(yī)療服務(wù)項目靜脈注射收費單價為1元,單位成本為6.6元,固定成本為1.55元,變動成本為5.05元,由于單價小于固定成本,不存在保本工作量。

某科病房某一單病種如社區(qū)獲得性肺炎,在治療過程中用到醫(yī)學檢驗科的血常規(guī)、尿常規(guī)等化驗項目,醫(yī)學放射科的胸部正側(cè)位片等檢查項目,還用到某科病房內(nèi)的護理等,這些項目成本的累加成本再加上此病種在治療過程中用到的藥品成本和可單獨收費的材料成本為社區(qū)獲得性肺炎這一病種的成本。

3 結(jié)論

3.1 醫(yī)院成本核算按照核算范圍來說存在包含與被包含關(guān)系

北京市某公立醫(yī)院醫(yī)療業(yè)務(wù)成本、醫(yī)療成本、醫(yī)療全成本及醫(yī)院全成本的比例為1:1.09:1.13:1.13,數(shù)據(jù)表明醫(yī)院的醫(yī)療業(yè)務(wù)成本最小,醫(yī)療成本包含醫(yī)療業(yè)務(wù)成本,醫(yī)療全成本包含醫(yī)療成本,醫(yī)院全成本范圍最大,包含前面的3種成本。關(guān)系如下。

醫(yī)院全成本=醫(yī)療全成本+科教項目支出形成的固定資產(chǎn)折舊、無形資產(chǎn)攤銷=醫(yī)療成本+財政項目支出形成的固定資產(chǎn)折舊、無形資產(chǎn)攤銷+科教項目支出形成的固定資產(chǎn)折舊、無形資產(chǎn)攤銷=醫(yī)療業(yè)務(wù)成本+管理費用+財政項目支出形成的固定資產(chǎn)折舊、無形資產(chǎn)攤銷+科教項目支出形成的固定資產(chǎn)折舊、無形資產(chǎn)攤銷。

3.2 醫(yī)院成本核算按照核算對象來說存在分攤與累加的關(guān)系

北京市某公立醫(yī)院2016年全年某科病房可收費材料成本為19萬元,占科室二級分攤成本的2%;藥品成本為491萬元,占科室二級分攤成本的42%。2016年某科病房開展的醫(yī)療項目種類共58項,某科病房醫(yī)療項目成本合計為646萬元。某科病房某一單病種成本為醫(yī)療服務(wù)項目的疊加。關(guān)系如下。

圖2 病種成本核算

二級分攤后的科室成本-可單獨收費材料成本-藥品成本=該科室所有醫(yī)療服務(wù)項目成本科室成本與項目成本屬于自上而下的分攤關(guān)系。

某病種成本=治療過程中用到的所有醫(yī)療服務(wù)項目成本+可單獨收費材料成本+藥品成本病種成本與項目成本屬于自下而上的累加關(guān)系。

[1]胡承穆.關(guān)于現(xiàn)代醫(yī)院管理中成本核算的意義和創(chuàng)新路徑探析[J].現(xiàn)代養(yǎng)生,2017(6下半月):185.

[2]解裕彤.成本核算在醫(yī)院管理中的實際應(yīng)用及存在問題[J].中國衛(wèi)生產(chǎn)業(yè),2017,14(13):75-76.

[3]楊亮亮.淺析作業(yè)成本法在醫(yī)療項目成本核算中的應(yīng)用[J].中國衛(wèi)生產(chǎn)業(yè),2017,14(9):122-124.

Analysis of Articulation in the Hospital Cost Accounting

LUO Xiao-ying,REN Hui-juan

Yanqing District Hospital of Beijing(No.3 Hospital of Peking University Yanqing Hospital),Beijing,102100 China

Objective To straighten out the hospital cost accounting method,better serve the hospital cost management and achieve the hospital operation and development goal.Methods A hospital in Beijing was used as the research object by the empirical analysis,one the one hand,the medical business cost,medical cost,medical full cost and hospital full cost were compared and analyzed;on the other hand,the hospital department cost,program cost and disease type cost were analyzed.Results The ratio of medical business cost,medical cost,medical full cost and hospital full cost in some public hospital in Beijing was 1:1.09:1.13:1.13,and the department cost was 11 560 000 yuan after the secondary allocation,the chargeable material cost was 190 000 yuan and drug cost was 4 910 000 yuan and project cost was 6 460 000 yuan.Conclusion There are multiple articulations in the hospital cost accounting,and the correlations of including and being included exist in the accounting range,and allocation from above to below and accumulation from below to above exist in the cost accounting objects.

Cost accounting;Articulation;Inclusion;Allocation;Accumulation

R197.32

A

1672-5654(2017)09(c)-0138-03

10.16659/j.cnki.1672-5654.2017.27.138

羅曉英(1987-),女,河北石家莊人,碩士,助理會計師,主要從事醫(yī)院財務(wù)管理工作。

2017-06-24)

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

經(jīng)濟技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

經(jīng)濟技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現(xiàn)代營銷(創(chuàng)富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

當代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業(yè)技術(shù)學院學報(2014年9期)2014-02-27 07:38:21

中國工程咨詢(2014年5期)2014-02-16 06:27:20